Préparez votre avenir, sans compromis sur vos valeurs

Réduisez vos impôts dès aujourd’hui et préparez votre retraite avec un placement responsable.

Pourquoi remettre à demain ?

Alignez votre épargne avec vos valeurs, c’est maintenant !

Jusqu’à 1 000 € offerts* jusqu’au 4 juin 2026 pour toute première souscription à un PER avec le code TERRE.

*Voir conditions de l’offre.

Un PER responsable, pour préparer l’avenir autrement

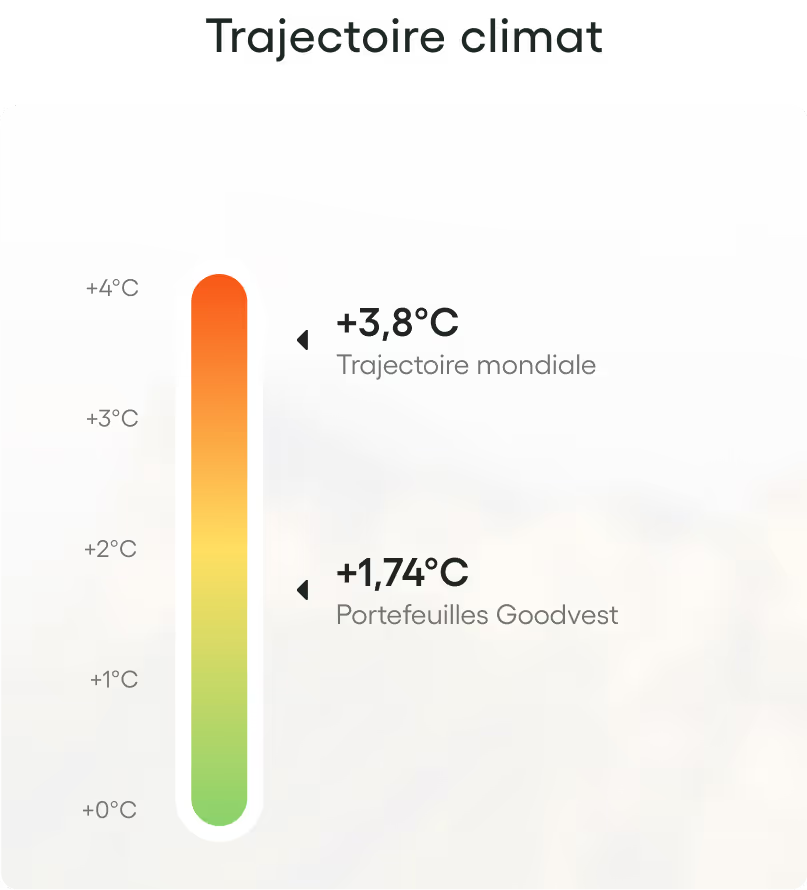

- Le seul PER aligné avec l'Accord de Paris, pour limiter le réchauffement climatique à 2°C max.

- Jusqu’à 25% de réduction d'impôt immédiate sur vos versements.

- Accessible dès 300€, souscription 100 % en ligne en quelques minutes.

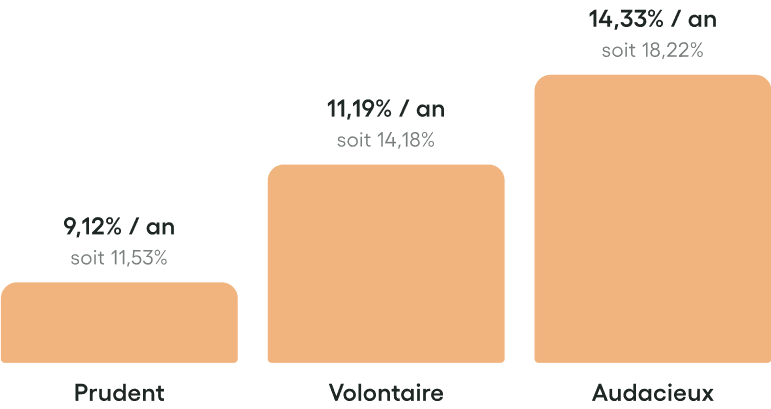

Performance de la gestion Goodvest.

La retraite entraîne une perte de revenus de 25 à 30% minimum*.

Le Plan d’Épargne Retraite Goodvest vous permet de préparer votre avenir, en toute sérénité : investissez dès maintenant pour générer des revenus complémentaires lors de votre retraite.

À savoir : Les performances passées ne préjugent pas des performances futures. L’investissement sur les marchés financiers est sujet à des fluctuations à la hausse ou à la baisse et présente un risque de perte en capital.

Les performances présentées sont nettes des frais de gestion Goodvest, des frais de gestion administrative du contrat d’assurance-vie et des frais des supports sous-jacents et brutes de prélèvements sociaux et fiscaux de fiscalité.

La performance du 01/01/2010 au 19/07/2021 correspond à une performance backtestée. À partir du 19/07/2021, il s'agit de la performance réelle du portefeuille, qui prend en compte les différents arbitrages réalisés par Goodvest.

La performance du 01/01/2010 au 19/07/2021 correspond à une performance backtestée. À partir du 19/07/2021, il s'agit de la performance réelle du portefeuille, qui prend en compte les différents arbitrages réalisés par Goodvest.

Nos experts sont à votre service

Un placement flexible et engagé

Revenus complémentaires

Générez des revenus passifs pour compléter votre retraite et l’aborder avec sérénité.

Engagements

Financez des entreprises engagées dans la transition écologique, avec des objectifs climatiques ambitieux.

Économies d'impôts

Déduisez vos versements de vos revenus imposables, et payez moins d'impôts dès cette année.

Frais compétitifs

Nos frais sont parmi les plus bas du marché : de 1,5% à 1,7% tout compris.

Sécurité

Les fonds sont en permanence sécurisés dans les coffres de notre assureur partenaire, Generali.

Questions fréquentes sur le PER Goodvest

Qu’est-ce qu’un Plan d’Épargne Retraite ?

Mon argent est-il bloqué ?

Comment fonctionne l’économie d’impôt avec le PER ?

Quels sont les frais prélevés par Goodvest ?

L’investissement responsable est-il performant ?

Comment faire si j’ai déjà un PER ailleurs ?

Quel est le montant minimum pour ouvrir un PER ?

Quelle fiscalité s’applique au PER ?