Goodvest Altitude 3

Prenez de la hauteur et dynamisez votre portefeuille avec cette nouvelle opportunité d’investissement, offrant un rendement cible de 11,10 % par an*, tout en finançant des activités directement liées à la transition écologique.

À savoir : Investir comporte des risques de perte en capital.

Une nouvelle façon d’investir

Avec un objectif de rendement de 11,10 %* par an, Goodvest Altitude 3 peut booster votre contrat d’assurance-vie Goodvie ou votre Plan d’épargne retraite.

Votre argent reste librement accessible mais une sortie anticipée se fait à la valeur de marché et des frais de sortie seront appliqués.

Vous investissez sur les marchés tout en limitant les risques extrêmes : votre capital est protégé à l’échéance jusqu’à une baisse de 50 % de l’indice de référence, sous réserve que l'émetteur ne fasse pas défaut.

Un rendement cible de 11,10 %*

Goodvest Altitude 3 est un un placement conçu pour viser une performance attractive tout en limitant les risques extrêmes.

*Rendement par an brut de frais, de prélèvements sociaux et fiscaux. Le rendement cible est conditionné à la réalisation du scénario établi en amont et sous réserve que l'émetteur, Natixis, ne fasse pas défaut.

Cette opportunité est en édition limitée

Un investissement pour des villes plus durables

Les projets financés améliorent le quotidien des habitants, tout en réduisant l’empreinte carbone des villes.

- Bâtiments verts

Agir sur les émissions des bâtiments, du secteur résidentiel comme du secteur tertiaire qui représente l’une des principales sources de GES.

- Rénovation de bureaux

Rénovation thermique permettant une baisse de la demande primaire d’énergie de plus de 85%.

Un impact concret pour l’environnement

Goodvest Altitude 3 repose sur une obligation verte qui contribue à financer des projets durables.

- Énergies renouvelables

Projets de production d’énergie propre, tels que l’éolien ou le solaire, contribuant à réduire la dépendance aux énergies fossiles.

- Agriculture durable

Développement de pratiques agricoles respectueuses des écosystèmes : gestion raisonnée des ressources, réduction des pesticides, circuits courts.

Comment investir dans Goodvest Altitude 3 ?

Dynamisez votre portefeuille d’investissement, en toute simplicité.

Investissement en ligne

Garantie partielle du capital

Montant minimum

Risque : 5/7

Durée d’investissement

Frais

Une excellente alternative pour s’exposer aux marchés actions tout en conservant une garantie partielle en capital à l'échéance.

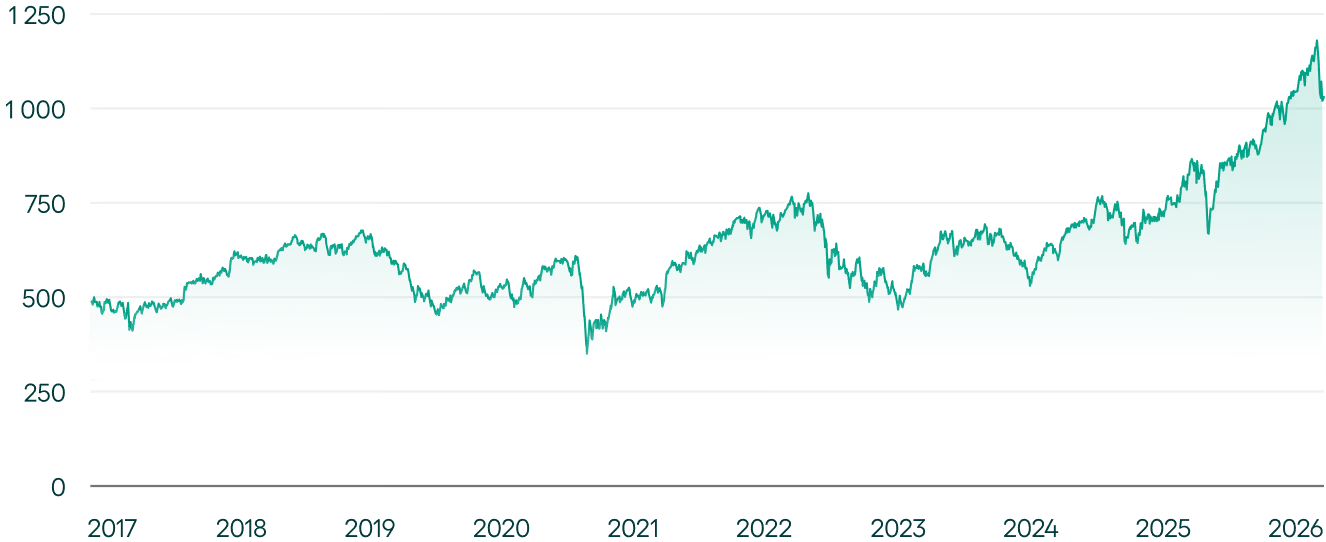

Goodvest Altitude 3 est adossé à un indice responsable

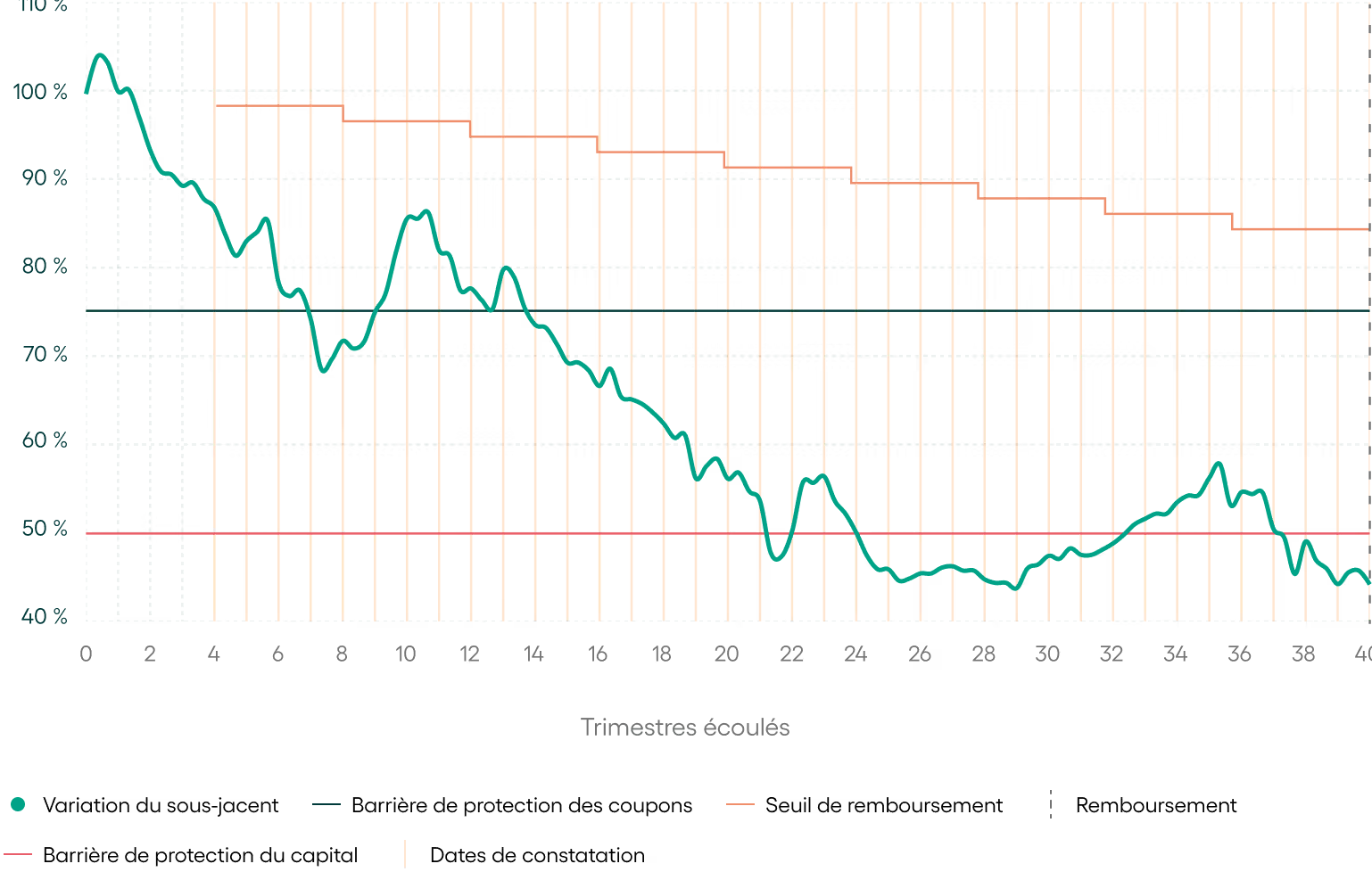

Goodvest Altitude 3 est lié à un indice : l’indice iEdge Eurozone Leaders 10 EW Decrement 50 Points GTR Index. Cet indice suit l’évolution de 10 actions de grandes entreprises européennes engagées dans la transition énergétique et la réduction de leur empreinte carbone.

En investissant dans Goodvest Altitude 3, vous anticipez une hausse de cet indice : s’il évolue à la hausse, vous pourrez percevoir un gain et voir votre investissement remboursé de manière anticipée.

La valeur de votre investissement peut varier. Les données relatives aux performances passées et/ou simulations ont trait ou se réfèrent à des périodes passées et ne sont pas un indicateur fiable des résultats futurs.

Source : Refinitiv. Évolution de l’indice iEdge Eurozone Leaders 10 EW Decrement 50 Points GTR Index du 04/03/2016 au 18/03/2026.

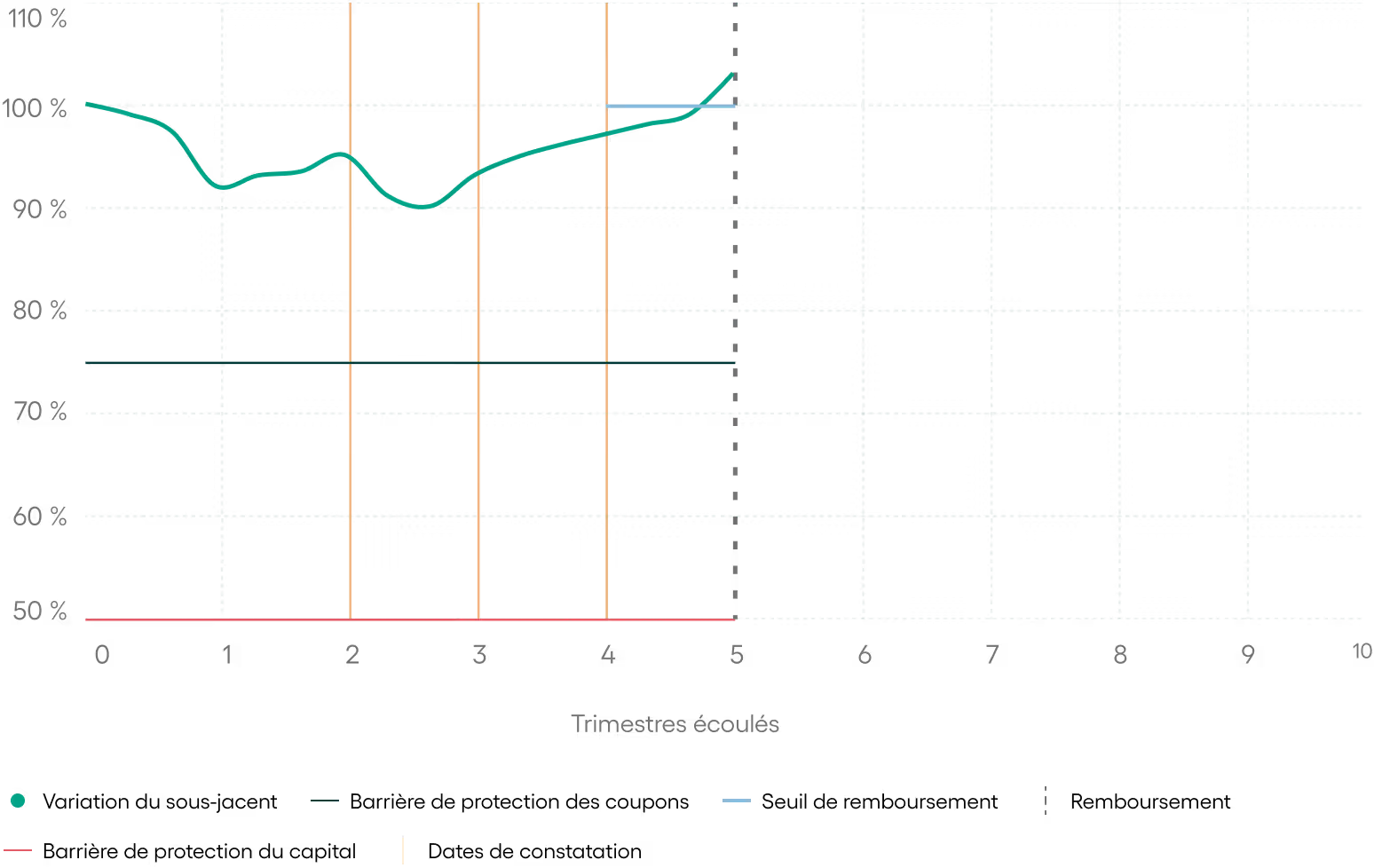

Exemples de scénarios

Découvrez vos perspectives de rendement selon différents scénarios.

Explication

Trimestres 1 à 3 : quelle que soit l’évolution de l’indice, le produit continue.

Trimestre 4 : l’indice évolue en dessous du seuil de remboursement et le produit continue.

Trimestre 5 : à la 5e date de constatation trimestrielle, l'indice clôture au-dessus du seuil de remboursement anticipé et le produit prend fin automatiquement.

Dans cet exemple, vous récupérez votre capital initial + un gain de 2,775% par trimestre écoulé soit un total de 113,875% du capital brut investi : 100% (capital initial) + 11,10% (du T1 au T4) + 2,775% (T5).

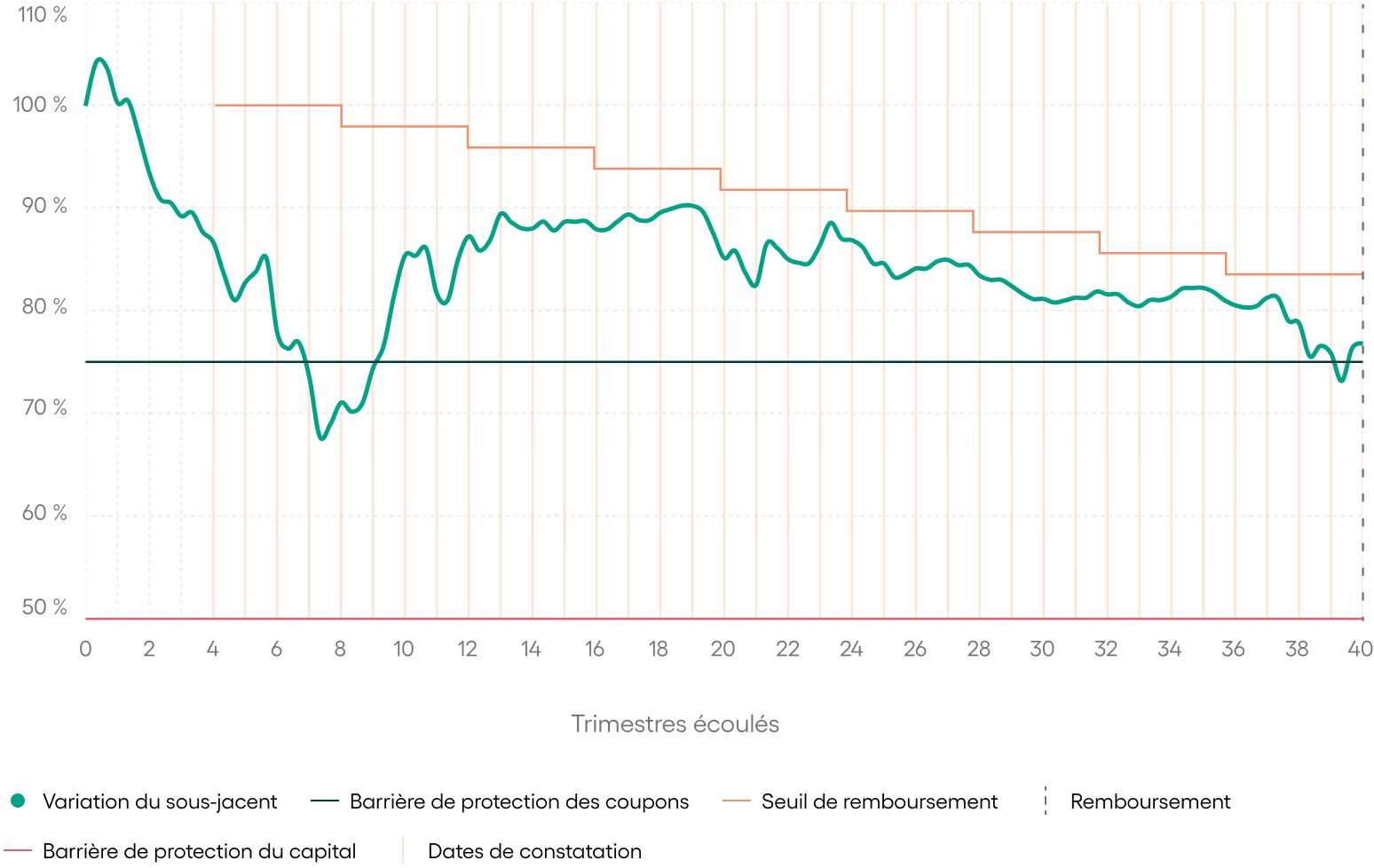

Explication

Trimestres 1 à 3 : quelle que soit l’évolution de l’indice, le produit continue.

Trimestres 4 à 39 : l’indice évolue en dessous du seuil de remboursement et le produit continue.

Trimestre 40: à la dernière date de constatation, l'indice clôture en dessous du seuil de remboursement anticipé, mais au-dessus de la barrière de protection du capital et de la barrière de protection des coupons.

Dans cet exemple, vous récupérez votre capital initial + un gain de 2,775% par trimestre écoulé soit un total de 211% du capital brut investi : 100% (capital initial) + 11,10% par an sur les 10 années.

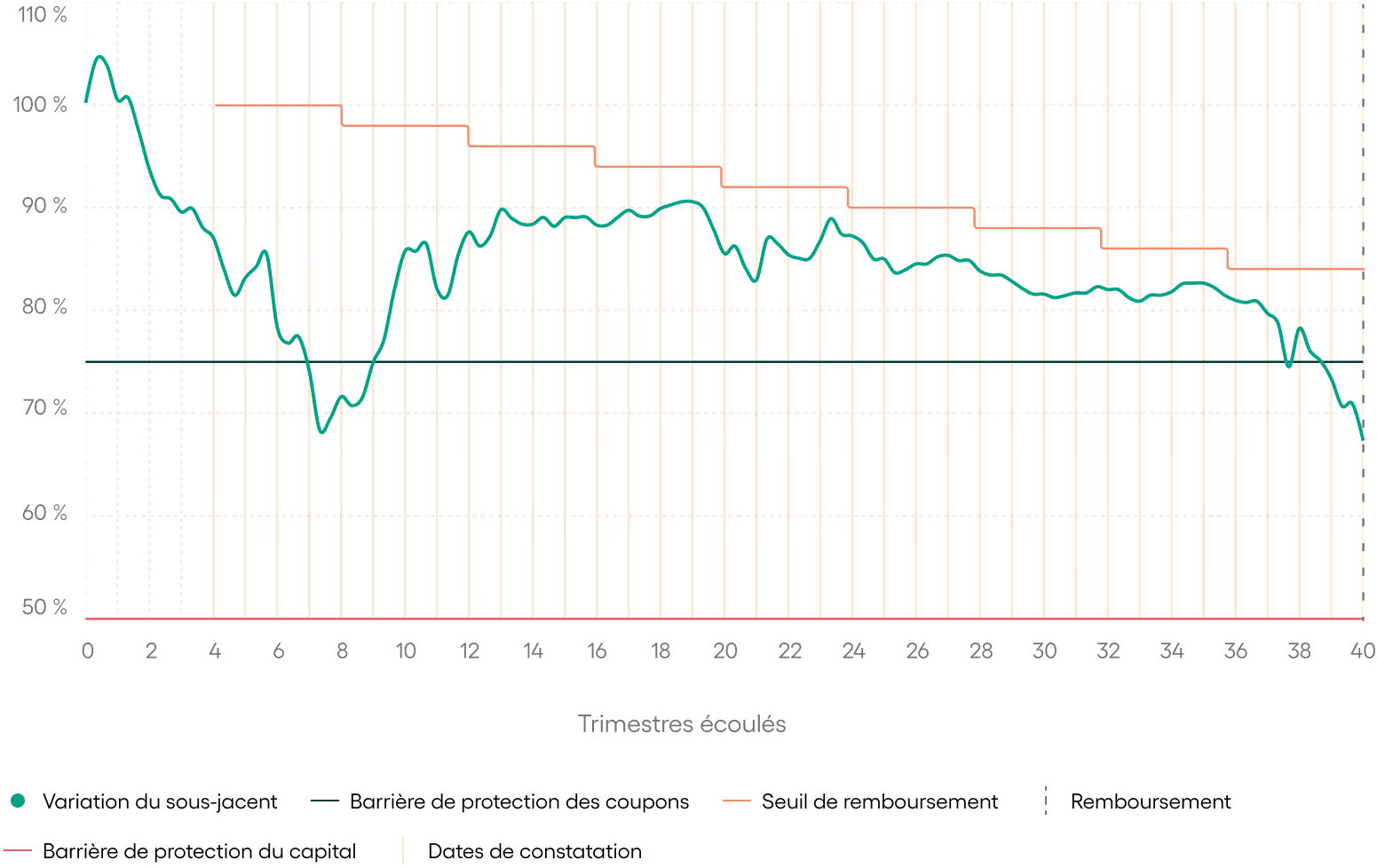

Explication

Trimestres 1 à 3 : quelle que soit l’évolution de l’indice, le produit continue.

Trimestres 4 à 39 : l’indice évolue en dessous du seuil de remboursement et le produit continue.

Trimestre 40 : à la dernière date de constatation, l'indice clôture au-dessus de la barrière de protection du capital, mais en dessous de la barrière de protection des coupons.

Dans cet exemple, vous récupérez votre capital brut initial grâce au mécanisme de protection, mais sans réaliser de gains.

Explication

Trimestres 1 à 3 : quelle que soit l’évolution de l’indice, le produit continue.

Trimestres 4 à 39 : l’indice évolue en dessous du seuil de remboursement et le produit continue.

Trimestre 40 : à la dernière date de constatation, l'indice clôture en dessous de la barrière de protection du capital.

Dans cet exemple, vous enregistrez une perte en capital proportionnelle à la baisse de l’indice.

Les données chiffrées utilisées dans ces exemples n’ont qu’une valeur indicative et informative, l’objectif étant de décrire les mécanismes du produit. Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale.

Questions fréquentes sur Goodvest Altitude 3

L’épargne investie dans Goodvest Altitude 3 est-elle bloquée ?

Est-ce que le rendement est garanti ?

Quels sont les risques associés à cet investissement ?

Y a-t-il un minimum / un maximum de versement sur Goodvest Altitude 3 ?

Qu’est ce qu’un décrément ?

Qu'est-ce qu'un produit structuré ?

Investissez dès maintenant dans la transition écologique

Goodvest vous accompagne pour faire de vos placements un moteur du changement.

Les produits structurés présentent des risques particuliers : risque de perte en capital (cas de défaut de l’émetteur ou d’une sortie à votre initiative de manière anticipée), risque de marché, risque de liquidité, risque de crédit lié à l’émetteur.