LEP : avantages et inconvénients

Par

Félix Rivierre

•

Le

03

/

02

/

2026

•

10

minutes de lecture

Le LEP (Livret d'Épargne Populaire), ce produit d’épargne qui s’est récemment imposé comme un incontournable pour ceux qui cherchent à épargner en toute sécurité grâce à son taux avantageux et sa flexibilité. Mais est-il vraiment la meilleure option pour vous ? Remplissez vous les critères pour en profiter ? Dans cet article, nous allons explorer les avantages et inconvénients du LEP, et vous présenter les alternatives pour optimiser vos placements selon vos besoins et vos objectifs.

LEP : les chiffres clés à connaître en 2026

En 2026, le LEP reste l’un des placements sans risque les plus attractifs pour les ménages éligibles. Voici les principales caractéristiques à retenir :

- Taux du LEP : 2,50 % net annuel, maintenu au 1er août 2026 (inchangé depuis le 1er février 2026)

- Plafond de versement : 10 000 €, hors intérêts capitalisés

- Fiscalité : intérêts 100 % exonérés d’impôt sur le revenu et de prélèvements sociaux

- Disponibilité : épargne totalement liquide, retraits possibles à tout moment

- Risque : aucun, le capital est garanti

Qu’est-ce que le LEP (Livret d'Épargne Populaire) ?

Le LEP (Livret d’Épargne Populaire), parfois surnommé "Livret rose", est un produit d’épargne réglementé, tout comme le Livret A ou le LDDS. Cela signifie que ses caractéristiques, son fonctionnement, ainsi que ses conditions d’éligibilité sont déterminés par l’État. Le LEP a pour but de proposer une épargne sécurisée et disponible à court terme, ce qui en fait une solution idéale pour constituer une épargne de précaution.

À la différence du Livret A et du LDDS, accessibles à tous, le LEP est réservé à certaines catégories de contribuables, notamment ceux dont les ressources ne dépassent pas un seuil défini par la loi. Cette restriction constitue à la fois un avantage et un inconvénient du LEP, car elle permet aux ménages à revenus modestes de bénéficier d’un taux d’épargne attractif, mais limite son accessibilité pour d’autres.

Le LEP reste malgré tout largement répandu : fin avril 2026, la France comptait environ 12,3 millions de LEP actifs, pour un encours total de 83,6 milliards d’euros (soit en moyenne près de 6 800 € par livret, d’après la Banque de France). Le potentiel reste pourtant sous-exploité : la Banque de France estime que près de 19 millions de foyers, soit environ 31 millions de personnes, sont éligibles au LEP. Autrement dit, une large part des Français qui pourraient en ouvrir un ne le font pas, souvent par méconnaissance du dispositif.

| Caractéristiques | Livret d’Épargne Populaire (LEP) |

|---|---|

| Dépôt lors de l’ouverture | 30 € |

| Plafond de dépôt | 10 000 € |

| Disponibilité des fonds | Disponibilité immédiate |

| Taux d’intérêt | 2,50 % (maintenu au 1er août 2026) |

| Fiscalité sur les intérêts | Exonération totale d’impôt |

| Nombre de livrets par personne | Un livret par personne |

| Possibilité de compte joint | Non |

| Protection du capital | Pas de risque de perte en capital |

| Conditions d’ouverture | Plafond de revenus à respecter |

Lire aussi : Quel est le meilleur placement bancaire en 2026 ?

Envie d’un placement plus rentable que le Livret A ?

Découvrez notre livret qui finance l'immobilier durable avec un rendement à 1,80 % brut

Quelles sont les conditions de ressources pour ouvrir un LEP ?

Pour ouvrir un LEP, il est impératif de respecter certaines conditions de revenus. En 2026, le revenu fiscal de référence de l’année N-2 ou N-1 ne doit pas excéder 23 028 € pour une personne seule (1 part de quotient familial, en métropole).

Ces plafonds varient ensuite en fonction du nombre de parts fiscales dans votre foyer :

| Quotient familial | Plafonds de revenus |

|---|---|

| 1 part | 23 028 € |

| 1,5 part | 29 177 € |

| 2 parts | 35 326 € |

| 2,5 parts | 41 475 € |

| 3 parts | 47 624 € |

| 3,5 parts | 53 773 € |

| 4 parts | 59 922 € |

| 4,5 parts | 66 071 € |

| 5 parts | 72 220 € |

Chaque demi-part supplémentaire relève le plafond de 6 149 € (soit 3 075 € par quart de part). Ce barème s’applique en métropole ; des plafonds spécifiques existent en outre-mer.

Source : service-public.fr et economie.gouv.fr

Conseil de Goodvest : Si vos revenus dépassent ces plafonds une année, vous pouvez conserver votre LEP si votre revenu fiscal de l’année suivante redevient inférieur à ce seuil.

Quel est le plafond du LEP ?

Longtemps limité à 7 700 €, le plafond du LEP a été relevé à 10 000 € le 1er octobre 2023 dans le but de conserver son attractivité et d’encourager l’épargne des Français.

Conseil de Goodvest : Ce plafond ne tient pas compte des intérêts générés, ce qui signifie qu’un LEP plein peut dépasser cette somme grâce à la capitalisation des intérêts. Même si votre LEP atteint le plafond de 10 000 €, les intérêts continueront à s’accumuler, vous permettant de bénéficier d’une épargne supérieure sans effort financier supplémentaire.

Lire aussi : Où mettre son argent quand le livret A est plein ?

Envie d’un placement plus rentable que le Livret A ?

Découvrez notre livret qui finance l'immobilier durable avec un rendement à 1,80 % brut

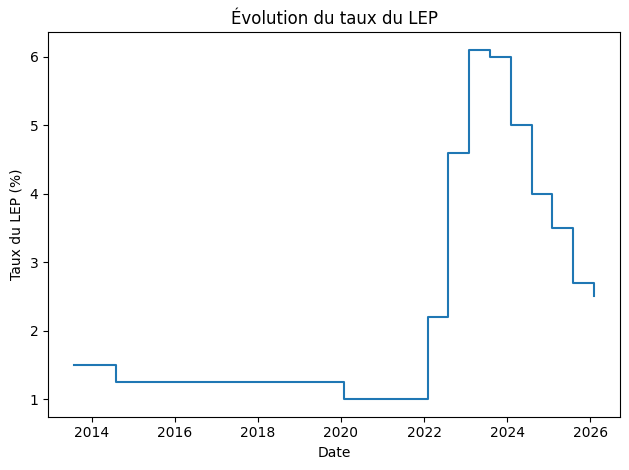

Quel est le taux d’intérêt du LEP en 2026 ?

Le taux d’intérêt du LEP est un de ses atouts majeurs. Il atteint des niveaux records en 2023 avec un taux de 6,1 % de février à juillet, pour redescendre progressivement à mesure que le taux d’inflation diminue.

| Période d’effet | Taux du LEP |

|---|---|

| 1ᵉʳ février 2023 | 6,10 % |

| 1ᵉʳ août 2023 | 6,00 % |

| 1ᵉʳ février 2024 | 5,00 % |

| 1ᵉʳ août 2024 | 4,00 % |

| 1ᵉʳ février 2025 | 3,50 % |

| 1ᵉʳ août 2025 | 2,70 % |

| 1ᵉʳ février 2026 | 2,50 % |

| 1ᵉʳ août 2026 (maintenu) | 2,50 % |

Actuellement, le taux d’intérêt annuel du LEP est fixé à 2,50 %, un niveau inchangé depuis le 1er février 2026.

Bonne nouvelle pour les épargnants modestes : lors de la révision du 1er août 2026, l’application stricte de la formule de calcul aurait abouti à un taux de 2,2 %. Sur recommandation du Gouverneur de la Banque de France, le ministre de l’Économie a choisi de maintenir le taux du LEP à 2,50 % afin de continuer à soutenir le pouvoir d’achat des ménages les plus modestes. Le LEP conserve ainsi une longueur d’avance sur le Livret A et le LDDS, dont le taux passe de son côté à 1,70 % au 1er août 2026.

Comme vous pouvez le constater, le taux du LEP n'a pas toujours été attractif. Son regain d’intérêt récent provient notamment de la hausse récente de l’inflation (composante du calcul du taux d’intérêt du LEP). Mais avec la baisse du taux d’inflation (0,90 % en France en 2025), le taux du LEP a été réévalué en conséquence.

Aujourd’hui, son taux d’intérêt reste intéressant en raison de son exonération d’impôt sur les intérêts, mais il est désormais relativement similaire à d’autres placements à capital garanti comme les fonds en euros nouvelle génération (tels que le fonds en euros Objectif Climat de l’assurance-vie Goodlife ayant servi un taux de rendement de 3,26 % net de frais en 2025).

Lire aussi : Livret A : quelles alternatives pour un meilleur rendement ?

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Combien rapporte un LEP plein en 2026 ?

Avec un LEP au plafond de 10 000 € et un taux de 2,50 % net par an, les intérêts générés sur une année complète s’élèvent à : 10 000 € × 2,50 % = 250 € d’intérêts nets par an.

Ces 250 € sont exonérés d’impôt sur le revenu et de prélèvements sociaux, ce qui correspond à un rendement réellement perçu de 250 €.

À noter : le taux du LEP a été maintenu à 2,50 % lors de la révision du 1er août 2026, ce calcul reste donc valable pour le second semestre. En pratique, le taux du LEP peut être ajusté deux fois par an (au 1er février et au 1er août) en fonction de l’inflation et des décisions des pouvoirs publics.

Quelle est la fiscalité du LEP ?

Le LEP bénéficie d’une fiscalité très avantageuse. Comme les autres livrets réglementés (Livret A, LDDS), il est exonéré d’impôt sur le revenu et de prélèvements sociaux. Tous les intérêts générés sur un LEP plein sont donc nets d’impôt, ce qui en fait une solution d’épargne extrêmement avantageuse d’un point de vue fiscal.

Comment ouvrir un LEP ?

L’ouverture d’un LEP se fait auprès d’une banque, sur justification de votre éligibilité. En pratique, l’établissement contrôle votre revenu fiscal de référence à partir de votre avis d’imposition (revenus de l’année N-2, puis N-1 une fois le nouvel avis disponible). Chaque personne ne peut détenir qu’un seul LEP, et il n’existe pas de LEP joint. Une fois le livret ouvert, l’administration fiscale vérifie automatiquement chaque année que vous remplissez toujours les conditions de ressources.

Comment sont calculés les intérêts d’un LEP ?

Comme tous les livrets réglementés, le LEP fonctionne selon la règle des quinzaines : une somme versée produit des intérêts à compter du 1er ou du 16 du mois qui suit le dépôt, et cesse d’en produire dès la quinzaine précédant un retrait. Pour optimiser vos gains, mieux vaut donc déposer juste avant le 1er ou le 16 du mois et retirer juste après. Les intérêts sont calculés par quinzaine, puis versés une fois par an au 31 décembre et ajoutés au capital (capitalisation).

Comment clôturer un LEP ?

La clôture d’un LEP est libre et sans frais : il suffit de retirer la totalité des fonds et d’en demander la fermeture à votre banque. Vous pouvez aussi être amené à le clôturer si vos revenus dépassent durablement les plafonds d’éligibilité. À noter : le LEP ne peut pas être transféré d’une banque à une autre. Pour changer d’établissement, il faut clôturer le livret existant puis en ouvrir un nouveau, sous réserve d’être toujours éligible.

Quels sont les avantages du LEP ?

Le livret réglementé le plus rémunérateur

Le LEP (Livret d'Épargne Populaire) se distingue des autres livrets réglementés par son taux d’intérêt plus élevé.

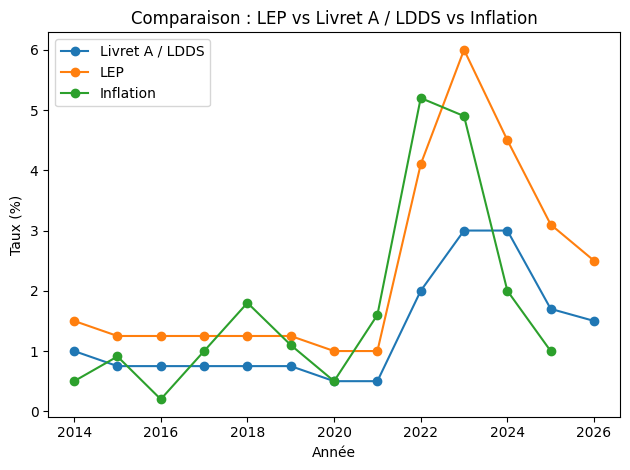

Aujourd’hui, le taux du LEP est fixé à 2,5 %, ce qui reste supérieur à celui du Livret A (1,70 % au 1er août 2026) et du LDDS (1,70 %).

Même en 2026, le LEP reste le Livret d’épargne le plus rémunérateur en termes de taux d’intérêt net d’impôt. Certes, certains super Livret peuvent proposer des taux boosté supérieur pendant quelques mois, mais leur taux normal après déduction de la flat tax de 31,4 % reste inférieur à celui du LEP.

Le LEP, un placement d’épargne sans risque

Un autre atout majeur du LEP est la sécurité qu’il offre à ses épargnants. Comme tous les livrets réglementés, il garantit le capital investi. Cela signifie qu’il est impossible de perdre la somme initialement déposée, ce qui en fait un placement d’épargne sans risque.

Les sommes placées sur un LEP sont garanties par la garantie bancaire des dépôts jusqu'à un montant de 100 000 euros par déposant et par banque.

Lire aussi : Quels sont les meilleurs placements financiers sans risque ?

Des gains exonérés d’impôts

Tout comme le Livret A et le LDDS, le LEP est entièrement exonéré d’impôt sur le revenu et de prélèvements sociaux. Les gains générés sur un LEP plein sont donc nets d’impôts et peuvent être retirés du compte sans crainte de taxation.

Lire aussi : LDDS plein : que faire de votre épargne ?

Lire aussi : Défiscalisation assurance vie : Optimiser la fiscalité des plus-values et de la transmission

Le LEP, une épargne flexible et disponible

La flexibilité du LEP est un autre aspect à prendre en compte. Les fonds déposés sur le livret sont disponibles à tout moment, avec la possibilité de transférer instantanément l’argent vers un compte courant en cas de besoin.

Les versements sont libres et peuvent être effectués sans minimum requis, tant que le plafond de 10 000 € n’est pas dépassé.

Conseil de Goodvest : Au vu de ses avantages, le LEP est une solution idéale pour se constituer une épargne de précaution sécurisée et disponible. Toutefois, comme tout produit financier, il présente aussi des inconvénients que nous allons explorer par la suite.

Quels sont les inconvénients du LEP ?

Des conditions de revenus qui limitent l’accès au LEP

Malgré ses nombreux avantages, le LEP est soumis à des conditions de revenus restrictives. Seuls les contribuables ayant des revenus modestes peuvent ouvrir un LEP, ce qui exclut une grande partie de la population. Cet inconvénient du LEP limite son accessibilité et empêche de nombreux épargnants de profiter de ses taux d’intérêt avantageux.

Lire aussi : Compte sur livret : Avantages et inconvénients

Un plafond limitant

Le plafond du LEP, fixé à 10 000 €, est un autre inconvénient notable. Bien que ce plafond soit suffisant pour une épargne de précaution, il devient rapidement contraignant pour ceux qui souhaitent épargner à long terme.

Une fois le LEP plein, il n'est plus possible de verser de nouveaux fonds, ce qui limite la capitalisation des intérêts à long terme. Pour les personnes qui cherchent à se constituer un capital sur le long terme, notamment pour préparer la retraite, d'autres produits d'épargne seront plus adaptés, avec des avantages comme une meilleure rentabilité et des plafonds plus élevés.

Lire aussi : Comment investir pour préparer la retraite ?

Une rémunération qui risque de baisser

Bien que le taux du LEP reste encore attractif, à 2,50 %, il est conditionné par le taux d’inflation. Si celle-ci continue son reflux, l’attractivité du LEP pourrait considérablement baisser, surtout face à la concurrence d’autres placements plus rentables sur le long terme. Par exemple, les fonds en euros, dont le taux de distribution dépend des taux obligataires à long terme, sont aujourd’hui en meilleure position pour dépasser durablement le taux du LEP à condition bien sur que le taux d’inflation continue de baisser.

Lire aussi : Est-il possible de faire un investissement rentable à court terme ?

Comparatif du LEP avec le Livret A et le LDDS

Bien que le LEP soit souvent considéré comme le livret réglementé le plus avantageux, il est important de le comparer au Livret A et au LDDS (Livret de Développement Durable et Solidaire) pour bien choisir selon sa situation personnelle.

| Critères | LEP | Livret A | LDDS |

|---|---|---|---|

| Taux d’intérêt (au 1er août 2026) | 2,5 % | 1,70 % | 1,70 % |

| Plafond de dépôt | 10 000 € | 22 950 € | 12 000 € |

| Conditions d’ouverture | Sous conditions de revenus | Accessible à tous | Accessible à tous |

| Fiscalité | Exonéré d’impôt et de prélèv. sociaux | Exonéré d’impôt et de prélèv. sociaux | Exonéré d’impôt et de prélèv. sociaux |

| Disponibilité des fonds | Immédiate | Immédiate | Immédiate |

| Objectif | Épargne de précaution pour foyers modestes | Épargne de précaution universelle | Épargne de précaution solidaire |

Globalement, si vous êtes éligible au LEP, vous n’avez aucune raison d’hésiter entre le Livret A et le LEP. Ce dernier est similaire, sauf qu’il offre une rémunération plus avantageuse. Une fois le plafond des 10 000 euros atteint, vous pouvez vous poser la question d’utiliser un Livret A ou un LDDS pour augmenter votre épargne de précaution ou chercher des alternatives plus rémunératrices !

Quelles sont les alternatives viables au LEP ?

Si votre LEP est déjà au plafond, si vos revenus ont augmenté et que vous n’êtes plus éligible au LEP, ou encore si vous souhaitez diversifier vos placements, il est important de considérer d'autres options d’épargne. Bien que le LEP présente plusieurs avantages, il n'est pas la seule solution. Plusieurs alternatives s'offrent à vous, chacune ayant ses propres avantages et inconvénients, en fonction de votre profil, de vos objectifs financiers, de votre tolérance au risque et de votre horizon de placement.

Nous vous conseillons de faire appel à un professionnel pour choisir un produit adapté à vos besoins et une stratégie d’allocation d’actifs sur mesure. Voici quelques alternatives à considérer :

- Le Livret Goodvest : Si vous n’êtes plus éligible au LEP ou que le Livret A ou le LDDS ne répondent pas à vos attentes, Goodvest propose un livret sans risque spécialement conçu pour l’épargne de précaution. Ce livret est liquide, sécurisé et disponible à tout moment. Un des principaux avantages de ce livret est son engagement pour l’environnement, car il ne finance que des projets écologiquement et socialement responsables. Il constitue donc une excellente alternative pour ceux qui cherchent à combiner épargne sécurisée et investissement durable, tout en se passant des inconvénients du LEP, comme les restrictions de revenus ou le plafond de 10 000 €.

- Le contrat d’assurance-vie : L’assurance-vie est un autre produit polyvalent qui peut répondre à différents objectifs financiers : préparer votre retraite, protéger vos proches, optimiser la transmission de votre patrimoine ou encore épargner régulièrement pour constituer un capital. À la différence du LEP, l’assurance-vie vous permet d’investir dans une large gamme d’actifs, comme des actions, des obligations, des fonds immobiliers ou encore des produits structurés, en fonction de votre tolérance au risque. Avec ses avantages en termes de fiscalité et de souplesse d’investissement, l’assurance-vie est une alternative idéale pour ceux qui recherchent une meilleure rentabilité à long terme.

- Le PER (Plan d’Épargne Retraite) : Le PER est un outil particulièrement adapté pour préparer votre retraite tout en bénéficiant d’une diversification d’actifs, similaire à l’assurance-vie. Cet instrument permet de regrouper toutes vos enveloppes d’épargne retraite (comme le PERCO, Madelin ou encore l’article 83) via un transfert de PER, offrant ainsi plus de flexibilité que les contrats de retraite traditionnels, notamment au niveau des versements et des conditions de sortie anticipée. De plus, l’un des principaux avantages du PER est la déduction fiscale des versements, qui permet d’optimiser votre imposition tout en épargnant pour l’avenir. À long terme, le PER peut être une alternative intéressante au LEP, notamment pour les personnes souhaitant combiner épargne retraite et optimisation de leur fiscalité.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Cet article est fourni à titre pédagogique et informatif. Il ne constitue ni un conseil en investissement, ni une recommandation personnalisée, ni une incitation à souscrire un produit financier. Les taux et plafonds cités sont ceux en vigueur au 1er août 2026 et sont susceptibles d’évoluer selon la réglementation. Les livrets réglementés (LEP, Livret A, LDDS) sont à capital garanti. En revanche, les placements évoqués comme alternatives (assurance-vie, PER, fonds en euros nouvelle génération) présentent un risque de perte en capital : leur valeur n’est pas garantie et dépend notamment de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures.

Félix Rivierre

Head of sales

Questions fréquentes en Épargne et patrimoine

Peut-on ouvrir un LEP dans n’importe quelle banque ?

Peut-on avoir un LEP si l’on est étudiant ?

Les intérêts du LEP sont-ils versés chaque mois ?

Le LEP est-il adapté pour épargner pour un projet précis ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)