Notre avis sur le Livret Vert de la Caisse d'Épargne (CSL Vert)

Par

Antoine Lagadec

•

Le

18

/

04

/

2025

•

10

minutes de lecture

Dans un contexte où les préoccupations environnementales deviennent de plus en plus centrales, de nombreuses banques proposent des solutions d’épargne responsables. Parmi celles-ci, le Livret Vert de la Caisse d'Épargne (CSL Vert) se distingue par son engagement en faveur de la transition écologique. Ce livret d’épargne permet aux particuliers de contribuer, à leur échelle, au financement de projets durables tout en conservant une épargne accessible à tout moment. Mais qu’en est-il de sa rentabilité, de sa fiscalité et de son utilité à long terme ?

Qu’est-ce que le Livret Vert de la Caisse d’Épargne ?

Une solution d’épargne responsable

Le Livret Vert de la Caisse d'Épargne, aussi appelé CSL Vert (pour Compte sur Livret Vert) s'inscrit dans une démarche d'épargne responsable. Il permet aux épargnants de placer leur argent tout en contribuant à la transition écologique. En effet, les fonds collectés par ce livret sont orientés vers des projets ayant un impact positif sur l'environnement, comme les énergies renouvelables ou l'immobilier durable.

L'un des principaux objectifs de ce produit est de proposer une alternative aux livrets d’épargne traditionnels tout en soutenant des initiatives environnementales. En choisissant ce livret, les épargnants participent activement à la lutte contre le réchauffement climatique en finançant des projets liés à la transition énergétique, la rénovation thermique, et la mobilité décarbonée. Le Livret Vert se positionne ainsi comme un produit d’épargne à la fois accessible et engagé.

Lire aussi : Quels sont les meilleurs placements verts en 2026 ?

Conseil de Goodvest : Bien qu’engagé pour le climat, le Livret Vert souffre d’un problème majeur : son taux est en moyenne très bas, voire en dessous de l’inflation. Or, chez Goodvest, nous pensons que investissement responsable et rendement de l’épargne ne s’oppose pas. C’est pourquoi nous proposons notre Livret Goodvest engagé pour l’immobilier durable proposant ce taux !

Envie d’un placement plus rentable que le Livret A ?

Jusqu'au 31 juillet 2026, profitez d'un taux boosté de 5,5 % de rendement annuel brut garanti pendant 2 mois.

Les caractéristiques principales du Livret Vert de la Caisse d’Épargne

Le Livret Vert de la Caisse d’Épargne présente plusieurs caractéristiques intéressantes :

- Accessible à tous : Ce livret est ouvert aux particuliers, sans conditions spécifiques de revenu ou de statut professionnel.

- Versement initial modeste : Il est possible d’ouvrir un Livret Vert avec un dépôt minimum de seulement 10 euros, ce qui le rend accessible à la majorité des épargnants.

- Plafond illimité : Il n’y a pas de limite de plafond de versement contrairement à d’autres solutions d’épargne réglementée comme le Livret A (22 950 euros) ou le LDDS (12 000 euros).

- Liquidité : L'épargne placée sur le Livret Vert est disponible à tout moment. L'épargnant peut effectuer des retraits sans frais ni pénalité, ce qui en fait un bon outil d’épargne de précaution.

- Taux d’intérêt variable : Le taux du Livret Vert est fixé par chaque établissement bancaire et peut varier d'une Caisse d’Épargne à l’autre. Cependant, il reste plus bas que celui du Livret A ou du LDDS en 2026.

Le Livret Vert se distingue également par une transparence accrue quant à l'utilisation des fonds collectés. La Caisse d’Épargne communique régulièrement sur les projets financés, offrant ainsi aux clients une visibilité sur l’impact concret de leur épargne.

Lire aussi : L'intérêt de constituer une épargne de précaution en 2026

La rentabilité du Livret Vert de la Caisse d’Épargne

Des taux variables d’un établissement à l’autre

Le taux d’intérêt offert par le Livret Vert de la Caisse d’Épargne n’est pas uniforme et peut varier selon les régions et les politiques des différentes Caisses d’Épargne locales. Voici un tableau indicatif des taux proposés par quelques établissements régionaux :

*Au13/05/2026 Source : Moneyvox

Remarque : Ces taux sont susceptibles de varier en fonction de l'évolution des conditions économiques et des politiques internes des Caisses d’Épargne.

La fiscalité des intérêts du Livret Vert de la Caisse d’Épargne

Les intérêts perçus sur le Livret Vert de la Caisse d’Épargne sont soumis à l’imposition. Contrairement aux livrets réglementés comme le Livret A ou le LDDS, les gains issus du Livret Vert sont soumis au prélèvement forfaitaire unique (PFU), également appelé flat tax, au taux de 31,4 %. Ce prélèvement se décompose ainsi :

- 12,8% d’impôt sur le revenu,

- 18,6% de prélèvements sociaux.

Ces taxes viennent réduire la rémunération nette de votre épargne. Par exemple, un taux brut de 1,50 % sur le Livret Vert se transforme en un taux net de 1,02 % après l’application de cette fiscalité. Il est donc essentiel de prendre en compte cet aspect pour évaluer la rentabilité réelle du Livret Vert par rapport à d’autres solutions d’épargne moins fiscalisées, comme les livrets réglementés (Livret A, LDDS).

Que finance l’épargne du Livret Vert de la Caisse d’Épargne ?

L’épargne collectée par le Livret Vert de la Caisse d’Épargne est dédiée au financement de projets contribuant activement à la transition écologique. En plaçant leur argent sur ce livret, les épargnants participent au soutien d’initiatives visant à réduire l’empreinte carbone et à favoriser un modèle économique durable :

- Les énergies renouvelables : L'épargne du Livret Vert contribue au développement et au déploiement des énergies renouvelables, comme l'éolien, le solaire, ou encore l'hydroélectricité. Ces investissements visent à réduire la dépendance aux énergies fossiles et à encourager une production énergétique plus respectueuse de l'environnement.

- L’immobilier basse consommation et la rénovation énergétique : Le Livret Vert finance également des projets immobiliers axés sur la construction de bâtiments à faible consommation d'énergie ainsi que sur la rénovation thermique des habitations existantes. Ces initiatives permettent de réduire significativement les besoins énergétiques des logements et de diminuer les émissions de gaz à effet de serre.

- Les entreprises en transition : Une partie des fonds est également destinée à soutenir des entreprises qui s’engagent dans des processus de transition écologique. Qu’il s’agisse de la modification de leurs pratiques industrielles, de la réduction de leur empreinte écologique ou de l’adoption de technologies plus durables, ces entreprises bénéficient des investissements pour accompagner leur changement vers un modèle plus vert.

- La mobilité décarbonée : Enfin, l’épargne du Livret Vert participe au développement de solutions de transport moins polluantes. Cela inclut le soutien à des initiatives telles que les véhicules électriques, les infrastructures de transport en commun durable ou encore la promotion des mobilités douces, comme le vélo ou les voitures partagées.

À qui s’adresse le Livret Vert de la Caisse d’Épargne ?

Le Livret Vert de la Caisse d’Épargne s’adresse principalement à ceux qui cherchent une solution d’épargne à court terme. Ce produit est intéressant pour les épargnants souhaitant constituer une épargne de précaution tout en ayant un impact positif sur l’environnement. Son fonctionnement flexible, avec des retraits libres et sans frais, permet de mobiliser l’épargne rapidement en cas de besoin, tout en participant au financement de projets liés à la transition écologique (énergies renouvelables, rénovation énergétique, mobilité décarbonée, etc.).

Une solution adaptée pour de l’épargne de précaution

L’objectif premier du Livret Vert est de permettre aux épargnants de disposer d’une épargne sécurisée, immédiatement disponible en cas de coup dur ou de dépenses imprévues. Le placement de l’argent sur ce livret combine à la fois sécurité et utilité : l’épargne reste accessible à tout moment et contribue à des projets durables et responsables.

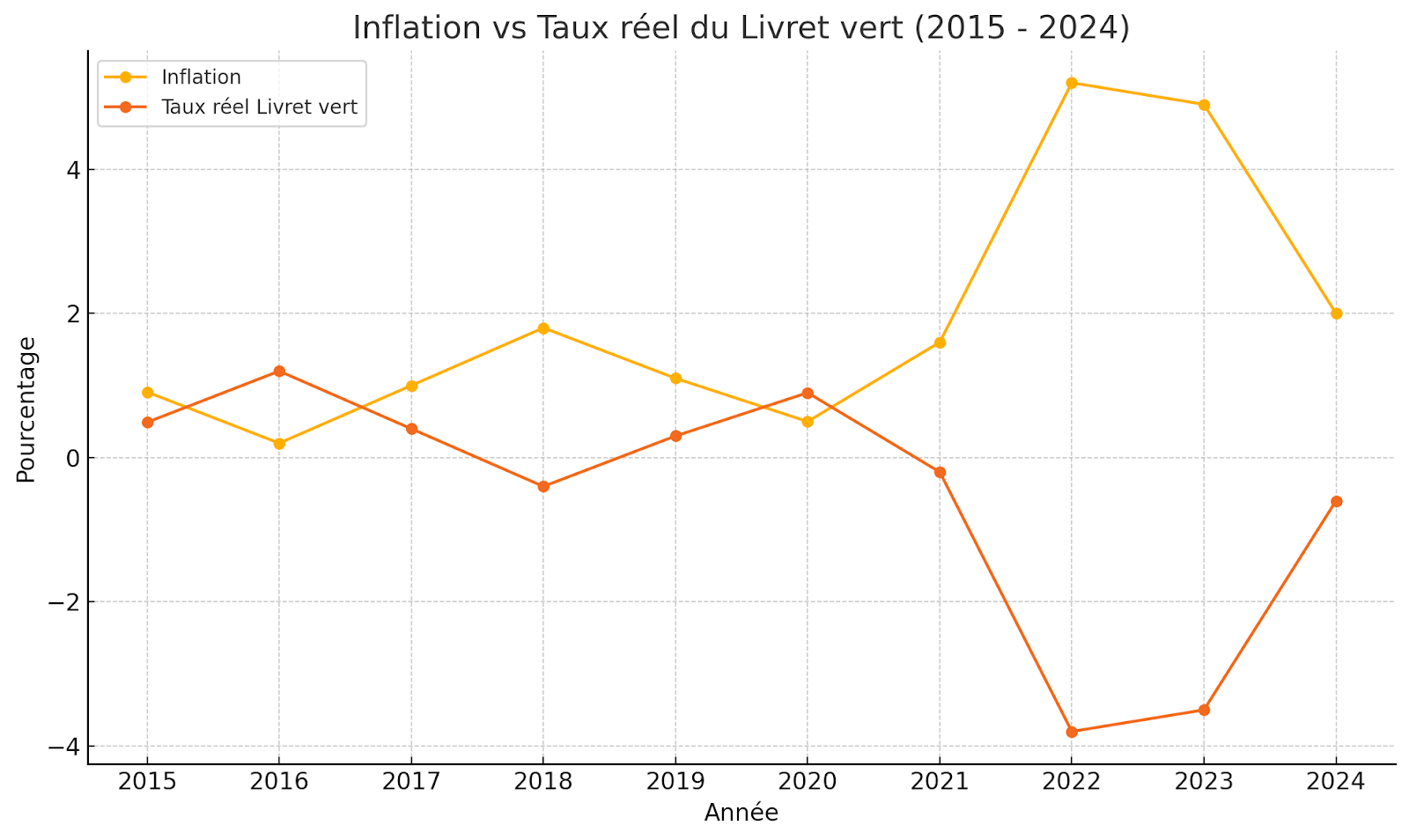

Un placement problématique à long terme

Cependant, bien que le Livret Vert soit adapté pour du court terme, il présente certaines limites pour ceux qui souhaitent épargner sur le long terme. En effet, les taux d’intérêt proposés sont généralement inférieurs à l’inflation, ce qui signifie que la valeur réelle de l’épargne diminue avec le temps. En période de forte inflation, les gains générés par le Livret Vert ne compensent pas la hausse des prix, ce qui entraîne une érosion du pouvoir d’achat de l’épargnant.

Remarque : Le taux réel correspond au taux proposé par la Caisse d’Épargne Île-de-France (Caisse proposant le meilleur taux actuellement) de 1,40 % du Livret Vert (après application de la flat tax de 30 %) et déduction de l’inflation.

Ainsi, le taux réel moyen du Livret vert de la Caisse d’Épargne Île-de-France sur les 10 dernières années est de -0,52 % / an. Cela signifie qu'en moyenne, la rémunération réelle (corrigée de l'inflation) a été légèrement négative sur cette période.

Lire aussi : Quels sont les meilleurs placements anti inflation ?

En conséquence, bien que le Livret Vert soit une solution efficace pour des besoins d’épargne immédiate, il n’est pas recommandé pour ceux qui recherchent des rendements à long terme ou souhaitent protéger leur capital contre l'inflation. Dans ce cas, d'autres solutions d'investissement à plus long terme, comme les placements en bourse ou les investissements en fonds durables, peuvent être plus adaptées.

Conseil de Goodvest : Pour placer votre argent à long terme tout en œuvrant activement à la transition écologique, nous avons créé deux solutions d’épargne compatible avec l’Accord de Paris sur le Climat : l’assurance-vie et le PER Goodvest. Investis sur une large diversité d’actifs responsables, le potentiel de rendement à long terme est bien plus important !* Découvrez dès maintenant les performances de nos solutions de placement !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

*Attention : Investir son argent en bourse comporte des risques de perte en capital. Le capital de l’assurance-vie et du PER Goodvest n’est pas garanti contre la perte. Les performances passées ne préjugent pas des performances futures.

Comparatif du Livret Vert de la Caisse d’Épargne avec d’autres solutions d’épargne à vue

Livret Vert vs Livret A

Conseil de Goodvest : Comme pour le Livret A, le LDDS propose un rendement annuel net supérieur à celui du Livret Vert de la Caisse d’Épargne. Dans la mesure où ces livrets ont tous deux pour vocation de financer des projets présentant des critères de durabilité, le LDDS semble donc plus intéressant.

Toutefois, l’usage concret du LDDS manque cruellement de transparence de sorte qu’il est vraiment difficile de savoir si ce placement est véritablement vert au-delà de ces intentions affichées. De plus, le plafond du LDDS est relativement bas (12 000 euros). Le Livret Vert de la Caisse d’Épargne peut donc servir de complément utile, une fois le plafond du LDDS atteint.

Livret Vert vs Livret Goodvest

Le Livret de Goodvest en partenariat avec la CFCAL (filiale du Crédit Mutuel Arkéa) est aussi une solution d’épargne non réglementée dédiée à l’écologie et plus spécifiquement à la rénovation énergétique des bâtiments et à l’immobilier durable.

Il présente donc plus ou moins les mêmes caractéristiques que le Livret Vert de la Caisse d’Épargne. Il constitue donc une bonne alternative pour allouer votre épargne plus spécifiquement à l’immobilier durable tout en bénéficiant de rendement plus important.

Envie d’un placement plus rentable que le Livret A ?

Jusqu'au 31 juillet 2026, profitez d'un taux boosté de 5,5 % de rendement annuel brut garanti pendant 2 mois.

Conclusion : Le Livret Vert de la Caisse d’Épargne, un bon choix pour une épargne durable ?

Le Livret Vert de la Caisse d’Épargne se présente comme une option intéressante pour les épargnants soucieux de contribuer à la transition écologique tout en disposant d'une épargne de précaution. Il offre la possibilité de financer des projets à fort impact environnemental, tels que les énergies renouvelables, la rénovation énergétique, et la mobilité décarbonée.

Cependant, sur le plan de la rentabilité, le taux d’intérêt variable et généralement bas, associé à la fiscalité des gains (soumis à la flat tax de 30 %), réduit l’attractivité du produit à long terme. En comparaison avec des livrets réglementés comme le Livret A ou le LDDS, le Livret Vert souffre d’un manque de compétitivité en termes de rendement net.

Le Livret Vert peut être un complément efficace une fois les plafonds du Livret A ou du LDDS atteints, surtout si vous souhaitez continuer à épargner tout en soutenant des projets écologiques. Néanmoins, pour les épargnants recherchant une performance à long terme, il est essentiel de considérer d'autres alternatives comme l'assurance-vie et le PER proposés par Goodvest, qui offrent des perspectives de rendement plus intéressantes tout en contribuant activement à la transition écologique.

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Question fréquentes en Livret

CSL Vert et Livret Vert, est-ce la même chose ?

Peut-on ouvrir un Livret Vert pour un mineur ?

Le capital placé sur le Livret Vert est-il garanti ?

Comment sont calculés les intérêts du Livret Vert ?

Comment savoir ce que finance réellement mon argent placé sur un Livret Vert ?

Les derniers articles dans la même catégorie

Tous les articles

%20(1).png)

%20(1).png)

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)