Devenir riche avec 30000 euros : quelle stratégie ?

Par

Goodvest

•

Le

06

/

01

/

2026

•

10

minutes de lecture

Avec 30 000 euros, il est possible de bien plus qu’épargner. Ce capital peut devenir un véritable levier pour générer des revenus, bâtir un patrimoine ou viser l’indépendance financière. À condition de choisir la bonne stratégie et d’adopter les bons réflexes d’investissement.

.png)

Devenir riche avec 30 000 euros : les critères qui font la différence

Avant de se lancer dans une stratégie d’investissement, il est essentiel de définir ce que signifie réellement « devenir riche ». La richesse est une notion profondément subjective : pour certains, cela signifie gagner plusieurs milliers d’euros par mois sans travailler, pour d’autres, il s’agit de posséder une maison, voyager régulièrement ou simplement ne plus avoir à se soucier des fins de mois.

Cette définition personnelle va grandement influencer les moyens mis en œuvre et les objectifs fixés. Cherchez-vous à générer des revenus passifs ? À construire un patrimoine ? À atteindre une indépendance financière totale ? Selon le cap choisi, les efforts requis, le temps nécessaire et les risques acceptables ne seront pas les mêmes.

Néanmoins, certaines conditions sont communes à toutes les stratégies d’enrichissement, même avec un capital de départ limité comme 30 000 euros :

- Le rendement des placements : plus vos investissements sont rentables, plus votre capital croît rapidement.

- La durée de placement : le temps est un allié puissant grâce à l’effet des intérêts composés.

- La diversification du portefeuille : répartir vos investissements réduit les risques tout en optimisant la performance.

- L’effet de levier : dans certaines situations, emprunter pour investir peut accélérer votre enrichissement.

- La gestion des risques : savoir arbitrer entre rentabilité et sécurité est crucial pour préserver votre capital.

Comprendre ces leviers permet de construire une stratégie réaliste, adaptée à vos objectifs, à votre tolérance au risque et à votre horizon de placement.

Le taux de rendement de l’épargne

Lorsque l’on cherche à faire fructifier un capital de 30 000 euros, le taux de rendement est sans doute l’un des critères les plus déterminants. Plus ce taux est élevé, plus votre épargne croît rapidement et plus vos revenus futurs peuvent être importants. C’est un levier essentiel pour espérer atteindre une certaine forme de richesse.

Cependant, il faut rester lucide : en matière de finance, rendement et risque sont souvent indissociables. Les placements dits « sans risque », comme le Livret A ou les fonds en euros d’une assurance-vie traditionnelle, affichent généralement un rendement modeste (autour de 1,5 à 3 % par an). À ce rythme, il est pratiquement impossible de devenir riche à partir d’un capital de départ limité.

À l’inverse, certains placements plus dynamiques peuvent afficher des rendements bien supérieurs, parfois au-delà de 7 ou 8 % par an. On pense notamment aux actions, aux ETF sectoriels ou à certaines stratégies immobilières. Mais ces solutions présentent aussi une volatilité plus importante et une part d’incertitude qu’il ne faut pas négliger.

Lire aussi : Risques financiers : comment les maîtriser ?

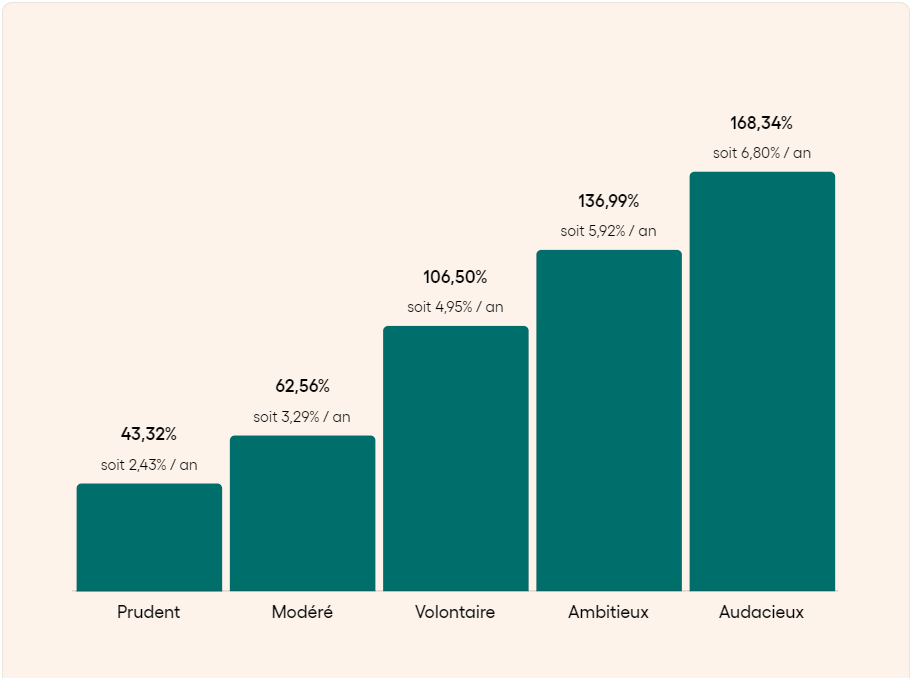

Par exemple, voici les performances backtestées de l’assurance-vie de Goodvest selon le profil d’investissement (entre 01/01/2010 au 31/12/2024) :

*Attention : les performances passées ne préjugent pas des performances futures, les rendements et le capital de l’assurance-vie Goodvest ne sont pas garantis.

Il est donc impératif de trouver le juste équilibre entre performance et sécurité en fonction notamment de votre aversion au risque et de votre horizon de placement.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

L’horizon de placement, la diversification et les intérêts composés

Si le rendement est un levier important, il ne peut être exploité efficacement sans un horizon de placement suffisamment long. En effet, le temps joue en faveur de l’investisseur grâce à un mécanisme puissant : les intérêts composés.

Les intérêts composés, c’est le principe selon lequel les gains générés par votre capital sont réinvestis pour produire à leur tour des gains. Plus vous laissez votre argent investi longtemps, plus la croissance de votre capital s’accélère de manière exponentielle.

Prenons un exemple simple : avec un rendement annuel moyen de 7 %, vos 30 000 euros peuvent doubler en 10 ans, mais ils pourraient quadrupler en un peu plus de 20 ans… sans apport supplémentaire.

La diversification, quant à elle, permet de maximiser les chances de performance tout en limitant les risques. Il ne s’agit pas de tout miser sur un actif unique (comme une action ou une cryptomonnaie à la mode), mais de construire un portefeuille équilibré :

- en investissant dans différentes classes d’actifs : actions, obligations, immobilier, etc.

- en variant les secteurs économiques : santé, énergie, technologies, etc.

- en élargissant la zone géographique : Europe, États-Unis, marchés émergents…

Lire aussi : Quelles actions acheter en 2026 ?

Cette approche permet d’absorber les baisses d’un marché par la stabilité ou la progression d’un autre.

En somme, pour optimiser la croissance de votre capital :

- Investissez sur le long terme.

- Réinvestissez systématiquement vos gains.

- Diversifiez vos placements.

L’effet de levier bancaire

L’effet de levier bancaire est une stratégie bien connue des investisseurs immobiliers : elle consiste à utiliser l’argent emprunté pour investir, dans le but de générer des rendements supérieurs au coût de l’emprunt. En d’autres termes, vous utilisez la capacité de financement d’une banque pour augmenter la taille de votre investissement initial, et donc espérer un gain plus important.

Prenons un exemple simple : vous disposez de 30 000 euros et vous les utilisez comme apport pour un investissement locatif financé par un crédit immobilier. Grâce au prêt, vous investissez dans un bien d’une valeur de 150 000 euros. Si la valeur du bien augmente de 5 %, ce n’est pas seulement 5 % de 30 000 euros que vous gagnez, mais bien 5 % de 150 000 euros, soit 7 500 euros. Votre rendement est donc démultiplié par rapport à l'investissement initial.

Mais cette stratégie n’est pas sans risque. Le recours au crédit :

- vous engage à rembourser des mensualités, quelles que soient les performances du placement ;

- expose votre épargne en cas de baisse de la valeur de l’actif ;

- implique de payer des intérêts sur le montant emprunté ;

- nécessite souvent un effort d’épargne complémentaire si les loyers ne couvrent pas l’intégralité des charges.

C’est pourquoi l’effet de levier est à manier avec prudence. Il est généralement recommandé de l’appliquer à des actifs relativement stables et tangibles, comme l’immobilier locatif, plutôt qu’à des actifs plus volatils comme les actions ou les cryptomonnaies.

Stratégie n°1 : Investir 30 000 euros pour générer des revenus réguliers

Lorsqu’on dispose d’un capital de 30 000 euros, une question légitime se pose : peut-on en vivre ? Ou du moins, peut-on générer des revenus complémentaires suffisamment stables pour alléger sa dépendance à un emploi salarié ?

Voyons plus en détail quels types de placements peuvent être envisagés pour générer des revenus réguliers avec ce capital et voyons s’ils pourraient être d’emblé suffisant.

Lire aussi : Comment bien investir avec 30 000 euros ?

Quels placements pour générer des revenus réguliers avec 30 000 euros ?

Pour qu’un placement puisse réellement se substituer à un revenu salarial, il doit répondre à deux critères clés : stabilité et prévisibilité. Sinon, vos revenus seraient trop incertains de sorte que vous ne pourrez pas compter dessus. Cela oriente donc naturellement vers des actifs générateurs de revenus dits "passifs", mais dont la rentabilité reste souvent modérée tels que :

- Fonds en euros (assurance-vie) : environ 2 à 3 % bruts / an, sécurisé mais peu rentable.

- Livrets d’épargne (Livret A, LDDS) : environ 1,70 % nets, idéal pour la liquidité mais plafonné.

- Fonds obligataires : environ 3 à 4 % bruts/an, plus dynamique que les fonds euros, avec un risque modéré.

- Fonds monétaires : environ 2 à 3 % bruts / an, peu volatils, mais faiblement rémunérateurs.

- Immobilier locatif direct : difficile sans effet de levier car le ticket d’entrée est trop élevé pour 30 000 € seuls.

- SCPI ou crowdfunding immobilier : environ 4 à 6 % bruts / an, accessible avec 1 000 à 5 000 €, mais liquidité réduite et risque de perte en capital non négligeable.

Remarque : Les actions à dividendes ou un ETF dividendes pourraient aussi être une solution envisageable, mais leur rendement est incertain puisque cela dépend de la performance de l’entreprise. Par ailleurs, le cours des actions est volatile de sorte que c’est un choix risqué.

Est-il possible de générer des revenus suffisants avec 30 000 euros pour être autonome financièrement ?

À court terme, la réponse est claire : non, 30 000 euros ne suffisent pas pour atteindre une autonomie financière réelle. Même en sélectionnant les placements les plus rémunérateurs, les revenus générés restent très limités.

Voici une estimation des revenus annuels et mensuels selon différents types de placements :

Même dans le scénario le plus optimiste (7 %), vous généreriez environ 125 € par mois : insuffisant pour couvrir les besoins de base.

Il faut donc envisager une stratégie en deux temps :

- Faire croître le capital grâce à des placements dynamiques.

- Transformer ce capital en revenus réguliers une fois atteint un seuil critique.

Stratégie n°2 : Faire fructifier 30 000 euros pour ensuite générer des revenus réguliers

Plutôt que de chercher à vivre immédiatement des revenus générés par votre capital, cette seconde stratégie propose un chemin en deux étapes : d’abord, faire croître le capital, ensuite, le convertir en source de revenus stables.

C’est une approche de long terme, qui demande de la patience, de la rigueur et une vision claire. Elle repose sur un principe simple : un petit capital bien investi peut devenir un grand capital, capable, à terme, de vous assurer des revenus confortables.

Cette méthode est à l’opposé des promesses de richesse rapide souvent vantées sur les réseaux sociaux. Elle repose sur des mécanismes éprouvés comme les intérêts composés, la diversification et éventuellement l’effet de levier, le tout dans une perspective de plusieurs années, voire décennies.

Voyons maintenant comment cette stratégie s’articule concrètement.

Explication de la stratégie de capitalisation

La stratégie de capitalisation repose sur un processus en deux phases distinctes mais complémentaires.

Phase 1 : Faire croître le capital

- L’objectif est de maximiser la performance de vos 30 000 euros en les plaçant sur des supports dynamiques (actions, ETF, immobilier, etc.) avec par exemple une assurance-vie diversifiée engagée pour le climat comme celle de Goodvest (par exemple)

- Les revenus générés (dividendes, plus-values, intérêts) ne sont pas consommés mais réinvestis, créant un effet boule de neige. L’assurance-vie par exemple vous permet de réinvestir automatiquement les gains en franchise d’impôt pour maximiser l'efficacité des intérêts composés.

- Cette phase peut durer plusieurs années, selon votre objectif final et votre capacité à prendre du risque.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Phase 2 : Transformer le capital en revenus réguliers

- Une fois un capital significatif accumulé (par exemple 300 000 à 500 000 €), la priorité devient la sécurité et la régularité.

- Le portefeuille est réorienté vers des supports plus stables et générateurs de flux (par exemple une combinaison de fonds en euros, SCPI, ETF dividendes).

- Le but est alors de vivre des revenus produits sans entamer le capital.

Cette méthode demande de la discipline, mais elle est bien plus réaliste à long terme pour atteindre une indépendance financière, même avec un point de départ modeste.

Quel niveau de capital atteindre avec 30 000 euros pour générer suffisamment de revenu annuel ?

Pour espérer vivre de ses placements, il faut viser un capital capable de générer au moins l’équivalent d’un SMIC net mensuel (environ 1 400 € en 2025), voire davantage pour un véritable confort financier. En général, un capital de 500 000 euros est un seuil souvent cité comme objectif raisonnable, même si pour beaucoup cela pourrait être insuffisant selon le train de vie souhaité.

Voici ce que cela représente selon différents types de placement :

Ainsi, un capital de 500 000 euros peut générer un revenu brut allant de 1 250 € à près de 3 000 € par mois, selon le type de placement choisi.

À noter : Ces chiffres sont bruts et ne tiennent pas compte des impôts, frais de gestion, ni des aléas comme la volatilité des marchés ou la vacance locative (en ce qui concerne l’immobilier locatif).

Lire aussi : Quelles sont les meilleures solutions d'épargne à long terme ?

Combien de temps faut-il placer 50 000 euros pour obtenir un capital suffisant pour être indépendant financièrement ?

Si 30 000 euros ne suffisent pas à eux seuls pour générer des revenus suffisants, ils peuvent toutefois constituer un excellent point de départ pour bâtir progressivement un capital plus conséquent. En combinant un placement sur le long terme et une épargne mensuelle régulière, vous pouvez considérablement accélérer la croissance de votre patrimoine.

Par exemple, en ajoutant 200 € par mois à votre capital initial de 30 000 euros, et selon le taux de rendement annuel obtenu, voici le capital potentiel au bout de 5, 10, 15 et 20 ans, ainsi que le temps nécessaire pour atteindre un objectif de 500 000 euros :

Comme le montre cette simulation :

- À 3 %, il faudrait environ 56 années pour atteindre le seuil de 500 000 €.

- À 5 %, l’objectif est atteint en 40 années.

- Et à 7 %, il suffirait de 31 années.

Bien que cela puisse sembler long, ces projections illustrent le pouvoir des intérêts composés et la valeur d’une épargne disciplinée, même à partir d’un capital modeste. Forcément, plus vous augmentez le montant de votre épargne mensuelle, plus le temps nécessaire pour atteindre 500 000 € sera court.

Lire aussi : Combien mettre de côté par mois ?

Nos conseils pour maximiser vos chances de devenir riche avec 30 000 euros

Comme nous l’avons vu, si 30 000 euros ne suffisent pas à eux seuls pour atteindre la liberté financière, ils peuvent devenir un véritable levier d’enrichissement à condition d’être bien utilisés.

Fixez-vous des objectifs clairs et mesurables

Pour rester motivé dans la durée, il est essentiel de savoir pourquoi vous investissez et quel cap suivre :

- Définissez une cible de capital à atteindre (ex. : 100 000 €, 500 000 €).

- Fixez un calendrier d’épargne et de rendement.

- Réévaluez votre stratégie chaque année pour ajuster vos efforts.

Automatisez votre épargne

L’un des meilleurs moyens de construire un capital solide est de mettre votre épargne sur pilote automatique. En programmant des virements mensuels vers vos supports d’investissement :

- Vous disciplinez votre effort d’épargne sans y penser.

- Vous profitez du "dollar-cost averaging", une stratégie qui consiste à investir régulièrement, peu importe l’état du marché, ce qui réduit le risque d’investir au mauvais moment.

Conseil de Goodvest : Notre assurance-vie vous permet de programmer facilement des versements mensuels afin de vous astreindre à épargner. Bien sûr, vous pouvez les interrompre à tout moment !

Privilégier des placements supérieur à l’inflation

L’un des premiers objectifs de votre stratégie doit être de protéger votre capital contre l’érosion monétaire. En période d’inflation, un placement trop conservateur (type Livret A ou fonds euros) risque de détruire lentement votre pouvoir d’achat.

- Préférez des supports affichant des rendements historiquement supérieurs à l’inflation, comme les ETF actions, l’immobilier locatif, ou encore les fonds obligataires diversifiés.

- Gardez en tête que pour s’enrichir réellement, votre capital doit croître en termes réels, c’est-à-dire au-delà de la hausse des prix.

Lire aussi : L'assurance-vie est-elle un bon placement anti inflation ?

Intégrez une dimension éthique à vos investissements

Vous enrichir n’implique pas de renoncer à vos valeurs. En optant pour l’investissement responsable, vous pouvez :

- Contribuer au financement d’entreprises et projets alignés avec les enjeux sociaux et environnementaux.

- Trouver un sens durable à votre démarche d’enrichissement.

- Viser une performance à long terme potentiellement supérieure à des investissements ne prenant pas en compte les critères extra-financiers (selon la méta-analyse de 2015 réalisée par Friede, Busch et Bassen qui conclut que dans environ 90 % des cas, il existe une relation positive ou neutre entre l’intégration des critères ESG et la performance financière).

Goodvest, par exemple, propose uniquement des investissements compatibles avec l’Accord de Paris, excluant les secteurs néfastes (armes, énergies fossiles, tabac, etc.), tout en visant des performances solides.

Choisissez des contrats d’investissement diversifié avec peu de frais et une fiscalité adaptée

Pour maximiser votre performance nette, la structure d’investissement que vous utilisez est aussi importante que les actifs que vous choisissez. Voici ce qu’il faut viser :

- Des frais réduits : Évitez les produits bancaires traditionnels chargés en frais d’entrée, de gestion ou d’arbitrage.

- Une diversification accessible : Optez pour des contrats vous permettant d’investir dans plusieurs classes d’actifs, secteurs et zones géographiques.

- Un cadre fiscal avantageux : L’assurance-vie reste l’enveloppe idéale pour investir sur le long terme avec des avantages fiscaux importants.

Goodvest propose justement une assurance-vie responsable qui coche toutes ces cases :

- 100 % en ligne, avec des frais de gestions optimisés entre 1,7 % et 1,9 % / an tout compris et sans frais cachés.

- Des portefeuilles diversifiés compatibles avec l’Accord de Paris construits autour notamment d’ETF thématiques, de fonds immobiliers durables, et autres fonds spécialisés notamment dans le private equity.

- Un impact environnemental mesurable et une performance financière compétitive.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

.jpg)

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)