Tout savoir sur l’article 150-0 B ter du CGI en 2026

Par

Garance Laurant

•

Le

01

/

08

/

2025

•

9

minutes de lecture

Lorsque des chefs d’entreprise, cadres actionnaires ou business angels cèdent leurs participations dans une société, la plus-value générée est souvent significative… et lourdement imposée. La réglementation fiscale prévoit un mécanisme permettant de différer cette imposition, dans l’article 150-0 B ter du Code général des impôts.

.webp)

L’essentiel

L'article 150-0 B ter du CGI permet de reporter l'imposition de la plus-value réalisée lors de l'apport de titres à une holding contrôlée par l'apporteur.

- Si la holding conserve les titres au moins 3 ans, le report est maintenu tant que les titres de la holding ne sont pas cédés.

- En cas de revente avant 3 ans, le remploi devient obligatoire : c'est le mécanisme dit d'apport-cession.

- La loi de finances 2026, publiée le 20 février 2026, durcit le dispositif : le quota de remploi passe de 60 à 70 % et le délai de réinvestissement est porté à 3 ans.

- Ces nouvelles règles visent les cessions réalisées à compter du 21 février 2026 : la date de cession détermine le régime applicable.

- Le contrôle de la holding est une condition centrale : plus de 50 % des droits de vote ou des droits aux bénéfices, ou un contrôle de fait, sous peine de requalification par l'administration fiscale.

Ce dispositif permet, sous certaines conditions, de reporter l’imposition de la plus-value réalisée lors de l’apport de titres à une holding contrôlée par l’apporteur.

Dans cet article, nous vous expliquons concrètement comment fonctionne ce mécanisme, qui peut en bénéficier, dans quels cas l’imposition redevient exigible et comment mettre en œuvre ce mécanisme, notamment grâce à des solutions d’investissement comme le private equity à impact.

À savoir : La loi de finances pour 2026, publiée le 20 février 2026, réforme en profondeur le régime de l'apport-cession. Pour toutes les cessions de titres réalisées à compter du 21 février 2026, plusieurs paramètres clés sont durcis : seuil de remploi, délais, périmètre des activités éligibles et conditions de transmission. Cet article résume l’ensemble des nouveautés de la loi de finances 2026 dans la section “Ce que change la loi de finances 2026”. Les opérations engagées avant cette date restent régies par les règles antérieures.

En quoi consiste l’article 150-0 B ter ?

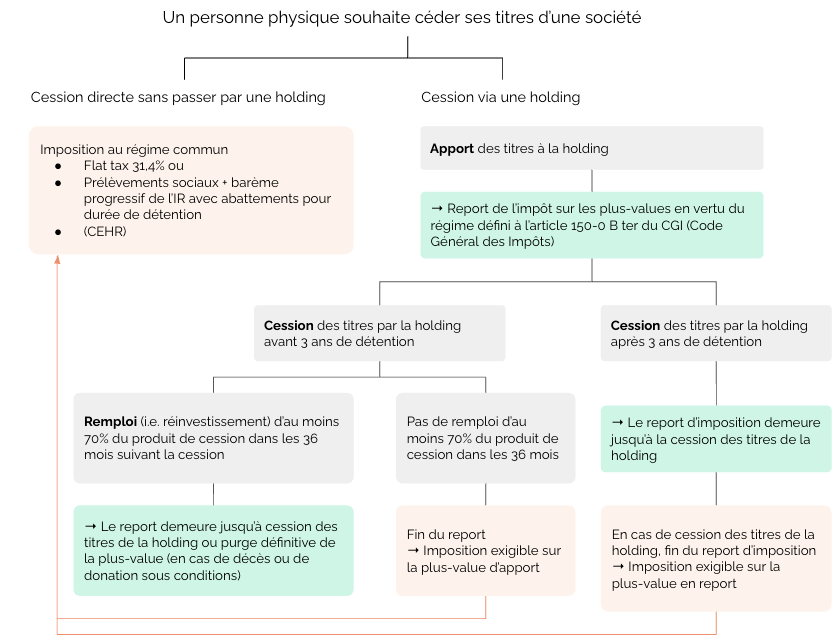

Lorsqu’un associé réalise une plus-value lors de la cession de titres d’une société, cette plus-value est en principe immédiatement imposable. Cependant, l’article 150-0 B ter prévoit un mécanisme permettant de décaler cette imposition à plus tard (on parle de report d’imposition), à condition d’apporter les titres à une société à l’IS (souvent une holding) contrôlée par l’apporteur.

Lire aussi : Tout savoir sur le montage en holding

Si la holding conserve les titres apportés pendant au moins 3 ans, la plus-value reste en report d’imposition tant que les titres de la holding reçus par l’apporteur ne sont pas cédés.

Si la holding revend les titres apportés avant ce délai de 3 ans, le report peut être maintenu — à condition de réinvestir une partie du produit de cession dans des activités économiques éligibles. Ce réinvestissement est le mécanisme clé prévu par l’article 150-0 B ter, que l’on appelle le mécanisme d’apport-cession.

Lire aussi : Dans quoi investir avec une holding ?

Qu’est-ce que l’apport-cession dans le cadre du 150-0 B ter ?

Dans le cas où la société holding cède les titres avant 3 ans, elle peut donc bénéficier du report d’imposition dans le cadre de l’apport-cession. Le dispositif s'articule en trois étapes :

- Apport : l’associé apporte ses titres à une holding à l’IS (Impôt sur les sociétés) qu’il contrôle.

- Cession : la holding revend les titres apportés.

- Remploi (réinvestissement) : la holding réinvestit au moins 60 % du produit de cession, dans un délai de 2 ans, dans des sociétés ou fonds éligibles. Ce quota minimal de remploi a été réhaussé à 70 % par la loi de finances 2026, pour les cessions de titres réalisées à compter du 21 février 2026 (cf. paragraphe sur la loi finances 2026). Le délai pour réinvestir, lui, a été prolongé à 3 ans (36 mois).

Si ces conditions sont respectées, l’imposition sur la plus-value initiale est reportée, et ce, tant que l’apporteur ne revend pas les titres de sa holding ou autres cas particuliers.

Qui peut bénéficier du régime de l’article 150-0 B ter ?

Ce régime s’adresse aux personnes physiques, résidentes fiscales françaises, qui souhaitent céder des titres de sociétés (actions, parts sociales…) qu’elles apportent à une société à l’IS qu’elles contrôlent (souvent une holding).

Ce dispositif est souvent utilisé par les entrepreneurs, managers actionnaires, ou business angels, lors de la restructuration ou la vente d’une entreprise.

Lire aussi : Dans quoi investir après la cession de son entreprise ?

Échangez avec un conseiller privé Goodvest

Nos experts sont là pour vous accompagner

Quelles sont les conditions pour bénéficier du report d’imposition prévu par l’article 150-0 B ter ?

Le dispositif de report d’imposition prévu par l’article 150-0 B ter du CGI est soumis à différentes conditions, qui concernent à la fois les titres apportés, la société dont les titres sont apportés, la holding recevant les titres, et, le cas échéant, sur le remploi des fonds issus de la cession.

Conditions sur la société dont les titres sont apportés

La société à l’origine de la plus-value (celle dont les titres sont apportés à la holding) doit :

- Avoir son siège en France ou dans un pays de l’Union européenne (ou de l’EEE avec convention d’assistance fiscale).

- Être soumise à l’impôt sur les sociétés (IS).

- Exercer une activité économique commerciale, industrielle, artisanale, agricole ou libérale. À l’inverse, sont exclues les sociétés à activité patrimoniale, comme les SCI de gestion, ou les sociétés dont l’activité principale est la gestion de portefeuille ou d’immobilier.

Conditions sur la société holding

La société qui reçoit les titres (la holding) doit :

- Être soumise à l’impôt sur les sociétés (IS).

- Être contrôlée par l'apporteur, c’est-à-dire en cas de détention directe ou indirecte de plus de 50% des droits de vote ou des droits dans les bénéfices, ou en cas de contrôle de fait, tel que défini par l'article L. 233-3 du Code de commerce .

Conditions sur les titres apportés

Les titres apportés doivent :

- Être détenus par le contribuable à titre personnel

- Être des titres de sociétés opérationnelles

- Avoir généré une plus-value latente (l’objectif étant de la différer)

Lire aussi : Quels sont les atouts de la société civile patrimoniale ?

Échangez avec un conseiller privé Goodvest

Nos experts sont là pour vous accompagner

Conditions sur le remploi des plus-values de cession

Si la holding cède les titres dans les 3 ans qui suivent l'apport, elle doit remployer au moins 60 % du produit de cession (70% pour les cessions réalisées à partir de février 2026), dans un délai de 2 ans (3 ans pour les cessions réalisées à partir de février 2026), pour maintenir le report d'imposition.

Le réinvestissement (aussi appelé remploi) peut prendre deux grandes formes.

1. Le remploi direct dans une activité économique

La holding peut réinvestir directement dans ses propres moyens d'exploitation, dans une société opérationnelle qu'elle contrôle, ou en souscrivant au capital d'une société opérationnelle non contrôlée. Quelle que soit la modalité retenue, la société (ou l'activité) cible doit :

- Être soumise à l'impôt sur les sociétés (ou à un impôt équivalent),

- Avoir son siège en France, dans un État de l'Union européenne ou de l'EEE ayant conclu avec la France une convention d'assistance administrative,

- Exercer une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l'exclusion de la gestion de son propre patrimoine mobilier ou immobilier.

Jusqu’en février 2026, le remploi direct (moyens d'exploitation, prise de contrôle d'une société opérationnelle, souscription au capital d'une PME) devait être conservé pendant 12 mois. Le remploi doit désormais être conservé pendant au moins 5 ans depuis la loi de finances 2026, s’alignant avec les conditions de remploi via fonds professionnels (FPCI, FCPR, SLP, SCR)..

2. Le remploi indirect via un fonds professionnel de capital-investissement

La holding peut également réinvestir en souscrivant des parts de fonds professionnels éligibles (FPCI, FCPR, SLP, SCR). Dans ce cas, ce sont les sous-jacents du fonds qui doivent répondre à des critères précis. Le fonds doit notamment :

- Investir au moins 75 % de son actif dans des titres de PME au sens de l'Union européenne (moins de 250 salariés, chiffre d'affaires inférieur à 50 M€ ou total de bilan inférieur à 43 M€) exerçant une activité éligible,

- Détenir au moins deux tiers de cette quote-part en titres non cotés,

- Les sociétés cibles devant elles-mêmes répondre aux conditions du remploi direct (siège en UE/EEE, activité éligible, IS).

La holding doit conserver les parts du fonds pendant au moins 5 ans.

À noter : Attention, l'investissement dans un fonds professionnel de Private Equity doit se faire en direct pour être éligible au remploi. L’investissement via une enveloppe fiscale comme l’assurance-vie n’est pas éligible.

Lire aussi : Faut-il investir en Private Equity via une assurance-vie ?

Quels sont les principaux risques liés au mécanisme 150-0 B ter ?

Fin du report et exigibilité de l’imposition

Le risque principal lié au mécanisme d’apport-cession est la perte du report, qui déclenche alors une imposition immédiate. Cela peut arriver dans plusieurs situations :

- La holding cède les titres apportés dans les 3 ans sans avoir remployé au moins 60 % du produit de cession dans des investissements éligibles. Depuis la loi de finances 2026, le quota minimal de remploi a été réhaussé à 70 % (cf. paragraphe sur la loi finances 2026).

- Le réinvestissement est hors délai, c’est-à-dire que celui-ci survient plus de 2 ans après la cession. La loi de finances 2026 a rallongé ce délai à 3 ans (36 mois) pour les cessions réalisées après février 2026 (cf. paragraphe sur la loi finances 2026).

- Le réinvestissement est fait dans des actifs non éligibles (ex : immobilier locatif, titres non conformes).

- La holding est dissoute, absorbée ou vendue.

- Il y a une réduction de capital de la holding.

- L’apporteur perd le contrôle de la holding (moins de 50% des droits de vote ou des droits dans les bénéfices, ou perte du contrôle de fait, tel que défini par l'article L. 233-3 du Code de commerce)

- L’apporteur s’expatrie à l’étranger, entraînant l'application de l'exit tax et la fin du report (le report peut toutefois être maintenu en sursis de paiement, sous certaines conditions).

- Il y a un défaut de traçabilité ou de documentation (absence de preuve du remploi ou du respect des critères).

Requalification par l’administration fiscale

L’administration fiscale peut considérer que le montage a été mis en place dans un but principalement fiscal, par exemple si la holding n’a aucune activité réelle (holding “coquille vide”), si le réinvestissement semble artificiel ou détourné (fonds non actifs, investissements circulaires), ou encore s’il y a une absence de substance économique (absence de bureau, de gestion, etc.).

Dans ce cas, elle peut requalifier l’opération et refuser le bénéfice du report, avec rappels d’impôt, intérêts de retard, voire pénalités.

Blocage patrimonial

Enfin, le mécanisme prévu par l’article 150-0 B ter nécessite que l’apporteur conserve le contrôle de la holding et de ne pas dissoudre la structure, ce qui peut constituer une contrainte en termes de gestion patrimoniale : impossibilité de vendre la holding sans perdre le report, difficultés à liquider ou transformer les actifs…

Lire aussi : Chef d'entreprise ou dirigeant de SAS : pourquoi ouvrir un PER ?

Échangez avec un conseiller privé Goodvest

Nos experts sont là pour vous accompagner

Quels types d’investissements sont éligibles pour le réemploi ?

Le réinvestissement du produit de cession doit être fléché vers des activités économiques éligibles pour bénéficier du report d’imposition. On distingue quatre grands types de remploi éligibles :

- La holding peut réinvestir dans ses propres moyens d’exploitation : achat de matériel, locaux, logiciels, salaires ou tout autre investissement permanent lié à une activité commerciale, industrielle, artisanale, agricole, libérale ou financière. Sont exclus les investissements à vocation patrimoniale (ex : acquisition d’un portefeuille financier ou immobilier de gestion).

- La holding peut utiliser le produit de cession pour acheter des titres d’une société opérationnelle qu’elle contrôle, située en France, dans l’Union européenne, ou dans un État de l’Espace économique européen (hors Royaume-Uni et Suisse). Attention, cette société doit exercer une activité économique réelle, pas simplement gérer un patrimoine.

- Il est également possible de réinvestir en souscrivant à des nouveaux titres d’une société opérationnelle non contrôlée, soit en numéraire au capital initial, ou lors d’une augmentation de capital

- Enfin, la holding peut investir dans un fonds professionnel de capital-investissement. Depuis 2019, ces véhicules sont éligibles à condition de respecter plusieurs critères :

- Le fonds doit investir au moins 75 % de son actif dans le capital de sociétés européennes, dont au moins deux tiers non cotées.

- La holding doit conserver les parts du fonds pendant au moins 5 ans.

À noter: Ce type de remploi offre une bonne diversification, avec une durée de blocage désormais identique aux autres types d’investissements éligibles au remploi (précédemment une détention minimale de 12 mois, désormais fixée à 5 ans pour tous types de remploi direct ou indirect).

Lire aussi : Le Private Equity, un outil de diversification au service de l’économie réelle

À quel moment la plus-value est-elle imposée ?

Si vous bénéficiez du report d’imposition grâce à l’article 150-0 B ter, la plus-value réalisée lors de l’apport n’est pas immédiatement imposée. Mais ce report peut prendre fin dans plusieurs cas, entraînant alors l’imposition de la plus-value.

La plus-value devient imposable notamment :

- En cas de cession par la holding des titres apportés dans les 3 ans, sans remploi d’au moins 60 % du produit de cession dans un délai de 24 mois (désormais 70 % dans les 36 mois, cf. paragraphe sur la loi finances 2026).

- Lors de la cession des titres de la holding par l’apporteur.

- En cas de dissolution ou liquidation de la holding.

- En cas de perte de contrôle de la holding par l’apporteur (ex. : dilution, cession partielle des titres).

Il est possible, sous certaines conditions, d’échapper à toute imposition sur la plus-value en report. C’est notamment le cas en cas de donation des titres de la holding à un enfant ou un proche, à condition que le donataire conserve les titres pendant plusieurs années après la donation. Initialement fixée à 18 mois, cette durée à été prolongée par la loi finances de 2020 à :

- 5 ans dans le cas général,

- 10 ans lorsque le réinvestissement a été effectué dans un fonds éligible (FCPR, FPCI, SLP, SCR)

Puis à nouveau prolongée d’1 an supplémentaire par la loi finances de 2026 à :

- 6 ans dans le cas général,

- 11 ans lorsque le réinvestissement a été effectué dans un fonds éligible (FCPR, FPCI, SLP, SCR)

Lire aussi : Assurance-vie : comment optimiser sa transmission ?

Est-ce que je peux cumuler cet avantage avec d'autres dispositifs fiscaux ?

Le report d’imposition prévu par l’article 150-0 B ter peut, dans certains cas, être cumulé avec d’autres dispositifs fiscaux. Par exemple, il est compatible avec le Pacte Dutreil lors d’une transmission à titre gratuit, ce qui permet à la fois de purger la plus-value en report et de réduire les droits de donation. Pour les apports antérieurs au 1er janvier 2013, il peut également être combiné avec l’abattement pour durée de détention et que le contribuable opte pour le barème progressif de l’impôt.

Lire aussi : Comment réduire ses impôts en 2026 ?

Qu’est-ce qui change avec la loi de finances 2026 ?

La loi de finances pour 2026, publiée le 20 février 2026, réforme significativement le régime de l'apport-cession. Pour toutes les cessions de titres réalisées à compter du 21 février 2026, plusieurs paramètres clés sont durcis : seuil de remploi, délais, périmètre des activités éligibles et conditions de transmission. Les opérations engagées avant cette date restent régies par les règles antérieures.

Tableau comparatif des changements clés

| Condition | Avant LF 2026 | Depuis la LF 2026 |

|---|---|---|

| Quota minimal de remploi | 60 % du produit de cession | 70 % du produit de cession |

| Délai pour réinvestir | 2 ans (24 mois) | 3 ans (36 mois) |

| Conservation des actifs en remploi direct | 12 mois | 5 ans |

| Conservation des parts de fonds éligibles | 5 ans | 5 ans (inchangé) |

| Conservation post-donation (cas général) | 5 ans | 6 ans |

| Conservation post-donation (remploi via fonds) | 10 ans | 11 ans |

| Activités immobilières (location, marchand de biens, promotion, syndic, agence) | Largement éligibles | Largement exclues |

| Date d'application | Cessions antérieures au 21 février 2026 | Cessions à compter du 21 février 2026 |

Les principaux changements en détail

Un quota de remploi plus exigeant. Pour maintenir le report d'imposition lorsque la holding cède les titres dans les 3 ans suivant l'apport, elle doit désormais réinvestir 70 % du produit de cession (contre 60 % auparavant). En contrepartie, le législateur accorde un délai allongé pour réaliser ce réinvestissement : 3 ans au lieu de 2, ce qui répond à une contrainte opérationnelle souvent constatée sur le terrain, notamment pour les investissements directs dans des sociétés non cotées.

Une durée de conservation alignée sur 5 ans. Le remploi direct (moyens d'exploitation, prise de contrôle d'une société opérationnelle, souscription au capital d'une PME) doit désormais être conservé pendant au moins 5 ans, contre 12 mois dans l'ancien régime. Cette durée est désormais identique à celle exigée pour le remploi via fonds professionnels (FPCI, FCPR, SLP, SCR).

Une exclusion massive de l'immobilier. La LF 2026 resserre fortement la définition des activités éligibles, en alignant le périmètre sur celui du dispositif IR-PME. Sont désormais expressément exclues du remploi :

- la location nue d'immeubles et l'immobilier locatif en général,

- les activités de marchand de biens et de promotion immobilière,

- les activités d'intermédiation immobilière (syndic, agences immobilières),

- la gestion par la société de son propre patrimoine mobilier ou immobilier.

L'hôtellerie reste en revanche éligible, au même titre que les autres activités commerciales, industrielles, artisanales, libérales ou agricoles.

Un sursis transmis au donataire allongé d'un an. Pour les donations consenties à compter du 20 février 2026, le donataire doit conserver les titres reçus pendant 6 ans (contre 5 ans auparavant) pour purger définitivement la plus-value en report. Ce délai est rehaussé à 11 ans (contre 10 ans auparavant) si le remploi avait été effectué via un fonds professionnel éligible.

Ce que cela change concrètement

Pour un dirigeant qui envisage une opération d'apport-cession en 2026, ces évolutions impliquent :

- Un effort d'investissement plus important : 70 % du produit de cession à mobiliser, contre 60 % auparavant.

- Une stratégie patrimoniale à plus long terme : la durée de conservation à 5 ans pour le remploi direct rapproche les contraintes du remploi direct de celles du remploi via fonds.

- Une orientation accentuée vers le financement de l'économie productive : l'exclusion de l'immobilier patrimonial favorise mécaniquement les véhicules orientés vers les PME opérationnelles, dont le Private Equity à impact.

- Une vigilance accrue sur les opérations de transmission : les durées portées à 6 et 11 ans nécessitent d'anticiper davantage les schémas de donation.

À noter : les opérations dont la cession des titres apportés est intervenue avant le 21 février 2026 demeurent soumises aux règles antérieures (60 %, 2 ans, 12 mois).

Comment puis-je bénéficier de ce mécanisme fiscal grâce à Goodvest First ?

Si vous répondez aux conditions d’éligibilité au dispositif de l’article 150-0 B ter et souhaitez réemployer votre produit de cession de manière optimisée, les conseillers privés de Goodvest First sont là pour vous accompagner dans la structuration de votre opération.

Goodvest First propose plusieurs fonds de Private Equity à impact, sélectionnés pour leur alignement avec les enjeux environnementaux et sociaux d’aujourd’hui. Certains de ces fonds vous permettront de profiter du régime prévu à l’article 150-0 B ter du CGI, tout en participant au financement d’une économie plus durable.

Échangez avec un conseiller privé Goodvest

Nos experts sont là pour vous accompagner

Garance Laurant

Analyste ISR chez Goodvest

Garance est analyste ISR chez Goodvest. Quand elle n’est pas en train d’analyser des fonds d’investissements responsables ou en train de rédiger des articles de blog vous pouvez sûrement la retrouver à la salle de musculation.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)