Quels sont les meilleurs placements financiers en 2026 ?

Par

Félix Rivierre

•

Le

17

/

12

/

2025

•

25

minutes de lecture

Comparatif des meilleurs placements financiers en 2026, des solutions sans risque (livrets, fonds euros) aux plus dynamiques, avec leurs rendements à jour, leur fiscalité et leur niveau de risque.

L’essentiel

Il n'existe pas de meilleur placement dans l'absolu : le bon choix dépend de votre objectif, de votre horizon et de votre tolérance au risque.

- Sécurité et rendement s'opposent : le Livret A et le LDDS rapportent 1,5 % net à capital garanti, les fonds en euros environ 2,6 % en moyenne en 2025.

- Les placements dynamiques visent plus haut : environ 7 à 9 % par an sur le long terme pour les actions et ETF, 4 à 6 % brut pour les SCPI. Tous comportent un risque de perte en capital.

- L'horizon commande le choix : les livrets pour le court terme, les actions et l'immobilier à partir de 8 ans.

- La liquidité se vérifie avant de signer : le private equity immobilise le capital 8 à 10 ans, les SCPI restent peu liquides.

Livret, assurance-vie, SCPI, actions, private equity : il existe une multitude de placements financiers, et une question revient toujours, quel est le meilleur placement pour son argent ? La vraie réponse n'est pas un produit unique, mais celui qui correspond à votre objectif, votre horizon et votre tolérance au risque. Ce guide passe en revue les meilleurs placements financiers en 2026, des plus rémunérateurs aux plus sécurisés, avec leurs rendements à jour, leur niveau de risque et les profils auxquels ils conviennent.

Contenu à vocation informative et pédagogique. Ceci ne constitue pas un conseil en investissement ni une recommandation personnalisée. Investir comporte un risque de perte en capital.

Comment choisir le meilleur placement financier en 2026 ?

Il n'existe pas de « meilleur placement » dans l'absolu. Un placement se juge sur trois critères qui s'équilibrent toujours entre eux, ce que les financiers appellent le triangle rendement / risque / liquidité :

- Le rendement : ce que le placement rapporte, en pourcentage annuel. Plus il est élevé, plus il s'accompagne généralement d'un risque important.

- Le risque : la probabilité de perdre une partie de son capital. Un placement à capital garanti (livret, fonds en euros) rapporte peu ; un placement dynamique (actions, immobilier) vise plus haut mais peut baisser.

- La liquidité : la facilité à récupérer son argent. Certains placements sont disponibles à tout moment, d'autres immobilisent le capital plusieurs années.

Aucun placement ne coche les trois cases à la fois. Un rendement élevé, garanti et disponible immédiatement n'existe pas : c'est même la signature des arnaques. Le bon réflexe est donc de partir de votre horizon de placement :

- court terme (moins de 2-3 ans) : la sécurité prime, on privilégie les placements sans risque ;

- long terme (5 ans et plus) : on peut accepter une part de risque maîtrisé pour viser un rendement nettement supérieur.

Un dernier principe guide tout bon placement : la diversification. Répartir son épargne entre plusieurs classes d'actifs (sécurisé, immobilier, actions, non coté) réduit le risque global sans sacrifier le rendement. C'est le rôle d'une allocation pensée selon votre profil, prudent, équilibré ou dynamique, que vous pouvez construire vous-même ou déléguer en gestion pilotée. Plus votre horizon de placement est long, plus la part dynamique peut être élevée ; à l'approche d'un projet, on sécurise progressivement le capital.

Un mot, enfin, sur l'ennemi silencieux de tout placement, l'inflation. Le rendement qui compte vraiment n'est pas le taux affiché, le rendement nominal, mais le rendement réel, une fois l'inflation déduite. Un livret à 1,5 % quand les prix augmentent de 2 % vous fait perdre du pouvoir d'achat, même si votre capital ne baisse pas. C'est tout l'enjeu du long terme : sur plusieurs années, seuls les supports dont le rendement dépasse durablement l'inflation, actions, immobilier, non coté, font réellement fructifier votre épargne. Les placements sécurisés, eux, protègent le capital mais le laissent s'éroder lentement.

C'est cette logique que nous suivons ci-dessous, en commençant par les placements les plus rémunérateurs.

Comparatif des meilleurs placements financiers 2026

Voici une vue d'ensemble des principaux placements financiers accessibles en 2026, classés du plus dynamique au plus sécurisé, avec leur rendement indicatif, leur niveau de risque et leur horizon conseillé.

| Placement | Rendement indicatif* | Risque | Horizon conseillé | Liquidité |

|---|---|---|---|---|

| Actions / ETF (via PEA) | ≈ 7 à 9 % / an sur le long terme** | Élevé (perte en capital) | 8 ans et plus | Bonne |

| Private equity (non coté) | Cible ≈ 8 à 12 %** | Élevé, capital bloqué | 8-10 ans | Faible |

| SCPI (immobilier) | ≈ 4 à 6 % brut | Moyen (perte en capital) | 8 ans et plus | Limitée |

| Assurance-vie en unités de compte | Variable selon les supports** | Modulable (perte en capital) | 5 ans et plus | Bonne |

| Fonds en euros | ≈ 2,6 % en moyenne (2025) | Faible (capital garanti) | Court à moyen terme | Bonne |

| LEP | 2,5 % net | Nul (capital garanti) | Court terme / précaution | Immédiate |

| Livret A / LDDS | 1,5 % net | Nul (capital garanti) | Court terme / précaution | Immédiate |

| Comptes à terme (CAT) | ≈ 2 à 3 % brut | Nul (capital garanti) | Horizon défini (bloqué) | Bloquée |

*Rendements indicatifs à jour 2026, susceptibles d'évoluer. **Les performances passées ne préjugent pas des performances futures ; ces placements présentent un risque de perte en capital.

La lecture de ce tableau est simple : plus on cherche du rendement, plus on accepte du risque et un horizon long. Détaillons d'abord les placements qui rapportent le plus, puis les solutions sécurisées.

Quels placements rapportent le plus ?

Sur le long terme, ce sont les placements exposés à l'économie réelle, actions, immobilier, non coté, qui offrent les rendements les plus élevés. En contrepartie, leur valeur fluctue et le capital n'est pas garanti : ils s'adressent à l'épargne dont vous n'aurez pas besoin avant plusieurs années.

Les actions et les ETF via le PEA

Investir en actions, c'est détenir une part d'entreprises et profiter de leur croissance, via des dividendes et des plus-values. Historiquement, les grands indices actions délivrent un rendement moyen de l'ordre de 7 à 9 % par an sur le long terme, bien au-delà de tout placement sécurisé, au prix d'une volatilité élevée à court terme.

Le moyen le plus efficace d'y accéder est le plan d'épargne en actions (PEA), souvent garni d'ETF (fonds indiciels cotés qui répliquent un indice à moindres frais). Un ETF répliquant un indice mondial (MSCI World) ou américain (S&P 500) permet de diversifier sur des centaines d'entreprises en une seule ligne, à des frais souvent inférieurs à 0,30 % par an. Après 5 ans, les gains du PEA sont exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 18,6 % restent dus), dans la limite de 150 000 € de versements.

La contrepartie est une forte volatilité : sur une année donnée, un portefeuille actions peut perdre 20 à 30 % de sa valeur. C'est précisément pourquoi l'horizon compte : sur 8 à 10 ans, ces à-coups se lissent statistiquement, et investir régulièrement (versements programmés, ou DCA) permet d'écrêter les points d'entrée. Ce placement expose à un risque de perte en capital : il s'adresse à l'épargne dont vous n'aurez pas besoin à court terme.

Au-delà du PEA, plafonné à 150 000 € de versements et centré sur les actions européennes, le compte-titres ordinaire (CTO) donne accès à l'ensemble des marchés mondiaux sans plafond, mais sans avantage fiscal : les gains y sont soumis à la flat tax. Pour un investissement en actions sur le long terme, la logique reste la même : diversifier largement, investir régulièrement et laisser le temps lisser la volatilité des marchés.

Le private equity : investir dans le non coté

Le private equity (ou capital-investissement) consiste à financer des entreprises non cotées en Bourse, start-up, PME et ETI en développement. C'est historiquement l'une des classes d'actifs les plus performantes, avec des objectifs de rendement de l'ordre de 8 à 12 %, en contrepartie d'un capital bloqué plusieurs années et d'un risque de perte élevé. Longtemps réservé aux institutionnels, il est aujourd'hui accessible aux particuliers à partir de quelques milliers d'euros, via des fonds de capital-investissement (FCPR) logés dans une assurance-vie ou un PER. Le revers de la médaille : une liquidité très faible (l'argent est immobilisé jusqu'à la revente des participations, souvent 8 à 10 ans) et un risque de perte réel si les entreprises financées échouent. Le private equity se réserve donc à une fraction d'un patrimoine déjà diversifié.

L'immobilier via les SCPI, les obligations, les produits structurés et l'assurance-vie en unités de compte complètent cette palette de placements de rendement : nous les détaillons plus bas, aux côtés des solutions sécurisées. Car à l'opposé de ces moteurs de performance, les placements sans risque jouent un rôle différent mais essentiel, sécuriser votre épargne. Commençons par eux.

Qu’est-ce qu’un placement financier sans risque ?

Un placement financier sans risque se caractérise en principe par 2 critères :

- L’absence de risque de perte en capital : Autrement dit, cette dernière n’est pas exposée à la volatilité des marchés (immobilier ou bourse)

- Des rendements : Un placement sans risque doit à minima proposer une rémunération du capital, fixe ou variable, certaine ou incertaine.

Pour autant, ne vous y trompez pas. Un placement sans risque reste une option peu rémunératrice qui ne doit pas représenter une part trop importante de votre patrimoine.

Ainsi, dans quelle mesure investir dans des placements financiers sans risque ? Existe-t-il un placement sans risque rentable ? Quels sont les meilleurs placements sans risques ?

Est-il possible de faire un investissement responsable avec les produits d’épargne sans risque ?

Comparatif des placements sans risque : lequel rapporte le plus ?

| Placement sans risque | Taux de rendement* | Liquidité | Objectif | Transparence de l’utilisation de l’épargne | ISR** ? |

|---|---|---|---|---|---|

| Livret A | 1,5 % net | Retrait à tout moment | Épargne de précaution | Moyenne | Bof |

| LDDS | 1,5 % net | Retrait à tout moment | Épargne de précaution | Moyenne | Bof |

| Livret Goodvest | 1,5 % brut | Retrait à tout moment | Épargne de précaution + Financer la transition écologique | Élevée | Oui |

| LEP | 2,5 % net | Retrait à tout moment | Épargne de précaution + Battre l’inflation | Faible | Non |

| PEL | 2 % brut | Épargne bloquée (4 ans) | Préparer un achat immobilier | Faible | Non |

| CAT | Entre 2 et 3 % brut | Épargne bloquée | Placement de trésorerie à horizon défini | Faible | Non |

| Fonds euros | ≈ 2,6 % en moyenne | Retrait à tout moment (cela dépend du contrat) | Épargne de précaution | Faible | Non |

*Au 13/07/2026 **Investissement socialement responsable

Bon à savoir : Le fonds en euros Objectif Climat, disponible dans l’assurance-vie Goodlife, a servi 3,26 % en 2025, après 3,31 % en 2023 et en 2024, supérieur à celui de la plupart des placements sans risque (livrets réglementés, fonds euros classiques, comptes à terme). Les performances passées ne préjugent pas des performances futures.

Il combine les avantages d’un fonds en euros (capital garanti, intérêts définitivement acquis, épargne disponible) avec une orientation claire vers la transition écologique, offrant ainsi une solution sécurisée et plus rémunératrice pour les épargnants souhaitant donner du sens à leur épargne.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Existe-t-il un placement rentable sans risque ?

La réponse courte est non, mais avec des nuances importantes.

En finance, un placement totalement sans risque (capital garanti, aucune volatilité, liquidité totale) offre généralement un rendement limité, souvent proche ou inférieur à l’inflation sur le long terme.

Les placements considérés comme sans risque, livrets réglementés, fonds en euros, comptes à terme, ont avant tout pour objectif de sécuriser l’épargne, pas de la faire fortement fructifier.

Lire aussi : Les 6 erreurs à éviter pour investir son argent

Rentable, oui… mais à court terme et dans certains cas

Certains placements sans risque peuvent néanmoins être relativement rentables sur des périodes données :

- le LEP, réservé aux ménages modestes, offre un rendement net parmi les plus élevés du marché,

- comme nous l’avons vu, certains fonds en euros performants, comme le fonds Objectif Climat de Goodvest, ont dépassé la rentabilité de nombreux placements sans risque classiques ces dernières années,

- les comptes à terme, à condition d’accepter une épargne bloquée, peuvent proposer des rendements intéressants à court terme.

Ces solutions restent toutefois sensibles au contexte de taux et ne garantissent pas un niveau de rendement élevé dans la durée.

Le vrai enjeu : préserver le pouvoir d’achat

La véritable question n’est donc pas de trouver un placement « très rentable » sans risque, mais plutôt un placement capable de :

- limiter l’érosion de l’épargne par l’inflation,

- rester disponible en cas de besoin,

- et éventuellement donner du sens à son épargne, même sur des supports sécurisés.

En pratique, les placements sans risque sont surtout adaptés à l’épargne de précaution ou à des projets à court terme. Pour viser une rentabilité plus élevée sur le long terme (retraite, constitution de patrimoine), une part de risque maîtrisé devient généralement indispensable.

Lire aussi : Quels sont les meilleurs placements anti inflation ?

Et si le meilleur placement, c’était aussi le plus utile pour la planète ?

Livret, assurance-vie, PER, découvrez nos placements personnalisés

Dans quelle optique les placements financiers sans risque sont-ils viables ?

Les placements financiers sans risque sont viables (et fortement recommandés) pour répondre à deux objectifs :

- se constituer une épargne de précaution ou de disponibilité ;

- placer son argent à court terme pour réaliser un projet à brève échéance.

Les placements financiers sans risque pour votre épargne de précaution

L’épargne de précaution ou de disponibilité est de l’argent que vous mettez de côté pour faire face aux dépenses impromptues du quotidien. Il s’agit d’un matelas de sécurité pour vous protéger contre les aléas de la vie ou vous permettre de faire face à des dépenses exceptionnelles.

Cette épargne de précaution est donc indispensable et tout bon gestionnaire doit en avoir une.

Un placement viable pour une épargne de précaution doit répondre au minimum à trois critères :

- le capital doit être garanti (épargne sans risque)

- le capital doit être liquide c'est-à-dire pouvoir être retiré à chaque instant

- le capital doit être rémunéré (donc exit le compte courant ou les billets sous le matelas) pour atténuer les effets de l’inflation.

Généralement, il est recommandé d’avoir au moins 3 mois de salaire (ou de dépenses courantes selon l’approche) pour son épargne de précaution. Le juste montant dépend toutefois de votre situation professionnelle, patrimoniale et de votre train de vie.

Les placements financiers sans risque pour placer son argent à court terme

Bien que relativement similaires à une épargne de précaution, les placements sans risque sont utiles lorsque votre horizon de placement est à court terme.

En effet, sur le court terme, les marchés boursiers sont trop volatiles pour être raisonnablement envisagés sans prendre des risques inconsidérés et les placements immobiliers nécessitent de se projeter sur le temps long pour amortir les coûts d’acquisition (ou frais d’entrée si vous passez par une SCPI). Idem, les obligations, bien que moins volatiles et sans frais d’entrée, exigent de se projeter jusqu’à la date de maturité, à défaut vous risqueriez de subir une moins-value en cas d’augmentation des taux d’intérêt.

À défaut de mieux donc, il est alors intéressant de s’orienter vers un placement financier sans risque à court terme.

Lire aussi : Comment maîtriser et limiter les risques financiers ?

Pourquoi les placements financiers sans risque ne sont pas intéressants à long terme ?

Les placements financiers sans risque, bien qu'attrayants pour leur sécurité et la garantie du capital, présentent un inconvénient majeur lorsqu'ils sont envisagés sur le long terme : leur faible rendement.

En effet, la majorité de ces produits, comme les livrets réglementés ou les fonds en euros, offrent des taux de rendement qui sont souvent inférieurs à l’inflation. Cela signifie que, bien que votre capital soit sécurisé, son pouvoir d'achat diminue au fil des années.

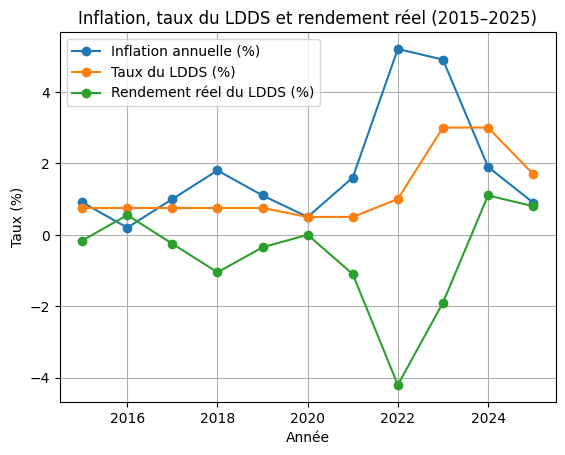

Ainsi, avec une inflation moyenne de 2 % par an, un placement offrant un rendement de 1,5 % ne vous permet pas de protéger votre épargne contre la hausse des prix. Sur le long terme, l’impact est significatif : vous pourriez voir la valeur réelle de votre épargne diminuer, malgré une absence de risque de perte en capital.

Par exemple, le LDDS et le Livret A, entre 2015 et 2025, on proposé un taux de rendement réel moyen de -0,66 % / an, en raison de l’inflation. C’est uniquement à partir de 2024 que ces livrets ont su proposer un taux légèrement supérieur à l’inflation :

De plus, l’utilisation prolongée de ces placements entraîne des opportunités manquées. En investissant dans des produits à risque mesuré, comme des fonds en unités de compte ou des SCPI, vous pouvez espérer des rendements bien supérieurs sur une période de 10 ou 20 ans, tout en diversifiant vos investissements. C’est pourquoi il est recommandé de limiter la part de votre portefeuille dédiée aux placements sans risque à des objectifs de court terme ou d’épargne de précaution.

Quels sont les meilleurs placements bancaires sans risque ?

La grande majorité des placements sans risque accessible aux particuliers sont proposés par les banques. Il s’agit principalement des livrets réglementés, des super livrets, des comptes à terme et du PEL, une sorte de placement hybride théoriquement dédié à l’acquisition d’une résidence principale.

Lire aussi : Quel est le meilleur placement bancaire ?

Et si le meilleur placement, c’était aussi le plus utile pour la planète ?

Livret, assurance-vie, PER, découvrez nos placements personnalisés

Les livrets réglementés (Livret A, LDDS)

Les livrets A et le LDDS (livret développement durable et solidaire) sont d’excellents placements financiers sans risque. Avec un rendement de 3 % net annuel en 2024, son taux d'intérêt a baissé à 1,70 % le 1er août 2025, puis à 1,5 % net annuel depuis le 1er février 2026.

En ce qu’ils sont ultras liquides (retraits instantanés), il s’agit d’un placement sans risque idéal pour votre épargne de précaution ou un placement à court terme.

Ils ont néanmoins plusieurs défauts :

- Un plafond de versement maximum (22 950 euros pour le livret A, 12 000 euros pour le LDDS) ;

- Sur le plan financier, le taux du Livret A et du LDDS est fixé par l’État et son taux est généralement inférieur à l’inflation.

- Sur le plan extrafinancier, bien qu’ils visent à financer le logement social et des projets à vocations écologiques, le niveau de transparence de l’utilisation de l’épargne de ces livrets fait débat.

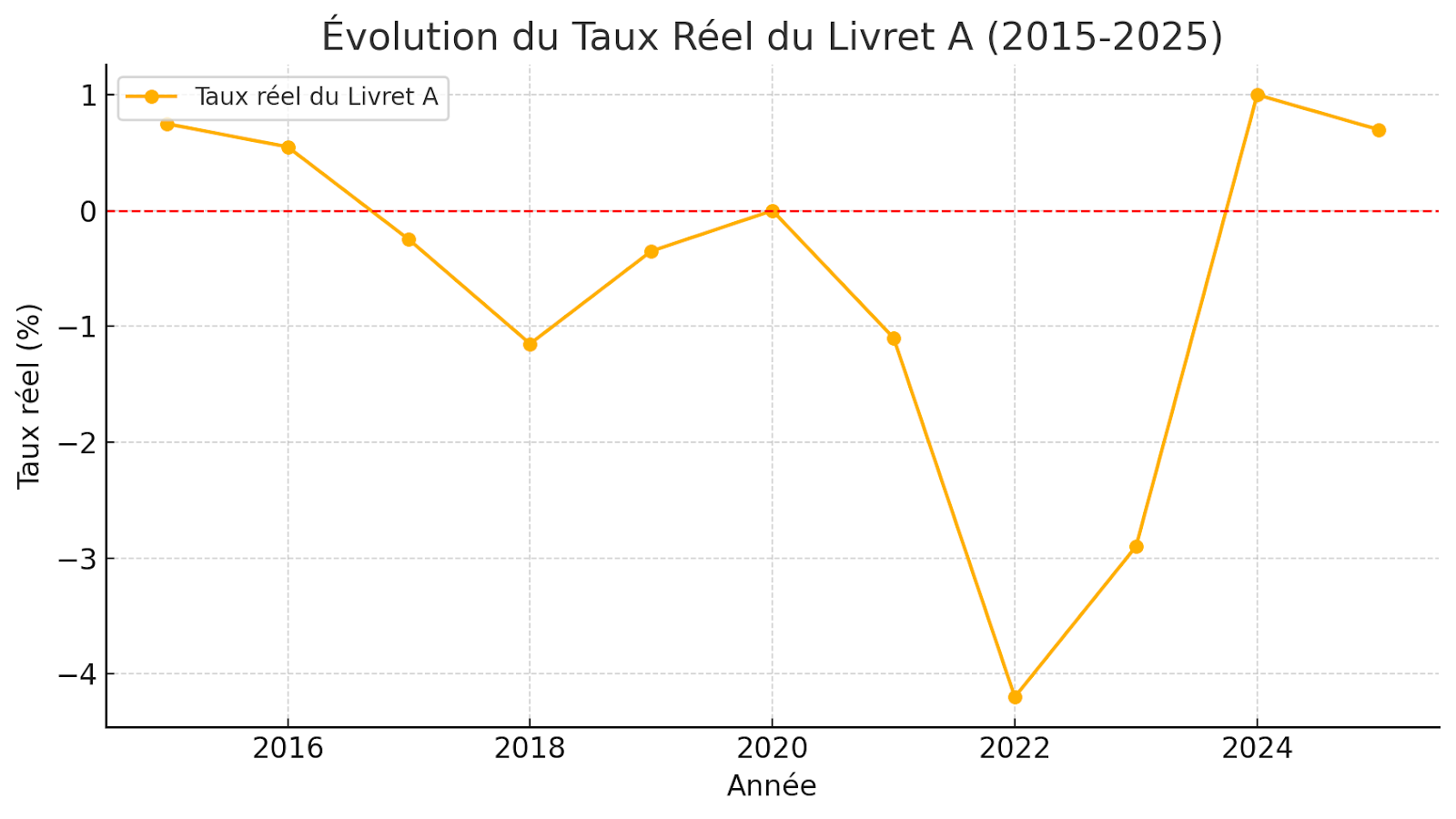

Sauf pour épargne de précaution, le Livret A et le LDDS ne doivent absolument pas être envisagés comme des placements à long terme en raison de leur taux réel souvent négatif (taux d’intérêt moins inflation). Voici l’évolution des taux réel du Livret A et du LDDS sur les 10 dernières années :

Le livret d’épargne populaire (LEP)

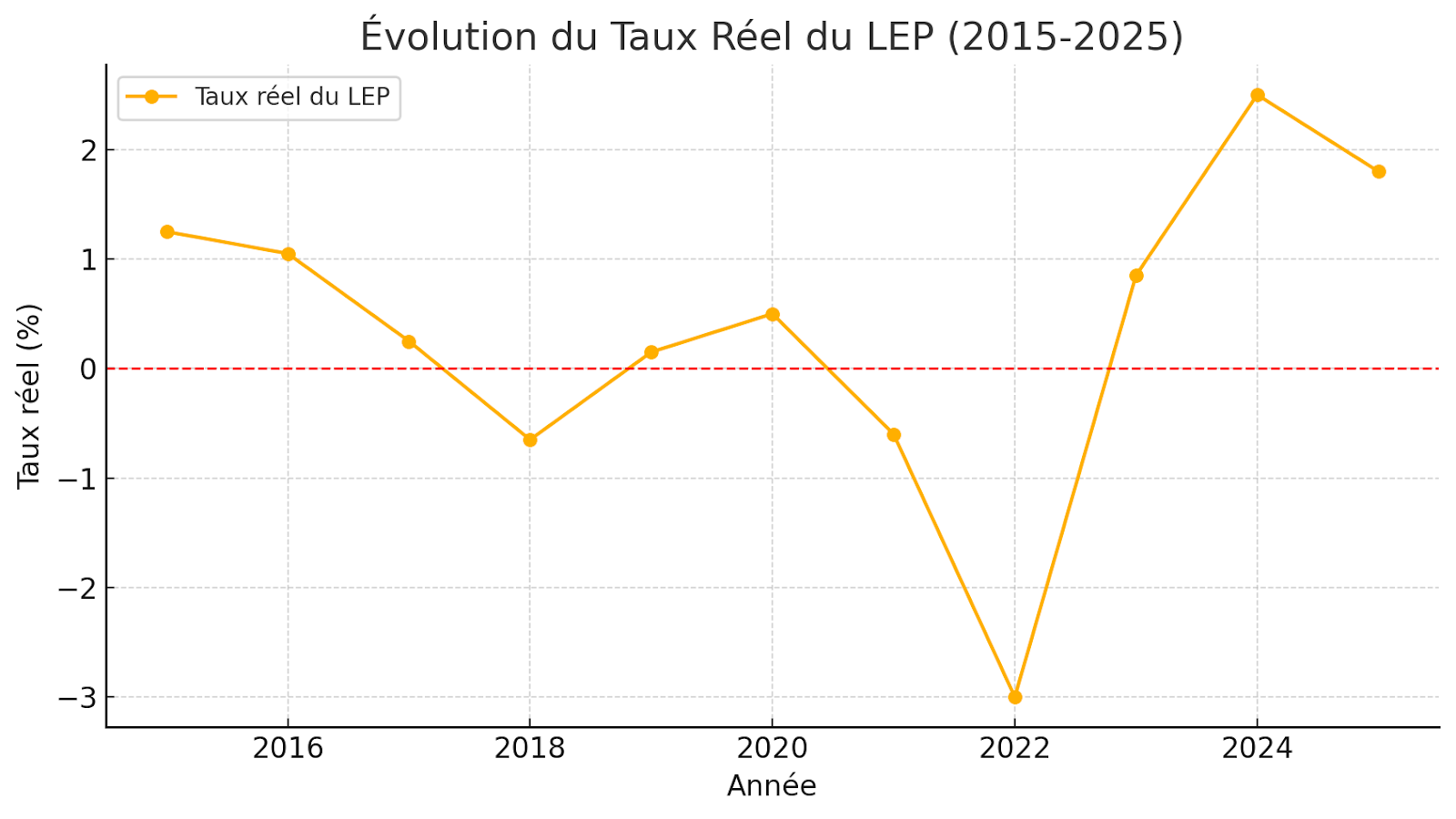

Le LEP (livret d’épargne populaire) est le meilleur livret réglementé avec un taux de rendement supérieur aux Livret A et au LDDS (2,5 % net annuel depuis le 1er février 2026). Malheureusement, son taux baisse progressivement : il était de 6,1 % en 2023 pour baisser à 4 % en 2024. Son taux a d’ailleurs de nouveau baissé pour atteindre 2,5 % net au 1er février 2026 (sauf en cas de retour de l’inflation). Mais contrairement au Livret A et LDDS son taux réel est resté relativement positif les 10 dernières années :

Son ouverture est toutefois soumise à des conditions de ressource. Par exemple, en 2026, une personne seule ne doit pas dépasser environ 23 028 euros de revenu fiscal de référence (avis d’imposition 2024) pour ouvrir un LEP.

Si vous remplissez les critères, nous vous recommandons de privilégier au maximum ce placement pour placer votre épargne de précaution ou épargner à court terme !

Toutefois, le plafond du LEP est relativement bas (10 000 euros). Il pourrait ne pas suffire à accueillir toute votre épargne.

Les super livrets

Les super livrets sont des produits bancaires constitués de toutes pièces par les banques. Ils ne sont pas réglementés de sorte que chaque banque peut proposer un rendement différent et des règles d'utilisation spécifiques.

Généralement, la rémunération d’un super livret fonctionne de la manière suivante :

- Un taux boosté la première année pour appâter le client ;

- Puis, un taux normal après la première année, généralement inférieur aux livrets réglementés.

Les super livrets sont généralement moins intéressants que les livrets réglementés, mais il n'y a théoriquement pas de plafond de versements. Ils peuvent ainsi être envisagés si vos livrets réglementés sont déjà saturés.

Le Livret Goodvest pour faire un placement sécurisé responsable

Le Livret Goodvest fonctionne comme un super-livret. Il propose un rendement boosté les deux premiers mois, puis un rendement régulier.

Toutefois, il se distingue des autres livrets en raison de l’utilisation de l’épargne. Cette dernière est utilisée pour financer la transition écologique via la rénovation énergétique des bâtiments et l’immobilier durable.

Il s’agit d’une solution sécurisée unique pour associer rémunération et convictions personnelles. Idéal pour ceux qui souhaitent verdir leur épargne !

Envie d’un placement qui finance la transition écologique ?

Découvrez notre livret qui finance l'immobilier durable

Les comptes à terme (CAT)

Les comptes à terme (CAT) sont des solutions de placement bancaire ayant pour but de bloquer votre épargne pendant un certain temps (entre 1 mois et 5 ans). Ils ne doivent donc pas être utilisés pour constituer votre épargne de précaution.

Côté rendements, ces derniers augmentent selon la durée de blocage des fonds allant actuellement de 2 % jusqu’à 3 % pour les plus longues durées.

Le CAT est un placement sans risque viable seulement si vous envisagez une chute durable et brutale des marchés à moyen terme. En effet, un horizon de placement de 5 ans permet déjà de prétendre à une rémunération plus élevée en investissement en bourse sur cette même durée.

Lire aussi : Que faire en cas de krach boursier ?

Le PEL (plan épargne logement)

Le PEL (plan épargne logement) est une solution d’épargne à terme où le capital est bloqué et dédié à la constitution d’un apport en vue d’acquérir votre résidence principale.

Il comporte deux caractéristiques notables :

- Une partie épargne bloquée avec un rendement de 2 % brut par an pour les PEL ouverts en 2026 (contre 1,75 % en 2025), soumis à la flat tax, soit environ 1,4 % net ;

- La possibilité à partir de la 4e année d’obtenir un prêt épargne logement (une sorte de prêt immobilier avec un taux garanti) pour venir compléter votre apport et acquérir un logement.

Le PEL est aujourd’hui très contestable en termes d’utilité et de rendement. Le taux du prêt épargne logement flirte avec les taux immobiliers classiques et son montant est bien trop bas pour la plupart des achats immobiliers.

Lire aussi : PEL ou Livret A : que choisir ?

Le PEL est donc loin d’être la meilleure solution de placement pour préparer un achat immobilier. Nous vous déconseillons ce type de placement bancaire.

Lire aussi : Où placer son argent en attendant un achat immobilier ?

L’assurance-vie fonds euros, une alternative sans risque aux placements bancaires

Au-delà des solutions bancaires, l’assurance-vie fonds euros est aussi un candidat sérieux pour ceux qui chercheraient un placement financier sans risque.

Fonctionnant comme une assurance-vie classique (avantage fiscal à partir de la 8e année et fiscalité attractive en cas de décès), l’assurance-vie fonds euros est à capital garanti. Par contre, les rendements ne sont pas garantis et dépendent de la performance du fonds euros associé.

Ainsi, selon les années et la qualité du fonds, la performance se situe généralement entre 1 et 4 % par an.

| Année | Rendement des supports euros |

|---|---|

| 2025 | 2,63 % |

| 2024 | 2,63 % |

| 2023 | 2,60 % |

| 2022 | 1,91 % |

| 2021 | 1,30 % |

| 2020 | 1,30 % |

| 2019 | 1,50 % |

| 2018 | 1,80 % |

| 2017 | 1,80 % |

| 2016 | 1,90 % |

| 2015 | 2,30 % |

| 2014 | 2,50 % |

| 2013 | 2,80 % |

| 2012 | 2,90 % |

| 2011 | 3,00 % |

| 2010 | 3,40 % |

| 2009 | 3,60 % |

| 2008 | 4,00 % |

| 2007 | 4,10 % |

| 2006 | 4,10 % |

| 2005 | 4,20 % |

| 2004 | 4,40 % |

| 2003 | 4,50 % |

| 2002 | 4,80 % |

| 2001 | 5,30 % |

| 2000 | 5,30 % |

Sources : France Assureurs (ex-FFA) : rendements assurance-vie et INSEE pour l’inflation

L’assurance-vie fonds euros peut être viable pour votre épargne de précaution à condition de proposer des facilités de retraits adaptées (capital disponible sous moins de 48h) ou comme placement à court terme.

Toutefois, l’assurance-vie fonds euros est un placement peu transparent où il est difficile de connaître la manière dont est utilisée votre épargne. Ne prenant pas en compte les critères extrafinanciers, les fonds euros sont très loin d’être vertueux et alignés avec les enjeux climatiques et sociétaux de notre siècle.

Conseil de Goodvest : Il existe aujourd’hui une véritable disparité entre les rendements des différents fonds en euros. Les fonds en euros constitués après 2023 bénéficient pleinement de la hausse des taux d’intérêt et peuvent ainsi proposer des rendements intéressants. Par contre, les vieux fonds en euros traînent dans leur bilan des obligations à bas taux qui font baisser le rendement servi aux investisseurs. Si vous envisagez une assurance-vie fonds en euros, nous vous recommandons de bien vérifier cet aspect. Notre comparatif des meilleurs fonds en euros vous aide à repérer les contrats les plus performants !

Lire aussi : Faut-il investir dans un fonds euros ?

Quelles alternatives aux placements sans risques pour augmenter la rentabilité sans prendre trop de risques ?

Si vous souhaitez augmenter la rentabilité de vos investissements sans pour autant prendre des risques excessifs, il existe plusieurs alternatives intéressantes aux placements financiers dits sans risque. Ces solutions vous permettent de diversifier vos actifs tout en gardant un niveau de sécurité relativement élevé.

L’assurance-vie en unités de compte avec un profil prudent

L’assurance-vie en unités de compte permet d’investir dans des supports plus dynamiques (actions, obligations, immobilier) tout en ajustant votre niveau de risque en fonction de votre profil. En optant pour un profil prudent, vous pouvez limiter la part d’actions et favoriser les actifs moins volatils, comme les obligations. Cette stratégie permet de chercher une rentabilité supérieure à celle des fonds en euros tout en maintenant une gestion du risque mesurée.

Avec un profil prudent, les fonds sont majoritairement alloués à des actifs obligataires ou immobiliers, qui offrent une rentabilité potentielle plus élevée que les placements sans risque classiques tout en limitant les variations importantes. De plus, l'assurance-vie bénéficie d'une fiscalité avantageuse après huit ans de détention, ce qui en fait un outil idéal pour les investisseurs à long terme. L’assurance-vie en unités de compte reste néanmoins un produit de placement où le capital n’est pas garanti contre la perte !

L’assurance-vie de Goodvest propose un profil de risque prudent permettant de faire un investissement responsable tout en limitant votre prise de risque !

Et si le meilleur placement, c’était aussi le plus utile pour la planète ?

Livret, assurance-vie, PER, découvrez nos placements personnalisés

Les SCPI dans une optique de long terme

Les Sociétés Civiles de Placement Immobilier (SCPI) sont une solution intéressante pour les investisseurs souhaitant obtenir des revenus réguliers et stables, tout en limitant les risques inhérents aux marchés financiers. En investissant dans des SCPI, vous détenez des parts dans un portefeuille immobilier diversifié, composé d'immeubles de bureaux, de commerces et/ou de logements.

Les SCPI offrent un rendement attractif, généralement compris entre 4 et 6 % brut par an, bien supérieur à celui des placements sans risque. Elles représentent une alternative intéressante pour ceux qui cherchent à diversifier leur patrimoine tout en évitant les aléas des marchés financiers à court terme. Cependant, elles sont à envisager dans une optique de long terme, car la liquidité est plus limitée par rapport à d’autres placements et les frais d’entrée peuvent parfois être conséquents.

Mais encore une fois, un investissement en SCPI n’est pas garanti en capital. Vous exposez à des risques de perte, notamment si la valeur liquidative des parts de la SCPI diminue.

Vous pouvez désormais investir dans des SCI (Société Civiles Immobilières) depuis votre assurance-vie ou votre PER Goodvest afin d'accroître votre diversification, financer l’immobilier durable et profiter de la fiscalité avantageuse de ces enveloppes fiscales !

Les ETF obligataires via un compte-titre ordinaire

Les ETF obligataires constituent une autre alternative à faible risque, permettant d’investir dans des obligations d’État ou d’entreprises en bénéficiant des avantages de la diversification et de la transparence des ETF (fonds indiciels cotés). Contrairement aux fonds en euros, les ETF obligataires ne garantissent pas le capital, mais ils offrent des rendements potentiellement plus élevés.

Via un compte-titre ordinaire, il est possible d’investir dans des ETF obligataires à frais réduits, avec une gestion passive qui suit un indice de référence. Ce type de placement est particulièrement adapté à ceux qui recherchent un rendement supérieur à celui des livrets bancaires tout en limitant l’exposition aux actions.

Attention toutefois à bien vérifier le type d’obligation répliquée. Le niveau de risque des obligations dépend de la fiabilité de l'émetteur (emprunteur). Certains emprunteurs sont bien plus solvables que d’autres. Pour vous situer, les obligations à très faibles risques sont notées AAA, AA, ou A par les agences de notations.

Lire aussi : Pourquoi investir dans un ETF obligataire ?

Pour profiter des taux à court terme, vous pouvez aussi choisir des ETF monétaires, eux aussi à faible risque (en principe).

Les produits structurés à capital protégé

Les produits structurés à capital protégé sont des instruments financiers qui permettent de bénéficier des performances des marchés tout en assurant une protection partielle ou totale du capital à l’échéance. Ils combinent des obligations et des options sur des indices boursiers, et offrent un rendement potentiellement attractif sans risquer la totalité de votre investissement.

Ces produits sont souvent conçus pour les investisseurs prudents qui souhaitent sécuriser leur capital tout en ayant accès à une performance liée à un panier d'actifs. Selon les conditions du produit structuré choisi, vous pouvez espérer une rentabilité plus élevée qu’un placement sans risque tout en limitant les pertes.

Nous proposons chez Goodvest un produit structuré à capital protégé dédié à la transition écologique. Le capital est garanti à l'échéance (mais pas en cas de retrait anticipé) peu importe la variation de l’actif sous-jacent. Découvrez dès maintenant les caractéristiques de notre produit structuré !

Découvrez nos produits structurés à impact

Diversifiez, protégez ou dynamisez votre épargne en ayant un impact positif

Quelle fiscalité pour vos placements financiers en 2026 ?

Le rendement affiché d’un placement n’est pas toujours celui que vous touchez, car la fiscalité passe par là. Hors enveloppe spécifique, les revenus du capital (intérêts d’un compte à terme, dividendes, plus-values d’un compte-titres) sont soumis à la flat tax, ou prélèvement forfaitaire unique, de 31,4 % en 2026 (12,8 % d’impôt et 18,6 % de prélèvements sociaux).

Heureusement, plusieurs supports y échappent, en tout ou partie :

- les livrets réglementés (Livret A, LDDS, LEP) : intérêts totalement exonérés ;

- l’assurance-vie après 8 ans : abattement annuel sur les gains et taux réduit ;

- le PEA après 5 ans : gains exonérés d’impôt sur le revenu (hors prélèvements sociaux de 18,6 %) ;

- le PER : versements déductibles à l’entrée, fiscalité reportée à la sortie.

Pour tout comprendre du nouveau taux et des moyens de l’alléger, consultez notre guide : Flat tax 2026 : taux, calcul et comment la réduire, ainsi que notre guide de la fiscalité de l’assurance-vie.

Quels frais sur vos placements financiers ?

Second facteur trop souvent oublié : les frais. Selon le placement, vous pouvez rencontrer des frais d’entrée (fréquents sur les SCPI), des frais de gestion annuels (sur un contrat d’assurance-vie ou un PER), des frais de courtage (sur un compte-titres) ou des frais d’arbitrage.

Sur la durée, l’écart est loin d’être neutre : quelques dixièmes de pour cent de frais en trop, capitalisés sur vingt ans, peuvent rogner une part importante de votre rendement final. Avant d’ouvrir un placement, comparez systématiquement les frais : c’est l’un des rares leviers de performance que vous maîtrisez à 100 %.

Le PEA et le PER, deux enveloppes pour aller plus loin

Au-delà des placements sécurisés, deux enveloppes méritent l’attention pour faire fructifier son épargne sur le long terme.

Le PEA, pour investir en actions

Le plan d’épargne en actions (PEA) permet d’investir en actions européennes, en direct ou via des ETF. Son atout : après 5 ans, les gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 18,6 % restent dus), dans la limite d’un plafond de versement de 150 000 €. C’est un placement de long terme, qui expose à une volatilité élevée et à un risque de perte en capital : il s’adresse à l’épargne dont vous n’aurez pas besoin avant plusieurs années.

Le PER, pour préparer sa retraite

Le plan d’épargne retraite (PER) sert à se constituer un complément de revenus pour la retraite. Nous comparons les offres dans notre comparatif des meilleurs PER. Les versements sont déductibles du revenu imposable (dans certaines limites), un avantage surtout intéressant pour les contribuables fortement imposés. En contrepartie, l’épargne est bloquée jusqu’à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale notamment). Investi sur des unités de compte, le capital n’est pas garanti.

Où placer son argent en 2026 selon votre projet ?

Le bon placement dépend du montant et de l’objectif. Voici quelques repères concrets.

Où placer 10 000 € aujourd'hui ?

Pour 10 000 €, la priorité est souvent de constituer ou compléter votre épargne de précaution : privilégiez le LEP si vous y êtes éligible (2,5 %), puis le Livret A et le LDDS. Si cette somme est déjà sécurisée par ailleurs, vous pouvez en placer une partie sur une assurance-vie pour la faire travailler à moyen terme.

Où placer 50 000 € sans risque ?

Pour une somme plus importante à sécuriser, 50 000 € par exemple, les plafonds des livrets imposent de répartir : saturez d'abord les livrets réglementés (LEP si vous êtes éligible, puis Livret A et LDDS), puis orientez le surplus vers un fonds en euros d'assurance-vie, sans plafond de versement, ou un compte à terme si vous pouvez immobiliser cette épargne. Cette combinaison garde le capital garanti et disponible tout en optimisant le rendement de chaque euro.

Où placer 100 000 € sans risque (ou presque) ?

Avec 100 000 €, la diversification devient essentielle, car les plafonds des livrets sont vite atteints. Une répartition possible : une poche de sécurité sur les livrets et un fonds en euros, et une poche de long terme sur une assurance-vie en unités de compte ou des SCPI pour viser un meilleur rendement. La part de chaque poche dépend de votre horizon et de votre tolérance au risque.

Comment obtenir une rente de 3 000 € par mois ?

Pour générer un revenu régulier, deux logiques existent : percevoir des revenus (SCPI, dividendes) ou organiser des retraits programmés sur une assurance-vie. À titre d'ordre de grandeur, viser une rente de 3 000 € par mois suppose, à un rendement net de 4 %, de l'ordre de 900 000 € de capital, et donc une part de risque assumée. Viser un complément de plusieurs centaines ou milliers d’euros par mois suppose un capital conséquent et une part de risque : aucun rendement n’étant garanti, cet objectif se construit dans la durée.

Les erreurs à éviter pour bien placer son argent

Quelques réflexes simples évitent les fautes les plus coûteuses :

- Laisser dormir son argent sur un compte courant non rémunéré, que l’inflation érode chaque année ;

- Tout concentrer sur les livrets : utiles pour la précaution, ils font perdre du pouvoir d’achat sur le long terme ;

- Ignorer les frais et la fiscalité, qui peuvent transformer un rendement attractif en performance médiocre ;

- Négliger la diversification, et donc concentrer le risque sur un seul placement ;

- Chercher le rendement sans regarder le risque : une promesse de gain élevé « sans risque » est presque toujours le signe d’une arnaque.

L’assurance-vie de Goodvest est-elle un placement sans risque ?

Chez Goodvest, nous proposons la première assurance-vie compatible avec l’Accord de Paris sur le climat. Nous vous permettons par son biais d’investir facilement dans les grandes thématiques responsables telles que la transition écologique, la santé ou encore l’accès à l’eau.

Toutefois, ne pouvant vous proposer des fonds euros pour les raisons que nous avons évoquées, l’assurance-vie Goodvest n’est pas à capital garanti.

En revanche, notre solution de gestion pilotée vous permet d’adapter votre niveau de risque selon votre horizon et vos objectifs. Il est donc possible de placer votre argent à court terme en limitant drastiquement votre prise de risque tout en générant une rentabilité satisfaisante et de contribuer activement à la transition écologique.

Et si le meilleur placement, c’était aussi le plus utile pour la planète ?

Livret, assurance-vie, PER, découvrez nos placements personnalisés

Méthodologie et transparence. Les rendements et taux cités ont été relevés en juillet 2026 auprès des sources officielles (ACPR, France Assureurs, Banque de France, economie.gouv.fr) et des documents contractuels des produits. Notre classement repose sur le couple rendement / risque et la nature de chaque placement, hors toute performance garantie. Cet article est rédigé par les équipes de Goodvest, société de conseil en investissements financiers immatriculée à l'ORIAS (n° 20007544) et membre de l'ANACOFI-CIF.

Contenu informatif et pédagogique, à jour de la réglementation et des taux en vigueur au 13 juillet 2026. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Les rendements indiqués sont indicatifs et ne préjugent pas des performances futures. Investir sur les marchés financiers, l’immobilier ou des unités de compte présente un risque de perte en capital : la valeur de votre investissement peut évoluer à la hausse comme à la baisse et n’est pas garantie.

Félix Rivierre

Head of sales

Questions fréquentes en Stratégie d'investissement

Quel est le placement financier qui rapporte le plus en 2026 ?

Où placer 10 000 € aujourd’hui sans prendre trop de risques ?

Où placer 100 000 € sans risque ?

Quel placement rapporte 10 % par an ?

Peut-on perdre de l’argent avec un placement sans risque ?

Quel est le placement sans risque le plus liquide ?

Quel placement choisir selon son horizon d’investissement ?

Quel est le meilleur placement financier pour un senior ?

Les placements sans risque peuvent-ils être responsables ou écologiques ?

À partir de quel montant faut-il diversifier son épargne sans risque ?

Comment obtenir une rente de 3 000 € par mois ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)