Faut-il garder son assurance-vie en 2026 ?

Par

Matthieu Silva Santos

•

Le

27

/

01

/

2026

•

10

minutes de lecture

Après une année 2025 globalement positive sur les marchés financiers, marquée par une désinflation et une politique monétaire plus souple, une question se pose pour les épargnants : faut-il conserver son assurance-vie en 2026 ? À l’heure où les taux du Livret A reculent et où les fonds en euros redeviennent compétitifs, faisons le point.

Le contexte économique de 2026 : de bonnes perspectives pour l’assurance-vie ?

Les rendements de votre assurance-vie dépendent en grande partie de la performance des marchés financiers.

Bien sûr, selon le type d'assurance-vie, l’impact n’est pas le même :

- Pour une assurance-vie fonds euros où le capital est garanti : vous êtes protégé contre les pertes en cas de baisse des marchés, mais les rendements servis aux souscripteurs dépendent néanmoins des réserves et de la performance des sous-jacents du fonds (principalement des obligations) ;

- Pour les assurances-vie en unités de compte (comme celle de Goodvest) : elles sont totalement dépendantes à la hausse comme à la baisse de la performance des valeurs dans lesquelles elles sont investies (appelées “supports” ou “unités de compte"). Il s'agit principalement d’actions cotées et d'obligations par l’intermédiaire de fonds traditionnels ou d’ETF.

Lire aussi : Fonds en euros : quels rendements attendus pour 2026 ?

Ainsi, pour savoir si les rendements de votre assurance-vie en 2026 seront à la hauteur de vos espérances, il est important de comprendre le contexte macro-économique en 2025 et d’envisager à partir des données disponibles celui de 2026.

Brève rétrospective de l’année 2025 sur les marchés

L'année 2025 a été marquée par un regain de volatilité sur les marchés financiers mondiaux, avec des performances globalement positives mais hétérogènes selon les zones géographiques et les classes d’actifs.

Performance des marchés mondiaux :

- États-Unis : Le marché américain a poursuivi sa dynamique haussière, avec une progression d’environ 16 % de l’indice S&P 500 sur l’année. Les valeurs technologiques ont une nouvelle fois tiré les indices vers le haut, portées par les investissements massifs dans l’intelligence artificielle et les semi-conducteurs. Nvidia, Apple et Microsoft ont enregistré des gains solides, confirmant leur rôle de moteurs de croissance.

- Europe : Le rebond a été plus mesuré sur le Vieux Continent. L’indice européen a progressé d’environ 8 %, tandis que le CAC 40 a enregistré une performance de +9,5 %, porté par les secteurs de l’énergie et de la finance. Toutefois, la croissance reste freinée par une conjoncture économique peu dynamique et des incertitudes politiques persistantes.

- Chine et marchés émergents : La Chine a continué de faire face à un ralentissement structurel, malgré plusieurs tentatives de relance budgétaire et monétaire. Les marchés émergents ont connu une année contrastée, mais l’Inde a de nouveau tiré son épingle du jeu, avec une croissance robuste et des performances boursières solides, soutenues par des réformes structurelles et des flux d’investissement étrangers importants.

Les événements marquants :

- Technologie et intelligence artificielle : L’IA a continué de transformer le paysage économique mondial. Les investissements dans les infrastructures technologiques ont explosé, favorisant la hausse des valeurs liées au cloud, aux semi-conducteurs et à l’automatisation industrielle.

- Géopolitique : Les marchés ont connu une correction marquée au printemps, en réaction à de nouvelles annonces protectionnistes de l’administration Trump, fraîchement réinstallée à la Maison Blanche. Ces tensions ont ravivé les craintes d’un ralentissement du commerce mondial et ont renforcé l’appétit pour les actifs refuges comme l’or.

- Politiques monétaires : Les banques centrales ont maintenu une approche prudente tout au long de l’année. La Réserve fédérale américaine et la BCE ont initié des baisses de taux d’intérêt modérées pour soutenir l’activité, dans un contexte de désinflation. Cependant, les mesures protectionnistes américaines font planer un doute sur la poursuite de cette détente monétaire, en raison d’un risque potentiel de retour de l’inflation.

Quelles perspectives pour les marchés en 2026 ?

L’année 2026 s’annonce comme une période charnière pour les marchés financiers. Après une année 2025 globalement positive mais marquée par une forte volatilité, les investisseurs abordent 2026 avec un mélange d’optimisme mesuré et de vigilance.

- Performance attendue des marchés mondiaux : Les grandes institutions financières (Goldman Sachs, Morningstar, Pictet…) anticipent une poursuite de la croissance des marchés actions, mais à un rythme plus modéré. Les estimations tablent sur une hausse moyenne de +9 à +11 % pour les actions mondiales, portée davantage par la croissance des bénéfices que par une expansion des valorisations. Les marchés européens pourraient afficher une progression plus contenue, tandis que les marchés émergents, et notamment l’Inde, devraient continuer de tirer leur épingle du jeu.

- Styles d’investissement : En 2026, la dispersion des performances entre secteurs et zones géographiques devrait s’accentuer. La domination des géants technologiques pourrait être remise en question, au profit d’une rotation vers les small et mid caps, ou vers des thématiques plus défensives comme la santé et les infrastructures. La diversification et l’approche thématique resteront des leviers clés de performance.

- Obligations et taux : Du côté obligataire, les perspectives sont plutôt favorables. Les politiques monétaires atteignent progressivement un point d’équilibre, avec une stabilisation, voire des baisses de taux dans certaines zones. Cela devrait soutenir les obligations, en particulier les titres bien notés (« investment grade ») et les obligations d’entreprise à échéance intermédiaire. Le marché obligataire redevient ainsi une source de rendement intéressante pour les portefeuilles diversifiés.

- Contexte macroéconomique : La croissance mondiale est attendue comme modérée mais stable, avec une désinflation qui se poursuit et une consommation qui résiste dans les grandes économies. Toutefois, les risques ne manquent pas : tensions géopolitiques persistantes (Chine/États-Unis, Russie/Europe), incertitudes sur les politiques commerciales américaines et volatilité accrue liée aux valorisations élevées des marchés.

- Les grandes tendances à suivre : La transition énergétique, l’essor de l’intelligence artificielle et les évolutions démographiques continueront de structurer les investissements. Ces thématiques, très présentes dans les portefeuilles ISR et les unités de compte durables (comme l’assurance-vie Goodvest ou le PER Goodvest), devraient encore attirer une large part des flux en 2026.

Conseil de Goodvest : Face à ces incertitudes, une approche proactive et diversifiée est essentielle. Les investisseurs sont invités à privilégier des thèmes porteurs comme la transition énergétique et l’intelligence artificielle (avec méfiance néanmoins eu égard aux valorisations très élevées), tout en adoptant une gestion dynamique de leurs portefeuilles. Les assurances-vie en unités de compte, alignées sur ces mégatendances, peuvent offrir un potentiel de performance intéressant à moyen et long terme.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Faut-il garder une assurance-vie fonds euros en 2026 ?

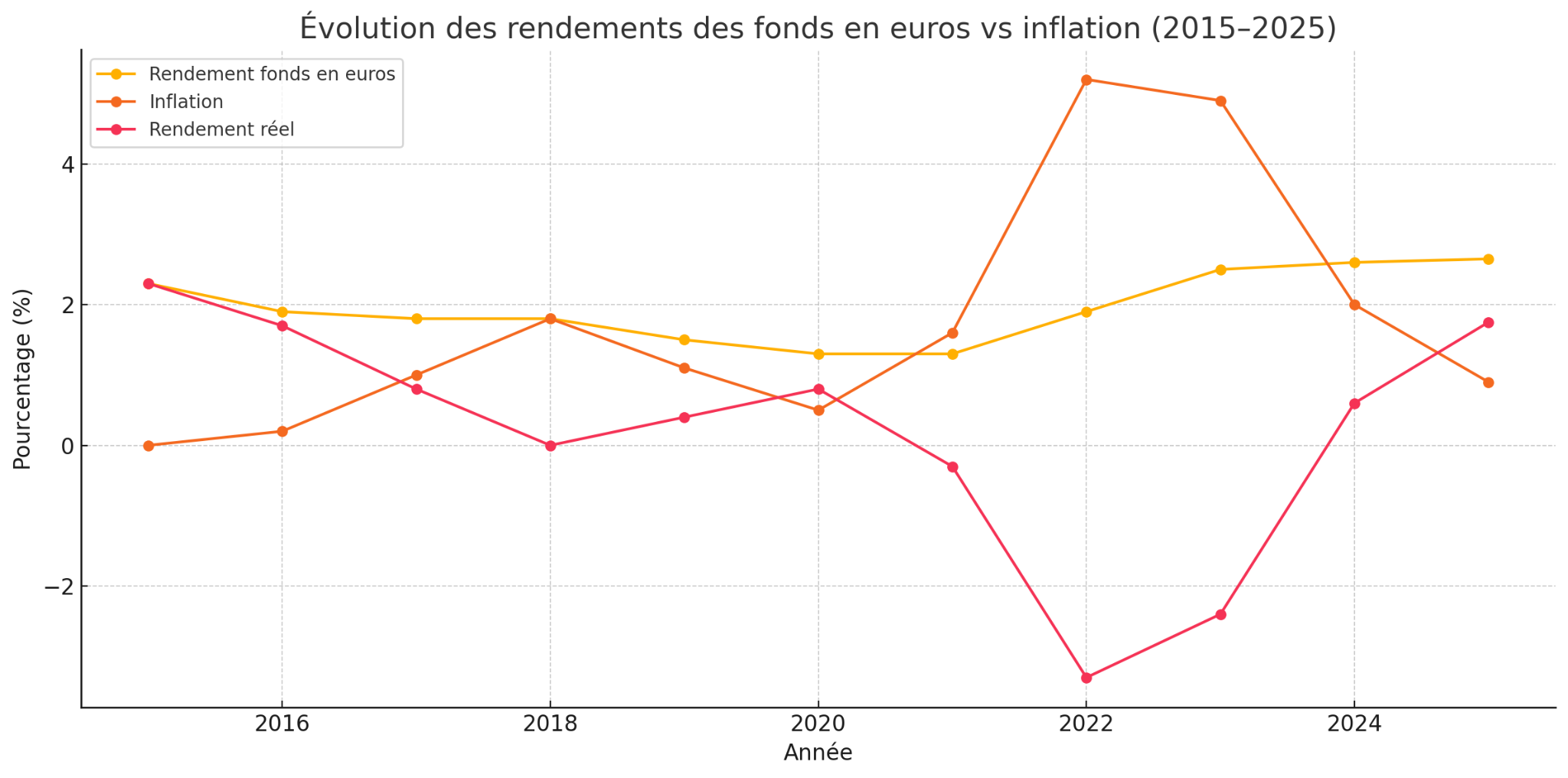

Avant 2023, les fonds en euros n’avaient plus vraiment d’intérêt en raison d’un rendement tiré vers le bas par des taux obligataires très faibles conjugué à un contexte d’inflation élevée. Toutefois, avec la hausse de taux obligataires et la baisse de l’inflation (+0,90% en 2025), les rendements réels moyens estimés de l’assurance-vie fonds euros en 2025 sont à nouveau positifs (+1,75 %).

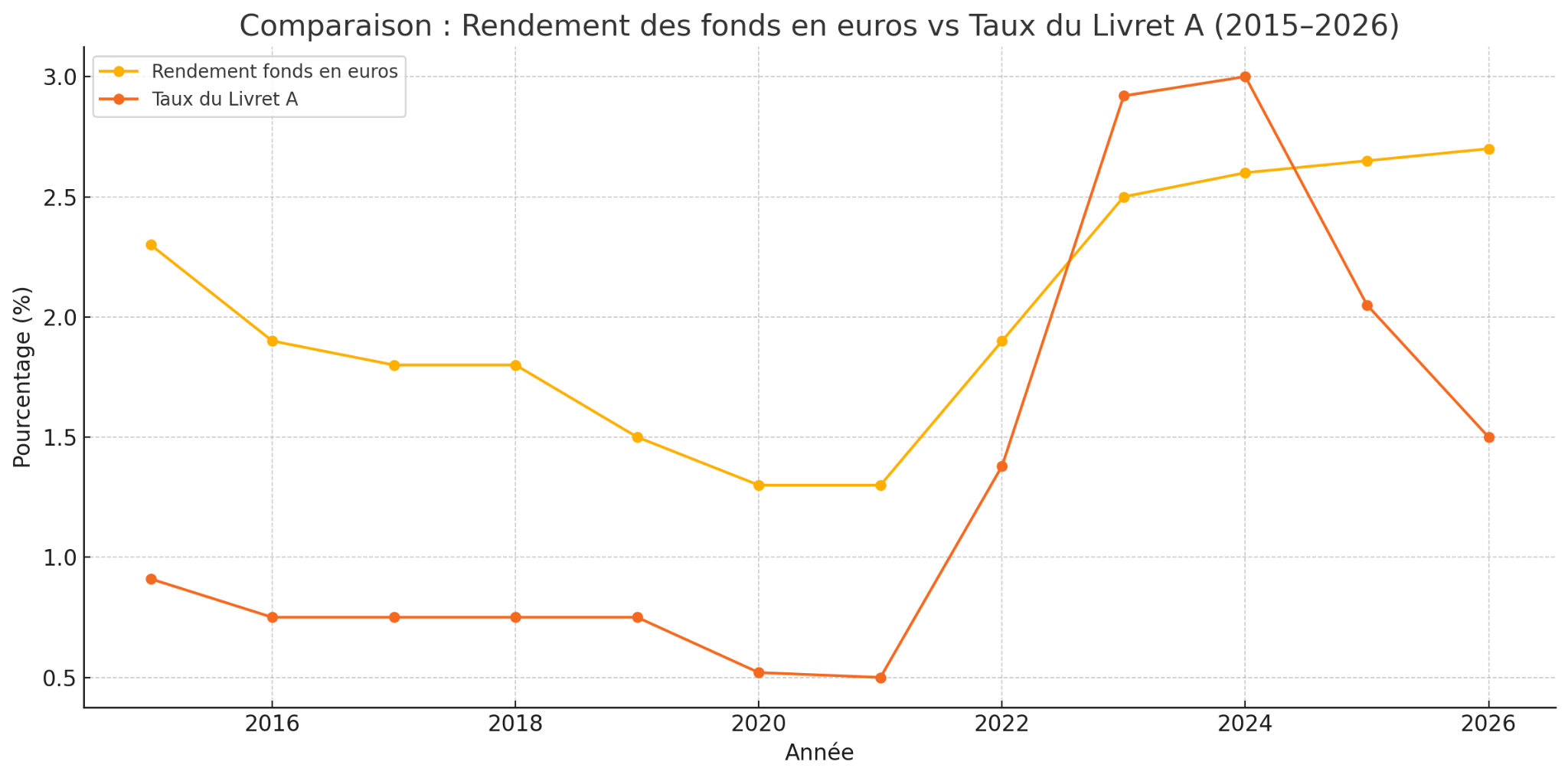

Avec la baisse des taux du Livret A à 1,5 % net depuis le 1er février 2026, il n’y a plus d'ambiguïté quant au fait que l’assurance-vie fonds en euros est actuellement le meilleur placement sans risque à court terme. A noter néanmoins qu’il s’agit d’un taux de rendement moyen, certaines assurances-vie peuvent proposer des taux encore plus compétitifs. C’est le cas par exemple du fonds en euros de l’assurance-vie Goodlife qui a proposé en 2023 et 2024 un rendement net de frais de 3,31 % !

Lire aussi : Faut-il investir avec une assurance-vie sans risque ?

Un dérochage du rendement du livret A

Avec la baisse du taux du Livret A à 1,50 % en 2026, l’écart avec les fonds en euros s’accentue. Ces derniers proposent désormais un rendement moyen estimé à 2,70 % brut, soit une performance supérieure pour un niveau de risque équivalent, notamment en ce qui concerne la sécurité du capital.

*Les données relatives aux performances moyennes des fonds en euros en 2026 sont estimatives.

Cependant, il ne faut pas oublier que le taux du Livret A est net d’impôt, tandis que le rendement du fonds en euros est soumis à la fiscalité, en particulier à la flat tax de 30 % en cas de rachat avant 8 ans. En appliquant cette taxation, le rendement net moyen d’un fonds en euros ressort tout de même à environ 1,89 %, soit supérieur au Livret A.

Ainsi, si le Livret A pouvait encore se défendre en 2025 grâce à un rendement moyen de 2,05 % net, ce n’est plus le cas en 2026. Les fonds en euros redeviennent plus attractifs pour les épargnants à la recherche d’un placement sûr à court ou moyen terme, notamment dans le cadre d’une assurance-vie.

Lire aussi : Quels sont les meilleurs placements en 2026 ?

Dans quels cas garder ou changer son assurance-vie fonds en euros ?

Avec des perspectives de rendement en hausse en 2026 et pour les années à venir, le fonds en euros redevient une solution d’épargne à court terme compétitive. Mais :

- Si vous avez déjà un fonds en euros, il est probable que ce dernier date d’avant 2022. Sauf exception, son taux de rendement est potentiellement en dessous de la moyenne évoquée. Dans ce cas, il peut être intéressant de changer d’assurance-vie pour souscrire un fonds en euros plus compétitif, en accord avec les taux actuels ou de réfléchir à votre horizon de placement. S'il est supérieur à 2 ans, il serait certainement plus pertinent de basculer sur une assurance-vie en unités de compte pour espérer une rentabilité supérieure.

- Si votre fonds euros sert un rendement supérieur à 3,2 %, vous pouvez le conserver dans une optique de court terme pour votre épargne de précaution.

- Si vous utilisez l’assurance-vie fonds en euros dans une optique de long terme, vous faites un mauvais usage de cette solution d’investissement (sauf exception). Il est préférable de réfléchir à une solution d'investissement plus adaptée tels que l’assurance-vie en unités de compte ou un PER (pour un objectif retraite).

Conseil de Goodvest : Pour optimiser vos avantages fiscaux en évitant un retrait anticipé trop abrupt, vous pouvez tout à fait ouvrir plusieurs assurances-vie. Votre nouvelle assurance-vie pourra alors accueillir vos futurs versements tout en retirant progressivement vos avoirs de l’ancienne, à votre convenance.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Faut-il transférer son assurance-vie fonds euros vers une assurance-vie en unités de compte en 2026 ?

Scénario favorable ou pas, dès lors que votre horizon de placement est supérieur à 2 ans, il est vivement recommandé d’envisager une assurance-vie en unités de compte pour battre l’inflation et générer de la performance.

Lire aussi : Pourquoi investir son épargne ?

Qu’est-ce qu’une assurance-vie en unités de compte ?

Certes, l'assurance-vie en unités de compte présente des risques de perte en capital puisqu’elle est investie dans des fonds d’investissement ou des ETF, eux-mêmes exposés aux marchés boursiers.

Toutefois, comme nous l’expliquons dans notre guide d’investissement pour les débutants, il n’y a pas de rentabilité sans risque. Aujourd’hui, certains placements sans risque vous font perdre de l’argent en raison de l’inflation, il faut donc trouver des alternatives.

Or, l’horizon de placement, qui dépend de vos objectifs (préparer votre retraite, acheter votre maison…), vous permet de vous protéger contre les baisses à court terme des marchés rendant votre investissement in fine beaucoup moins risqué.

Lire aussi : Comment maîtriser et limiter les risques financiers ?

Conseil de Goodvest : Quitte à investir sur les marchés avec une assurance-vie en unités de compte, pourquoi ne pas envisager d’investir dans des entreprises volontaristes sur le plan écologique ? Notre assurance-vie en unités de compte alignées avec l’Accord de Paris vous permet de profiter de la performance des marchés tout en contribuant à votre échelle à financer des entreprises actrices de la transition écologique ! Vous ne nous croyez pas ? Découvrez notre raison d’être !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Assurance-vie en unités de compte : un capital non garanti avec de meilleures perspectives de rendement à moyen et long terme

Si vous transférez votre fonds euros vers une assurance-vie en unités de compte, ce qui compte pour apprécier la rentabilité ce n’est pas l’année 2026, mais la date d'échéance de l’horizon que vous avez fixé.

À long terme et historiquement, les marchés ont proposé une bien meilleure rentabilité que les placements sans risque (comme l’assurance-vie fonds euros), et surtout, à un niveau supérieur à l’inflation.

Lire aussi : Combien rapporte une assurance-vie ?

Faut-il garder son assurance-vie en unités de compte en 2026 ?

Si vous n’avez pas atteint l’horizon que vous vous êtes fixé initialement, nous vous recommandons vivement de conserver votre assurance-vie pour 2026, peu importe le scénario que vous envisagez.

Par contre, si vous n’êtes pas satisfait de votre assurance-vie actuelle parce qu’elle est investie dans des entreprises peu respectueuses de l’environnement, que les frais de gestion sont trop élevés ou que votre gestionnaire vous semble peu fiable, 2026 pourrait être une année idéale pour changer d’assurance-vie.

Lire aussi : Découvrez les tarifs de notre assurance-vie, parmi les plus bas du marché !

Sachez aussi que vous pouvez bénéficier de la loi Pacte pour changer d’assurance-vie chez un même assureur en conservant votre antériorité fiscale !

Conseil de Goodvest : Si vous voulez verdir votre épargne tout en générant de la performance, nos conseillers Goodvest peuvent vous accompagner pour transférer votre assurance-vie vers notre assurance-vie ISR alignée avec l’Accord de Paris sur le climat.

Lire aussi : Peut-on avoir plusieurs assurances-vie ?

Est-il intéressant d’ouvrir une assurance-vie en 2026 ?

Il est difficile de savoir à l’avance s’il s’agit du bon moment pour investir au regard du contexte économique. On ne sait jamais si on achète au plus haut ou au plus bas. Cela reviendrait à lire l’avenir. C’est le même problème avec l’ouverture d’une assurance-vie.

Pour autant, sachez qu’une épargne qui dort sur un compte courant ou un fonds en euros peu performant vous fait perdre de l’argent d’année en année (à cause de l’inflation) et vous prive d’une éventuelle performance des marchés.

Si en 2026 vous avez l’épargne suffisante pour investir sur le long terme, vous auriez vraiment tort de ne pas ouvrir une assurance-vie en unités de compte (et de préférence durable) !

Lire aussi : Pourquoi choisir une assurance-vie en ligne pour placer son argent ?

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Matthieu Silva Santos

Directeur de l'offre et de l'ISR

Matthieu Silva Santos définit la politique d'investissement de Goodvest et est garant de la conformité des investissements avec notre cahier des charges financier et extra-financier. Exigence sur les investissements la semaine, foulées le week-end : entre deux analyses, il enchaîne les kilomètres en course à pied, rando ou trail.

Questions fréquentes en Assurance-vie

Peut-on garder une assurance-vie ouverte depuis plus de 10 ans sans y verser d’argent ?

Que se passe-t-il si je ne fais aucun rachat sur mon assurance-vie pendant plusieurs années ?

L’assurance-vie est-elle toujours utile après la retraite ?

Peut-on utiliser l’assurance-vie pour transmettre à ses petits-enfants ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)