LDDS plein : que faire de votre épargne ?

Par

Goodvest

•

Le

17

/

12

/

2025

•

10

minutes de lecture

Le Livret de Développement Durable et Solidaire (LDDS), autrefois appelé Codevi puis Livret de Développement Durable (LDD), est un livret d’épargne bien connu des Français. Réglementé par l’État, au même titre que le Livret A, il a pour vocation initiale de financer des projets liés à la transition écologique et solidaire. Mais combien rapporte un LDDS plein ? C’est une question que beaucoup d’épargnants soucieux des causes sociales et environnementales se posent. Le LDDS présente un rendement modeste mais sécurisé, intéressant pour se créer une épargne de précaution disponible à tout moment.

Les caractéristiques du LDDS : Plafond, taux d’intérêt et fiscalité

Le Livret de Développement Durable et Solidaire (LDDS), autrefois connu sous le nom de Codevi puis de Livret de Développement Durable (LDD), est un produit d’épargne sans risque réglementé par l'État. À l’image du Livret A, c’est l'État qui en définit les règles, et non la banque. Celle-ci ne fait que distribuer les LDDS à ses clients, sans avoir la main sur les conditions. Contrairement à d'autres comptes sur livrets, comme les livrets B, la banque ne peut pas ajuster les caractéristiques du LDDS.

Quel est le plafond du LDDS ?

Le plafond de versements du LDDS est fixé par l’État à 12 000 €, et ce, depuis le 1er octobre 2012. Concrètement, cela signifie que vous ne pouvez pas verser plus de 12 000 € sur votre LDDS à titre personnel.

Conseil de Goodvest : Ce plafond ne prend pas en compte les intérêts générés par le livret. Ainsi, même si votre LDDS est plein, c’est-à-dire si vous avez atteint ce plafond de 12 000 €, les intérêts accumulés peuvent faire dépasser cette somme. Par conséquent, un LDDS plein peut contenir plus de 12 000 €, grâce à la capitalisation des intérêts.

Quel est le taux d’intérêt du LDDS ?

Le taux d’intérêt du LDDS est fixé par l’État et évolue en fonction de l’inflation et des conditions économiques. Comme le Livret A, il peut être révisé deux fois par an (en février et en août), sur proposition de la Banque de France.

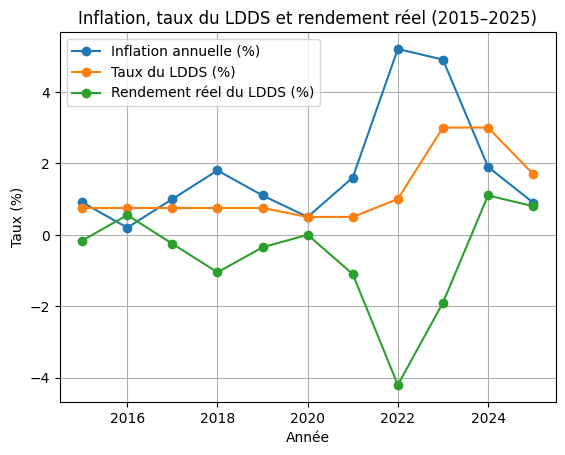

Sur les dix dernières années, le taux du LDDS a connu de fortes variations, reflétant les grandes phases économiques : période de taux bas, retour de l’inflation, puis amorce d’un ralentissement.

Évolution du taux du LDDS depuis 2015

Cette chronologie montre que le taux à 3 %, longtemps mis en avant, constitue une exception récente, liée à un contexte d’inflation élevée. Historiquement, le LDDS offre le plus souvent un rendement inférieur à 1 %, ce qui confirme son rôle d’outil de sécurisation de l’épargne, plutôt que de placement de performance.

Un taux protecteur, mais rarement créateur de valeur

Si le LDDS permet de préserver son capital sans risque, son rendement reste généralement insuffisant pour battre l’inflation sur le long terme. Lorsque celle-ci dépasse le taux du livret, le pouvoir d’achat de l’épargne diminue, malgré les intérêts perçus.

Ainsi, si depuis 2024, le taux réel du LDDS (intérêt - inflation) est positif. Cela n’a pas été le cas les années précédentes de sorte que sur la période 2015-2025 :

- le taux de rendement réel moyen est de -0,60 % / an ;

- alors que le taux de rendement nominal moyen est de 1,22 %.

Le rendement du LDDS sur les 10 dernières années est donc illusoire. En réalité, sur cette période, le rendement du LDDS n’a pas permis de compenser l’inflation, de sorte que le pouvoir d’achat de l’épargne a diminué.

Quelle est la fiscalité du LDDS ?

Comme tous les livrets d’épargne réglementés par l'État, le LDDS bénéficie d’une fiscalité avantageuse. Il est, en effet, exonéré d’impôt sur le revenu et de prélèvements sociaux. Cela signifie que les intérêts générés sur un LDDS plein sont entièrement nets de charges et d’impôts.

Lire aussi : Quels sont les meilleurs placements financiers sans risque ?

Le LDDS est-il réellement durable et solidaire ?

Le Livret de Développement Durable et Solidaire (LDDS) ne porte pas si bien son nom, car la réalité de son impact est plus que nuancée. Bien qu’il soit censé financer des projets liés au développement durable et à la solidarité, une faible partie des fonds collectés est effectivement dédiée à ces causes.

Si votre objectif est que votre épargne ait un véritable impact sur l'environnement et le social, le LDDS peut sembler limité. Heureusement, pour ceux qui veulent concilier épargne et engagement environnemental, Goodvest prépare le lancement d’un Livret responsable. Ce produit offrira une solution d’épargne sécurisée, liquide et sans risque, tout en finançant directement des projets en faveur de la transition écologique et sociale. À la différence d'un LDDS, le Livret engagé pour l’environnement de Goodvest vous permettra de construire une épargne de précaution tout en soutenant activement des initiatives qui comptent pour l'avenir de la planète.

Pour en savoir plus : Que financent le Livret A et le LDDS (Livret de développement durable et solidaire) ?

Envie d’un placement plus rentable que le Livret A ?

Jusqu'au 31 juillet 2026, profitez d'un taux boosté de 5,5 % de rendement annuel brut garanti pendant 2 mois.

Combien rapporte un LDDS quand il est plein ?

Vous vous demandez certainement combien rapporte un LDDS plein. Comme mentionné précédemment, jusqu’au 1er janvier 2026, le taux d’intérêt annuel du LDDS est fixé à 1,70 %. Avec un plafond de versement de 12 000 €, on pourrait penser que le livret génère automatiquement 204 € d’intérêts par an (12 000 € x 1,70%). En réalité, ce scénario est peu probable, car le taux du LDDS est révisé théoriquement tous les six mois (en février et en août), en fonction de l’inflation et des conditions économiques.

Nous allons néanmoins effectuer des calculs en supposant que ce taux reste constant sur les 5 années à venir. Puis, nous allons calculer le rendement historique nominal et réel d’un LDDS plein sur les 10 dernières années.

Combien rapporte un LDDS plein au taux actuel sur 5 ans ?

Sur 5 ans, un LDDS plein rapporterait environ 1 055 € d’intérêts cumulés, portant le capital à environ 13 055 €, hors variation de taux.

Combien rapporte un LDDS plein au taux moyen nominal des 10 dernières années ?

Sur la période 2015–2025, le taux nominal moyen du LDDS est d’environ 1,22 % par an. Ce chiffre permet de lisser les années de taux très bas et les périodes exceptionnelles à 3 %.

Entre 2015 et 2025, le LDDS plein a rapporté donc environ 150 € par an en moyenne, ce qui confirme son faible potentiel de valorisation.

Combien rapporte un LDDS plein au taux moyen réel des 10 dernières années ?

En tenant compte de l’inflation, le rendement réel moyen du LDDS sur 2015-2025 est négatif, autour de -0,6 % par an. Cela signifie que, malgré les intérêts perçus, le pouvoir d’achat de l’épargne diminue.

Autrement dit, un LDDS plein fait perdre en moyenne du pouvoir d’achat sur longue période, même si le capital nominal augmente. C’est un point essentiel pour comprendre les limites du LDDS dans un contexte inflationniste.

Lire aussi : Livret A : quelles alternatives pour un meilleur rendement ?

LDDS, Livret A, LEP : Une baisse des taux d’intérêt à prévoir en 2026 ?

Les livrets d’épargne réglementés (LDDS, Livret A et LEP) font partie des placements préférés des Français grâce à leur sécurité, leur liquidité et leur fiscalité avantageuse. Toutefois, leur rendement dépend étroitement du contexte macroéconomique, et notamment de l’évolution de l’inflation et des taux directeurs.

Or, les indicateurs économiques actuels convergent vers un même constat : une nouvelle baisse des taux des livrets réglementés est probable au 1er janvier 2026.

Pourquoi une baisse des taux des livrets est-elle attendue en 2026 ?

Le taux du LDDS, comme celui du Livret A et du LEP, est calculé à partir d’une formule réglementaire prenant en compte :

- le niveau de l’inflation,

- les taux d’intérêt de court terme sur les marchés monétaires (comme le €STR).

Depuis 2024, l’inflation est en net ralentissement, et les perspectives pour 2025 et 2026 tablent sur une stabilisation durable à un niveau bas. Dans le même temps, les taux directeurs des banques centrales amorcent un cycle de baisse, ce qui pèse mécaniquement sur la rémunération des livrets réglementés.

Dans ce contexte, une révision à la baisse des taux du LDDS, du Livret A et du LEP au 1er janvier 2026 apparaît comme un scénario crédible, même si la décision finale reviendra aux pouvoirs publics.

Quelles conséquences pour les épargnants ?

Si cette baisse se confirme :

- le LDDS et le Livret A verraient leur rendement redevenir proche de leurs moyennes historiques, souvent inférieures à 1,5 % ;

- le LEP, bien qu’il reste le livret réglementé le plus rémunérateur, pourrait également subir un ajustement à la baisse, tout en conservant un avantage pour les ménages éligibles.

Pour les épargnants, cela signifie que les livrets réglementés resteront pertinents pour une épargne de précaution, mais de moins en moins adaptés pour protéger durablement le pouvoir d’achat, et encore moins pour faire croître un capital sur le long terme.

En tant qu’épargnant ou investisseur, il est donc essentiel de protéger votre épargne de l’érosion monétaire. Si les livrets comme le LDDS ou le Livret A sont intéressants pour une épargne de précaution grâce à leur liquidité et leur sécurité, ils ne sont pas adaptés à une stratégie d’investissement à long terme. Pour obtenir une meilleure rentabilité sur le long terme, il peut être judicieux de diversifier vos placements vers des produits plus performants comme l’assurance-vie ou le Plan d’Épargne Retraite (PER). Ces solutions ont non seulement un potentiel de rendements plus élevés, mais aussi des avantages fiscaux et successoraux qui ne sont pas à négliger.

Lire aussi : Faut-il choisir un PER ou une assurance-vie ?

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Comment épargner quand mon LDDS est plein ?

Lorsque votre LDDS est plein et que vous cherchez d'autres solutions pour faire fructifier votre épargne, plusieurs options s’offrent à vous. Que vous souhaitiez conserver une épargne de précaution ou investir dans des produits plus performants, il existe de nombreuses alternatives plus intéressantes que le LDDS ou le Livret A. Si vous envisagez de clôturer votre LDDS, voici les étapes à suivre et quelques suggestions pour réorienter votre argent vers des placements plus durables et rentables.

Comment clôturer un LDDS ?

La démarche pour clôturer un LDDS est très simple. Il vous suffit d’envoyer une lettre recommandée avec accusé de réception (LRAR) à votre banque. Dans cette lettre, vous devrez indiquer votre désir de clôturer le LDDS, en précisant votre identité, vos identifiants bancaires, ainsi que le numéro d’identification de votre LDDS.

Une fois votre demande traitée, les fonds disponibles sur votre LDDS seront transférés sur votre compte courant. Vous pourrez alors les utiliser comme bon vous semble ou les investir dans d’autres produits financiers plus adaptés à vos objectifs.

Quelles alternatives au LDDS pour une épargne plus rémunératrice ?

Si votre LDDS est plein et que vous souhaitez orienter votre épargne vers des solutions plus durables ou performantes, plusieurs alternatives sont à votre disposition. Voici trois placements que Goodvest vous propose, pour concilier rentabilité et impact environnemental.

- Le Livret responsable Goodvest : Contrairement au LDDS, ce livret n’est pas réglementé par l’État, ce qui permet une plus grande flexibilité dans la gestion des fonds. Il offre une épargne de précaution sans risque, accessible à tout moment, tout en finançant directement des projets durables et écologiques. Vous pourrez ainsi suivre précisément l’impact environnemental de votre épargne, avec des investissements orientés vers la rénovation énergétique, l’immobilier durable, ou d’autres initiatives vertes.

- L’assurance-vie Goodvest : Ce produit vous permet d’investir dans des actifs diversifiés tout en respectant des critères écologiques et éthiques. Avec une assurance-vie Goodvest, vous pouvez espérer des rendements plus élevés que ceux offerts par un LDDS ou un Livret A, tout en contribuant à la transition écologique. De plus, l’assurance-vie présente des avantages fiscaux intéressants, notamment en matière de succession, car les fonds ne sont pas intégrés à l'héritage dans certaines limites, ce qui permet à vos bénéficiaires d’éviter les frais de succession.

- Le Plan d’Épargne Retraite (PER) Goodvest : Ce produit est idéal pour préparer votre retraite tout en profitant des avantages fiscaux liés aux versements. Le PER Goodvest vous permet d’investir dans des actifs responsables, tout en bénéficiant d’une réduction d’impôts. Ce produit offre une grande flexibilité par rapport aux anciens plans d’épargne retraite, notamment la possibilité de récupérer votre capital sous forme de rente ou de capital, ou d’utiliser les fonds pour financer l’acquisition de votre résidence principale.

Si votre LDDS est plein ou si vous cherchez à diversifier vos placements de manière responsable, Goodvest offre une gamme de solutions d’épargne durables et performantes adaptée à tous les profils. Pour établir une stratégie sur mesure adaptée à vos objectifs et à vos valeurs, vous pouvez prendre rendez-vous avec un conseiller Goodvest. Ensemble, vous pourrez définir une approche d’épargne sur mesure qui vous permettra d'investir sur les valeurs de demain. Investir de manière responsable n'a jamais été aussi simple et accessible.

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Goodvest

Questions fréquentes en Épargne et patrimoine

Peut-on cumuler un LDDS avec un Livret A ?

Peut-on ouvrir plusieurs LDDS dans des banques différentes ?

Pourquoi le taux du LDDS est-il identique à celui du Livret A ?

Le LDDS est-il adapté pour épargner pour un projet précis ?

Quel est le taux du LDDS en 2026 ?

Combien rapporte un LDDS plein en 2026 ?

Les intérêts du LDDS sont-ils imposables ?

Que faire quand son LDDS est plein ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)