PERP Caisse d'épargne : comment le transférer vers un nouveau PER ?

Par

Félix Rivierre

•

Le

09

/

10

/

2025

•

10

minutes de lecture

Alors que le PERP (Plan d'Épargne Retraite Populaire) de la Caisse d'Épargne a longtemps été un choix populaire pour préparer la retraite, l'évolution du marché et l'introduction du nouveau PER offrent désormais de nouvelles opportunités et avantages. Faut-il le transférer vers un nouveau PER ?

Qu’est-ce que le PERP de la Caisse d’épargne ?

Le PERP de la Caisse d’épargne est un contrat d’épargne retraite populaire distribué par la Caisse d’épargne qui n’est actuellement plus commercialisé. Pour comprendre ses particularités, il convient de faire un bref rappel sur le PERP et sa différence avec le nouveau PER.

Lire aussi : Transfert vers un PER : quelles sont vos possibilités ?

PERP Caisse d’Épargne : un ancien contrat retraite désormais fermé à la souscription

Le PERP (Plan d'Épargne Retraite Populaire) était un produit d’épargne retraite individuel permettant de se constituer un complément de revenu pour la retraite. Il offrait un avantage fiscal à l’entrée, puisque les versements étaient déductibles de votre revenu imposable, dans certaines limites. À la retraite, les sommes épargnées étaient généralement converties en rente viagère, bien qu'une sortie partielle en capital soit parfois possible.

Distribué notamment par la Caisse d’Épargne, le PERP a été remplacé depuis 2019 par le PER (Plan d’Épargne Retraite), dans le cadre de la loi PACTE. Ce nouveau contrat vise à simplifier l’épargne retraite en regroupant les anciens produits comme le PERP, le Madelin ou encore les articles 83.

En pratique, c’est le PER individuel (l’un des trois compartiments du PER) qui prend la relève du PERP. Il reprend son fonctionnement de base, mais avec des améliorations notables pour l’épargnant :

- Une sortie en capital possible à 100 % au moment de la retraite

- Un accès à plus de supports d’investissement

- Une sortie anticipée autorisée pour l’achat de la résidence principale

- Des frais souvent plus compétitifs, notamment en ligne

Bien que le PERP Caisse d’Épargne ne soit plus commercialisé, de nombreux épargnants en détiennent encore un. Il est aujourd’hui fortement recommandé d’envisager un transfert vers un PER, afin de bénéficier d’un contrat plus moderne, plus souple et potentiellement plus rentable.

Lire aussi : Quels sont les avantages et inconvénients d'ouvrir un PER en ligne ?

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quelles sont les caractéristiques du PERP de la Caisse d’épargne ?

Dans la mesure où le PERP de la Caisse d’épargne n’est plus commercialisé, les documents contractuels obligatoires ne sont plus communiqués, rendant difficile l’analyse de ce contrat.

Toutefois, d’après les informations dont nous disposons, il propose le même fonctionnement qu’un PERP classique avec cependant quelques particularités :

- Versement minimum à l’ouverture : 30 €

- Versement ponctuel minimum : 250 €

- Versement minimum programmé : 30 €

- Une solution de gestion adaptée au profil de l’épargnant : gestion libre (“Dimension Liberté”), gestion sécurisée ((“Dimension sécurité”) ou gestion pilotée (“Dimension horizon”)

- Multisupports : vous avez accès à différents supports d’investissement dont un fonds euros pour sécuriser votre capital à l’approche de la retraite

- Frais sur versement de 5 % : il s’agit des frais facturés sur chaque versement en fonction du montant. Les frais de versement du PERP Caisse d’Epargne sont très élevés surtout quand on sait que les frais sur versement ne sont pas pratiqués par la plupart des PER en ligne.

- Frais sur rentes de 3 % : Il s’agit des frais prélevés à chaque versement de rente après votre sortie du PERP. Ces frais sont aussi très élevés comparativement à ce qui est observable sur le marché des PER.

- Frais de gestion : 0,7 % pour le fonds euros et 0,7 % pour les unités de compte (hors frais sur supports). Ces frais sont dans la moyenne des frais de gestion contrastés.

- Assureur du contrat PERP : CNP

Le contrat PERP de la Caisse d'épargne est un contrat retraite assez classique pour un organisme bancaire : des frais très élevés sur versement (5 % hors frais de souscription des supports), mais relativement facile d’accès grâce à un premier versement minimum de 30 euros.

Quant aux supports proposés, nous ne disposons pas vraiment d’informations sur ce sujet. Toujours est-il que le fonds en euros proposés dans le PERP Caisse d’épargne proposait un rendement assez faible comparativement aux autres fonds similaires.

Est-il obligatoire de transférer votre PERP Caisse d’épargne vers un nouveau PER ?

Si vous êtes satisfait du fonctionnement de votre PERP Caisse d’épargne, vous n’avez pour le moment aucune obligation de le transférer vers un nouveau PER individuel.

Il s’agit seulement d’une faculté offerte aux épargnants.

Toutefois, nous verrons qu’il y a de nombreux avantages à envisager le transfert de votre PERP Caisse d’épargne vers un PER tant en termes de flexibilité que d’éventuelles économies de frais.

Peut-on résilier son PERP Caisse d’épargne ?

Un PERP est un contrat où votre épargne est bloquée jusqu’à la retraite. Cela signifie que le contrat ne prévoit pas expressément de clause de résiliation puisque cela reviendrait à vous laisser disposer librement de votre épargne avant la retraite.

Néanmoins, la loi prévoit des cas de déblocage anticipé de l’épargne retraite logé dans un PERP. Vous pouvez par exemple débloquer votre PERP de manière anticipée en cas :

- de décès de votre conjoint,

- d’invalidité (vous, enfants, conjoint..)

- expiration des droits au chômage ;

- surendettement (constaté par la commission compétente) ;

- liquidation judiciaire de votre entreprise en tant que non salarié.

Vous pouvez alors sortir la totalité de vos avoirs du PERP à l’occasion d’un déblocage anticipé ce qui justifiera la résiliation du contrat.

Autre possibilité, si votre assureur ne respecte pas les clauses de votre contrat PERP, vous pouvez demander une résiliation devant un juge. Mais, il faudra démontrer ces manquements et que leur gravité justifie une résiliation judiciaire du contrat.

Autant dire, qu’il est certainement préférable de privilégier un transfert de votre PERP Caisse d’épargne vers un nouveau PER proposé par un autre organisme plutôt que de vous aventurer dans une procédure judiciaire.

Quels sont les avantages à transférer son PERP Caisse d’épargne vers un nouveau PER ?

Transférer votre PERP Caisse d’épargne vers un PER peut vous offrir des avantages issus des nouveautés du PER, et éventuellement l'opportunité de souscrire un PER plus adapté à vos besoins.

Lire aussi : Transfert PERP vers PER : quels avantages ?

Profiter du nouveau mode de sortie à la retraite : la sortie en capital

Le PER a apporté son lot de nouveautés pour rendre votre sortie à la retraite plus flexible. Avec le PER vous pouvez désormais sortir en capital plutôt que de sortir en rente viagère.

Cette faculté nouvelle est idéale pour ceux qui souhaitent réaliser un projet à la retraite nécessitant un volume d’épargne important.

Il est aussi tout à fait possible, si vous disposez de l'encours suffisant, d’envisager une sortie mix : une partie en rente viagère et l’autre partie en capital.

Lire aussi : Sortie du PER : rente ou capital ?

Sortir avant l’âge de la retraite pour l’achat de votre résidence principale

Nous avons vu les conditions de sortie anticipée précédemment. Avec le PER, une nouvelle cause de sortie anticipée est désormais possible : l’achat de votre résidence principale.

Vous pouvez alors vous servir des avoirs de votre PER comme apport pour réaliser l’achat de votre logement. Vous avez envie d’utiliser les avoirs de votre PERP Caisse d’épargne pour acquérir votre logement ?

Il suffit alors d’opérer un transfert vers un PER et de profiter de cette nouvelle disposition de sortie anticipée.

Choisir un nouveau PER proposant des meilleurs supports avec des frais optimisés

Alimenter votre PERP Caisse d’Épargne aujourd’hui n’est sans doute plus la meilleure stratégie. Outre des frais sur versements élevés (5 %) à chaque apport, ce contrat souffre surtout de frais annuels de gestion significatifs, qui grèvent la performance de votre épargne retraite dans la durée.

Certes, ces frais de versement sont ponctuels, mais les frais annuels (frais de contrat + frais des supports) s’appliquent chaque année sur l’ensemble de votre capital, ce qui les rend beaucoup plus impactants à long terme.

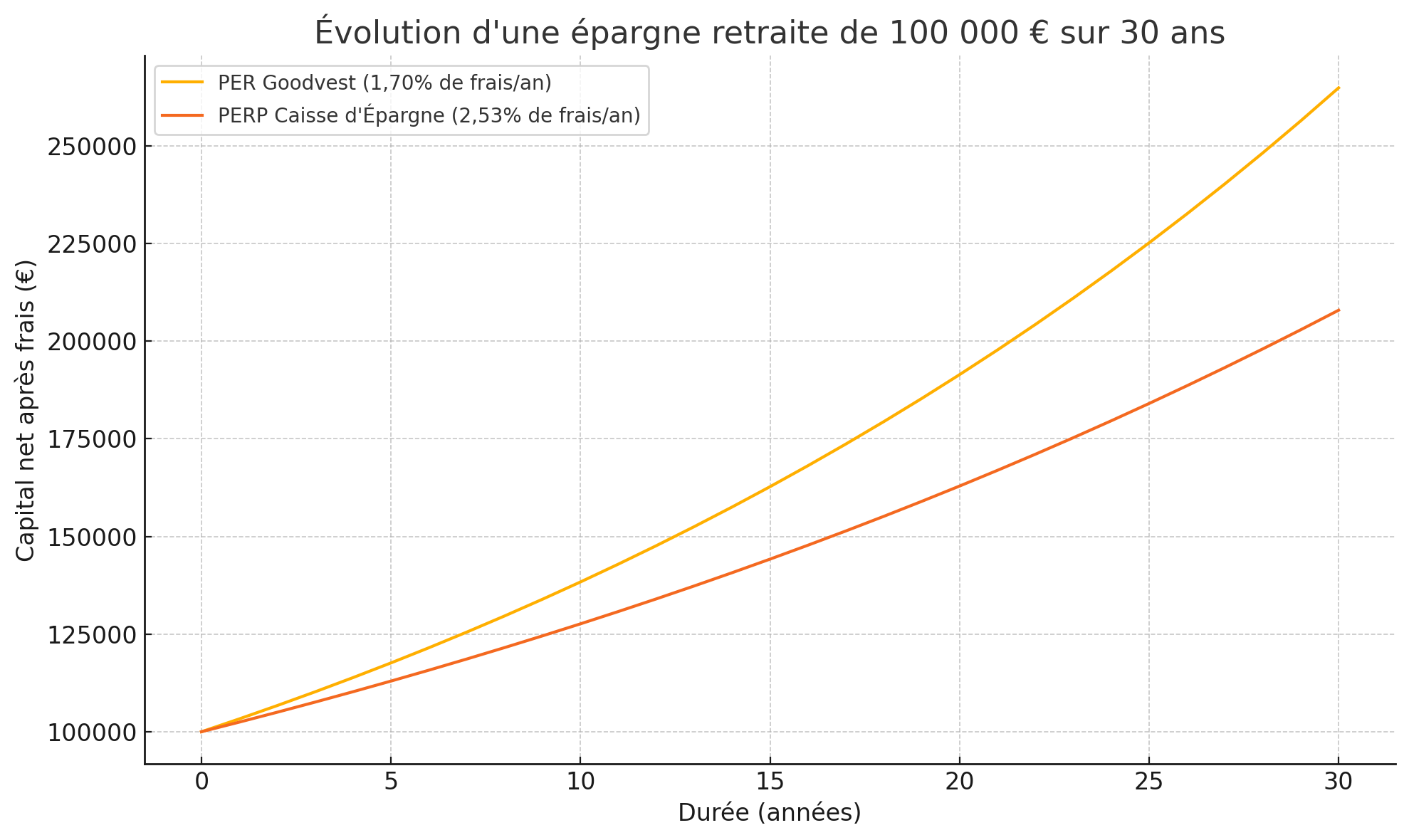

Prenons une hypothèse réaliste basée sur les frais pratiqués sur d'autres contrats de la Caisse d'Épargne comme le PER Millevie :

- 0,60 % de frais de gestion du contrat (unités de compte)

- 1,93 % de frais liés aux supports en gestion pilotée (profil dynamique)

- Soit un total estimé à 2,53 % de frais annuels

À titre de comparaison, le PER Goodvest applique des frais annuels maximum de 1,70 %, supports inclus. Cette différence, en apparence modeste, a un impact considérable sur le long terme.

Si vous investissez 100 000 € sur 30 ans avec comme hypothèse une performance annuelle brute de 5 %, voici l'évolution de votre capital pour ces deux contrats :

- PER Goodvest (1,70 % de frais/an) : 349 478 €

- PERP Caisse d'Épargne (2,53 % de frais/an) : 275 139 €

Soit une différence de plus de 74 000 € uniquement liée aux frais.

Cet écart montre à quel point des frais réduits sont essentiels pour maximiser la croissance de votre épargne retraite. En optant pour un PER moderne comme celui de Goodvest, vous investissez non seulement dans des supports plus performants, mais vous donnez aussi à votre retraite une longueur d’avance financière.

Lire aussi : Performances et tarifs du PER Goodvest

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Préparer votre retraite en investissant dans l'économie de demain grâce au PER ISR

Les PERP traditionnels ne semblent pas pleinement conscients de l'importance des enjeux climatiques et des mutations économiques à venir dans leurs choix de supports d'investissement. Que diriez-vous de préparer votre retraite tout en relevant les défis de notre siècle ?

Chez Goodvest, nous avons opté pour une approche plus responsable dans la préparation de votre retraite, en vous offrant uniquement des fonds d'investissement conformes à l'objectif de l'accord de Paris (limiter le réchauffement à +2°C maximum), axés sur des domaines prometteurs tels que la transition écologique, la santé et les solutions climatiques. De cette manière, vous avez la possibilité de maximiser la performance de votre portefeuille tout en contribuant activement à répondre aux défis climatiques et économiques de notre époque.

Bon à savoir : investir responsable, c’est aussi investir performant !

Contrairement à une idée reçue, l’investissement responsable (ISR) ne signifie pas sacrifier la performance. C’est même souvent l’inverse !

En intégrant les enjeux environnementaux, sociaux et de gouvernance (ESG), les entreprises responsables sont mieux préparées aux risques à long terme, plus résilientes face aux crises, et mieux positionnées pour capter les opportunités économiques de demain (énergies renouvelables, santé, innovation durable…).

Résultat : de nombreux fonds ISR affichent des performances comparables, voire supérieures, aux fonds traditionnels, notamment grâce à une gestion plus proactive et tournée vers l’avenir.

Avec le PER Goodvest, vous investissez dans des entreprises sélectionnées selon leur alignement avec l’Accord de Paris et leur potentiel de croissance durable. Parce que bien préparer sa retraite, c’est aussi parier sur une économie plus résiliente et responsable.

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Lire aussi : Comprendre l'investissement socialement responsable (ISR)

Combien coûte le transfert d’un PERP Caisse d’épargne vers un PER ?

Le transfert de votre PERP Caisse d’épargne vers un PER (quel qu’il soit) est gratuit si vous détenez votre PERP depuis au moins 10 ans.

À défaut, le coût du transfert est de 5 % maximum de la valeur de l’encours transféré.

Bon à savoir : Votre PERP a été ouvert il y a moins de 10 ans ? Pas de problème, rien ne vous empêche d’ouvrir un nouveau PER pour effectuer vos prochains versements en attendant. Au dixième anniversaire de votre PERP, vous transférez gratuitement votre encours vers votre PER !

Lire aussi : Peut-on avoir plusieurs PER ?

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Comment effectuer un transfert de votre PERP Caisse d’épargne vers un nouveau PER ?

Pour réaliser le transfert de votre PERP Caisse d’épargne facilement, il faut procéder de la manière suivante :

- Ouverture d'un nouveau PER : Débutez par la création de votre nouveau PER. Vous pourriez considérer le PER responsable de Goodvest, orienté vers l'investissement socialement responsable.

- Procédure de transfert : Faites une demande formelle de transfert auprès de la Caisse d’épargne. Cette démarche peut exiger le remplissage d'un formulaire spécifique et la soumission de certains documents justificatifs.

- Support et accompagnement : Pour toute aide nécessaire pendant ce processus, les experts de Goodvest sont à votre disposition pour vous guider et faciliter le transfert de votre contrat PERP vers votre nouveau PER.

Transférez votre ancien contrat d’épargne retraite avec Goodvest !

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Félix Rivierre

Head of sales

Questions fréquentes en Plan Épargne Retraite

Peut-on transférer un PERP vers un PER si l'on est déjà à la retraite ?

Est-ce que le transfert d’un PERP a un impact fiscal ?

Le transfert d’un PERP vers un PER est-il risqué ?

Peut-on transférer un PERP vers un PER dans une autre banque que la Caisse d’Épargne ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)