Fonds euros ou Livret A : que choisir ?

Par

Antoine Lagadec

•

Le

25

/

08

/

2025

•

10

minutes de lecture

En 2026, la question se pose plus que jamais : faut-il privilégier le Livret A, longtemps champion de l’épargne sécurisée, ou miser sur le retour en force des fonds en euros ? Alors que les taux d’intérêt évoluent et que la fiscalité diffère selon les produits, il devient essentiel de bien comprendre les forces et les limites de chacun pour optimiser votre épargne à court terme. Sécurité, rendement, disponibilité, impact environnemental : on fait le point pour vous aider à faire le bon choix.

%20(1).png)

Livret A et fonds en euros : deux solutions pour sécuriser son épargne

Lorsque vous souhaitez mettre de côté une somme d’argent en évitant tout risque de perte, deux placements reviennent souvent dans les discussions : le Livret A et les fonds en euros. Ces deux solutions partagent un objectif commun clair : sécuriser votre capital en le protégeant totalement contre les pertes.

Cependant, il est important de garder à l'esprit que ces produits financiers sont essentiellement destinés à des horizons d’épargne de court ou moyen terme. En effet, à quelques exceptions près, ils ne sont pas idéaux pour une stratégie d'investissement à long terme, qui nécessiterait généralement une exposition au risque un peu plus élevée pour profiter d’une meilleure rentabilité.

Lire aussi : Est-il possible de faire un investissement rentable à court terme ?

Livret A vs fonds en euros en 2026 : le comparatif en un coup d'œil

| Critère | Livret A | Fonds en euros |

| Type de placement | Livret d'épargne réglementé | Support sécurisé d'une assurance-vie ou d'un PER |

| Taux en vigueur (2026) | 1,50 % net depuis le 1er février 2026 | 2,65 % brut en moyenne en 2025 (source ACPR), jusqu'à 3,50 % pour les meilleurs fonds (hors bonus) |

| Garantie du capital | 100 %, garantie par l'État | 98 à 100 % selon les contrats, garantie par l'assureur |

| Fiscalité | Exonéré d'impôt et de prélèvements sociaux | Prélèvements sociaux de 17,2 % chaque année sur les intérêts ; impôt uniquement au rachat (allégé après 8 ans) |

| Plafond de versement | 22 950 € (hors intérêts capitalisés) | Aucun plafond |

| Liquidité | Immédiate (retrait en quelques heures) | Sous 72 heures en moyenne |

| Frais | Aucun | Frais de gestion variables selon l'assureur (généralement 0,5 % à 1 % par an) |

| Nombre de produits par personne | Un seul Livret A par personne | Aucune limite (plusieurs assurances-vie possibles) |

| Horizon recommandé | Court terme / épargne de précaution | Court à moyen terme (idéal au-delà de 8 ans pour la fiscalité) |

| Impact écologique | Variable : financement du logement social, mais peu de transparence environnementale | Très variable selon le contrat. Les fonds en euros classés Article 9 SFDR (comme le Fonds Euro Objectif Climat) financent exclusivement la transition écologique |

| Garantie en cas de défaillance | État jusqu'à 100 000 € (FGDR) | Assureur jusqu'à 70 000 € (FGAP) |

Sources : Banque de France (arrêté du 28 janvier 2026), ACPR (Analyses et Synthèses n°179, mars 2026), France Assureurs (rapport annuel 2025).

Qu’est-ce qu’un Livret A ?

Le Livret A est un produit d’épargne réglementé par l’État français, accessible à tous et totalement défiscalisé. Son capital est garanti, et son taux d'intérêt est fixé par l’État.

Vous pouvez effectuer des dépôts et des retraits à tout moment sans aucuns frais, ce qui en fait une solution idéale pour une épargne de précaution.

Qu’est-ce qu’un fonds en euros ?

Le fonds en euros est un support d’investissement sécurisé, proposé dans le cadre d’une assurance-vie ou d’un Plan d’Épargne Retraite (PER). À l’instar du Livret A, il garantit le capital investi : vous ne pouvez pas perdre d’argent, même en cas de baisse des marchés financiers.

Sa particularité réside dans sa composition : un fonds en euros est majoritairement investi en obligations d’État et d’entreprises à faible risque, mais peut également comporter une petite part d’actifs plus dynamiques (immobilier, actions, etc.). Grâce à cette diversification et à la remontée récente des taux obligataires, ses performances connaissent une certaine amélioration depuis 2023.

Contrairement au Livret A, le rendement d’un fonds en euros n’est pas connu à l’avance. Il est déterminé chaque année par l’assureur et varie selon la performance du fonds. Ce rendement est exprimé brut de fiscalité et de frais, ce qui signifie qu’il faut en déduire les prélèvements sociaux (17,2 %) et, selon les cas, l’impôt sur le revenu ou la flat tax (30 %).

Lire aussi : Faut-il investir avec une assurance-vie sans risque ?

Fonds euros ou Livret A : Quel placement offre le meilleur rendement en 2026 ?

En 2026, la question du rendement est plus que jamais au cœur de la comparaison entre Livret A et fonds en euros. Après plusieurs années de domination du Livret A, la tendance s’est inversée récemment, remettant les fonds en euros sur le devant de la scène.

| Année | Rendement brut moyen des supports en euros | Taux du Livret A (rendement net) |

| 2026 | 2,70 % (estimations) | 1,50 % |

| 2025 | 2,65% | 1,70 % - 2,40% |

| 2024 | 2,60% | 3% |

| 2023 | 2,50% | 3% |

| 2022 | 1,90% | 1,38% |

| 2021 | 1,30% | 0,50% |

| 2020 | 1,30% | 0,52% |

| 2019 | 1,50% | 0,75% |

| 2018 | 1,80% | 0,75% |

| 2017 | 1,80% | 0,75% |

| 2016 | 1,90% | 0,75% |

| 2015 | 2,30% | 0,91% |

| 2014 | 2,50% | 1,15% |

Sources : Goodvalueformoney. Attention : les rendements du fonds en euros sont exprimés brut d’imposition tandis que ceux du Livret A sont nets d’imposition (en raison de leur exonération à l’impôt sur le revenu).

Lire aussi : Quels sont les meilleurs placements en 2026 ?

La performance du Livret A en 2026 : une baisse progressive

En 2023 et 2024, le Livret A s’est imposé comme le placement sécurisé le plus rentable, grâce à un taux d’intérêt revalorisé à 3 %, nettement au-dessus de la moyenne des fonds en euros à la même époque. Cet avantage était notamment lié à l’inflation élevée, qui sert de base au calcul de sa rémunération.

Mais en 2026, le contexte change. La baisse progressive de l’inflation a conduit à une révision à la baisse de son taux. Ainsi, après avoir été maintenu à 2,40 % jusqu’au 1er août 2025, le taux du Livret A est passé à 1,70 % en S2 2025, puis à 1,50 % à partir du 1er février 2026. Ce niveau marque une rupture avec les années précédentes et réduit fortement l’attractivité strictement financière du produit, même si sa fiscalité reste avantageuse.

Lire aussi : Livret A : quelles alternatives pour un meilleur rendement ?

Les performances en hausse des fonds en euros en 2026

De leur côté, les fonds en euros profitent d’un contexte de remontée des taux obligataires entamé après la crise Covid. Résultat : leur rendement moyen est en nette progression depuis 2023. En 2026, le rendement brut moyen des fonds en euros devrait atteindre 2,70 % selon nos estimations, dépassant ainsi celui du Livret A (si on ne tient pas compte de la fiscalité et des frais).

Toutefois, il est important de noter de fortes disparités entre les fonds. Les plus récents, ayant pu investir dans des obligations à rendement élevé, affichent de belles performances. C’est le cas par exemple du fonds en euros Objectif Climat de Goodvest, qui a servi 3,26 % net de frais (brut de fiscalité et de prélèvements sociaux) en 2025.

À l’inverse, certains anciens fonds, encore chargés d’obligations à faible rendement d’avant 2020, peinent à atteindre la moyenne.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

L’impact de la fiscalité et des frais sur les rendements

Mais attention : comparer ces rendements sans tenir compte de la fiscalité serait trompeur. Les intérêts du Livret A sont nets d’impôts et de prélèvements sociaux, alors que ceux des fonds en euros sont soumis à la flat tax de 30 % (ou au barème progressif) lors d’un rachat (en l’absence de rachat, seuls les prélèvements sociaux de 17,2 % sont prélévés automatiquement du côté de l’assureur sur les gains).

Prenons un exemple concret : avec un rendement brut moyen de 2,70 %, un fonds en euros soumis à 30 % d’impôt rapportera environ 1,89 % net, soit plus que le Livret A à 1,50 % net. En conservant la même méthode de calcul, il faudrait que le fonds en euros propose en 2026 un rendement brut supérieur à 2,14 % pour être compétitif face au Livret A.

Conseil de Goodvest : L’assurance-vie présente des avantages fiscaux à partir de la 8e année permettant de bénéficier d’un abattement de 4 600 € sur les gains et d’un taux préférentiel de 7,5 % (hors prélèvements sociaux).

Lire aussi : Faut-il investir dans un fonds euros en 2026 ?

Livret A ou fonds en euros : quel est le placement le plus vertueux ?

Lorsqu’on choisit où placer son argent, la rentabilité n’est pas le seul critère à prendre en compte. Pour de plus en plus d’épargnants, la finalité des fonds mobilisés (autrement dit, l’impact de leur épargne sur la société et l’environnement) devient un élément central de décision.

Lire aussi : Livret responsable : lequel choisir ?

Que finance le Livret A ?

Le Livret A a une vocation sociale. L’argent collecté est centralisé par la Caisse des Dépôts et utilisé pour financer des missions d’intérêt général : logement social, rénovation urbaine, hôpitaux publics, collectivités locales, etc. Si ces objectifs sont louables, la transparence sur l’utilisation exacte des fonds reste partielle et, surtout, l’impact écologique de ces investissements est rarement mesuré.

Lire aussi : Que financent le Livret A et le LDDS ?

Que finance un fonds en euros ?

La majorité des fonds en euros classiques sont investis en obligations, souvent d’États ou de grandes entreprises. Mais le manque de clarté est fréquent quant à l’empreinte environnementale réelle de ces investissements. Certaines compagnies d’assurance orientent encore leur capital vers des secteurs polluants ou non alignés avec l’Accord de Paris.

Vers un fonds en euros responsable

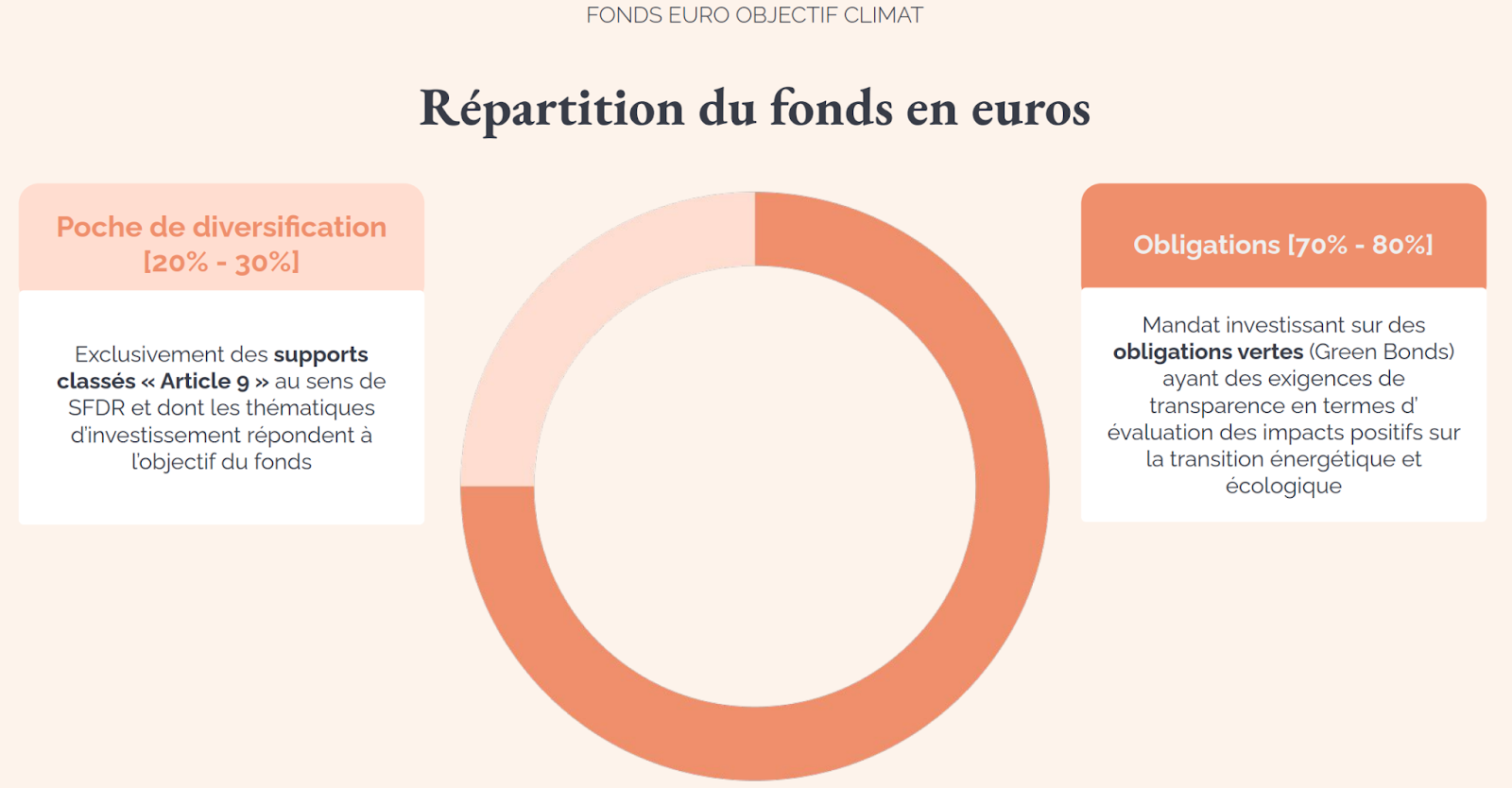

Pour répondre à ces préoccupations, des alternatives émergent. C’est le cas de Goodvest, qui propose une assurance-vie intégrant un fonds en euros engagé : Objectif Climat. Ce dernier est majoritairement investi en obligations vertes, sélectionnées pour leur contribution mesurable à la transition écologique. Grâce à cette approche, il est possible de bénéficier de la sécurité d’un fonds en euros tout en soutenant des projets alignés avec les objectifs climatiques !

Ce type de solution permet aux épargnants de ne plus avoir à choisir entre performance, sécurité et impact positif, un compromis longtemps considéré comme inévitable.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Faut-il choisir un Livret A ou un fonds en euros pour son épargne de précaution ?

L’épargne de précaution est celle que l’on met de côté pour faire face aux imprévus : panne de voiture, frais médicaux, perte de revenus… Par définition, elle doit être immédiatement disponible, sans risque, et idéalement légèrement rémunératrice.

Dans ce cadre, le Livret A reste souvent la solution la plus adaptée. Il cumule plusieurs avantages : disponibilité à tout moment, exonération fiscale, et capital entièrement garanti par l’État. Vous pouvez effectuer un retrait en quelques clics ou au guichet, et l’argent est généralement disponible dans la journée. Il est donc adapté pour des horizons d’épargne indéterminée (épargne de précaution pure) ou à court terme.

Le fonds en euros, bien que sécurisé en capital, est moins liquide. Pour les meilleures assurances-vie comme celle de Goodvest, les retraits peuvent prendre jusqu’à 72 heures, car ils dépendent des règles de gestion de l’assureur. Certaines assurances-vie peuvent limiter les retraits et/ou facturer des pénalités.

De plus, les gains sont soumis à imposition, ce qui peut réduire leur attrait pour une épargne à vocation purement préventive. Le fonds en euros est donc plus adapté pour une épargne à horizon court terme, moins favorable à de l’épargne de précaution pure.

Lire aussi : Comment récupérer l'argent d'une assurance-vie ?

Comment gérer la répartition de son épargne à court terme entre le Livret A et un fonds en euros ?

Trouver le bon équilibre entre sécurité, liquidité et performance est essentiel lorsqu’on répartit son épargne à court terme. Le Livret A et le fonds en euros peuvent être complémentaires dans cette stratégie.

La problématique du plafond du Livret A

Le Livret A est plafonné à 22 950 € pour un particulier (hors intérêts capitalisés). Une fois ce plafond atteint, il n’est plus possible d’y verser de nouveaux fonds. Pour les épargnants souhaitant mettre davantage de côté tout en conservant une garantie du capital, il devient alors nécessaire de se tourner vers d’autres supports, comme le fonds en euros.

Lire aussi : Où mettre son argent quand le livret A est plein ?

Conseil de Goodvest : Selon votre stratégie et vos besoins, d’autres solutions d’épargne sécurisée peuvent être envisagées pour compléter le plafond du Livret A tel que le LDDS. Pour sécuriser votre épargne de précaution tout en finançant l’immobilier durable et la rénovation énergétique des bâtiments, vous pouvez aussi vous tourner vers le Livret Goodvest !

Envie d’un placement plus rentable que le Livret A ?

Jusqu'au 31 juillet 2026, profitez d'un taux boosté de 5,5 % de rendement annuel brut garanti pendant 2 mois.

La distinction entre épargne de précaution et épargne à court terme pour optimiser son rendement

Il est utile de distinguer deux types d’épargne :

- L’épargne de précaution : destinée à faire face aux imprévus, elle doit rester totalement liquide. Le Livret A est alors le support idéal.

- L’épargne à court terme de projet : il peut s’agir d’un voyage, de travaux prévus dans un an, d’un achat important. Ce capital n’a pas besoin d’être disponible immédiatement et peut donc être placé sur un fonds en euros, généralement plus rémunérateur.

Cette distinction permet de maximiser le rendement de votre épargne sans compromettre votre sécurité financière.

Lire aussi : Où placer son argent en attendant un achat immobilier ?

Exemple de répartition entre Livret A et fonds en euros

Prenons l’exemple d’un épargnant disposant de 30 000 € à placer à court terme :

- Il place 10 000 € sur son Livret A, pour couvrir les imprévus.

- Il place les 20 000 € restants sur un fonds en euros, avec un horizon de 12 à 24 mois, afin de bénéficier d’un rendement supérieur, tout en gardant la sécurité du capital.

Ce type de stratégie combinée permet d’optimiser l’efficacité globale de l’épargne, en tenant compte à la fois de la disponibilité, du rendement et de la fiscalité. Avec votre assurance-vie Goodlife, vous pouvez aller plus loin en combinant votre fonds en euros avec d’autres supports tels que de l’immobilier durable et des fonds d’investissement responsable afin de mieux dynamiser votre épargne en fonction de vos objectifs et votre horizon !

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Conclusion : quand choisir un Livret A ou un fonds en euros ?

Le choix entre un Livret A et un fonds en euros dépend avant tout de l’usage que vous prévoyez pour votre épargne. Il est donc essentiel d’adapter votre placement à votre besoin de liquidité et à votre horizon de placement.

- Choisissez le Livret A si vous avez besoin d’une épargne mobilisable à tout moment, sans préavis ni frais. C’est le placement idéal pour votre épargne de précaution, celle que vous devez pouvoir utiliser en cas d’urgence. Même si son rendement a diminué, sa fiscalité avantageuse et sa souplesse d’utilisation en font un incontournable.

- Optez pour un fonds en euros si vous disposez d’une épargne à court ou moyen terme que vous pouvez immobiliser pendant quelques mois. Par exemple, pour financer un projet prévu dans 12 à 24 mois, un fonds en euros peut offrir une meilleure rémunération, tout en conservant une sécurité sur le capital investi. Il faut simplement anticiper un délai de retrait de 72 heures (en ce qui concerne l’assurance-vie de Goodvest), selon les contrats.

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Questions fréquentes en Épargne et patrimoine

Peut-on transférer son Livret A vers une assurance-vie ?

Combien rapportent 10 000 € sur Livret A vs fonds en euros sur 5 ans ?

Faut-il vider son Livret A pour le placer en fonds en euros ?

Que se passe-t-il en cas de faillite de l'assureur ?

Le rendement d'un fonds en euros est-il garanti chaque année ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)