Avis sur l'assurance vie du Crédit Mutuel

Par

Matthieu Silva Santos

•

Le

28

/

10

/

2025

•

8

minutes de lecture

Ce contrat multisupport propose plusieurs offres et des modes de gestion variés pour s’adapter à une large variété d'épargnants. Mais, à vouloir plaire à tout le monde, ce contrat risque-t-il de ne plaire à personne ? En tant que Conseiller en Investissement Financier immatriculé auprès de l’ORIAS, voici notre avis sur le contrat d’assurance-vie du Crédit Mutuel.

.jpg)

L’essentiel

Le Plan assurance-vie du Crédit Mutuel donne accès à un large choix de supports à partir de l'offre Avantage, mais son niveau de frais reste son principal point faible.

- Trois formules selon le montant investi : Essentiel dès 50 €, Avantage dès 15 000 €, Privilège à partir de 50 000 €.

- Jusqu'à 5 % de frais sur chaque versement, là où les contrats en ligne n'en prélèvent aucun.

- 0,65 % à 0,75 % de frais de gestion, auxquels s'ajoutent ceux des supports : la facture peut avoisiner 3 % par an selon l'allocation retenue.

- L'offre Essentiel cantonne l'épargnant aux fonds maison du groupe, ce qui limite la diversification. Comme sur tout contrat multisupport, les unités de compte comportent un risque de perte en capital.

Qu’est-ce que le Plan assurance-vie du Crédit Mutuel ?

Le Plan assurance-vie proposé par le Crédit Mutuel CIC est un contrat d'assurance-vie multisupport, qui permet aux épargnants d'investir à la fois dans un fonds en euros sécurisé et dans une variété d'unités de compte, qui comportent un risque de perte en capital, mais offrent un potentiel de rendement plus élevé.

Ce type de contrat vise à répondre aux différents besoins et profils de risque des épargnants, en offrant la possibilité de diversifier les investissements entre des supports sécurisés et d'autres plus dynamiques.

Conseil de Goodvest : Bien entendu, le contrat du Crédit Mutuel présente toutes les caractéristiques légales d’une assurance-vie telles que la fiscalité sur les rachats ou la fiscalité en cas de décès.

Lire aussi : L'assurance-vie expliquée aux nuls : le guide pour débutant

Les différentes formules de l’assurance-vie du Crédit Mutuel

L'assurance-vie du Crédit Mutuel propose trois formules principales, qui varient en fonction du montant investi et offrent un accès à une gamme de supports d'investissement plus ou moins large. Ces formules sont conçues pour répondre aux différents besoins et objectifs d'investissement des épargnants.

| Critère | Offre Essentiel | Offre Avantage | Offre Privilège |

|---|---|---|---|

| Montant minimum à l’ouverture | 50 € | 15 000 € | 50 000 € |

| Versements libres | Dès 15 € | Dès 50 € | Dès 1 000 € |

| Versements programmés | Dès 15 €/mois | Dès 50 €/mois | Dès 200 €/mois |

| Accès aux supports | Fonds internes Crédit Mutuel uniquement | Fonds Crédit Mutuel + autres sociétés de gestion (OPCVM) | Fonds premium (Carmignac, Fidelity, Pictet…) |

| Supports ISR disponibles | Quelques fonds labellisés maison | Plus large sélection ISR | Accès à fonds ISR haut de gamme |

| Frais de gestion annuels (contrat) | 0,75 % | 0,65 % | 0,65 % |

| Frais de versement | Jusqu’à 5 % | Jusqu’à 5 % | Jusqu’à 5 % |

| Accès à la gestion pilotée | Oui (optionnelle) | Oui (optionnelle) | Oui (avec options avancées) |

| Arbitrage / Mandat d’arbitrage | Non | Non | Oui (à partir de 200 000 €) |

| Accompagnement fiscal (Fiscatel) | Non | Non | Oui |

L’Offre Essentiel

L'offre Essentiel est la porte d'entrée du Plan assurance-vie du Crédit Mutuel, accessible dès 50 €. Cette formule permet de réaliser des versements libres ou programmés à partir de 15 €, offrant ainsi une grande flexibilité aux épargnants souhaitant commencer à investir sans engager de grosses sommes.

Cependant, l'accès aux supports d'investissement est assez restreint dans cette formule, l'épargnant ne pouvant investir que dans des fonds gérés par Crédit Mutuel Asset Management (reversant une rétrocommission facturée à l’épargnant allant de 0,27 % à 1,57 % / an au Crédit Mutuel).

Ce choix limité vise à simplifier les premiers pas dans l'investissement, mais peut restreindre les opportunités de diversification et de rendement.

Bon à savoir : Dès l’offre Essentiel, l’épargnant peut bénéficier d’une allocation “durable” de son épargne grâce à la présence de quelques fonds ISR “maison”.

Et si vous optiez pour une assurance vie plus engagée ?

Déjà des milliers de clients convaincus. Et vous ?

Offre Avantage

Accessible à partir de 15 000 €, l'offre Avantage augmente le seuil d'entrée, mais élargit considérablement les possibilités d'investissement pour l'épargnant.

Avec des versements libres ou programmés possibles à partir de 50 €, cette formule ouvre l'accès à une gamme d'unités de compte plus large, incluant des organismes de placement collectif (OPCVM) gérés par d'autres sociétés de gestion que celle du Crédit Mutuel.

Cela offre une meilleure opportunité de diversification du portefeuille.

Offre Privilège

L'Offre Privilège représente le niveau le plus élevé du Plan assurance-vie, réservé aux contrats ayant un encours de 50 000 € ou plus. Cette offre se distingue par des conditions de versements libres et programmés plus élevées (1 000 € pour les versements libres et 200 € pour les versements programmés), justifiées par l'accès à des unités de compte gérées par des sociétés et gérants reconnus comme haut de gamme (exemples : Brongniart, Carmignac, Fidelity, Invesco, Pictet).

Ce niveau d'offre vise clairement un public d'investisseurs avertis recherchant une diversification optimale de leur portefeuille à travers des gestionnaires de fonds réputés.

Les modes de gestion de l’assurance-vie du Crédit Mutuel

L'assurance-vie du Crédit Mutuel propose plusieurs modes de gestion adaptés aux besoins et au profil de risque de chaque épargnant, permettant une personnalisation de la stratégie d'investissement.

Gestion pilotée et profil de risque

La gestion pilotée est idéale pour les épargnants qui souhaitent déléguer la gestion de leur portefeuille à des experts. Ce mode de gestion applique un surplus de 0,25 % par an en frais de gestion. Trois profils de risque sont proposés :

- Gestion Pilotée 25 : pour un profil prudent, avec une exposition limitée aux risques.

- Gestion Pilotée 50 : pour un profil équilibré, offrant un compromis entre sécurité et recherche de performance.

- Gestion Pilotée 75 : pour un profil plus dynamique, acceptant un niveau de risque plus élevé pour viser une performance accrue.

En outre, il est possible de moduler la durabilité des investissements avec une version durable de la gestion pilotée, qui prend en compte les objectifs extra financiers de l'investisseur, tels que l'impact environnemental et social des investissements.

Mandat d’arbitrage

Pour les épargnants disposant d'un capital important (à partir de 200 000 euros), le Crédit Mutuel propose le mandat d'arbitrage. Dans ce cadre, la gestion financière du contrat est intégralement déléguée à un gérant dédié d’une société de gestion experte. Ce mode offre une personnalisation poussée de la stratégie d'investissement en fonction des attentes spécifiques de l'épargnant.

Gestion libre

La gestion libre convient aux épargnants souhaitant gérer activement leur portefeuille. Ce mode permet de choisir librement parmi l'ensemble des supports d'investissement proposés par l'assurance-vie du Crédit Mutuel, en fonction de ses connaissances, de son expérience en matière d'investissement et de sa tolérance au risque.

Pour les contrats sous l'offre Privilège, un service nommé “Fiscatel” est disponible, offrant un accompagnement personnalisé pour optimiser la fiscalité liée à l'assurance-vie.

Analyses des supports disponibles dans l’assurance-vie du Crédit Mutuel

L'assurance-vie du Crédit Mutuel propose une diversité de supports d'investissement, incluant des unités de compte (UC) et un fonds en euros. Regardons un peu plus en détail les spécificités de ces supports.

Les supports en unités de compte

Les UC sont des supports d'investissement permettant de diversifier son épargne en investissant dans des actifs variés tels que des actions, des obligations, ou encore de l'immobilier, avec un potentiel de rendement plus élevé, mais aussi un risque de perte en capital. Le Crédit Mutuel propose une gamme étendue d'UC, dont voici quelques exemples parmi une centaine d'options disponibles notamment dans le domaine de l’investissement responsable :

- CM-AM Global Climate Change (Label Greenfin) et CM-AM Sustainable Planet (Label ISR) sont des fonds d'actions engagés dans le respect de critères environnementaux.

- CM-AM Obli Corpo ISR (Label ISR) et CM-AM Obli Moyen Terme sont des fonds obligataires visant une approche d'investissement responsable.

- Les fonds Amundi Emerging Markets Equity Focus et BL - Global Impact (Label ISR), disponibles pour les offres Avantage et Privilège, offrent une exposition à des marchés émergents et à des entreprises ayant un impact social et environnemental positif.

Attention : Selon vos objectifs extra financiers, les labels peuvent ne pas être suffisants pour garantir une adéquation entre vos convictions et votre investissement. Dans la mesure où le label ISR est très généraliste et ne s'intéresse pas qu’à la durabilité, il peut dans certains cas vous induire en erreur. Il est donc important de vous intéresser au préalable à la méthodologie de sélection de ces fonds, comme nous le faisons en toute transparence chez Goodvest.

Exemple de fonds disponibles dans l’assurance-vie Crédit Mutuel

| Nom du fonds | Type | Société de gestion | Frais de gestion (dont rétrocession) | Offre | Thématique d’investissement |

|---|---|---|---|---|---|

| CM-AM Global Climate Change (Label Greenfin) | Actions | Crédit Mutuel | 2,00 % (1,54 %) | Toutes | Transition climatique |

| CM-AM Global Innovation | Actions | Crédit Mutuel | 1,51 % (1,08 %) | Toutes | Technologies innovantes |

| CM-AM Global Leaders (Label ISR) | Actions | Crédit Mutuel | 2,00 % (1,54 %) | Toutes | Grandes capitalisations responsables |

| CM-AM Sustainable Planet (Label ISR) | Actions | Crédit Mutuel | 1,90 % (1,45 %) | Toutes | Développement durable |

| CM-AM Obli Corpo ISR (Label ISR) | Obligations | Crédit Mutuel | 0,40 % (0,08 %) | Toutes | Obligations d’entreprises durables |

| CM-AM Obli Moyen Terme | Obligations | Crédit Mutuel | 0,43 % (0,08 %) | Toutes | Obligations diversifiées |

| Amundi Emerging Markets Equity Focus | Actions | Amundi AM | 2,20 % (0,00 %) | Avantage et Privilège | Marchés émergents |

| BL - Global Impact (Label ISR) | Actions | BLI | 1,62 % (0,94 %) | Avantage et Privilège | Impact social & environnemental |

| BL American Small & Mid Cap EUR Hedged | Actions | BLI | 1,41 % (0,94 %) | Avantage et Privilège | PME américaines (couvré euro) |

| BL American Small & Mid Caps USD | Actions | BLI | 1,41 % (0,94 %) | Avantage et Privilège | PME américaines (USD) |

| BL Equities America - EUR Hedged (Label ISR) | Actions | BLI | 1,39 % (0,94 %) | Avantage et Privilège | Actions américaines ISR (couvré euro) |

| BL Equities America - USD (Label ISR) | Actions | BLI | 1,39 % (0,94 %) | Avantage et Privilège | Actions américaines ISR (USD) |

Il est important de noter que l'accès à certains fonds dépend du type d'offre souscrite, avec une ouverture plus large pour les offres Avantage et Privilège.

L’absence d’ETF et de fonds immobilier dans l’assurance-vie du Crédit Mutuel

Les unités de compte proposées dans l’assurance vie du Crédit Mutuel reposent quasi exclusivement sur une gestion active. Autrement dit, ce sont des gérants qui sélectionnent manuellement les titres dans l’objectif de battre le marché. Si cette approche peut sembler séduisante, elle s’accompagne généralement de frais plus élevés... sans garantie de performance.

Comme le montre l’étude SPIVA, la majorité des fonds en gestion active sous-performent leur indice de référence sur le long terme. Pour les épargnants, cela signifie que le surcoût de gestion n’est pas toujours justifié.

C’est pourquoi l’absence totale d’ETF, ces fonds indiciels à faibles frais, constitue une faiblesse notable du contrat, en particulier pour les investisseurs à long terme soucieux d’optimiser le rendement net de leur épargne.

Enfin, bien que le contrat propose une palette de fonds en actions, obligations ou monétaires, l’offre en immobilier reste très restreinte, avec pour seul choix notable l’OPCIMMO. Une diversité plus grande, incluant par exemple des SCPI ou des fonds immobiliers durables comme c’est le cas dans l’assurance-vie Goodvest, serait bienvenue pour renforcer la diversification des portefeuilles.

Lire aussi : Les meilleurs ETF pour votre assurance-vie ISR

Performance du fonds euros Actifs Sécurités Euro

Le fonds en euros, Actifs Sécurités Euro, constitue une option d'investissement plus sécurisée au sein du contrat d'assurance-vie du Crédit Mutuel. Les fonds en euros garantissent le capital investi et offrent un rendement annuel. En 2023 et en 2024, la performance de ce fonds était de 2,6 %, avec une bonification selon l'offre souscrite : 2,7 % pour l'offre Avantage et 2,75 % pour l'offre Privilège. Ces taux sont dans la moyenne du marché pour l'année concernée, offrant ainsi une option d'investissement stable et sécurisée pour les épargnants prudents ou ceux cherchant à garantir une partie de leur capital. Pour vous donner un ordre de comparaison, le fonds en euros de Goodvest “Objectif Climat” a proposé en 2023 et 2024 3,31 % de rendement net de frais (brut de fiscalité), tout en allouant les capitaux au financement de la transition écologique !

| Contrat / Fonds en euros | 2023 | 2024 | Bonification selon l’offre |

|---|---|---|---|

| Crédit Mutuel – Actifs Sécurités Euro | 2,60 % | 2,60 % | +0,10 % (Avantage), +0,15 % (Privilège) |

| ➤ Offre Avantage | 2,70 % | 2,70 % | |

| ➤ Offre Privilège | 2,75 % | 2,75 % | |

| Goodvest – Objectif Climat (Goodlife) | 3,31 % | 3,31 % | Aucune bonification nécessaire |

| Moyenne fonds en euros | 2,50 % | 2,50 % |

Et si vous optiez pour une assurance vie plus engagée ?

Déjà des milliers de clients convaincus. Et vous ?

Les frais facturés par l’assurance-vie du Crédit Mutuel

L'assurance-vie du Crédit Mutuel impose divers frais sur les contrats, qui peuvent influencer la rentabilité de l'épargne investie. Ces frais sont répartis en plusieurs catégories : frais de gestion, frais sur versements, frais d’arbitrage, et frais des supports en unités de compte avec rétrocession.

Aux frais du contrat, il est impératif d’ajouter les frais des supports qui peuvent représenter la part des frais la plus importante selon les supports choisis.

Lire aussi : Découvrez notre étude comparative sur les différents frais en assurance-vie !

Les frais relatifs au contrat d’assurance-vie

| Type de frais | Taux appliqué | Remarques |

|---|---|---|

| Frais de gestion (annuel) | de 0,65 % à 1 % | Varie selon l’offre (Essentiel, Avantage, Privilège) et le type de gestion (libre ou pilotée). |

| Frais sur versement | 1 % à 5 % | Peut aller jusqu'à 5 % selon le contrat, appliqué à chaque versement sur le contrat. |

| Frais d'arbitrage | De 0,25 % à 0,50 % | Varie selon l’opération ; aucun arbitrage gratuit par an. |

Source : Les frais du contrat Plan Assurance-vie

Lire aussi : Quels sont les différents frais d'une assurance-vie ?

Les frais de gestion du contrat

Les frais de gestion annuels appliqués par le Crédit Mutuel varient selon le mode de gestion et l’offre choisie par le souscripteur. Pour la gestion libre comme pour la gestion pilotée des fonds en euros et des supports en unités de compte, ces frais s'élèvent à 0,65 % ou 0,75 %, selon l'offre retenue. En mode de gestion pilotée, les frais sur les unités de compte sont légèrement plus élevés, se situant entre 0,90 % et 1 %.

Les frais sur versements

Les frais sur versement sont prélevés lors de chaque nouveau dépôt sur le contrat. Ils s'appliquent tant aux fonds en euros qu'aux supports en unités de compte, avec un taux de 1 %, pouvant aller jusqu'à un maximum prévu au contrat de 5 %.

Conseil de Goodvest : Ces frais ne sont plus pratiqués par de nombreuses assurances-vie en ligne. Ils sont aujourd’hui très largement évitables et ne constituent plus une norme pour les assurances-vie nouvelle génération.

Lire aussi : Pourquoi choisir une assurance-vie en ligne pour placer son argent ?

Les frais d’arbitrage

Les frais d’arbitrage, relatifs au changement de répartition des investissements entre les différents supports, sont de 0,25 % à 0,50 % selon l'opération effectuée. Il est à noter que le contrat ne prévoit pas d'arbitrages gratuits par an.

Les frais des supports en unités de compte et rétrocession

Les frais de gestion des unités de compte varient significativement en fonction du type de support. Par exemple, les fonds actions présentent un taux moyen de 1,78 %, dont 0,91 % de taux de rétrocessions de commissions. Les fonds obligations affichent des frais plus bas, à 0,78 %, avec des rétrocessions de 0,31 %. Quant aux fonds immobiliers, ils comportent des frais de 1,65 %, dont 0,23 % de rétrocessions.

Les rétrocessions peuvent nuire aux recommandations de votre conseiller (surtout en gestion pilotée ou sous mandat) pouvant l’inciter à proposer des produits au détriment des intérêts du client. Il y a donc un véritable problème d’indépendance.

Les frais moyens des supports en gestion libre

Les frais indiqués dans le tableau représentent des moyennes constatées sur l’ensemble des fonds disponibles dans chaque catégorie (actions, obligations, immobiliers, etc.) en gestion libre.

Ils reflètent le coût moyen annuel supporté par l’épargnant pour la gestion des unités de compte, incluant :

- les frais de gestion prélevés par les sociétés de gestion des fonds,

- ainsi que la part moyenne des rétrocessions versées à l’assureur ou au distributeur.

Ces moyennes donnent une indication globale du niveau de frais que l’on peut attendre en fonction de la nature du support choisi, mais chaque fonds peut présenter des frais différents (parfois nettement supérieurs ou inférieurs).

| Type de fonds | Frais moyens | Dont rétrocessions |

|---|---|---|

| Fonds actions | 1,66 % | 0,73 % |

| Fonds obligations | 0,76 % | 0,33 % |

| Fonds immobiliers (*) | 1,86 % | 0,65 % |

| Fonds diversifiés | 1,48 % | 0,64 % |

Les frais des supports en gestion pilotée selon le profil d’investissement

Lorsque l’épargnant opte pour la gestion pilotée, l’allocation est préétablie selon un profil de risque (ex. : Pilote 25, Pilote 50, Pilote Durable 75, etc.). Tous les épargnants ayant choisi un même profil bénéficient ainsi d’une allocation cible identique ou très proche.

Contrairement à la gestion libre, où chaque épargnant compose sa propre allocation (et donc fait face à une grande variabilité de frais selon les supports choisis), la gestion pilotée permet d’identifier clairement les frais moyens appliqués aux unités de compte du profil.

Ces frais viennent s’ajouter aux frais annuels du contrat (0,65 % ou 0,75 %) et aux 0,25 % supplémentaires liés à la gestion pilotée.

| Mode de gestion | Frais moyens | Dont rétrocessions |

|---|---|---|

| Pilote Durable 25 | 1,81 % | 0,85 % |

| Pilote Durable 50 | 1,83 % | 0,87 % |

| Pilote Durable 75 | 1,84 % | 0,87 % |

| Pilote 25 | 1,64 % | 0,72 % |

| Pilote 50 | 1,64 % | 0,75 % |

| Pilote 75 | 1,64 % | 0,74 % |

| Pack UC 25 | 1,50 % | 0,84 % |

| Pack UC 50 | 1,50 % | 0,84 % |

| Pack UC 75 | 1,50 % | 0,84 % |

| Pack UC Environnement 50 (ISR) | 1,86 % | 1,00 % |

Donc un épargnant ayant choisi l’assurance-vie en gestion pilotée profil Pilote durable 25 avec l'offre Avantage se verra facturer les frais de gestion suivant :

- Frais de gestion du contrat + gestion pilotée : 0,90 % / an

- Frais de gestion des supports du Pilote durable 25 : 1,81 % / an

- Frais annuels totaux : 2,71 % / an

A titre de comparaison l’assurance-vie responsable de Goodvest facture des frais totaux maximum de 1,90 % / an.

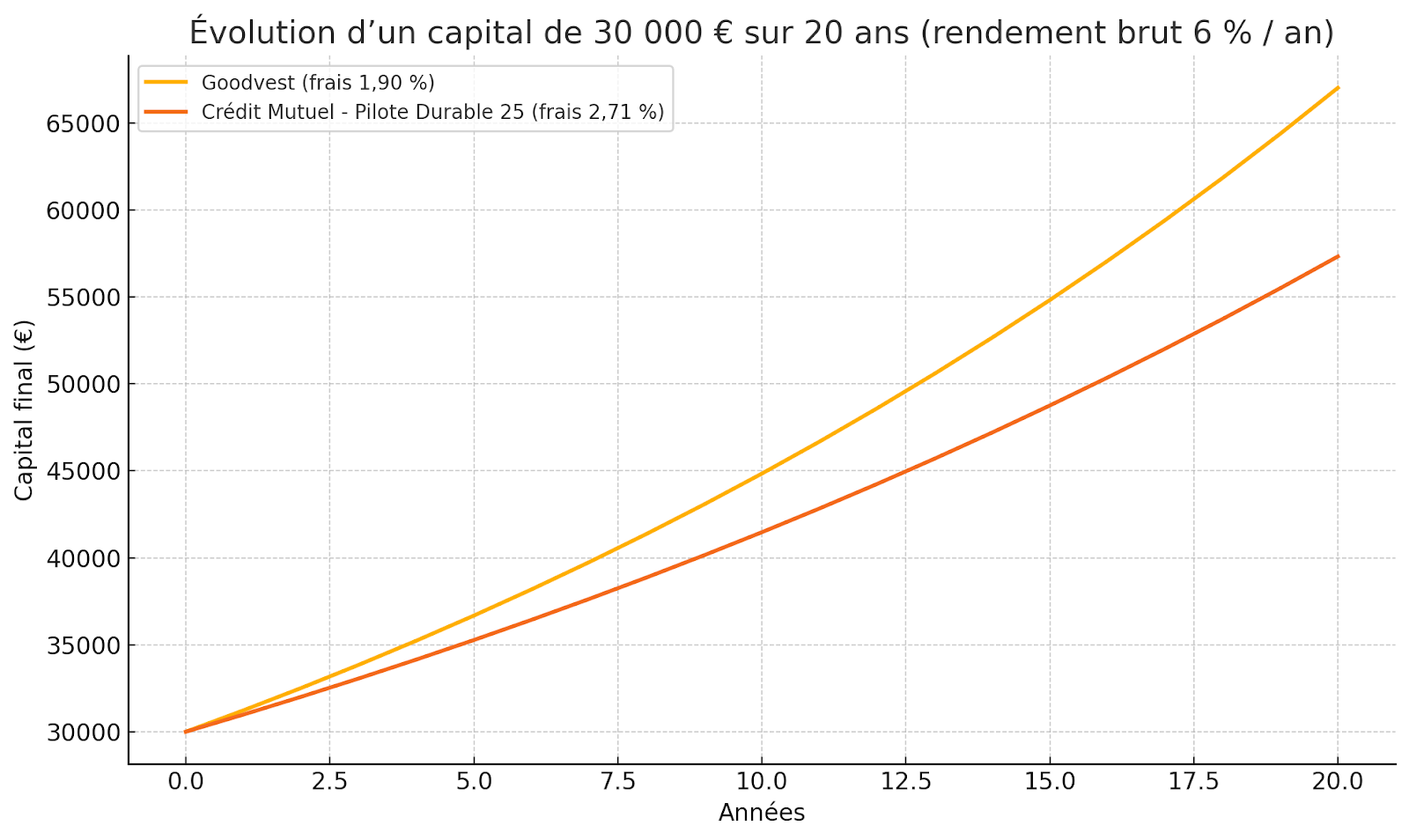

L’impact des frais sur le long terme : Goodvest vs Crédit Mutuel

Les frais, souvent perçus comme marginaux, peuvent en réalité avoir un impact significatif sur la performance de votre épargne à long terme.

Prenons un exemple concret : deux épargnants placent chacun 30 000 € pendant 20 ans, avec un rendement brut hypothétique identique de 6 % par an.

- Le premier choisit l’assurance-vie Goodvest, avec des frais annuels tout compris de 1,90 %.

- Le second opte pour l’assurance-vie du Crédit Mutuel, offre Avantage en gestion pilotée profil Pilote Durable 25, avec des frais annuels totaux de 2,71 % (0,90 % pour le contrat + 1,81 % sur les supports).

À performance égale, les frais font une vraie différence. Sur 20 ans, l’écart de frais d’un simple point entre les deux contrats représente plus de 11 000 € de capital final en moins pour l’assurance-vie du Crédit Mutuel. Une raison de plus pour bien comparer avant de souscrire.

Et si vous optiez pour une assurance vie plus engagée ?

Déjà des milliers de clients convaincus. Et vous ?

Conclusion : notre avis sur l’assurance-vie du Crédit Mutuel

L'assurance-vie proposée par le Crédit Mutuel se positionne comme un produit relativement compétitif par rapport à ceux distribués par d'autres banques traditionnelles. Ce contrat se distingue notamment par la diversité de ses supports d'investissement, permettant aux épargnants une large gamme de choix selon leur profil de risque et leurs objectifs financiers. La possibilité de réaliser une allocation responsable en privilégiant des investissements durables est également un atout majeur, répondant à la demande croissante des consommateurs pour des placements respectueux de l'environnement et socialement responsables. Reste à savoir si les fonds proposés sont réellement durables dans la mesure où il n’est pas fait mention d’une méthodologie de sélection.

Toutefois, il convient de noter que les frais associés à l'assurance-vie du Crédit Mutuel peuvent s'avérer élevés par rapport aux assurances-vie en ligne. Les supports en gestion active sont particulièrement coûteux en termes de frais de gestion, pouvant entraîner des coûts globaux avoisinant les 3 % par an selon l'allocation choisie, sans compter les frais sur versements, absents chez les concurrents en ligne.

À titre de comparaison, des acteurs comme Goodvest proposent des assurances-vie avec des frais tout compris de 1,9 % par an maximum offrant une approche d'investissement responsable exigeante qui allie performance et durabilité. Découvrez dès à présent nos tarifs pour faire la comparaison par vous-même !

Lire aussi : Ouvrir une assurance-vie en ligne 100 % digitale, 0 % frais d’entrée, 100 % durable

Matthieu Silva Santos

Directeur de l'offre et de l'ISR

Matthieu Silva Santos définit la politique d'investissement de Goodvest et est garant de la conformité des investissements avec notre cahier des charges financier et extra-financier. Exigence sur les investissements la semaine, foulées le week-end : entre deux analyses, il enchaîne les kilomètres en course à pied, rando ou trail.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)