Quelle est la meilleure assurance-vie en 2026 ?

Par

Goodvest

•

Le

02

/

01

/

2026

•

10

minutes de lecture

Frais, performance, accessibilité, impact… Face à la diversité des contrats, il n’est pas évident de savoir quelle assurance-vie choisir pour faire fructifier son épargne. Que vous recherchiez une solution pour investir sur le long terme, préparer un projet ou transmettre un capital, ce comparatif 2026 vous aide à trouver l’assurance-vie la plus adaptée à vos besoins.

Classement des meilleures assurances-vie de 2026

Face à la multitude d’offres disponibles, il n’est pas toujours facile de s’y retrouver pour choisir la meilleure assurance-vie. Les différences entre les contrats sont souvent subtiles mais peuvent avoir un impact significatif sur le rendement de votre épargne à long terme.

Pour établir ce classement 2026, nous avons comparé les assurances-vie les plus populaires selon des critères objectifs : frais, accessibilité, diversité des supports, options de gestion, et engagement en matière d’investissement responsable. Ce tableau vous permet ainsi de visualiser rapidement les forces et limites de chaque contrat.

Tous les profils ne recherchant pas les mêmes avantages, ce comparatif a pour objectif de vous aider à identifier la solution la plus adaptée à vos besoins : performance, sécurité, impact, ou souplesse. Un second classement est également proposé pour les assurances-vie destinées aux mineurs.

Les meilleures assurances-vie en 2026

* Estimation du coût annuel du contrat en fonction de l'encours, calculée en additionnant les frais de gestion du contrat, gestion pilotée inclue avec les frais moyen des supports actions. Selon le profil d'investissement et les supports sélectionnés, ces frais peuvent être plus bas ou plus élevés.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les meilleures assurances-vie pour mineur en 2026

L’assurance-vie est une solution idéale pour épargner au nom d’un enfant. Bien qu’elle ne garantisse pas le capital comme le Livret A, elle offre un meilleur potentiel de rendement sur le long terme. Accessible dès la naissance avec l’accord des parents, elle permet de transmettre un capital tout en profitant d’une fiscalité avantageuse à la majorité.

Voici notre sélection des meilleures assurances-vie pour mineur en 2026.

* Estimation du coût annuel du contrat en fonction de l'encours, calculée en additionnant les frais de gestion du contrat, gestion pilotée incluse avec les frais moyens des supports actions. Selon le profil d'investissement et les supports sélectionnés, ces frais peuvent être plus bas ou plus élevés.

Ouvrez une assurance-vie pour mineur

Découvrez votre portefeuille d'investissement personnalisé

Comment identifier les meilleures assurances-vie de 2026 ?

Vous avez des difficultés à choisir votre assurance-vie depuis un simple comparatif ? C’est normal, nous ne vous avons pas présenté les critères vraiment importants à prendre en compte pour faire votre choix.

En effet, une assurance-vie peut se distinguer par plusieurs éléments clés : les frais, la qualité des supports d’investissement, la souplesse des versements et retraits, ainsi que son accessibilité. Ces critères vous permettent d’évaluer si un contrat est performant et aligné avec vos objectifs financiers à court ou long terme.

Lire aussi : L'assurance-vie expliquée aux nuls : le guide pour débutant

Les frais du contrat d’assurance-vie

Les frais constituent un facteur déterminant pour le rendement d’une assurance-vie. Ils se décomposent généralement en plusieurs catégories, avec un impact variable sur vos gains :

- Frais d’entrée ou de versement : Ils sont prélevés à chaque dépôt effectué sur le contrat. Ces frais peuvent aller jusqu’à 5 %, ce qui réduit immédiatement le capital investi.

- Frais de gestion : Ces frais sont prélevés annuellement sur l’encours total du contrat. Ils couvrent les coûts de gestion du contrat et des supports financiers. Les frais de gestion oscillent généralement entre 0,5 % et 1 % pour les fonds en euros et 0,6 % à 2 % pour les unités de compte.

- Frais d’arbitrage : Ils s’appliquent lors de transferts entre différents supports d’investissement au sein du contrat.

- Frais de sortie : Bien que rares sur les contrats modernes, certains assureurs appliquent des frais en cas de retrait anticipé.

Lire aussi : Quels sont les différents frais d'une assurance vie ?

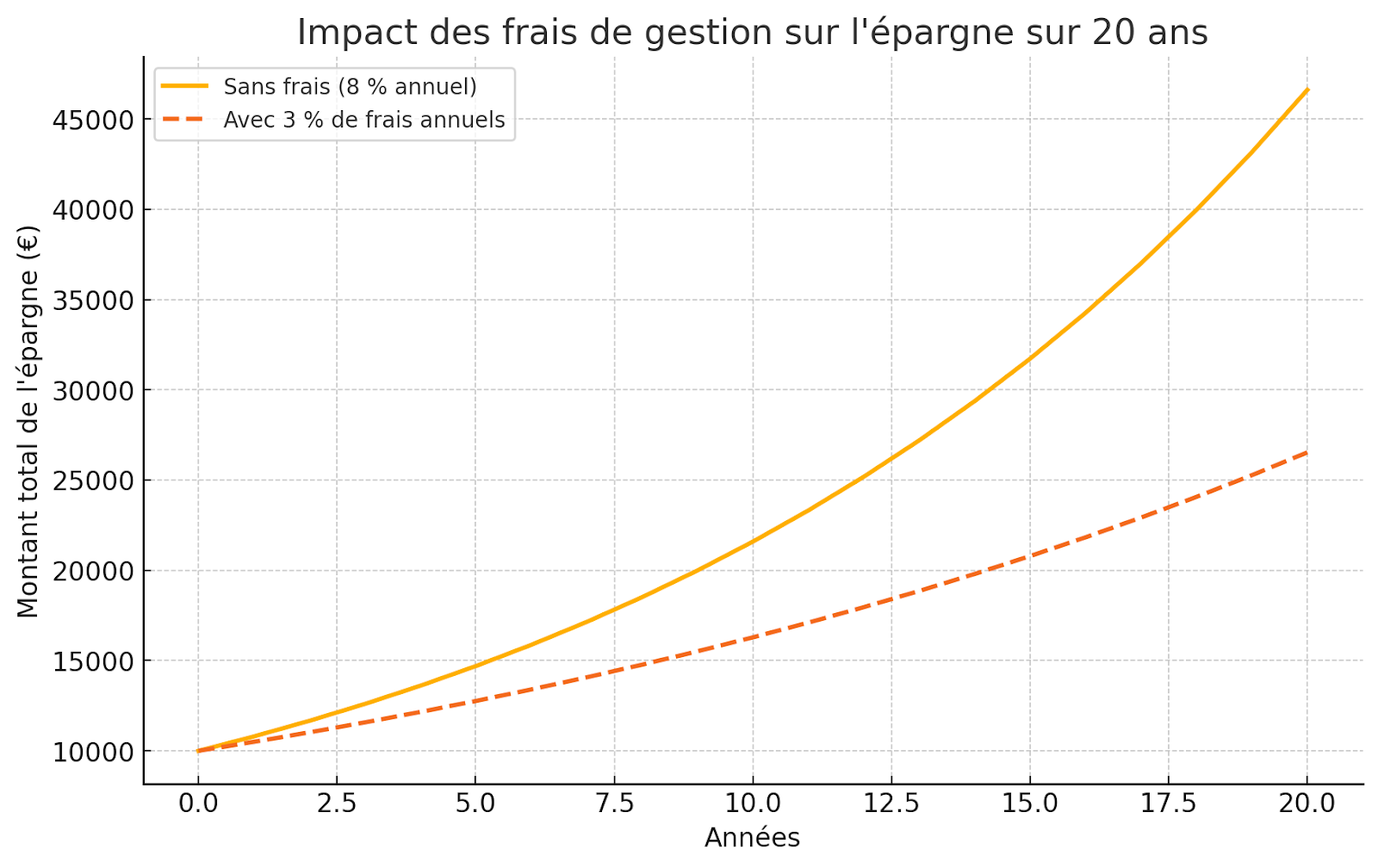

Il faut comprendre que plus les frais sont élevés, moins votre épargne fructifie. Il est donc recommandé de privilégier des contrats sans frais d’entrée et aux frais de gestion réduits. D’une manière générale, les contrats proposés par les banques traditionnelles incluent fréquemment des frais élevés, contrairement aux nouvelles offres en ligne plus compétitives.

Voici par exemple l’impact des frais de gestion de 3 % d’une assurance-vie proposant un rendement théorique de 8 % par an :

Votre objectif premier pour bien choisir votre assurance-vie est donc de minimiser au maximum les différents frais, et surtout bien vérifier les frais de supports, invisibles au premier abord (nous y reviendrons).

Conseil de Goodvest : Pour avoir une vue d’ensemble des frais d’une assurance-vie, consultez le document de “détail des frais” disponible généralement sur la page internet de présentation du produit.

La diversité et la qualité des supports de l’assurance-vie

Une assurance-vie performante repose également sur la diversité et la qualité des supports d’investissement proposés. Il existe trois types principaux de supports :

Les fonds en euros :

Les fonds en euros offrent une garantie en capital, ce qui les rend sécurisants pour l’épargnant. Toutefois, leur potentiel de rendement est limité, notamment avec la baisse des taux d’intérêt ces dernières années. Il est important de distinguer :

- Les anciens fonds en euros : Généralement peu dynamiques et moins performants en raison de leur actif, principalement constitué d'obligations à faible rendement souscrites avant 2023.

- Les nouveaux fonds en euros : Profitant de la hausse des taux d’intérêt à partir de 2023, ils intègrent des obligations plus rentables pour servir une meilleure performance aux épargnants.

Lire aussi : Faut-il investir avec une assurance vie sans risque ?

Les unités de compte (UC) :

Les unités de compte permettent d’investir sur les marchés financiers via différents supports comme :

- Les fonds d’investissement actifs : Gérés par des experts qui sélectionnent les actifs, ces fonds peuvent inclure des frais élevés, sans pour autant servir des performances supérieures à leur indice de référence, comme en témoigne l’étude SPIVA.

- Les ETF (Exchange Traded Funds) : Ces fonds indiciels passifs répliquent un indice de marché. Ils sont moins coûteux et souvent plus performants sur le long terme grâce à leurs frais réduits.

Lire aussi : Assurance-vie en unités de compte : fonctionnement et avantages

Chaque assureur propose des unités de compte différentes, ce qui nécessite une analyse attentive. Par exemple, l’assurance-vie de Goodvest propose des supports répondant à des critères de durabilité pour financer notamment la transition écologique. Découvrez l'avis d'un expert sur l'assurance-vie Goodvest.

Par ailleurs, certains supports, notamment les fonds maison des banques, peuvent présenter des frais élevés pour une performance moyenne. À l’inverse, les ETF sont recommandés pour minimiser les coûts tout en diversifiant efficacement son épargne.

Lire aussi : Assurance vie et ETF : le combo gagnant ?

Les frais des supports de l’assurance-vie

Les supports d’investissement dans une assurance-vie engendrent des frais supplémentaires souvent moins visibles pour l’épargnant. Voici les principaux points à surveiller :

- Fonds maison des banques : Une stratégie fréquente des banques consiste à proposer leurs propres fonds d’investissement. Ces fonds affichent souvent des frais plus élevés et incluent des rétrocommissions versées à la banque, ce qui réduit la rentabilité pour l’épargnant. Bien que légale, cette pratique est souvent au détriment des investisseurs peu avertis.

- Frais des fonds actifs vs ETF :

- Fonds actifs : Selon une étude Quantalys, les fonds d’investissement actifs pratiquent des frais courants moyens de 1,30 %.

- ETF (fonds passifs) : Les frais des ETF sont nettement inférieurs, avec une moyenne de 0,25 % selon Morningstar. Ces fonds sont donc recommandés pour les investisseurs souhaitant optimiser leurs rendements.

Outre les frais de gestion, certains supports peuvent comporter des frais de versement et de sortie. Nous vous recommandons vivement de bien vérifier les supports disponibles sur votre contrat et leurs frais associés.

En tout état de cause, pour éviter ces frais excessifs, il est judicieux de s’orienter vers des assurances-vie proposant des ETF et des supports financiers transparents. Les ETF sont d’excellent produit pour les investisseurs à long terme ayant une stratégie d’investissement passive, opérant peu d’arbitrages.

La souplesse du contrat : flexibilité des versements et des retraits

La souplesse d’une assurance-vie est un critère essentiel pour s’adapter aux besoins financiers de l’épargnant. En effet, toutes les assurances-vie n’offrent pas les mêmes possibilités en matière de versements et de retraits.

Au niveau des versements, nous vous recommandons de vérifier si :

- Versements libres : L’épargnant est libre d’effectuer des dépôts ponctuels selon ses capacités financières, avec un montant minimum peu contraignant et sans limite de fréquence.

- Option pour versements programmés : Certains contrats permettent de mettre en place des versements automatiques à des intervalles réguliers (mensuels, trimestriels, annuels). Cette option est particulièrement avantageuse pour adopter une stratégie d’investissement par DCA (Dollar Cost Averaging). Cette méthode consiste à investir régulièrement un montant fixe, ce qui permet de lisser le coût d’achat des supports financiers et de réduire les effets de la volatilité des marchés sur votre épargne. Elle est aussi particulièrement utile pour vous pousser à mettre de côté chaque mois.

Concernant les retraits, une bonne assurance-vie doit vous proposer :

- Retraits partiels libres : L’épargnant peut retirer une partie de son capital à tout moment sans clôturer le contrat. Toutefois, il est important de vérifier si des frais de sortie s’appliquent.

- Avances : Certains contrats proposent un système d’avance, qui permet d’emprunter une partie de son capital sans affecter la performance des supports d’investissement. C’est le cas par exemple de l’assurance-vie de Goodvest.

Conseil de Goodvest : Les contrats modernes, notamment en ligne, sont généralement plus souples que ceux proposés par les banques traditionnelles, souvent plus rigides. Cette flexibilité est un atout majeur pour les épargnants cherchant à adapter leur épargne à leur situation personnelle.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Est-il possible de comparer les assurances-vie sur des critères de rentabilité ?

La comparaison des assurances-vie sur la base de la rentabilité dépend principalement du type de support choisi par l’épargnant.

Pour les fonds en euros : Les fonds en euros garantissent le capital et offrent une performance relativement stable d’une année sur l’autre. Toutefois, les rendements varient selon les contrats en raison de la gestion spécifique des actifs sous-jacents. Comparer les rendements historiques des fonds en euros est donc possible, mais il est important de se rappeler que les performances passées ne préjugent pas des performances futures. Comme nous l’avons dit précédemment, nous vous recommandons d’opter pour les nouveaux fonds euros, c'est-à-dire ceux ouverts après 2023 pour un meilleur potentiel de performance.

Pour les unités de compte (UC) : Comparer la rentabilité des assurances-vie en unités de compte est bien plus complexe, car elle dépend :

- De la stratégie d’investissement : Chaque épargnant choisit ses supports en fonction de son appétence au risque (actions, obligations, ETF, etc.). Les performances peuvent donc varier considérablement d’un contrat à l’autre.

- Du profil de risque : Certains investisseurs privilégient la sécurité tandis que d’autres visent une croissance rapide en prenant plus de risques. Comparer ces rendements n’a donc de sens qu’à risque équivalent.

- De la gestion active ou passive : Les frais influencent directement les performances. Les ETF, par exemple, permettent une gestion passive à moindre coût, alors que les fonds actifs peuvent être pénalisés par des frais élevés.

En bref, si la rentabilité des fonds en euros est comparable entre contrats, celle des unités de compte dépend fortement du profil d’investissement de chaque épargnant. Il est donc difficile de comparer objectivement la performance des UC entre deux assurances-vie.

Assurance-vie en ligne ou en agence ?

Lorsqu’il s’agit de choisir une assurance-vie, il est important de différencier les contrats proposés en ligne de ceux disponibles en agence. Les assurances-vie en agence, proposées principalement par les banques traditionnelles ou les compagnies d’assurances, s’accompagnent souvent de frais plus élevés. Ces coûts incluent généralement des frais d’entrée, de gestion ou d’arbitrage, qui s’expliquent par le poids des infrastructures physiques et des conseillers. En outre, les supports d’investissement disponibles se limitent fréquemment à des fonds maison, coûteux, moins performants et moins diversifiés.

À l’inverse, les assurances-vie en ligne offrent une alternative plus économique et flexible. Proposées par des courtiers en ligne ou des fintechs comme Goodvest, elles affichent des frais réduits grâce à une structure digitalisée, sans agences physiques. Cette configuration permet de supprimer les frais d’entrée tout en optimisant les frais de gestion. Par ailleurs, les contrats en ligne se distinguent par une large diversité de supports d’investissement, notamment des ETF ou des fonds responsables, avec une transparence accrue sur les frais et les performances. Enfin, la souscription et la gestion d’une assurance-vie en ligne sont simplifiées grâce à des outils numériques intuitifs, offrant une expérience utilisateur rapide et fluide.

Ainsi, les assurances-vie en ligne apparaissent comme une solution avantageuse pour les épargnants en quête de performance, de transparence et de frais optimisés, tout en conservant la flexibilité nécessaire pour gérer efficacement leur épargne.

Lire aussi : Pourquoi choisir une assurance vie en ligne pour placer son argent ?

L’assurance-vie Goodvest est-elle la meilleure assurance-vie de 2026 ?

Il serait réducteur d’affirmer que l’assurance-vie Goodvest est la meilleure assurance-vie de 2026, tant le choix du contrat idéal dépend des besoins, objectifs et profils de risque de chaque épargnant. Toutefois, Goodvest s’impose comme l’une des meilleures solutions du marché grâce à plusieurs atouts majeurs :

- Des frais ultras compétitifs : Avec une gestion pilotée à des frais totaux autour de 1,7 %, Goodvest se distingue nettement des contrats traditionnels, souvent plus coûteux, et favorise une optimisation des rendements pour l’épargnant. L’absence de frais sur versement et de frais cachés améliore le potentiel de performance de votre épargne ! Découvrez nos tarifs !

- Des supports d’investissement dédiés aux thématiques responsables : Goodvest est un acteur unique sur le marché de l’assurance-vie. Alignée avec l’Accord de Paris, l’assurance-vie de Goodvest permet d’investir dans des secteurs porteurs comme les énergies renouvelables, l’eau, la santé ou encore la transition écologique. Les supports proposés, notamment des ETF ISR, combinent performance et impact positif, répondant ainsi à la demande croissante des épargnants pour une finance durable et rentable. Découvrez nos thèmes d’investissement !

- Une assurance-vie transparente : Tant au niveau des frais que des choix d’investissement, vous profitez d’une assurance-vie en gestion pilotée totalement transparente vous permettant de suivre vos investissements à chaque instant !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Astuce : ouvrir plusieurs assurances-vie pour profiter de leurs avantages respectifs

Saviez-vous qu’il est possible d’ouvrir plusieurs assurances-vie ? Cette stratégie permet de combiner les atouts spécifiques de chaque contrat pour mieux diversifier votre épargne et optimiser votre performance. La diversification, en répartissant vos investissements, réduit les risques tout en augmentant les opportunités de gain.

Par exemple, l’assurance-vie Goodvest se spécialise dans des thématiques durables, orientées vers le développement humain, souvent peu présentes dans les assurances-vie classiques. En la combinant avec un contrat traditionnel incluant des fonds en euros plus sécurisés, vous optimisez votre couple rentabilité-risque.

Ainsi, en ouvrant plusieurs assurances-vie spécialisées dans certains supports, vous tirez le meilleur de chaque contrat tout en augmentant la diversification globale de votre patrimoine !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Goodvest

Questions fréquentes sur l'Assurance-vie

Quels critères pour choisir la meilleure assurance vie en 2026 ?

Quel est le rendement d’une assurance vie en 2026 ?

Quels sont les points de vigilance pour éviter un mauvais contrat d’assurance vie ?

L’assurance vie responsable est-elle aussi performante qu’un contrat classique ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)