Goodvie ou Goodlife : quelle assurance-vie choisir ?

Par

Matthieu Silva Santos

•

Le

29

/

07

/

2025

•

7

minutes de lecture

L’assurance-vie est le placement préféré des Français, et ce n’est pas un hasard : souplesse, fiscalité avantageuse, diversité des supports… elle coche toutes les cases d’un bon outil d’épargne à moyen et long terme.

.webp)

C’est pour cette raison qu’en 2021, Goodvest a lancé Goodvie, la première assurance-vie 100% en unités de compte (UC) et compatible avec l’accord de Paris, pensée pour s’adresser au plus grand nombre et conjuguer performance et impact environnemental.

Aujourd’hui, Goodvest a enrichi son offre avec un nouveau contrat : Goodlife, la première assurance-vie compatible avec l’accord de Paris, qui intègre à fois des unités de compte et le premier fonds en euros dédié à la lutte contre le dérèglement climatique.

Si vous êtes déjà client Goodvest ou si vous hésitez entre ces deux solutions, vous vous demandez peut-être en quoi Goodlife diffère de Goodvie, et laquelle correspond le mieux à vos besoins.

Dans cet article, nous vous présentons les principales différences entre ces deux contrats d’assurance-vie pour vous aider à faire un choix éclairé et adapté à votre profil d’investisseur.

Goodvie, Goodlife : points communs et différences

Goodvie et Goodlife sont deux contrats distincts, pensés pour répondre à vos objectifs, mais ces deux contrats partagent l’essentiel :

- Ce sont des contrats d’assurance-vie, bénéficiant du même cadre fiscal avantageux (notamment après 8 ans).

- Ces solutions sont toutes deux conçues selon la méthodologie d’investissement de Goodvest, qui repose sur des exclusions sectorielles ambitieuses, une sélection rigoureuse alignée avec les Accords de Paris, et une analyse approfondie de l’impact sur la biodiversité.

Lire aussi : Défiscalisation assurance vie : Optimiser la fiscalité des plus-values et de la transmission

Le fonds en euros

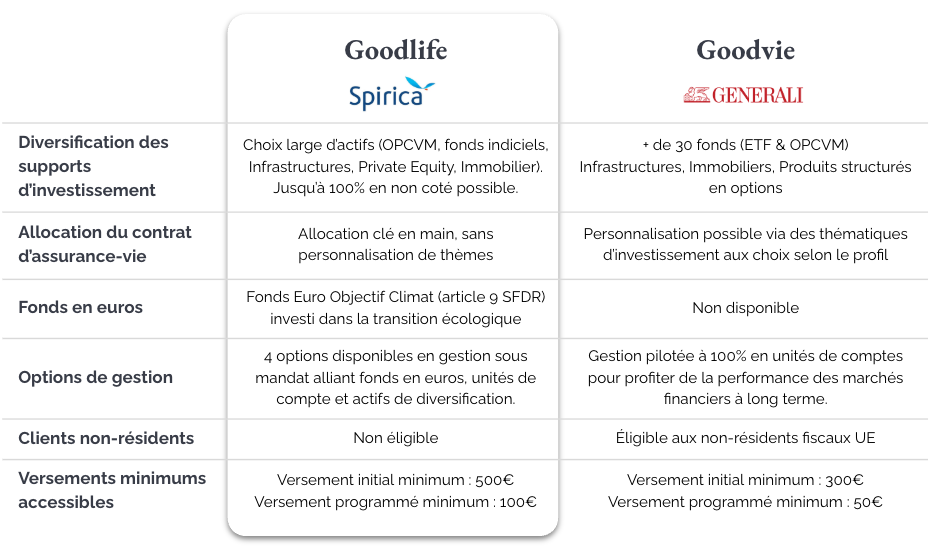

Goodlife est la première assurance-vie compatible avec l’accord de Paris et intégrant un fonds en euros, un support sécurisé qui protège le capital investi, tout en offrant un rendement modéré. Le Fonds Euro Objectif Climat est dédié à la lutte contre le réchauffement climatique à travers 2 objectifs d’investissement :

- L’atténuation et l’adaptation au changement climatique

- La gestion durable de nos ressources

Goodvie a longtemps été intégralement investie en unités de compte, qui peuvent offrir plus de performance sur le long terme mais présentent un risque de perte en capital. Depuis 2026, le contrat donne également accès à Vertessima, un fonds en euros assuré par Generali et classé article 8 SFDR, qui permet de sécuriser une partie de son épargne au sein du contrat.

Lire aussi : Assurance-vie : unités de compte ou fonds en euros ?

Goodlife sera plus adapté pour les épargnants averses au risque ou dont l’horizon d’investissement est proche, qui recherchent une part de sécurité dans leur épargne, sans pour autant faire de compromis sur l’impact environnemental.

Lire aussi : Faut-il investir dans un fonds euros en 2025 ?

La personnalisation

Avec Goodvie, nous vous proposons de personnaliser votre portefeuille en choisissant les thèmes d’investissement qui vous tiennent à cœur : Solutions climatiques, Forêts, Emploi et solidarité, Accès à l’eau… Vous avez également la possibilité d’ajouter des opportunités de diversification temporaires, comme des produits structurés (Goodvest Sérénité, Goodvest Altitude…), ou permanentes, comme de l’immobilier durable ou des infrastructures vertes non cotées.

Goodlife, de son côté, propose une expérience plus simple : vous choisissez l’un des 4 portefeuilles d’investissement standardisés (Basique, Essentiel, Impact 360° ou Économie réelle), chacun disponible en plusieurs profils de risque. Tout est pensé pour vous guider, vous faire gagner du temps et vous simplifier la vie.

Parmi ces portefeuilles, le portefeuille Économie réelle permet même d’investir à 100 % dans des actifs réels, comme l’immobilier et les infrastructures, ou du private equity — sans exposition aux marchés boursiers. Une option idéale pour celles et ceux qui souhaitent soutenir directement l’économie réelle tout en profitant des avantages de l’assurance-vie.

Lire aussi : Faut-il investir en Private Equity via une assurance-vie ?

Quelques différences pratiques

Au-delà de la stratégie d’investissement et des actifs disponibles, Goodvie et Goodlife présentent également quelques différences pratiques et administratives qu’il est important de garder en tête au moment de faire votre choix :

- L’assureur partenaire : Goodvie est assuré par Generali, troisième assureur européen. Goodlife est quant à lui porté par Spirica.

- Accessibilité aux non-résidents : Le contrat Goodvie peut être accessible aux non-résidents fiscaux français (sous condition des pays acceptés par l’assureur), ce qui n’est pas le cas de Goodlife, réservé aux résidents fiscaux en France.

- Montant minimum de versement : Le versement initial minimum lors de la souscription est de 300 € pour Goodvie et 500 € pour Goodlife, avec des versements mensuels obligatoires jusqu’à atteindre 1 000€ pour les deux contrats. Pour les versements mensuels programmés, le montant minimum est de 50€ pour Goodvie et 100€ pour Goodlife. Les versements ponctuels sont possibles à partir de 100€ quel que soit le contrat.

- Délai de traitement des rachats : Goodlife propose un traitement accéléré des demandes de rachat partiel, en 72 heures. Goodvie propose le traitement des rachats en 72h, à condition de conserver un montant minimum sur votre contrat. Autrement, le délai de traitement est de l’ordre de 10 jours.

Lire aussi : Rachat partiel d'assurance-vie : guide, fonctionnement et fiscalité

Pourquoi lancer une nouvelle assurance-vie ?

Le contrat Goodlife a été conçu pour répondre à une demande claire de nos clients : pouvoir investir de manière responsable tout en bénéficiant d’un fonds en euros, un support sécurisé prisé par de nombreux épargnants. Ce contrat vient compléter notre offre historique Goodvie, en proposant une approche différente, plus simple, mais toujours compatible avec l’accord de Paris.

Ce nouveau contrat est aussi une opportunité de diversification stratégique, pour Goodvest et ses clients. Goodvie est assuré par Generali, Goodlife par Spirica : deux assureurs, deux modèles de gestion. Cette diversité permet de répartir les risques et de mieux protéger votre épargne. Pour rappel, chaque contrat d’assurance-vie est garanti par l’État en cas de faillite de l’assureur, à hauteur de 70 000 € par assureur. Multiplier les contrats, c’est donc aussi multiplier les garanties.

Quelle assurance-vie vous correspond ?

Vous vous demandez peut-être quel contrat est le plus adapté à votre situation ? Avec la diversité des offres disponibles, il est parfois difficile de s’y retrouver. C’est pourquoi, chez Goodvest, nous vous accompagnons lors de votre parcours de souscription en vous proposant automatiquement le contrat qui correspond le mieux à votre profil, à vos objectifs et à votre appétence au risque.

Cette recommandation personnalisée vous permet de vous laisser guider, si vous ne savez pas vers quel contrat vous tourner. Vous pouvez bien sûr choisir de sélectionner un autre contrat si vous le souhaitez, à condition de remplir ses conditions d’éligibilité.

Il est également tout à fait possible d’ouvrir plusieurs contrats d’assurance-vie chez Goodvest. Il n’existe aucune limite à ce niveau, et cela peut s’avérer particulièrement pertinent pour diversifier vos supports d’investissement, répartir votre épargne entre plusieurs assureurs ou encore combiner différentes stratégies de gestion.

Lire aussi : Peut-on avoir plusieurs assurances vie ?

Enfin, si vous avez le moindre doute, n’hésitez pas à consulter notre FAQ ou à prendre rendez-vous avec l’un de nos conseillers financiers. Ils sont là pour vous accompagner dans vos choix et vous aider à construire une stratégie d’investissement qui vous ressemble.

Ouvrez une assurance-vie responsable

Découvrez votre portefeuille d'investissement personnalisé

Matthieu Silva Santos

Directeur de l'offre et de l'ISR

Matthieu Silva Santos définit la politique d'investissement de Goodvest et est garant de la conformité des investissements avec notre cahier des charges financier et extra-financier. Exigence sur les investissements la semaine, foulées le week-end : entre deux analyses, il enchaîne les kilomètres en course à pied, rando ou trail.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)