Les fonds en euros vont-ils remonter ?

Par

Goodvest

•

Le

25

/

08

/

2025

•

10

minutes de lecture

Les fonds en euros ont longtemps été synonymes de sécurité et de rendement modéré. Mais après des années de baisse, leurs performances repartent à la hausse depuis 2022, dans un contexte de remontée des taux obligataires. Alors, cette tendance va-t-elle se poursuivre en 2025 et au-delà ? Faut-il encore miser sur ces supports, ou envisager d’autres solutions pour dynamiser son épargne ?

%20(1).png)

Fonds en euros : retour sur leurs performances passées et les perspectives 2025

Longtemps considéré comme un placement refuge pour les épargnants prudents, le fonds en euros a vu sa rentabilité s’éroder progressivement au fil des décennies. Depuis les années 2000, son rendement moyen n’a cessé de baisser, sous l’effet combiné d’une politique monétaire accommodante et de taux obligataires très bas.

Mais la tendance s’est inversée après la crise du Covid-19. À partir de 2022, la remontée des taux d’intérêt, initiée par les banques centrales pour lutter contre l’inflation, a redonné de l’air aux fonds en euros. Résultat : leur performance est repartie à la hausse, doucement, mais sûrement.

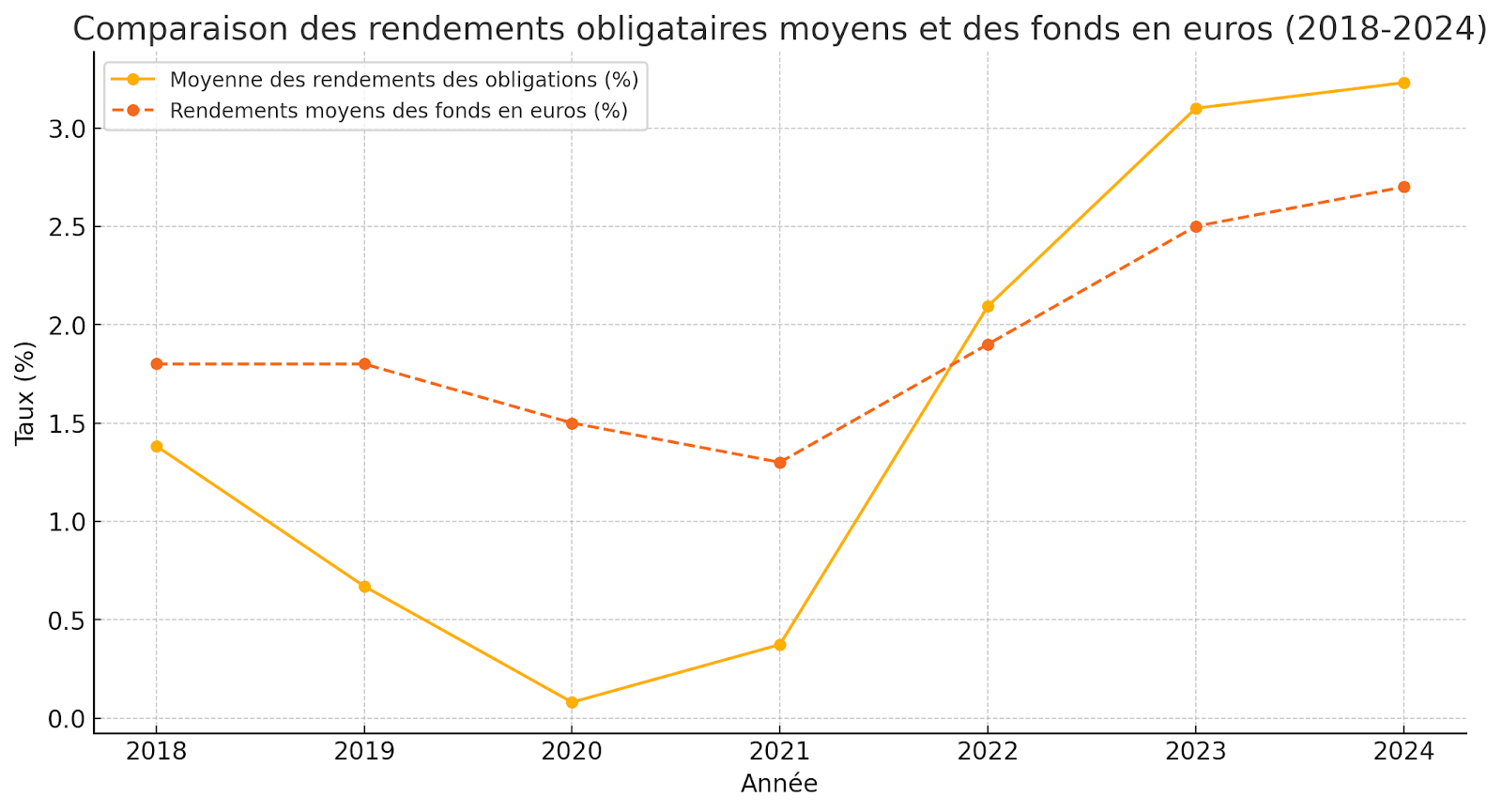

Voici un aperçu des rendements moyens constatés (ou prévus) ces dernières années :

| Année | Rendement moyen des supports en euros |

|---|---|

| 2025 (prévision) | 2,80% |

| 2024 | 2,50% |

| 2023 | 2,50% |

| 2022 | 1,90% |

| 2021 | 1,30% |

| 2020 | 1,30% |

| 2019 | 1,50% |

| 2018 | 1,80% |

| 2017 | 1,80% |

| 2016 | 1,90% |

| 2015 | 2,30% |

| 2014 | 2,50% |

Sources : Goodvalueformoney

Ces chiffres traduisent clairement un rebond des performances, amorcé en 2022 et amplifié en 2024. Et au vu des dynamiques en cours, il est probable que cette tendance haussière se poursuive en 2025 et au-delà, du moins pour certains fonds. Pour comprendre pourquoi, il est essentiel de s'intéresser aux mécanismes qui influencent la performance des fonds en euros.

Lire aussi : Assurance-vie : faut-il garder ses fonds en euros ?

Quels facteurs influencent le rendement des fonds en euros ?

Le capital investi dans un fonds en euros est garanti, ce qui rassure de nombreux épargnants. En revanche, sa performance n’est pas garantie : elle dépend de plusieurs paramètres, à commencer par la nature des actifs détenus dans le fonds. Pour bien comprendre les mécanismes de rendement, il faut donc s’intéresser à la structure même des fonds en euros et aux conditions de marché qui les influencent.

La composition des fonds en euros

Un fonds en euros est un produit d’épargne à capital garanti, généralement proposé dans le cadre d’une assurance-vie. Il est constitué d’un portefeuille d’actifs financiers, dont la très grande majorité est composée d’obligations d’État et d’entreprises de la catégorie “investment gade”, c’est-à-dire avec un très faible risque de défaut de remboursement (selon les agences de notation). Ce sont ces obligations, assorties d’un taux fixe, qui génèrent les intérêts redistribués aux épargnants.

À cela peuvent s’ajouter :

- une part minoritaire d’actifs immobiliers (SCPI, OPCI…) ;

- des actions ;

- parfois, des actifs dits alternatifs.

La composition exacte dépend de la politique d’investissement de l’assureur, mais l’objectif est toujours de sécuriser le capital tout en offrant un rendement stable dans le temps.

Comment les taux obligataires dictent la performance des fonds en euros ?

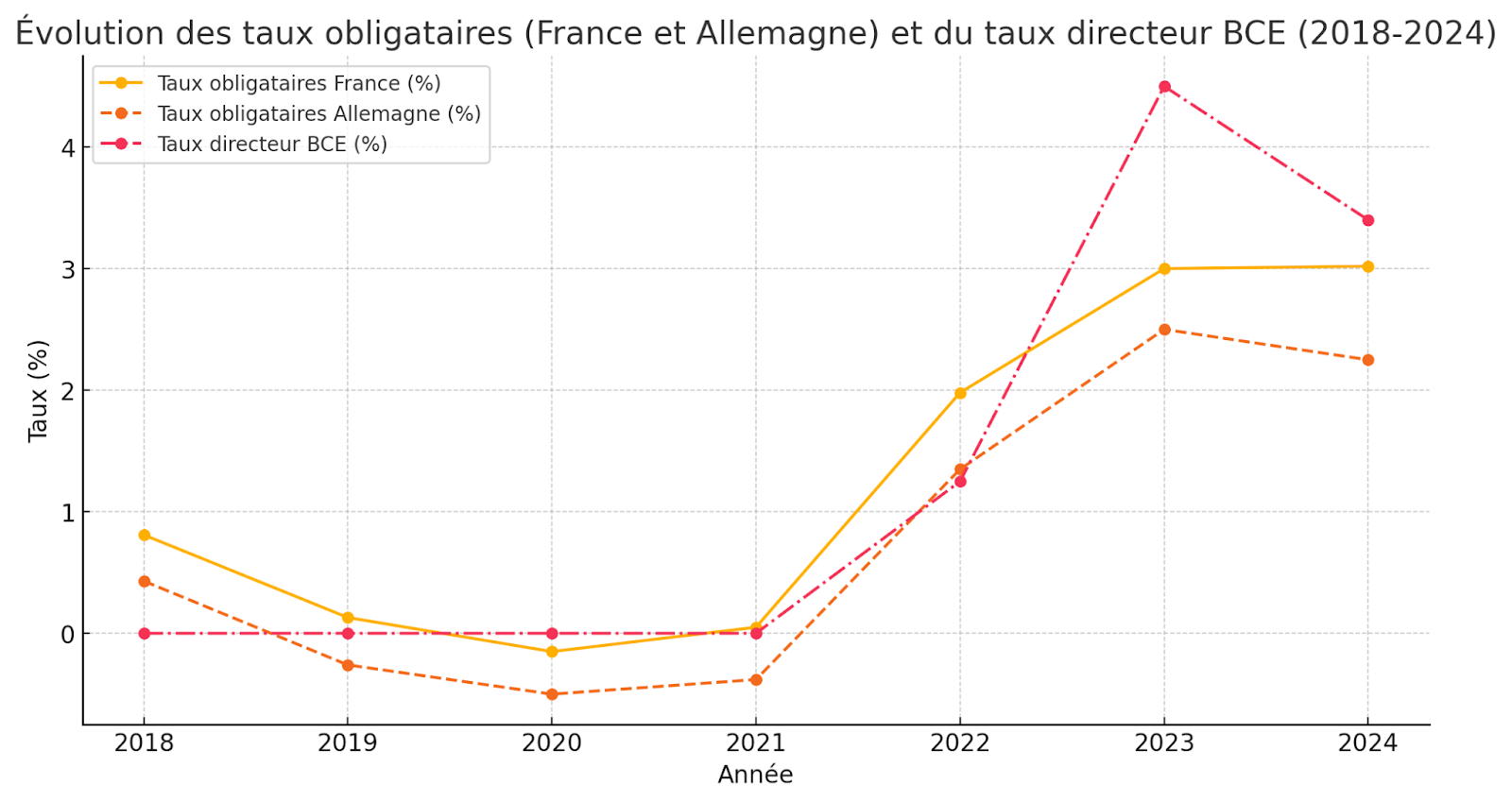

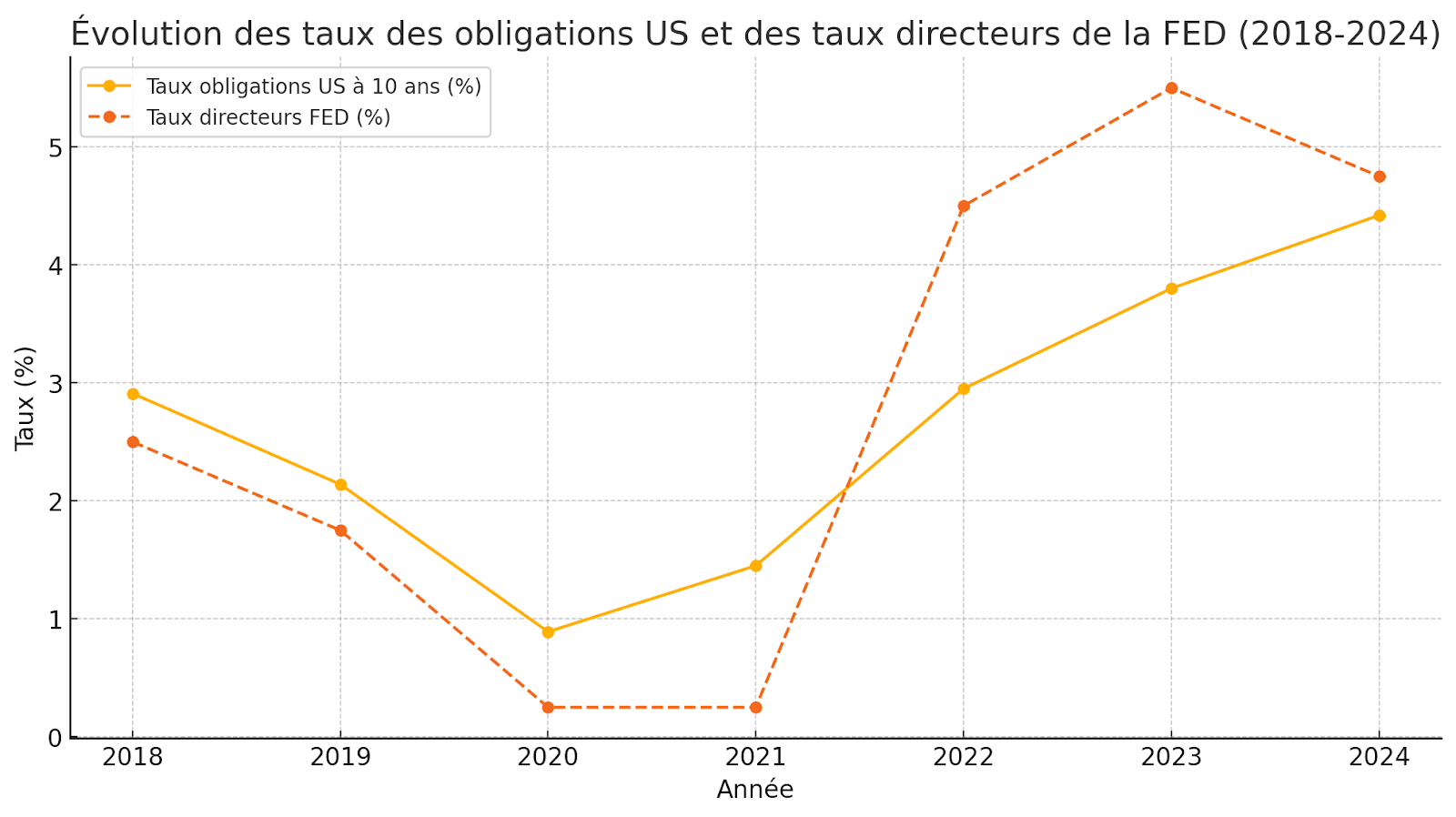

Le rendement d’un fonds en euros dépend fortement du niveau des taux obligataires. Lorsque les taux montent, les nouvelles obligations émises offrent des coupons plus élevés. Les fonds en euros peuvent alors renouveler leur portefeuille avec des obligations plus rémunératrices, ce qui augmente progressivement leur performance.

Entre 2022 et 2024, les taux des obligations d’État et d’entreprise investment grade ont nettement progressé, poussés par le relèvement rapide des taux directeurs des banques centrales (notamment la BCE). Cela a permis aux assureurs d’intégrer dans leurs fonds des actifs bien plus rentables que ceux acquis dans les années précédentes.

Cependant, les effets de cette hausse ne se font sentir qu’avec un certain décalage temporel. En effet, les obligations sont généralement souscrites pour plusieurs années : les anciennes, moins rentables, continuent de "peser" sur la performance globale tant qu’elles n’arrivent pas à échéance. Cet effet peut être accentué par la politique de distribution de bénéfice des assureurs.

C’est ce phénomène d’inertie qui explique pourquoi la remontée (ou la baisse) des rendements des fonds en euros est progressive.

Lire aussi : Faut-il investir dans un fonds euros en 2025 ?

Nouveaux vs anciens fonds en euros : pourquoi leurs rendements divergent

Tous les fonds en euros ne se valent pas, et en 2025, l’écart de performance entre les différents contrats peut être significatif. L’une des principales raisons de ces écarts tient à la date de création du fonds et à sa capacité à profiter de la remontée des taux.

Les anciens fonds : freinés par le passé

Les fonds en euros traditionnels, souvent lancés il y a plusieurs décennies, sont encore largement composés d’obligations souscrites avant 2022, à des taux historiquement bas (souvent entre 0,5 % et 1,5 %). Ces obligations à faible rendement continuent de peser sur la performance globale du fonds tant qu’elles n’ont pas été renouvelées.

Résultat : même si les nouvelles obligations achetées par le gestionnaire sont plus rentables, il faut du temps pour que leur effet positif se répercute pleinement sur le rendement global du fonds. C’est pourquoi ces anciens fonds affichent encore des performances assez modestes, souvent autour de 2 % à 2,5 % brut en 2024.

Les nouveaux fonds : taillés pour un meilleur rendement

À l’inverse, certains assureurs ont lancé récemment des fonds en euros de nouvelle génération, spécialement conçus pour tirer parti des conditions de taux actuelles. Ces fonds sont construits avec une part beaucoup plus importante de nouvelles obligations à taux élevé, et parfois avec des actifs dynamiques mieux sélectionnés.

C’est le cas, par exemple, du fonds en euros Objectif Climat proposé par Goodvest, qui a servi un rendement net de frais (brut de fiscalité) de 3,31 % en 2024. En plus de profiter d’obligations récentes, ce fonds est orienté vers le financement de la transition écologique, ce qui en fait un produit à la fois performant et aligné avec des objectifs durables.

Ouvrez une assurance-vie fonds en euros responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

L’impact de la participation aux bénéfices et des réserves techniques (PPB)

En plus des revenus issus des obligations et autres actifs, les assureurs disposent d’un levier puissant pour lisser et renforcer le rendement des fonds en euros : la participation aux bénéfices (PB) et les provisions pour participation aux bénéfices (PPB).

Qu’est-ce que la PPB ?

Lorsqu’un assureur réalise une performance supérieure à ce qu’il décide de redistribuer immédiatement aux assurés, il peut mettre en réserve une partie des bénéfices non versés. Ces sommes sont placées dans la PPB, un mécanisme prudentiel encadré par la réglementation, qui peut être utilisée pendant une période de jusqu’à 8 ans pour compléter les rendements futurs.

Un amortisseur de volatilité... mais aussi un accélérateur temporaire

La PPB joue donc un rôle d’amortisseur en période de taux bas, mais peut aussi servir à booster ponctuellement les rendements, notamment dans un contexte de remontée des taux. C’est ce que certains assureurs ont commencé à faire en 2023 et 2024, en puisant dans leurs réserves pour soutenir ou améliorer les taux servis, même si les actifs du fonds n’ont pas encore tous été renouvelés à des conditions plus favorables.

Une utilisation stratégique selon les assureurs

L’utilisation de la PPB varie fortement d’un assureur à l’autre. Certains préfèrent lisser les performances dans le temps, tandis que d’autres l’activent pour envoyer un signal fort au marché et attirer de nouveaux épargnants.

Dans tous les cas, la PPB reste un élément technique, mais essentiel à prendre en compte pour comprendre pourquoi deux fonds en euros affichant une composition d’actifs similaires peuvent avoir des rendements très différents d’une année sur l’autre. Il peut donc fausser la perception d’une remontée durable des taux, malgré une érosion progressive des taux obligataires.

Fonds en euros : jusqu’où peuvent-ils remonter ? Nos scénarios pour 2025 et au-delà

Après deux années consécutives de reprise, les fonds en euros suscitent un regain d’intérêt. Mais cette remontée est-elle durable ? Peut-on s’attendre à une poursuite de l’amélioration des rendements, ou à une stabilisation (voire un plafonnement) dans les années à venir ? Tour d’horizon des scénarios possibles.

Une montée progressive des rendements à court terme des fonds en euros

À court terme, les fonds en euros récemment constitués ou ayant reconfiguré leur allocation vers des obligations à haut rendement devraient encore profiter d’un contexte favorable. En effet, ces fonds ont pu intégrer dans leur portefeuille des titres offrant des taux bien supérieurs à ceux des années précédentes. Résultat : leur performance devrait continuer de progresser en 2025 et 2026, même si la dynamique globale des taux commence à ralentir.

Lire aussi : Fonds en euros : quels rendements attendus pour 2025 ?

Ce contexte est d’autant plus intéressant que l’inflation est en baisse. Le rendement réel, c’est-à-dire le rendement net d’inflation, devient alors un indicateur clé de performance.

Par exemple, le fonds en euros Objectif Climat de Goodvest, proposé dans l’assurance-vie Goodlife, a affiché en 2024 un rendement brut de 3,31 %, contre une moyenne de 2,50 %. Avec une inflation annuelle de 2 % en France, le rendement réel de ce fonds atteignait déjà 1,31 %. Si ce rendement se maintient ou progresse légèrement en 2025, et que l’inflation descend à 0,7 % comme anticipé, le taux de rendement réel pourrait atteindre 2,61 %, voire davantage.

Autrement dit, la période actuelle est particulièrement propice pour les fonds en euros récents, dont la performance corrigée de l’inflation pourrait connaître un véritable rebond sur les deux prochaines années.

Ouvrez une assurance-vie fonds en euros responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Une stabilisation à moyen terme du rendement des fonds en euros

À moyen terme, les perspectives deviennent plus nuancées. Si les taux obligataires venaient à se stabiliser (ce qui semble probable à horizon 2026-2027, sauf choc inflationniste majeur), la dynamique haussière des fonds en euros pourrait marquer un palier, voire une baisse.

La raison est simple : les nouvelles obligations souscrites par les assureurs offriront alors un rendement plus faible que celles acquises durant la phase de hausse. Si les flux de collecte restent importants, cela obligerait les assureurs à acheter des titres moins rémunérateurs, ce qui diluerait mécaniquement la performance moyenne du fonds.

Par ailleurs, certains fonds à haut rendement risquent d’attirer une part importante de nouveaux capitaux. Cela pourrait déséquilibrer leur portefeuille, les forçant à investir une partie croissante des versements dans des obligations à faible taux, réduisant progressivement leur rendement global.

Dans ce scénario, la performance des fonds en euros pourrait se stabiliser autour de 2,5 à 3 % brut, avant de connaître une lente érosion à mesure que les obligations anciennes et plus rentables arrivent à échéance.

Une baisse des rendements des fonds en euros à long terme

À l’horizon 2028–2030, deux grands scénarios se dessinent, chacun susceptible d’influencer significativement l’évolution des rendements des fonds en euros.

Scénario 1 : une baisse des taux pour soutenir la croissance

Si l’inflation reste durablement maîtrisée à un niveau bas, les banques centrales (notamment la BCE) pourraient être amenées à réduire à nouveau leurs taux directeurs pour relancer une croissance économique en perte de vitesse. Dans un tel contexte, les taux obligataires repartiraient à la baisse, réduisant mécaniquement le rendement des nouvelles obligations souscrites par les assureurs.

Cela entraînerait, progressivement, une érosion du rendement des fonds en euros, qui seraient alors contraints d’intégrer dans leurs portefeuilles des titres faiblement rémunérateurs. Le niveau de performance pourrait alors revenir autour de 1,5 % brut, comme observé au cours des années 2015 à 2021.

Scénario 2 : une hausse des taux pour contenir une inflation structurelle

À l’inverse, certains facteurs structurels, comme le recul de la mondialisation, les tensions géopolitiques ou encore la raréfaction des ressources naturelles et énergétiques, pourraient raviver durablement les pressions inflationnistes. Dans ce cas, les banques centrales seraient contraintes de maintenir des taux d’intérêt élevés, voire de les augmenter davantage, pour contenir cette inflation "de fond".

Dans ce scénario, les rendements obligataires resteraient durablement élevés, ce qui profiterait aux fonds en euros dans leur gestion à long terme. Toutefois, cette configuration pourrait aussi s’accompagner d’une plus grande volatilité économique, rendant plus complexe la gestion des flux d’épargne et la stabilité de la performance dans le temps.

Conseil de Goodvest : Dans ce scénario, bien que les taux des fonds en euros pourraient augmenter, leur rendement réel en raison de l’inflation serait négatif. Cette situation serait particulièrement problématique pour votre épargne.

Optimiser le rendement de votre fonds en euros avec une stratégie diversifiée

Le fonds en euros reste une excellente solution pour placer son épargne à court terme, notamment grâce à la garantie du capital et à la hausse récente de ses rendements. Il convient parfaitement aux épargnants recherchant de la sécurité tout en bénéficiant d’une rémunération stable, supérieure à celle des livrets réglementés dans certains cas.

Mais si votre horizon de placement est plus long ou si votre tolérance au risque est modérée, il est possible d’aller plus loin. En combinant le fonds en euros avec d’autres classes d’actifs (comme l’immobilier ou les actions) vous pouvez construire une allocation diversifiée, plus dynamique, sans renoncer à la sécurité.

Avec cette stratégie :

- le fonds en euros joue le rôle de stabilisateur, réduisant la volatilité globale de votre épargne ;

- les supports plus dynamiques (actions, immobilier, etc.) agissent comme moteurs de performance, surtout sur le long terme.

C’est exactement l’approche que nous avons choisie pour concevoir notre nouvelle assurance-vie fonds en euros Goodlife. Sa base repose sur un fonds en euros majoritairement investi en obligations vertes, sélectionnées pour leur impact environnemental et leur potentiel de rendement supérieur à la moyenne du marché. Cette base sécurisée est ensuite dynamisée par des supports durables, tels que :

- des fonds immobiliers responsables,

- et des actions d’entreprises sélectionnées pour leurs critères environnementaux, sociaux et de gouvernance (ESG).

Ce modèle permet de conjuguer sécurité, performance et engagement environnemental, dans une stratégie long terme adaptée aux enjeux actuels.

Ouvrez une assurance-vie fonds en euros responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)