Assurance vie : faut-il garder ses fonds en euros ?

Par

Félix Rivierre

•

Le

08

/

07

/

2025

•

5

minutes de lecture

Depuis la hausse des taux d’intérêt intervenue en 2022, les fonds en euros ont vu leurs performances augmenter en moyenne mettant fin à la longue chute des rendements observée durant la décennie précédente. Maintenant que les perspectives semblent meilleures, faut-il garder son assurance-vie fonds en euros ?

Qu’est-ce qu’une assurance-vie fonds en euros ?

L’assurance-vie fonds en euros est une forme d’assurance-vie monosupport qui est investie exclusivement dans un fonds en euros, lui-même majoritairement investi en obligations à faible risque offrant une garantie en capital aux investisseurs.

Lire aussi : L'assurance-vie expliquée aux nuls : le guide pour débutant

Conseil de Goodvest : Il est donc important de bien distinguer le contrat d’investissement (l’assurance-vie) qui permet d’investir dans le support d’investissement (le fonds en euros). L’assurance-vie est un contrat d’investissement qui peut être aussi investi dans des supports à capital non garanti qu’on appelle communément des unités de compte (mais présentant un risque plus ou moins important de perte en capital). Par exemple, l’assurance-vie Goodvest propose un fonds en euros (Objectif Climat), mais aussi des unités de compte et plus spécifiquement des fonds d’investissement responsable faisant la part belle aux thématiques d’investissement en accord avec les enjeux de notre siècle (transition écologique, accès à l’eau, exploitation durable des forêts…).

Lire aussi : Faut-il garder son assurance-vie en 2025 ?

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Qu’est-ce qu’un fonds en euros ?

Avant de vous expliquer dans quelle situation il peut être intéressant ou non de conserver son fonds en euros en assurance-vie, il apparaît important de bien comprendre son fonctionnement.

Fonds en euros : un fonds à capital garanti

Le fonds en euros est un fonds à capital garanti, c'est-à-dire que vous ne pouvez théoriquement pas perdre de l’argent avec ce type de support. Cette garantie se situe à deux niveaux :

- Au niveau du capital : Même si le fonds en euros réalise des pertes, votre capital initial ne peut décroitre.

- Au niveau des intérêts perçus : Les intérêts antérieurement acquis sont compris dans la protection du capital. C’est ce qu’on appelle l’effet cliquet du fonds en euros.

Cette garantie du capital est la raison principale pour laquelle de nombreux épargnants peu avertis choisissent ce support en pensant faire le choix de la sécurité. Mais nous verrons que ce n’est pas forcément un choix judicieux.

Conseil de Goodvest : Théoriquement, en investissant dans un fonds en euros, votre épargne est en sécurité. Le seul risque pourrait venir de la faillite du fonds en euros lui-même en cas de crise systémique. Mais, l’État couvre la perte subie par un épargnant en cas de faillite d’un assureur jusqu’à 70 000 euros par assureur. À noter que cette garantie d’État couvre tout type d’assurance-vie, peu importe qu’il s'agisse d'une assurance-vie, fonds en euros ou en unité de compte. Dès lors, si votre assurance-vie fonds en euros ne dépasse pas 70 000 euros, vous êtes totalement protégé. Pour augmenter cette limite, vous pouvez par exemple ouvrir plusieurs assurances-vie auprès de différents assureurs.

Lire aussi : Assurance-vie fonds en euros : quels sont les dangers ?

Investi majoritairement dans des obligations et des titres de créance à court terme

Pour servir du rendement aux investisseurs, le fonds en euros doit investir l’épargne collectée dans des actifs financiers. Puisque le capital est garanti, le fonds ne peut pas prendre beaucoup de risques, sous peine de devoir assumer les pertes pour le compte des épargnants. C’est la raison pour laquelle il est investi majoritairement dans des obligations à faible risque (OAT Françaises, Allemandes, US etc…), mais à faible rendement. Les obligations sont des titres de créances à long terme permettant d’emprunter de l’argent contre intérêts.

Une petite partie du fonds en euros est aussi investie dans des actifs plus risqués tels que des actions cotées et des actifs immobiliers. Cette composante permet de dynamiser l’épargne, sans pour autant augmenter proportionnellement le risque et ainsi augmenter la performance servie aux investisseurs.

Jusqu’ici, nous avons décrit un fonds en euros classique, mais il existe plusieurs types de fonds en euros définis selon notamment la composition de leur actif :

- Fonds en euros dynamiques ou diversifiés : ces fonds visent à générer un rendement plus élevé en investissant une partie de l'actif dans des placements plus risqués, tels que les actions, l'immobilier ou d'autres classes d'actifs, tout en garantissant le capital.

- Fonds en euros immobiliers : ces fonds se spécialisent dans les investissements immobiliers, comme les SCPI ou OPCI, en complément des obligations. Leur objectif est de profiter de la performance du secteur immobilier, tout en offrant une garantie du capital.

- Fonds en euros croissance ou Euro-croissance : créés pour dynamiser les fonds en euros, ces produits assurent une garantie du capital à terme (généralement après 8 ans), mais pas chaque année. Ils investissent une proportion plus élevée en actions ou autres actifs risqués, offrant ainsi un potentiel de rendement supérieur.

Les performances historiques des fonds en euros

Un faible rendement historique en hausse depuis 2022

Contrairement à de nombreux produits d’épargne sans risque, le rendement d’une assurance-vie fonds en euros n’est pas garanti dans le sens où il va dépendre de la performance du fonds.

Forcément, avec un actif peu risqué, le fonds en euros ne peut pas offrir une rentabilité mirobolante aux épargnants. Le rendement va donc dépendre de la performance de l’actif sous-jacent à savoir celle des obligations d’État à faible risque.

Ainsi, en moyenne, les fonds en euros ont pu servir en moyenne entre 2,50 % et 1,30 % de rendement annuel depuis les 10 dernières années. Pour vous donner un ordre d’idée, sur cette même période, le S&P 500 a servi une performance brute annuelle d’environ 18,5 %. Bien sûr, le risque pesant sur un investisseur positionné sur le S&P 500 est beaucoup plus élevé que sur un fonds en euros et les performances passées ne préjugent pas des performances futures.

Sources : France Assureurs (ex-FFA) : rendements assurance-vie et INSEE pour l’inflation

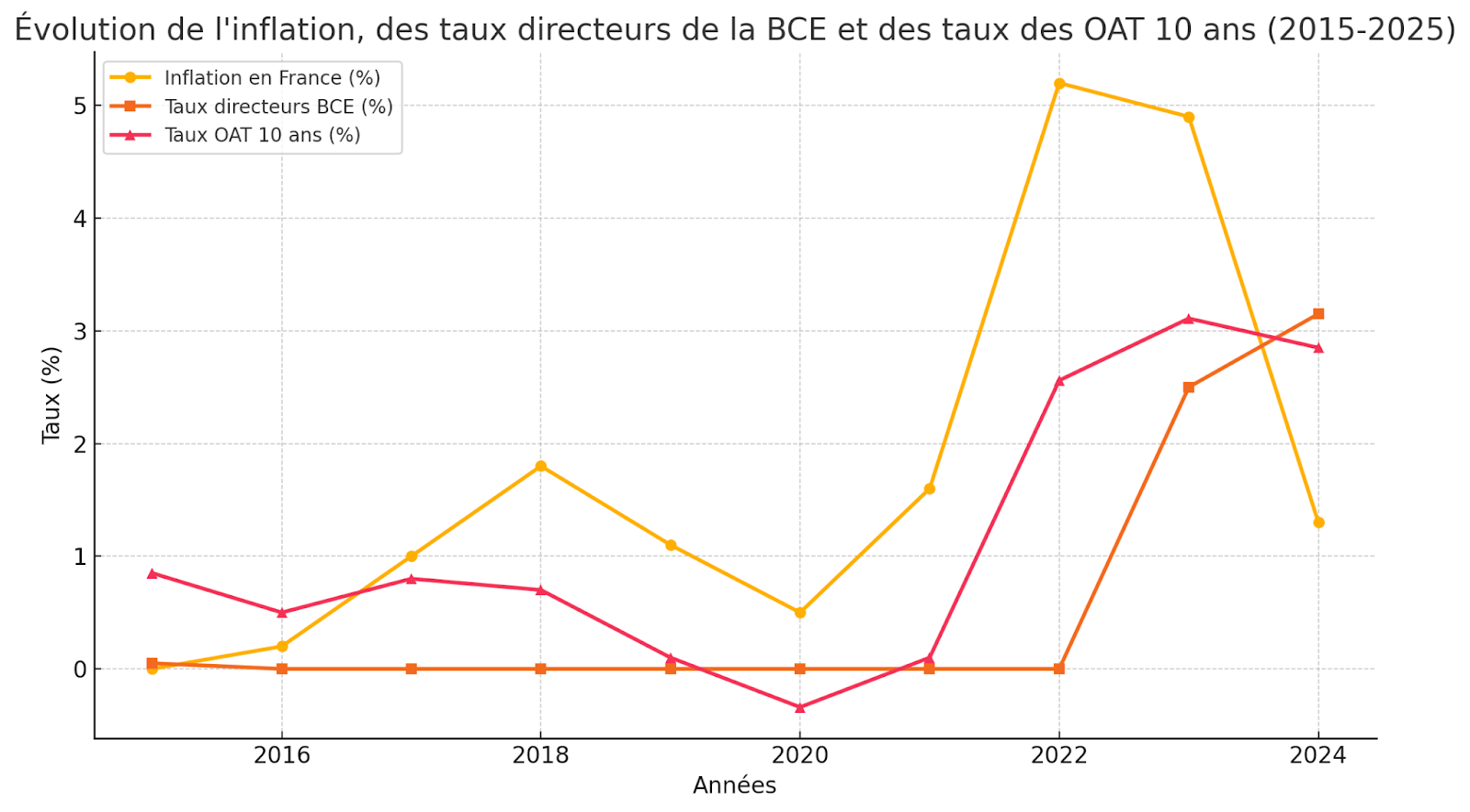

Cette faible performance moyenne des fonds en euros s’explique par la baisse persistante des taux d’intérêt des économies de l’OCDE entre 2010 et 2022. Comme vous pouvez le constater, on observe une forte corrélation entre, par exemple, les taux obligataires US (Treasury 10 ans) et les taux obligataires Français (OAT 10 ans) et le rendement moyen des fonds en euros.

Hausse des taux : le match entre nouveaux et anciens fonds en euros

Ceci dit, depuis 2022, nous assistons à une hausse massive des taux d’intérêt qui devrait inévitablement tirer à la hausse les rendements des assurances-vie fonds en euros. Toutefois, il faut être conscient que l’impact de cette hausse entraîne de nombreuses disparités notamment entre :

- Les anciens fonds en euros qui traînent dans leur actif des obligations à faible rendement souscrites avant 2022, tirant à la baisse la performance globale.

- Les nouveaux fonds en euros (créé après 2022) dont l’actif est majoritairement composé d'obligations ayant profité de la hausse des taux. En raison de l’inertie propre à la durée de vie des actifs obligataires, la performance devrait se maintenir durant plusieurs années même en cas de baisse des taux. C’est le cas par exemple du Fonds en Euros Objectif Climat proposé par Goodvest qui a proposé un rendement net de frais (hors fiscalité) de 3,31 % en 2024.

Le potentiel de performance des nouveaux fonds en euros est donc sans commune mesure avec les anciens (sauf exception). D’ores et déjà sur le plan de la stricte rentabilité, pour répondre à la question de conserver ou non son fonds en euros, il faut distinguer les nouveaux des anciens fonds en euros :

- Si c’est un nouveau fonds, il peut être judicieux de le conserver dans une optique de sécurisation du capital pour profiter d’un bon couple rentabilité/risque sur le moyen terme.

- Pour les anciens fonds en euros, sauf exception, il est certainement préférable de reconsidérer votre stratégie.

Dans tous les cas, le choix d’un fonds en euros qu’il soit ancien ou nouveau doit être en accord avec vos objectifs financiers. Dans la grande majorité des cas, ils ne conviennent pas aux investisseurs souhaitant placer leur épargne à long terme.

Lire aussi : Faut-il investir dans un fonds euros en 2025 ?

Pourquoi l’assurance-vie fonds en euros n’est pas adaptée pour investir à long terme ?

Depuis 10 ans, l’assurance-vie fonds en euros pose plusieurs problèmes au regard de la rentabilité proposée :

- Elle est souvent inférieure à l’inflation ;

- Sur le temps long, il existe des placements bien plus rémunérateurs pour une prise de risque plutôt faible au regard de l’horizon ;

- Les frais de gestion sont parfois trop élevés.

L’importance de l’inflation dans le choix des placements

Pour connaître la véritable rentabilité d’un actif ou d’un placement, il faut raisonner en taux réel. Cela signifie qu’il faut tenir compte de l’inflation, c'est-à-dire l’augmentation générale des prix, et la retrancher à la rentabilité effective.

Si le résultat est positif, votre épargne se valorise et vous gagnez en pouvoir d’achat. Dans le cas inverse, votre épargne se fait grignoter progressivement par l’inflation.

Par exemple, avec une inflation à 4 % et un rendement moyen net du fonds en euros à 2 %, le taux de rendement réel est de - 2 %. Ce n’est vraiment pas l’idéal.

Voici l’évolution du rendement moyen des fonds en euros après avoir retranché l’inflation en France.

Sources : France Assureurs (ex-FFA) : rendements assurance-vie et INSEE pour l’inflation

Remarque : Le taux de rendement est calculé hors fiscalité. Pour être plus exact, il faudrait retrancher la fiscalité du taux de rendement avant de retrancher l’inflation, ce qui diminuerait d’autant le rendement réel.

On constate que depuis 2011, les fonds en euros peinent à proposer un rendement supérieur à l’inflation. Mais quid de l’avenir ?

Il faut bien comprendre que la hausse des taux récente est une réponse des Banques Centrales pour juguler l’inflation. Il y a donc une causalité claire entre le niveau d’inflation, taux de la BCE et taux des actifs sans risque. Autrement dit, dans le paradigme économique actuel, le rendement des fonds en euros tend à long terme vers le niveau d’inflation, et parfois, selon les circonstances, se positionner en dessous comme c’était le cas durant les 10 dernières années.

Le coût d'opportunité de l’horizon de placement

D’autant que sur le long terme, il existe des placements potentiellement plus rémunérateurs (tels que l’assurance-vie Goodvest). Certes, le capital n’est pas garanti, et vous prenez des risques de pertes, mais l’horizon long et la diversification permettent de lisser la volatilité des marchés de sorte que vous augmentez drastiquement votre potentiel de rentabilité sans augmenter proportionnellement votre niveau de risque.

Sur le long terme, il est toujours préférable de prendre des risques plutôt que de voir votre épargne rongée par l’inflation.

Des frais de gestion important au regard du potentiel de rendement

En raison de leur popularité et de la garantie du capital, les assurances-vie proposant des fonds en euros n'hésitent pas à facturer des frais de gestion particulièrement élevés aux épargnants. Souvent entre 0,3 et 1 %, ils ont pu représenter plus de 50 % de la rentabilité brute. C’est excessif au regard du potentiel de ce type de placement…

Quelle alternative à l'assurance-vie fonds en euros pour investir à moyen et long terme ?

Pour faire fructifier votre épargne sur le long terme, il existe des contrats beaucoup mieux adaptés avec une bien meilleure rentabilité (mais avec un risque de perte tout de même) tels que :

- L’assurance-vie en unités de compte (comme celle de Goodvest pour investir notamment dans les fortes perspectives de croissance de la transition écologique)

- Le PER (plan épargne retraite) pour préparer votre retraite (et pourquoi pas de manière responsable avec le PER de Goodvest ?)

- Le PEA (plan épargne actions) pour vous constituer un portefeuille d’actions européennes ;

- Les produits structurés, qui sont des produits complexes permettant de générer un rendement lors de la réalisation d’un scénario de marché. Nous proposons chez Goodvest plusieurs produits structurés à impact conçus pour diversifier, protéger ou dynamiser votre épargne ;

- Le contrat de capitalisation, comme alternative patrimoniale intéressante à l’assurance-vie ;

- Le compte titre ordinaire pour vous créer votre propre portefeuille en accord avec votre stratégie d’investisseur en accédant à une large gamme de titres (mais sans avantages fiscaux).

Découvrez aussi nos guides sur :

- Quels sont les meilleurs placements à moyen terme ?

- Quelles sont les meilleures solutions d'épargne à long terme ?

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

L’assurance-vie fonds en euros est-elle le meilleur placement sans risque ?

Si vous souhaitez tout de même investir votre argent sans prendre de risque, des alternatives sont actuellement plus intéressantes que l’assurance-vie fonds en euros.

Les taux nets garantis du Livret A et LDDS

Le livret A et le LDDS (livret développement durable et solidaire) proposent aujourd’hui une rentabilité nette d’impôt de 2,4 % pour 2025 (probablement 1,7 % à partir d'août 2025). Le rendement est certain contrairement à celui du fonds en euros qui évolue selon la performance du fonds. De plus, les intérêts du Livret A et du LDDS sont exonérés d’impôts et de prélèvements sociaux.

Toutefois :

- les taux sont fixés par l’État et susceptibles d’évolution, notamment à la baisse en cas de reflux de l’inflation. Il est donc difficile d'espérer un rendement durablement supérieur à l’inflation.

- ces livrets sont plafonnés en dépôts de 22 950 euros pour le livret A et 12 000 euros pour le LDDS. Mais d’un point de vue patrimonial, avoir plus de 35 000 euros d’épargne de précaution sans risque semble plutôt contre-productif pour la majorité des épargnants.

Lire aussi : Combien faut-il laisser d'argent sur son compte courant ?

Le LEP (livret d’épargne populaire) pour les publics éligibles

Si vous êtes éligible au LEP (Livret épargne populaire) en raison de vos revenus, vous avez tout intérêt à maximiser ce livret jusqu’à son plafond de 10 000 euros. Il propose l’une des meilleures rentabilités sans risque du marché avec 3,5 % net annuel. Vous trouverez difficilement un meilleur couple rentabilité/risque.

À quoi sert l’assurance-vie fonds en euros ?

Se pose alors la question de savoir à quoi sert aujourd’hui l’assurance-vie fonds en euros. Rentabilité trop faible, frais de gestion élevés, alternatives plus intéressantes… Il existe toutefois de rares situations où elle peut encore avoir une utilité.

Un placement à court terme

L’assurance-vie fonds en euros reste encore viable en guise de placement à court terme dès lors qu'elle s'inscrit dans une stratégie patrimoniale globale. En effet, si vos différents livrets sont remplis, il est préférable d’ouvrir une assurance-vie fonds en euros que de viser les solutions bancaires d’épargne à terme (sauf exception) ou les livrets non réglementés.

Diluer le risque d’une assurance-vie multisupport

Les assurances-vie en unités de compte proposent différents profils d’investissement avec une prise de risque variable selon le profil et l’horizon. Pour moduler la prise de risque, le fonds en euros est une bonne solution permettant de garantir une partie du capital. La performance est alors cherchée sur une proportion plus ou moins importante d’actions cotées.

À noter qu’il est aussi possible de diluer le risque avec des fonds obligataires, bien que le risque de perte en capital ne soit pas couvert ou des ETF obligataires pour optimiser les frais de gestion.

Lire aussi : Dans quels cas est-il intéressant d'acheter des obligations ?

Conseil de Goodvest : Par exemple, chez Goodvest, nous proposons une assurance-vie avec un fonds en euros responsable (Objectif Climat) pouvant représenter jusqu’à 50 % de l’encours. Ce fonds en euros a servi en 2024 un rendement brut (net de frais de gestion) de 3,31 %, bien supérieure à la moyenne des fonds en euros cette même année (2,50 % brut en moyenne). Le reste de l’encours est investi sur des supports plus dynamiques dont le capital n’est pas garanti (actions et obligations) pour tenter d’atteindre des perspectives de performance supérieure ! Une solution idéale pour allier investissement responsable, perspective de rentabilité et protection partielle du capital !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

En cas de baisse des taux

Le fonds en euros étant majoritairement composé d’obligations, en cas de baisse des taux, la valeur des obligations détenues augmente. En cas de cession de l’actif, le fonds peut encaisser des plus-values qui pourront être versées aux épargnants augmentant ainsi le rendement. Il n'est donc pas improbable qu’une baisse des taux puisse augmenter temporairement la rentabilité des fonds en euros à l’avenir.

Pour transmettre son patrimoine de manière sécurisée

Enfin, l’assurance-vie n’est pas qu’un contrat d’investissement, il s’agit aussi d’une solution permettant de transmettre l’encours à des bénéficiaires désignés en cas de décès. Le capital transmis via une assurance-vie échappe aux règles de droit commun des successions et se voit appliquer une fiscalité très avantageuse (pour les versements réalisés avant les 70 ans du souscripteur).

L’assurance-vie fonds en euros permet alors de conserver le capital, sans prise de risque, pour le transmettre à courte et moyenne échéance dans le cadre par exemple de la préparation d’une succession.

Lire aussi : Quelle est la fiscalité de l'assurance-vie en cas de décès ?

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Félix Rivierre

Head of sales

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)