PER GMF : comment le transférer ?

Par

Goodvest

•

Le

20

/

11

/

2025

•

10

minutes de lecture

Vous avez souscrit un PER Cadencéo auprès de la GMF pour préparer votre retraite, mais vous vous interrogez aujourd’hui sur ses performances, ses frais ou son orientation d’investissement ? Vous n’êtes pas seul. Dans cet article, nous vous expliquons tout ce qu’il faut savoir sur le PER GMF, ses caractéristiques, ses points faibles… et comment le transférer facilement vers une solution plus performante et responsable, comme celle proposée par Goodvest.

%20(1).png)

Qu’est-ce que le PER GMF Cadencéo ?

Le PER GMF, également appelé PER Cadencéo, est un Plan d’Épargne Retraite individuel proposé par la GMF. Il s'agit d’un produit d’épargne long terme qui permet de se constituer un complément de revenus pour la retraite et de déduire fiscalement sur option les versements de son revenu imposable.

Lancé récemment dans le sillage de la loi Pacte, le PER Cadencéo se présente comme une solution d’épargne souple et accessible à tous les profils, notamment les agents de la fonction publique, cœur de cible historique de la GMF.

Ce contrat est un PER assurance multisupports, c’est-à-dire qu’il permet d’investir aussi bien dans un fonds en euros sécurisé que dans des unités de compte (UC) plus dynamiques. Il se distingue par deux modes de gestion principaux, qui laissent à l’épargnant la possibilité d’adapter sa stratégie en fonction de son horizon de placement, de sa sensibilité au risque et de ses objectifs à la retraite.

Ce produit vise à répondre à une double promesse : préparer sa retraite tout en sécurisant progressivement son capital à mesure que l’âge de départ approche.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Les modes de gestion disponible

Le PER GMF Cadencéo offre deux options pour gérer votre épargne retraite : la gestion à horizon et la gestion libre. Ces deux modes permettent d’adapter votre stratégie d’investissement en fonction de vos préférences et de votre tolérance au risque.

La gestion à horizon : automatisée et évolutive

Cette formule est conçue pour accompagner l’épargnant jusqu’à la retraite en sécurisant progressivement son capital. Le principe est simple : plus vous êtes éloigné de la retraite, plus votre épargne est investie dans des supports dynamiques (principalement en unités de compte). À l’inverse, à l’approche de la retraite, l’épargne est automatiquement réorientée vers des supports sécurisés, comme le fonds en euros.

Deux profils de gestion à horizon sont proposés :

- Gestion à horizon Prudente : une part plus importante est investie dans des supports sécurisés, dès le départ.

- Gestion à horizon Équilibrée : davantage orientée vers les supports dynamiques dans un premier temps, avant une sécurisation progressive.

Voici un exemple de répartition pour un épargnant de 25 ans :

- Profil Équilibré : 42,5 % d’unités de compte / 57,5 % de fonds en euros.

- Profil Prudent : 32,5 % d’unités de compte / 67,5 % de fonds en euros.

L’avis de Goodvest : On peut regretter l’absence de profils de gestion pilotée audacieux ou offensifs, qui permettraient une plus forte exposition aux unités de compte. Or, ce type de stratégie, bien que plus risquée, est souvent plus performant sur le long terme, ce qui est particulièrement adapté à l’horizon d’un PER notamment pour ceux qui souhaitent investir jeune.

Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

La gestion libre : pour une stratégie personnalisée

Si vous souhaitez piloter vous-même votre allocation, la gestion libre vous permet de répartir votre épargne entre les différents supports proposés dans le contrat. Vous pouvez ainsi choisir d’investir dans des fonds actions, obligataires ou monétaires selon vos convictions, vos objectifs et les opportunités de marché.

Cela vous donne une plus grande liberté, mais demande également une implication régulière dans le suivi et l’arbitrage de votre portefeuille.

Les types de supports d’investissement disponible

Le PER GMF Cadencéo permet d’investir votre épargne sur deux grandes catégories de supports : le fonds en euros et les unités de compte (UC).

Le fonds en euros GMF Vie

Le fonds en euros est un support sécurisé, qui garantit le capital investi (hors frais de gestion et fiscalité). C’est vers ce fonds que l’épargne est progressivement transférée dans le cadre de la gestion à horizon, à mesure que l’âge de la retraite approche.

Le fonds en euros dédié au PER GMF est un nouveau fonds, spécifique à ce contrat. Son taux minimum garanti pour 2025 est annoncé à 1,65 % net de frais de gestion.Sa performance en 2024 était de 2,70 % net de frais de gestion.

Les unités de compte (UC)

Les UC sont des supports plus dynamiques, permettant d’investir dans :

- des fonds actions,

- des fonds obligataires,

- et, plus rarement, dans des fonds thématiques ou ISR.

Ces supports ne garantissent pas le capital mais peuvent offrir un potentiel de rendement supérieur sur le long terme. Dans le contrat Cadencéo, les UC proposées sont majoritairement gérées par Covéa Finance, ce qui peut poser question sur la diversité et l’indépendance des choix d’investissement.

Il est également important de noter que :

- Le contrat ne propose aucun ETF, pourtant largement plébiscités par les épargnants pour leurs frais réduits et leur diversification efficace.

- L’offre de supports UC reste relativement limitée et peu lisible pour un investisseur novice.

Lire aussi : Comment bien diversifier son portefeuille ?

Quels sont les frais du PER Cadencéo ?

Avant de souscrire ou de transférer un Plan d’Épargne Retraite, il est essentiel d’analyser en détail les frais appliqués, car ceux-ci peuvent impacter significativement la performance de votre épargne sur le long terme.

Dans le cas du PER GMF Cadencéo, il convient de distinguer deux grandes familles de frais :

- Les frais du contrat PER (adhésion, versements, gestion, arbitrage…) ;

- Les frais des supports d’investissement (intégrés à la performance des unités de compte).

Les frais du contrat PER GMF

Le PER Cadencéo applique plusieurs types de frais au niveau du contrat lui-même. Ces frais sont facturés directement par l’assureur (GMF Vie).

| Type de frais | Montant maximal |

|---|---|

| Frais d’ouverture | 15 € (adhésion à l’ADERI) + 25 € frais de dossier |

| Frais sur versement | 2,00 % maximum sur chaque versement |

| Frais de gestion de l’enveloppe |

0,75 % / an pour la gestion des supports en unités de compte 0,75 % / an pour la gestion des supports fonds en euros |

| Frais d’arbitrage | 1 arbitrage / an gratuit, puis 0,50 % maximum par arbitrage (min 20 €, max 150 €) |

| Frais d’arrérage | 3 % |

Source : Frais du PER GMF

À noter : la gestion pilotée (à horizon) n'entraîne pas de surcoût par rapport à la gestion libre, ce qui constitue un point positif.

Les frais des supports commercialisés par la GMF dans son PER

En plus des frais visibles facturés au niveau du contrat, il est essentiel de prendre en compte les frais de gestion internes aux unités de compte (UC). Ces frais, souvent moins transparents, sont prélevés directement à la source, c’est-à-dire déduits de la performance brute affichée des fonds.

| Type de support | Frais de gestion moyens en % | Dont taux de rétrocession* |

|---|---|---|

| Fonds actions | 1,94 % | 0,96 % |

| Fonds obligations | 0,76 % | 0,47 % |

| Fonds immobilier | N/A | N/A |

| Fonds diversifiés | 1,75 % | 0,83 % |

Source : Frais du PER GMF

Bon à savoir : Les rétrocessions sont des commissions reversées par la société de gestion du fonds à l’assureur ou au distributeur du contrat (ici GMF). Elles sont prélevées sur les frais de gestion du support et peuvent représenter un conflit d’intérêts : l’intermédiaire pourrait privilégier les fonds les plus rémunérateurs pour lui, au détriment de la performance pour l’épargnant.

Le manque à gagner en raison des frais du PER GMF

Dans le cadre du PER GMF Cadencéo, ce sont principalement les frais liés aux supports utilisés dans la gestion à horizon qui posent problème. En effet, les fonds sélectionnés dans les profils Prudent et Équilibré affichent des frais de gestion moyens de 2,38 % par an.

Si l’on y ajoute les frais de gestion du contrat (0,75 %), les frais totaux atteignent en moyenne 3,13 % par an.

Ce niveau de tarification place le PER GMF parmi les contrats les moins compétitifs du marché. À titre de comparaison, le PER Goodvest :

- Ne facture aucun frais sur les versements,

- Et applique des frais totaux compris entre 1,50 % et 1,70 % par an, selon le profil choisi.

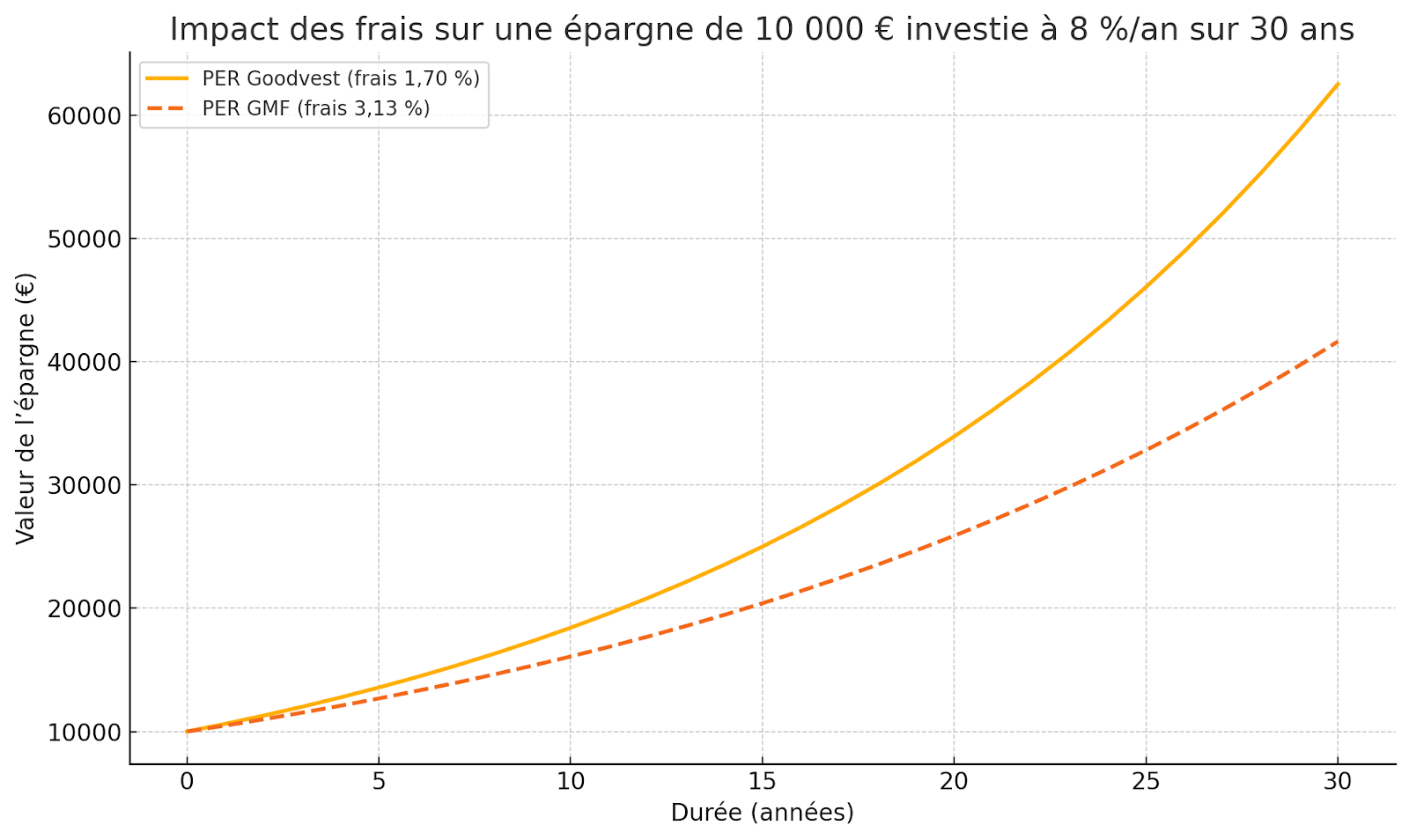

Voici le graphique comparatif de l’évolution d’un capital de 10 000 € investi à 8 % brut par an sur 30 ans, avec :

- 1,70 % de frais annuels pour le PER Goodvest ;

- 3,13 % de frais annuels pour le PER GMF.

Après 30 ans, voici les résultats pour un capital de départ de 10 000 € investi à 8 % brut par an :

- PER Goodvest (1,70 % de frais annuels) : 62 517 €

- PER GMF (3,13 % de frais annuels) : 41 643 €

- Écart de performance : 20 874 € de moins avec le PER GMF

Cela représente une perte de plus de 33 % de la valeur finale de votre épargne, uniquement en raison des frais plus élevés.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quels sont les supports proposés par le contrat PER Cadencéo ?

Le PER Cadencéo de la GMF repose sur une architecture multisupports. Il permet d’investir à la fois dans un fonds en euros sécurisé et dans des unités de compte (UC), plus dynamiques mais aussi plus risquées.

Selon le mode de gestion choisi (libre ou à horizon), l’épargne est répartie entre ces deux types de supports. La qualité et la diversité des supports proposés jouent un rôle central dans la performance à long terme du contrat.

Le support fonds en euros du PER de LCL

Le fonds en euros est le pilier sécurisé du PER Cadencéo. Il offre une garantie du capital brut investi, ce qui signifie que l’épargnant ne peut pas perdre d’argent sur ce support, hors fiscalité et prélèvements sociaux.

Le fonds en euros dédié au PER Cadencéo est un fonds nouveau, spécifique à ce contrat. Il a servi un rendement de 2,70 % net de frais de gestion en 2024, un taux légèrement supérieur à la moyenne des fonds en euros classiques.

Ce rendement reste attractif pour les profils très prudents, mais il reste inférieur à celui de certains fonds en euros récents, comme le fonds Objectif Climat de Goodvest : 3,31 % nets en 2024 (hors prélèvements sociaux), qui en plus présente de meilleur critères de durabilité au sens du SFDR.

Lire aussi : Fonds en euros : quels rendements attendus pour 2025 ?

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Les supports en unités de compte du PER Cadencéo

En complément du fonds en euros, le PER Cadencéo permet d’investir dans une sélection d’unités de compte (UC), qui offrent un potentiel de rendement plus élevé mais sans garantie du capital.

Les unités de compte proposées dans le PER GMF sont principalement des fonds gérés par Covéa Finance, la société de gestion du groupe mutualiste auquel appartient la GMF. On y trouve :

- Des fonds actions (investis en bourse, en France ou à l’international),

- Des fonds obligataires (prêts à des entreprises ou États),

- Des fonds diversifiés.

Ces supports sont utilisés aussi bien dans la gestion libre que dans la gestion à horizon (prudent ou équilibré), selon une grille de répartition établie par GMF Vie.

| Nom | Frais de gestion de l’actif | Perf 1 an | Perf 3 ans | Thème d’investissement |

|---|---|---|---|---|

| Covéa Actions Amérique A | 1,76 % | 9,83 % | 21,98 % | Grandes entreprises américaines |

| Covéa Actions Amérique Mid Cap A | n.d. | 2,84 % | 6,52 % | Moyennes capitalisations US |

| Covéa Actions Asie C | 1,61 % | 7,14 % | 19,44 % | Actions Asie émergente et développée |

| Covéa Actions Croissance C | 1,77 % | 2,73 % | 14,75 % | Sociétés européennes à forte croissance |

| Covéa Actions Europe Opportunités A | 1,70 % | 1,64 % | 18,84 % | Opportunités de croissance en Europe |

| Covéa Actions France C | 1,76 % | 6,09 % | 24,98 % | Marché actions françaises |

| Covéa Actions Investissement C | 1,12 % | 4,08 % | 21,13 % | Actions internationales diversifiées |

| Covéa Actions Japon C | 2,01 % | 9,33 % | 21,12 % | Marché actions japonaises |

| Covéa Actions Monde AC | 1,94 % | 3,16 % | 17,52 % | Actions mondiales diversifiées |

| Covéa Actions Solidaires C | 1,77 % | 2,26 % | 16,01 % | Actions solidaires & ISR en Europe |

| Covéa Aeris A | 1,80 % | 1,19 % | 13,87 % | Transition énergétique, air et climat |

| Covéa Aqua A | 1,74 % | -3,98 % | 14,59 % | Gestion durable de l’eau |

| Covéa Flexible ISR C | 1,66 % | 1,60 % | 8,31 % | Allocation flexible, approche ISR |

| Covéa Multi Emergents A | 2,23 % | 8,29 % | 14,09 % | Marchés émergents multi-régions |

| Covéa Multi Europe A | 2,64 % | 3,71 % | 19,77 % | Actions européennes diversifiées |

| Covéa Multi Immobilier A | 2,22 % | 1,38 % | 23,48 % | Immobilier coté européen |

| Covéa Multi Small Cap Europe A | 3,01 % | 7,18 % | 18,04 % | Petites capitalisations européennes |

| Covéa Oblig Inter C | 0,83 % | -1,16 % | -0,03 % | Obligations internationales diversifiées |

| Covéa Obligations C | 0,69 % | 2,15 % | 6,77 % | Obligations en euros |

| Covéa Obligations Convertibles AC | 1,02 % | 8,92 % | 16,44 % | Obligations convertibles mondiales |

| Covéa Perspectives Entreprises A | 1,78 % | 10,55 % | 17,57 % | PME et ETI françaises/Européennes |

| Covéa Profil Dynamique C | 2,19 % | 2,09 % | 11,09 % | Allocation diversifiée orientée actions |

| Covéa Profil Modéré C | 1,66 % | 2,03 % | 8,57 % | Allocation équilibrée prudente |

| Covéa Profil Offensif C | 2,38 % | 2,24 % | 13,34 % | Allocation actions offensive |

| Covéa Sécurité GC | 0,32 % | 2,45 % | 8,40 % | Monétaire euro sécurisé |

| Covéa Solis A | 1,83 % | 9,08 % | 30,81 % | Secteur énergie solaire & durable |

| Covéa Terra A | 1,87 % | -3,17 % | 9,60 % | Investissements liés à la terre & agriculture |

Source : Quantalys au 15/09/2025 et annexe 2 “Liste des supports disponibles sur le contrat PER Cadencéo”

Est-il possible de transférer le PER Cadencéo vers un autre PER ?

Oui, le transfert d’un PER individuel comme le PER Cadencéo vers un autre contrat est parfaitement possible, et encadré par la loi Pacte. Ce dispositif permet aux épargnants de comparer les offres disponibles sur le marché et de changer de contrat s’ils estiment que leur PER actuel n’est plus adapté à leurs objectifs ou s’ils souhaitent réduire leurs frais, accéder à d’autres supports ou adopter une approche plus responsable.

Le transfert peut concerner :

- un changement d’assureur (ex. : de GMF vers un autre acteur),

- ou un changement de type de contrat (de PER assurance vers PER bancaire ou inversement), bien que cela puisse parfois entraîner une fiscalité ou des frais spécifiques.

Ce transfert n’entraîne pas de fiscalité, à condition qu’il soit réalisé entre deux PER (qu’ils soient bancaires ou assurantiels), conformément à l’article L224-5 du Code monétaire et financier.

Combien coûte le transfert du PER Cadencéo ?

Le transfert d’un PER peut entraîner des frais de transfert sortant, fixés par l’assureur dans les conditions générales du contrat. Dans le cas du PER GMF Cadencéo, ces frais sont les suivants :

- 1 % maximum de frais de transfert, si le contrat a été ouvert depuis moins de 5 ans ;

- 0 % de frais si le contrat a plus de 5 ans.

Ces frais sont encadrés par la réglementation, conformément à l’article L224-40 du Code monétaire et financier, qui interdit aux assureurs de facturer plus de 1 % de frais pour un transfert sortant pendant les 5 premières années.

Bon à savoir : Goodvest prend en charge la majorité des démarches administratives lors d’un transfert, et ne facture aucun frais d’entrée, ni de transfert entrant.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Pourquoi envisager le transfert de son PER Cadencéo ?

Transférer son PER peut sembler complexe, mais c’est souvent une décision judicieuse pour optimiser son épargne retraite. Dans le cas du PER GMF Cadencéo, plusieurs éléments peuvent justifier un changement de contrat : niveau de frais, choix des supports, performance, ou encore engagement environnemental.

Réduire les frais pour optimiser la performance de l’épargne retraite

L’un des leviers les plus puissants pour améliorer la performance de son épargne retraite est la réduction des frais. Or, le PER Cadencéo appliquant jusqu’à 3,13 % de frais annuels en gestion à horizon, il se place parmi les contrats les plus coûteux du marché.

Ce niveau de frais pèse lourdement sur la performance nette du contrat, en particulier sur une période longue comme celle de la retraite. À titre d’exemple, un écart de 1,5 % de frais par an peut représenter plus de 20 000 euros de perte de capital sur 30 ans, pour une épargne initiale de 10 000 euros (comme illustré précédemment).

En comparaison, certains acteurs comme Goodvest proposent des PER :

- sans frais sur les versements,

- avec des frais de gestion totaux compris entre 1,50 % et 1,70 % par an.

Changer de PER, c’est donc potentiellement gagner plusieurs années de performance cumulée, sans avoir à épargner davantage.

Accéder à de nouveaux supports d’investissement

Un autre motif fréquent de transfert concerne la qualité et la diversité des supports d’investissement. Le PER Cadencéo de la GMF propose un nombre limité de supports, principalement issus de la gamme Covéa Finance, et n’inclut ni ETF (fonds indiciels cotés), ni véritables fonds thématiques ou responsables.

Ce manque de diversité peut freiner les épargnants souhaitant :

- Investir dans des secteurs porteurs comme les énergies renouvelables, la santé, l’eau ou la transition écologique ;

- S’exposer aux marchés via des fonds à faibles frais, comme les ETF ;

- Donner du sens à leur épargne en la plaçant dans des fonds alignés avec des critères extra-financiers exigeants (environnement, social, gouvernance).

En transférant leur PER vers un acteur comme Goodvest, les épargnants peuvent accéder à :

- Une gestion 100 % ISR (Investissement Socialement Responsable) ;

- Des ETF thématiques rigoureusement sélectionnés ;

- Une traçabilité de leur impact carbone et une conformité avec l’Accord de Paris.

Changer de PER, c’est donc aussi reprendre le contrôle sur l’orientation de son épargne et soutenir une économie plus durable.

Découvrez dès maintenant nos thèmes d'investissement !

Comment procéder au transfert du PER Cadencéo avec Goodvest ?

Bonne nouvelle : transférer votre PER Cadencéo vers une solution plus performante et responsable comme Goodvest est simple, rapide et sans frais d’entrée.

Les étapes clés :

- Simulez votre épargne sur le site de Goodvest en quelques clics.

- Ouvrez votre nouveau PER 100 % en ligne, selon votre profil.

- Autorisez le transfert, et Goodvest s’occupe de tout avec votre ancien assureur.

Le transfert est sans impact fiscal et généralement effectif en 2 à 3 mois. Votre épargne est alors replacée sur des ETF responsables sélectionnés selon vos objectifs.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)