Quels sont les meilleurs PER en 2026 ?

Par

•

Le

02

/

01

/

2026

•

10

minutes de lecture

Vous pensez que la retraite, c’est loin ? Justement : c’est maintenant qu’il faut s’y intéresser. Choisir le bon PER (Plan d’Épargne Retraite), c’est un peu comme planter un arbre, plus on s’y prend tôt, plus les fruits seront nombreux. Mais entre les frais, les supports et les promesses marketing, comment repérer les vraies bonnes options ? On a passé en revue les offres du marché pour vous présenter les meilleurs PER en 2026.

%20(1).png)

Bref rappel sur le fonctionnement et l’utilité du PER

Le Plan d’Épargne Retraite (PER) est une solution d’épargne à long terme mise en place par la loi Pacte de 2019. Son objectif est simple : permettre aux particuliers de se constituer une épargne dédiée à la retraite par capitalisation dans des conditions fiscales intéressantes.

Concrètement, vous versez de l’argent sur un PER pendant votre vie active. Cet argent est investi dans différents supports (fonds, ETF, immobilier, etc.) afin de générer une performance. À l’âge de la retraite, vous récupérez ce capital soit sous forme de rente viagère, soit sous forme de capital, ou une combinaison des deux. Dans certaines situations exceptionnelles (achat de résidence principale, décès du conjoint, invalidité…), il est également possible de débloquer les fonds de manière anticipée.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

La distinction entre PER individuel et PER entreprise

Il existe deux grandes catégories de PER, chacune répondant à des logiques différentes, mais complémentaires :

- Le PER individuel, accessible à toute personne majeure (ou mineure émancipée), permet de réaliser des versements volontaires. Ces versements peuvent être déduits de votre revenu imposable, dans la limite d’un plafond annuel, ce qui en fait un outil très intéressant pour optimiser sa fiscalité tout en préparant sa retraite.

- Le PER entreprise, mis en place dans le cadre professionnel, permet aux salariés de placer leur épargne salariale (participation, intéressement, abondement) dans des conditions fiscales avantageuses, tant pour l’employé que pour l’employeur.

Mise à jour Loi de Finances 2026 — Ce qui change pour le PER cette année

La Loi de Finances pour 2026 introduit trois évolutions importantes à connaître au moment de choisir votre PER :

- Fin de la déductibilité après 70 ans : depuis le 1er janvier 2026, les versements effectués sur un PER à partir de 70 ans ne sont plus déductibles du revenu imposable. Si vous approchez de cet âge, c'est un critère supplémentaire pour ne pas tarder à ouvrir et alimenter votre PER.

- Extension du report des plafonds à 5 ans : les plafonds de déduction non utilisés sont désormais reportables sur 5 ans (contre 3 ans auparavant), uniquement pour les plafonds générés à partir de 2026. Une opportunité de rattrapage supplémentaire pour ceux qui n'ont pas pu épargner régulièrement.

- Légère hausse de la fiscalité à la sortie : suite à la hausse de la CSG, le PFU applicable aux gains du PER est passé de 30 % à 31,4 %. Cette hausse reste modeste au regard de l'avantage fiscal à l'entrée pour les profils imposés à 30 % et au-delà, mais elle est à intégrer dans votre calcul d'arbitrage.

Vous pouvez ouvrir autant de PER que vous le souhaitez. Ces deux types de PER sont donc cumulables. Il est tout à fait possible (et même recommandé) de détenir à la fois un PER individuel et un ou plusieurs PER d’entreprise. Cette stratégie permet notamment de centraliser son épargne en transférant, par exemple, son PER d’entreprise vers son PER individuel en cas de départ de l’entreprise. Ainsi, vous restez maître de votre épargne retraite tout au long de votre carrière.

Bon à savoir : Le présent comparatif porte exclusivement sur les PER individuels, qui sont conçus pour vous accompagner tout au long de votre vie, quel que soit votre parcours professionnel. Et si jamais vous changez d’avis ou trouvez une offre plus avantageuse, il est facile de transférer son PER vers un autre établissement.

Lire aussi : Peut-on avoir plusieurs PER ?

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Nos conseils pour choisir le meilleur PER en 2026

Les frais du contrat PER

Lorsque vous choisissez un Plan d’Épargne Retraite, les frais appliqués doivent faire partie de vos premiers critères d’attention. En effet, les frais viennent réduire la performance nette de votre épargne, indépendamment des rendements réalisés. Sur plusieurs dizaines d’années, cela peut représenter une perte de capital significative.

Voici les principaux frais à examiner pour identifier un bon PER en 2026 :

- Frais de gestion : Ils sont prélevés annuellement en pourcentage de l’encours. Ils varient selon que vous investissez en unités de compte (UC) ou dans un fonds en euros. ces frais ne sont pas évitables, mais peuvent être optimisés !

- Frais sur versements : Appliqués à chaque versement. Les meilleurs PER n’en appliquent aucun.

- Frais d’arbitrage : Facturés lorsque vous modifiez l’allocation de votre contrat (achat/vente de supports). Les meilleurs PER les ont supprimés.

- Frais d’arrérages : Prélevés au moment de la conversion du capital en rente viagère. Ils sont souvent méconnus, car rarement mis en avant.

- Autres frais spécifiques : Certains contrats peuvent appliquer des frais divers (inactivité, sortie, gestion spécifique, etc.). L’important est la transparence de l’information.

À titre de référence, une étude menée par Retraite.com et le magazine Challenges sur 80 PER a établi les moyennes suivantes :

Source : Retraite.com

Un bon PER en 2026 affichera :

- Zéro frais sur versements

- Des frais de gestion sur unités de compte inférieurs à 0,80 %

- Aucune rétrocommission masquée ou frais dissimulés.

La maîtrise des frais est essentielle pour maximiser le rendement net à long terme. Nous allons maintenant illustrer leur impact concret.

Conseil de Goodvest : Pour consulter rapidement les frais d’un PER, nous vous recommandons de consulter le “Document contractuel des frais”. Il est normalement obligatoire sur les communications commerciales en ligne, bien que chez certains acteurs, il soit difficilement accessible. À titre d’exemple, voici le Document contractuel des frais du PER de Goodvest.

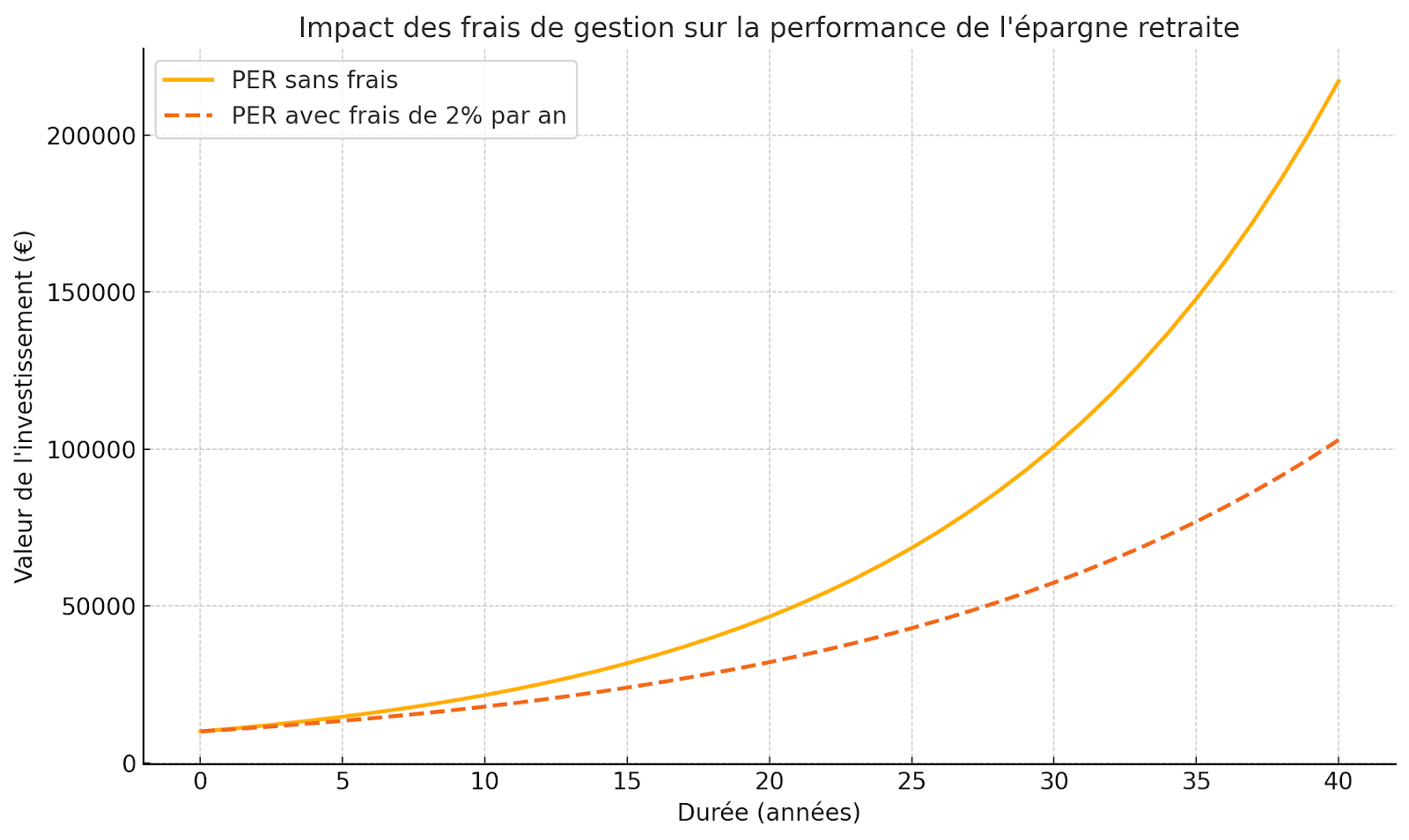

Comprendre l’impact des frais du PER sur votre épargne retraite

Pour mieux comprendre l’impact des frais sur votre épargne retraite, comparons deux PER sur une période de 40 ans avec le même investissement initial et le même rendement théorique (8 % / an). L’un est sans frais (ce qui n’existe pas dans la pratique), l’autre pratique des frais de 2 % / an.

Au bout de 40 ans, le manque à gagner en raison des frais de gestion de 2 % par an s'élève à 114 388 €. Cela illustre l'impact considérable des frais sur le long terme. En effet, plus la durée de placement est longue, plus l'impact des frais de gestion est important et affecte drastiquement la capitalisation des intérêts.

Choisir un PER avec des frais réduits peut faire une grande différence dans la performance de votre épargne.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les frais et la qualité des supports

Le PER est un contrat générique pour préparer votre retraite qui vous donne accès à une variété de supports pour y placer votre épargne retraite. En somme, le PER n’est qu’un véhicule d’investissement légalement encadré proposant des avantages fiscaux et des modalités de sortie spécifiques, l’épargne qui s’y trouve est investie dans différents supports pour la faire fructifier.

Les différents types de supports disponibles dans le PER

Généralement, il s’agit :

- De fonds d’investissement en gestion active spécialisé dans différents actifs (actions, obligations, immobiliers) ou dans certains secteurs géographiques (Monde, Europe, US, pays émergents…) ;

- De fonds d’investissement passif aussi appelés ETF : ces fonds sont cotés en bourse et se contentent de répliquer un indice spécifique (les 40 meilleures actions d’entreprises françaises par exemple) ;

- Des titres financiers en direct comme des actions d’entreprises et des produits dérivés (plus rare en pratique).

Chaque PER propose sa propre gamme de fonds plus ou moins large et de plus ou moins bonne qualité. La qualité d’un support s’apprécie au regard de trois critères principaux :

- Les frais : gestion, versements, sortie… À ne pas confondre avec les frais du PER qui viennent en supplément.

- Le couple rentabilité/risque : calculé en fonction de la variance des actifs détenus par le fonds et de leur rentabilité espérée.

- Sa capacité à battre son indice de référence : cette question se pose principalement pour les fonds en gestion active dont l’objectif théorique est de faire mieux que leur indice de référence (sinon autant se contenter de le répliquer purement et simplement, inutile de s’agiter à acheter et vendre à tour de bras).

Les frais potentiellement élevés des supports du PER

Le problème actuel au niveau des PER se situe au niveau des frais pratiqués par les supports. Il faut comprendre que le PER est une solution idéale pour les sociétés de gestion souhaitant commercialiser des produits d’investissement aux épargnants, parfois au détriment de ces derniers. Par manque de transparence du PER ou d’intérêt, de nombreux épargnants ignorent dans quoi leur PER est investi.

Certains gestionnaires conscients de cette réalité en profitent pour proposer des supports très coûteux en frais qui leur versent des rétrocommissions en fonction des frais facturés. Sans le savoir l’épargnant se retrouve alors à payer des frais exorbitants qui sur du long terme peuvent constituer un manque à gagner considérable.

Pour éviter cela, nous vous recommandons de vérifier :

- La liste des fonds proposés par le PER et principalement les frais facturés : Sauf exception, si les frais sont supérieurs à 1 % pour un fonds investi en actions cotées, il est fort probable que vous puissiez trouver moins chère pour le même résultat (via des ETF notamment)

- L’existence de rétrocommissions : Sur cette liste, les gestionnaires sont désormais obligés d’afficher dans leur tarif l’existence de rétrocommissions et leur montant pour chaque produit proposé.

- La présence de fonds maison : Si le fonds porte le nom d’une grande banque ou d’un assureur, c’est généralement mauvais signe. Tous les fonds maison ne sont pas à jeter, mais la méfiance doit être de rigueur notamment pour savoir si le but du fonds est d’enrichir la banque ou l’épargnant.

Conseil de Goodvest : Pour vérifier la qualité d’un support d’investissement, vous pouvez utiliser le site Quantalys.com. En plus de vous fournir toutes les informations utiles, il attribue une note à chaque fonds vous permettant de mesurer rapidement sa qualité. Bien sûr, cette note est attribuée automatiquement par un algorithme et ne saurait constituer le seul critère à prendre en compte !

La présence d’ETF pour optimiser les frais des supports du PER

Pour des raisons de performances et d’optimisation des frais, les meilleurs PER du marché proposent des ETF à leurs épargnants (fonds en gestion passive cotés en bourse). En effet, de nombreuses études, comme la célèbre étude SPIVA, démontrent que la grande majorité des fonds en gestion active font moins bien que leur indice de référence. Autrement dit, les ETF (répliquant strictement leur indice de référence) délivrent le plus souvent une bien meilleure performance que leur équivalent en gestion active.

Pour enfoncer le clou, les ETF sont beaucoup moins coûteux en frais que les fonds actifs.

Lire aussi : Quels ETF choisir pour se constituer un portefeuille responsable ?

Ceci dit, même si les ETF sont très populaires à juste titre, il existe des alternatives en gestion active intéressantes, parfois plus coûteuses, mais permettant de déployer une stratégie d’investissement plus complexe tels que des FCPR (Fonds Commun de Placement à Risque) pour investir dans des start-up / PME / ETI de manière diversifiée ou des SCPI (Société Civile de Placement Immobilier) pour investir notamment dans de l’immobilier locatif diversifié.

Conseil de Goodvest : Par exemple, nous proposons dans le PER Goodvest un FCPR dédié aux infrastructures vertes. Du fait de sa structure et de sa manière d’investir (financement direct d’entreprises au moyen de prêts obligataires), ce fonds est plus coûteux que les autres fonds proposés dans notre enveloppe. Nous l’avons choisi, car il vous permet d’investir directement dans la transition écologique en allouant vos capitaux à l’économie réelle pour profiter d’un potentiel de rendement supérieur et contribuer activement à la transition énergétique.

Investissez dans les infrastructures vertes

Pour diversifier votre investissement et financer des projets toujours plus concrets

La qualité et la performance du fonds en euros

Le fonds en euros est un support d’investissement très particulier que l’on retrouve dans certains contrats d’assurance-vie et PER. Sa spécificité ? Il garantit le capital investi, ce qui en fait une solution prisée par les épargnants les plus prudents, notamment à l’approche de la retraite.

Cependant, tous les PER ne proposent pas de fonds en euros. Pourquoi ? Car l’horizon de placement pour l’épargne retraite est généralement long (20 à 40 ans). Dans cette optique, investir uniquement dans des supports à capital garanti peut limiter fortement la performance espérée. Les unités de compte (UC), bien que plus volatiles, offrent un potentiel de rendement plus élevé sur le long terme (actions, immobilier, fonds thématiques...).

Cela dit, à mesure que l’épargnant se rapproche de l’âge de départ en retraite, il devient pertinent de sécuriser progressivement son capital. C’est là que le fonds en euros entre en jeu : il permet de stabiliser l’épargne tout en continuant à générer un rendement, certes modeste, mais régulier.

En 2026, un bon fonds en euros se distingue par un rendement net supérieur à la moyenne du marché, soit au moins 2,50 % net de frais. Il doit également afficher une politique d’investissement responsable et transparente.

Lire aussi : PER fonds euros : la bonne solution pour votre épargne retraite ?

Conseil de Goodvest : Tous les PER ne sécurisent pas le capital via un fonds en euros. Certains, comme le PER Goodvest, privilégient des fonds obligataires durables pour cette étape de transition. Bien que le capital n’y soit pas formellement garanti, le risque de perte y est très limité tout en permettant un meilleur alignement avec des critères environnementaux et sociaux.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les modes de gestion de l’épargne

La plupart des PER du marché proposent deux grands modes de gestion pour piloter votre épargne retraite : la gestion libre et la gestion pilotée. Le choix entre ces deux options dépend principalement de votre niveau d’expertise en investissement et de l’implication que vous souhaitez avoir dans la gestion de vos placements.

- La gestion libre vous laisse la main sur l’allocation de votre épargne. Vous sélectionnez vous-même les supports (fonds, ETF, immobilier…) et réalisez les arbitrages en fonction de vos anticipations. Cette solution s’adresse aux épargnants expérimentés, capables d’évaluer le couple rendement/risque et de suivre l’évolution des marchés.

- La gestion pilotée, en revanche, permet de déléguer entièrement la gestion à un professionnel. En fonction de votre profil de risque (prudent, équilibré, dynamique...), votre épargne est automatiquement investie et réajustée régulièrement. Cela vous permet de bénéficier d’une stratégie d’investissement cohérente sans avoir à intervenir vous-même.

Pour un grand nombre d’épargnants, la gestion pilotée représente la solution la plus adaptée. Elle assure une diversification maîtrisée, des arbitrages automatiques et une meilleure stabilité dans le temps.

Les meilleurs PER du marché vont encore plus loin en proposant des options d’optimisation complémentaires :

- La sécurisation progressive du capital : à mesure que vous vous rapprochez de la retraite, l’épargne est automatiquement orientée vers des supports plus prudents afin de limiter le risque de perte en capital.

- Les versements programmés : cette fonctionnalité permet de mettre en place des virements réguliers. En investissant à intervalles fixes, vous bénéficiez de l’effet de lissage des marchés, connu sous le nom de DCA (Dollar-Cost Averaging).

Bon à savoir : toutes ces options sont disponibles dans le PER de Goodvest, qui propose une gestion pilotée alignée avec vos objectifs financiers et extra-financiers, en tenant compte de votre appétence au risque et de votre horizon de placement.

PER en ligne ou PER traditionnel ?

L’accessibilité et la simplicité d’usage sont des critères à ne pas négliger dans le choix de votre Plan d’Épargne Retraite. Pouvoir consulter votre contrat à tout moment, suivre la performance de vos supports, effectuer des arbitrages en quelques clics, voire contacter un conseiller sans prendre rendez-vous physique sont autant d’éléments qui facilitent la gestion de votre épargne sur le long terme.

Aujourd’hui, deux grandes options s’offrent à vous :

- Le PER 100 % en ligne : accessible à tout moment via une interface web ou mobile. Il permet une souscription rapide, une gestion autonome et souvent des frais allégés grâce à la digitalisation complète du service.

- Le PER traditionnel : généralement proposé en agence bancaire ou par un conseiller en gestion de patrimoine. S’il peut convenir aux profils moins à l’aise avec le numérique, il implique souvent des rendez-vous, une gestion plus lente et des frais plus élevés.

Si vous êtes à l’aise avec les outils digitaux, le PER en ligne est très probablement le choix le plus judicieux. Vous bénéficiez d’une meilleure réactivité, d’une vision claire de votre épargne et d’une transparence accrue sur les frais.

C’est notamment le positionnement du PER Goodvest, entièrement accessible en ligne, sans compromis sur la qualité de l’accompagnement ni sur la personnalisation de votre stratégie d’épargne retraite.

Lire aussi : Quels sont les avantages et inconvénients d'ouvrir un PER en ligne ?

Les performances passées du PER sont-elles un bon indicateur ?

Lors de la comparaison de plusieurs PER, il peut être tentant de se baser sur leurs performances historiques. Pourtant, ce réflexe est à relativiser. Les performances passées, bien qu’informatives, ne doivent pas constituer un critère décisif pour les raisons suivantes :

- Elles ne garantissent en rien les performances futures : les marchés évoluent constamment. Un support performant hier peut sous-performer demain en raison de conditions économiques, réglementaires ou sectorielles nouvelles.

- Elles doivent toujours être analysées à la lumière du risque pris : par exemple, un PER investi à 100 % en bitcoin (ça n’existe pas, c’est juste pour l’exemple) aurait pu battre tous les autres sur une période donnée, mais dans un scénario baissier, il aurait aussi pu enregistrer des pertes massives.

- La performance dépend avant tout des supports choisis, non du PER lui-même : au sein d’un même contrat, les épargnants peuvent faire des choix très différents. Deux clients ayant souscrit au même PER peuvent ainsi obtenir des rendements totalement divergents, selon leur allocation et leur profil de gestion.

Conseil de Goodvest : Ne vous focalisez pas sur les rendements passés. Pour sélectionner un bon PER, privilégiez :

- des frais bas, qui améliorent mécaniquement la performance nette sur le long terme ;

- des supports de qualité, bien notés, transparents et alignés avec vos valeurs ;

- une diversification intelligente, adaptée à vos objectifs et à votre horizon de placement.

C’est cette combinaison qui vous offrira les meilleures chances de faire fructifier sereinement votre épargne retraite.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Notre comparatif des meilleurs PER de 2026

Pour vous aider à y voir plus clair parmi les nombreuses offres de PER disponibles sur le marché, nous avons réalisé un comparatif des principaux contrats accessibles en 2026. Cette sélection se base sur plusieurs critères objectifs : frais de gestion, frais sur versement, frais d’arbitrage, diversité des supports proposés, et présence d’ETF.

Cependant, il est important de rappeler que ce comparatif ne prend pas en compte les frais indirects, en particulier :

- Les frais de gestion des supports d’investissement, souvent prélevés directement par les sociétés de gestion et peu visibles pour l’épargnant ;

- Les éventuelles rétrocommissions, qui peuvent alourdir les frais totaux ;

- La qualité réelle des fonds proposés, qui influence fortement la performance future.

Ainsi, un PER peut afficher des frais d’enveloppe très faibles tout en intégrant des supports très coûteux (frais de gestion > 2 %, frais sur versement, etc.). Par exemple, les frais totaux du PER de Goodvest (supports inclus) sont compris entre 1,55 % et 1,75 % / an, faisant de ce contrat l’un des plus compétitifs du marché !

La prudence reste donc de mise dans le choix de votre PER. Il ne suffit pas de comparer les frais d’entrée ou de gestion du contrat : il est tout aussi crucial de scruter les frais des supports, la stratégie d’investissement proposée, et la transparence de l’information fournie.

Lire aussi : Plan Épargne Retraite : en quoi consiste le PER assurance ?

Est-il possible de changer de PER facilement ?

L’un des grands atouts du Plan d’Épargne Retraite (PER) est sa portabilité. Contrairement à certains anciens dispositifs d’épargne retraite, le PER permet de transférer votre épargne d’un contrat à un autre à tout moment, sans remettre en cause les avantages fiscaux déjà acquis.

Concrètement :

- À partir de la 5ᵉ année de détention, le transfert est totalement gratuit ;

- Avant cette échéance, les frais de transfert sont légalement plafonnés à 1 % de l’épargne transférée.

Autrement dit, si vous avez souscrit un PER avec des frais trop élevés, une offre peu transparente ou des performances décevantes, tout n’est pas perdu : vous pouvez changer de contrat et transférer votre épargne vers un PER plus performant ou mieux aligné avec vos objectifs.

Cela vous permet d’optimiser votre stratégie retraite au fil du temps, sans devoir tout recommencer.

Lire aussi : Comment transférer son PER facilement ?

Transférer facilement votre PER avec Goodvest

Chez Goodvest, le transfert de votre ancien PER vers un PER responsable est simple, rapide et 100 % en ligne.

Il vous suffit de :

- Compléter un formulaire de transfert sur l’espace dédié ;

- Signer électroniquement votre demande ;

- Laisser Goodvest s’occuper du reste : démarches auprès de l’ancien assureur, suivi administratif, notification en cas de blocage.

Vous êtes informé à chaque étape, sans paperasse, sans déplacement, et sans rupture dans la gestion de votre épargne.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Questions fréquentes sur le Plan Épargne Retraite

Quel est le rendement d’un PER ?

Est-il intéressant d’ouvrir un PER à 60 ans ?

Pourquoi je perds de l’argent sur mon PER ?

Peut-on débloquer son PER avant la retraite ?

Quel est le plafond de déduction fiscale du PER ?

Comment transférer son ancien PER vers un nouveau contrat ?

Quelle est la fiscalité à la sortie du PER ?

PER ou assurance vie : quel placement choisir pour la retraite ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)