Fiscalité des comptes-titre : fonctionnement et optimisation

Par

Matthieu Silva Santos

•

Le

03

/

07

/

2025

•

7

minutes de lecture

La fiscalité des comptes-titres est un sujet clé pour tout investisseur souhaitant mieux maîtriser la rentabilité nette de ses placements. Contrairement à des enveloppes comme le PEA ou l’assurance-vie, le compte-titres ordinaire ne bénéficie d’aucun avantage fiscal particulier. Toutefois, en comprenant son fonctionnement et les différentes options d’imposition disponibles, il est possible d’en optimiser la fiscalité.

.avif)

Bref rappel sur le fonctionnement d’un compte-titres ordinaire

Le compte-titres ordinaire (CTO) est une solution d’investissement flexible permettant d’accéder à une large gamme d’actifs financiers. Contrairement à des enveloppes comme l'assurance-vie ou le PEA, il ne bénéficie d'aucun avantage fiscal particulier, mais il offre une grande liberté de gestion.

Concrètement, avec un compte-titres, vous pouvez acheter et vendre :

- des actions françaises et internationales ;

- des obligations ;

- des OPCVM (organismes de placement collectif en valeurs mobilières) ;

- des ETF (fonds indiciels cotés) ;

- d’autres produits financiers comme les certificats ou les warrants.

Le fonctionnement est relativement simple : une fois le compte ouvert auprès d'une banque ou d'un courtier, vous pouvez réaliser librement vos opérations d’investissement. Vous restez propriétaire direct des titres achetés, ce qui vous donne droit aux éventuels dividendes et autres revenus associés.

À noter cependant : toute opération générant un gain (dividendes, intérêts, plus-values de cession) sera imposable, et ce, indépendamment du fait que vous réinvestissiez ou retiriez les fonds.

Lire aussi : Compte-titres : avantages et inconvénients

Comment sont imposés les gains réalisés avec compte titres ordinaire ?

Investir via un compte-titres ordinaire (CTO) offre une grande liberté d'action, mais cela implique aussi d'accepter une fiscalité immédiate sur les revenus et les plus-values. Contrairement aux enveloppes fiscales comme l’assurance-vie ou le PEA, le CTO ne permet pas de différer l’imposition. Les gains sont ainsi taxés dès l'année de leur réalisation, même si vous ne retirez pas l’argent de votre compte.

L’imposition des gains pour l’année de leur réalisation

Avec un CTO, plusieurs types de revenus sont susceptibles d’être imposés. Voici les principales sources de gains constituant des faits générateurs d'imposition :

- Dividendes perçus sur les actions détenues ;

- Intérêts issus d'obligations ou de placements monétaires ;

- Plus-values de cession lors de la revente de titres à un prix supérieur à celui d'achat.

Chaque gain est déclaré et imposé indépendamment du mouvement des fonds sur le compte. Cela signifie que même en l'absence de retrait, vous devrez déclarer ces revenus lors de votre déclaration annuelle.

Pour rappel, si vous souhaitez bénéficier d’une fiscalité plus avantageuse, il peut être pertinent d’envisager d’autres solutions d’investissement, comme celles proposées par Goodvest, qui privilégie des enveloppes fiscales (assurance-vie et PER notamment) alignées avec vos objectifs financiers et environnementaux.

Remarque : lors du versement de certains revenus (dividendes et intérêts principalement), un Prélèvement Forfaitaire Non Libératoire (PFNL) de 12,8 % est appliqué automatiquement par l’établissement financier (à ne pas confondre avec le PFU, Prélèvement Forfaitaire Unique). Il s'agit d'un acompte sur l'impôt dû, qui sera ensuite régularisé lors de votre déclaration de revenus. Une dispense de ce prélèvement est toutefois possible sous conditions de ressources.

Régime fiscal par défaut du CTO : le PFU ou flat tax de 31,4 %

Par défaut, les gains réalisés sur un compte-titres ordinaire (CTO) sont soumis au Prélèvement Forfaitaire Unique (PFU), aussi appelé flat tax, instauré en 2018.

Ce régime fiscal prévoit une imposition forfaitaire globale de 31,4 %, qui se décompose ainsi :

- 12,8 % d’impôt sur le revenu ;

- 18,6 % de prélèvements sociaux.

Le PFU s'applique de manière automatique à l'ensemble des revenus financiers issus du CTO : dividendes, intérêts, et plus-values de cession. Ce mécanisme vise à simplifier l'imposition et à éviter des calculs complexes selon le barème progressif de l'impôt sur le revenu.

À noter que si vous avez perçu des dividendes ou des intérêts, vous êtes d'abord soumis au Prélèvement Forfaitaire Non Libératoire (PFNL) à hauteur de 12,8 % lors du versement, comme évoqué précédemment. Ce prélèvement constitue un acompte imputable sur le PFU définitif.

Pour la majorité des contribuables, le PFU est la solution la plus simple et souvent la plus avantageuse en termes de charge fiscale. Il permet également de sécuriser une partie de l’imposition dès l'encaissement des revenus sans mauvaises surprises lors de la déclaration annuelle.

Régime fiscal sur option du CTO : le barème marginal de l’impôt sur le revenu

Bien que le Prélèvement Forfaitaire Unique (PFU) soit appliqué par défaut aux gains réalisés sur un compte-titres ordinaire (CTO), il est possible d'opter pour l'imposition au barème progressif de l'impôt sur le revenu.

Lors de votre déclaration annuelle, vous pouvez choisir d’intégrer l’ensemble des revenus financiers de l’année (intérêts, dividendes, plus-values) à vos autres revenus imposables (salaires, revenus immobiliers, etc.). Vos gains seront alors imposés selon votre tranche marginale d’imposition.

Quelques points importants à connaître :

- L'option pour le barème est globale : elle concerne tous les revenus financiers de l'année, pas uniquement ceux issus du CTO.

- Cette décision est irrévocable pour l’année fiscale en question.

Le choix de cette option peut permettre de bénéficier de certains abattements fiscaux selon les types de revenus financiers. Par exemple :

- Abattement de 40 % sur les dividendes bruts perçus ;

- Abattement pour durée de détention sur certaines plus-values de cession de titres de PME acquis avant le 1er janvier 2018.

Attention : même en cas d'option pour le barème, vous resterez redevable des prélèvements sociaux de 17,2 %, prélevés indépendamment.

Dans quel cas est-il intéressant de prendre l’option pour le barème d’imposition avec un CTO ?

Si le Prélèvement Forfaitaire Unique (PFU) est généralement plus avantageux et plus simple pour la majorité des contribuables, dans certaines situations spécifiques, opter pour l'imposition au barème progressif peut être plus judicieux. Cette décision doit être mûrement réfléchie car elle impacte l’ensemble de vos revenus financiers pour l'année.

Explorons les situations où le barème pourrait optimiser la fiscalité du CTO !

Une tranche marginale d’imposition inférieure au PFU

L'option pour le barème progressif peut être avantageuse si votre tranche marginale d’imposition (TMI) est inférieure à 12,8 %, soit le taux du PFU appliqué aux revenus financiers (hors prélèvements sociaux).

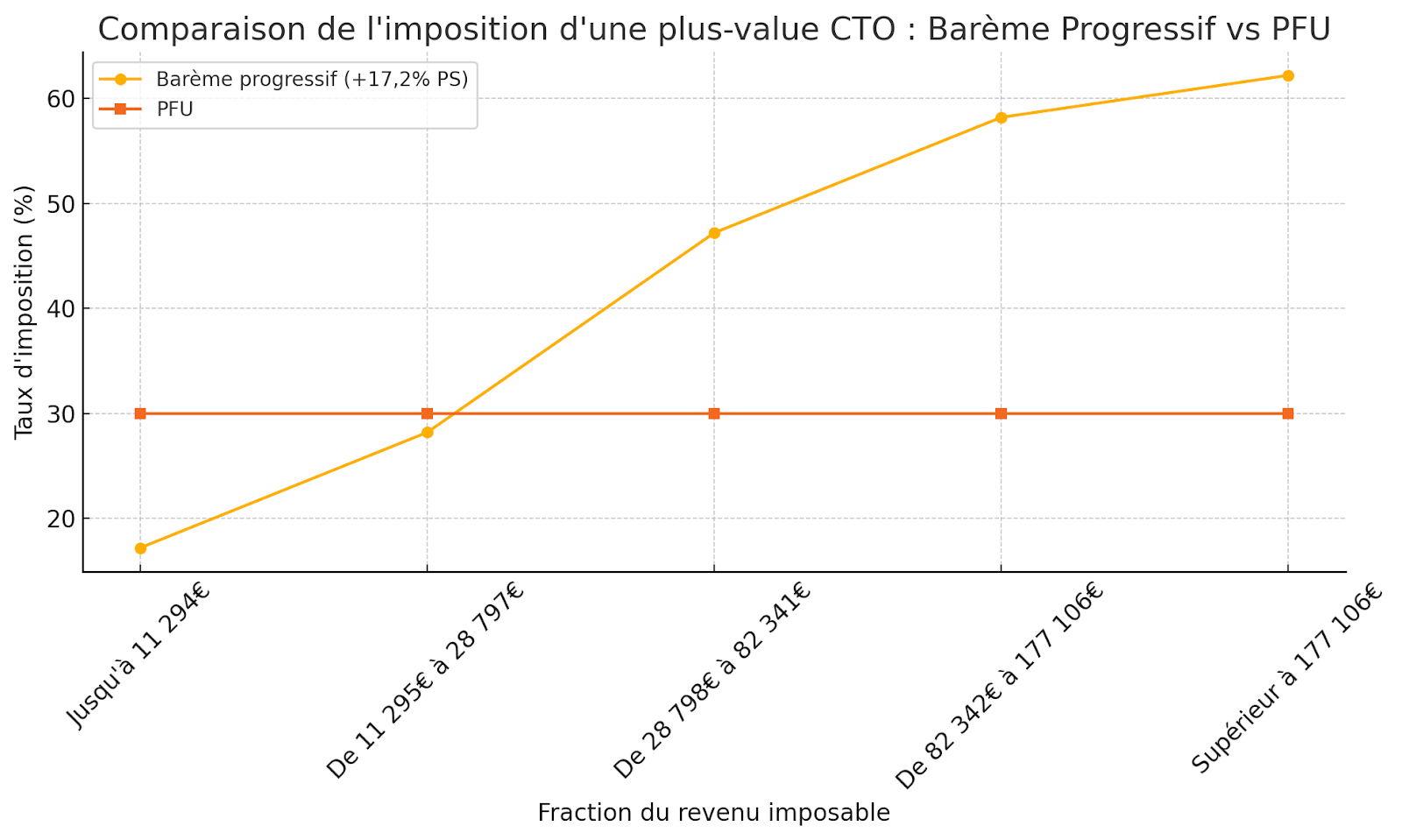

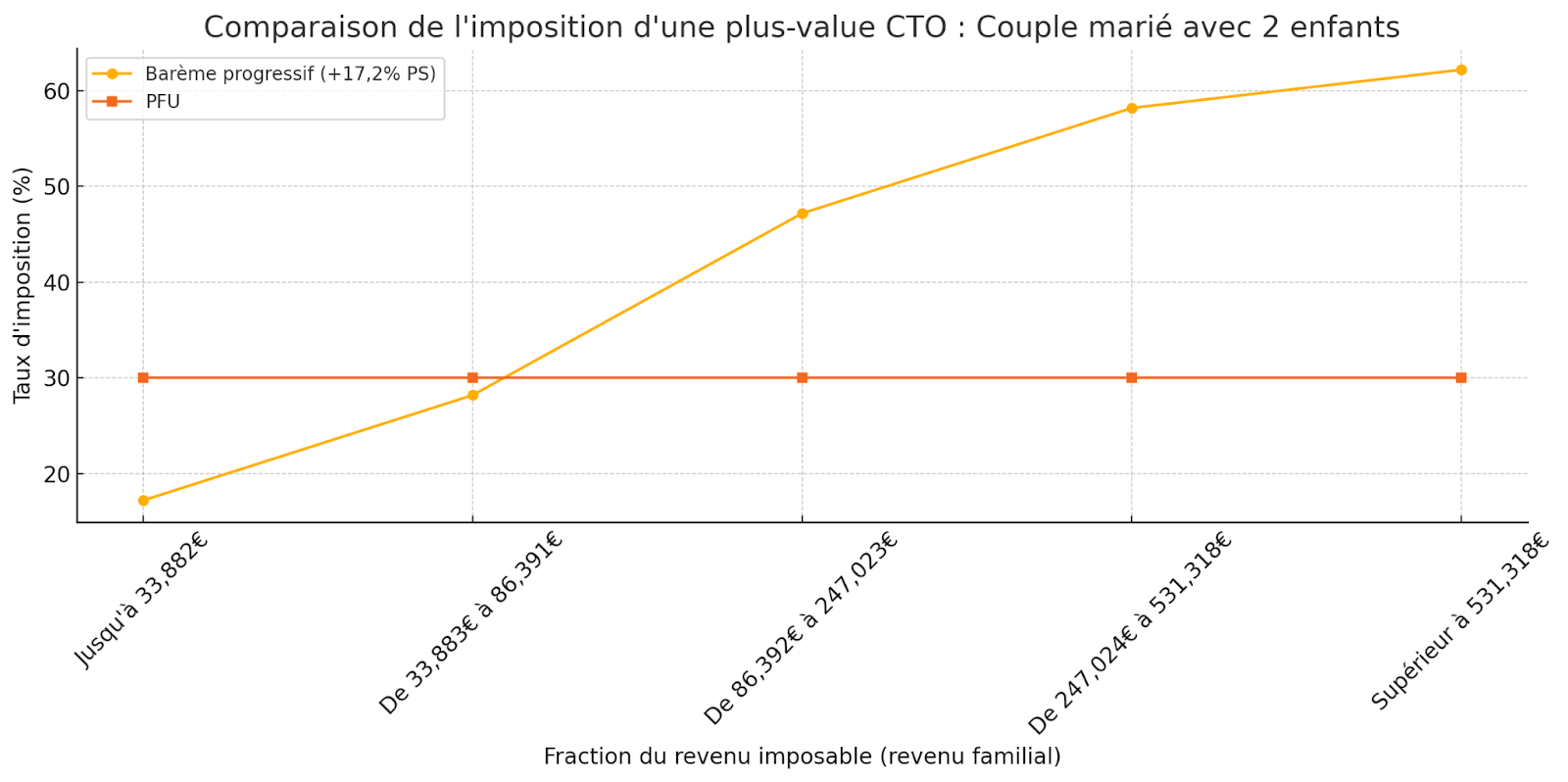

Voici les tranches d'imposition applicables pour 2025 (revenus 2024) :

| Fraction du revenu imposable (pour une part) | Taux d’imposition à appliquer sur la tranche |

|---|---|

| Jusqu'à 11 294 € | 0% |

| De 11 295 € à 28 797 € | 11% |

| De 28 798 € à 82 341 € | 30% |

| De 82 342 € à 177 106 € | 41% |

| Supérieur à 177 106 € | 45% |

Pour mieux se situer jusqu’à quel revenu imposable le CTO reste intéressant, faisons un comparatif entre le PFU et le barème d’imposition en fonction du revenu imposable pour une personne célibataire.

Ainsi, un célibataire ayant un revenu imposable inférieur à 28 797 € se situera dans la tranche à 11 %. Il aurait donc potentiellement intérêt à opter pour le barème progressif, car son imposition sur les gains financiers serait alors plus faible qu’avec la flat tax à 12,8 %.

Toutefois, selon la composition familiale, le plafond de viabilité pour l’option tranches d’imposition peut être plus élevé. Par exemple pour un couple avec 2 enfants, l’option pour le barème progressif de l’impôt est généralement plus intéressante pour un revenu imposable inférieur à 86 391 euros (soit 43 200 euros par parent).

La déduction fiscale des moins-values sur les plus-values

Autre situation où l'option pour le barème peut s'avérer utile : lorsque vous avez enregistré des moins-values sur vos investissements.

En effet, dans le cadre du barème progressif, les moins-values peuvent être imputées sur les plus-values, réduisant ainsi l'assiette imposable. Cette possibilité n’existe pas avec le PFU où chaque gain est imposé indépendamment.

Cela peut être une stratégie intéressante si vous avez liquidé des positions déficitaires au sein de votre CTO. En réduisant votre base taxable, vous allégerez ainsi la facture fiscale sur vos plus-values.

Comment optimiser la fiscalité du compte titre ?

La fiscalité du compte-titres ordinaire (CTO) est relativement rigide : il n’existe pas d’avantage fiscal spécifique lié à cette enveloppe. Toutefois, quelques bonnes pratiques permettent de réduire la facture fiscale et de mieux gérer son imposition. Comme nous l’avons vu, faire le bon arbitrage entre PFU et le barème de l’impôt est un premier levier d’optimisation.

Mais, la véritable optimisation réside dans le bon usage du CTO. En raison de son absence d’avantages fiscaux, le CTO doit être considéré comme une enveloppe de dernier recours (ou subsidiaire), c'est-à-dire que le CTO doit principalement servir à investir dans des actifs qui ne sont pas éligibles aux autres enveloppes fiscales (assurance-vie, PEA, PER…).

Par exemple, certaines enveloppes sont plus adaptées en fonction de votre stratégie d’investissement :

- Pour les actions Européennes : le PEA (Plan Epargne en Actions) fonctionne comme un compte titres, sauf que les gains ne sont pas imposables en l’absence de retrait et les plus-values sont exonérées d’imposition à partir de la 5e année.

- Pour diversifier à l'international : les assurances-vie proposent, le plus souvent, une gamme de supports mondiaux pour une diversification optimale. Les gains bénéficient d’un cadre fiscal avantageux à partir de la 8e année (abattement + taux réduit) et ne sont pas imposables en l’absence de retrait.

Lire aussi : Compte-titres ou PEA : Quel support choisir ?

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Quelle est la fiscalité du compte titre en cas de décès ?

Contrairement à l’assurance-vie, en cas de décès du titulaire d'un compte-titres ordinaire (CTO), les titres détenus entrent dans la succession et sont soumis aux droits de succession classiques, sans régime fiscal particulier.

Toutefois, les héritiers peuvent choisir de conserver les titres en l'état ou de les vendre. Attention cependant :

- Si les titres sont vendus ultérieurement, la plus-value sera calculée par rapport à la valeur au jour du décès, et non par rapport au prix initial d'achat par le défunt.

- Cela permet d'éviter une double imposition sur les gains réalisés avant le décès.

Conseil de Goodvest : Pour optimiser la transmission de votre patrimoine financier, il peut être judicieux de privilégier des enveloppes offrant des avantages successoraux comme l’assurance-vie. Chez Goodvest, nous proposons une assurance-vie permettant de bénéficier de tous les avantages de ce type de contrat, notamment successoraux, tout en alliant responsabilité et rentabilité !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Matthieu Silva Santos

Directeur de l'offre et de l'ISR

Matthieu Silva Santos définit la politique d'investissement de Goodvest et est garant de la conformité des investissements avec notre cahier des charges financier et extra-financier. Exigence sur les investissements la semaine, foulées le week-end : entre deux analyses, il enchaîne les kilomètres en course à pied, rando ou trail.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)