Assurance-vie : intérêt et rendement en 2026

Par

Goodvest

•

Le

28

/

01

/

2026

•

9

minutes de lecture

En 2026, l’assurance-vie revient au cœur des stratégies d’épargne. Après plusieurs années marquées par l’inflation, la remontée des taux d’intérêt et une forte volatilité des marchés, les épargnants s’interrogent : l’assurance-vie est-elle encore intéressante ? Et surtout, quel rendement peut-on réellement en attendre en 2026 ?

.jpg)

Bref rappel sur le fonctionnement et l’intérêt de l’assurance-vie

L’assurance-vie est l’un des produits d’épargne les plus plébiscités en France. Sa popularité repose sur sa grande flexibilité, son cadre fiscal avantageux et ses multiples possibilités d’investissement.

La souplesse de l’assurance-vie réside dans sa capacité à s’adapter à vos objectifs financiers qu’il soit à court ou à long terme : constitution d’un capital, préparation de la retraite, transmission de patrimoine, ou encore optimisation fiscale.

Lorsque vous ouvrez un contrat d’assurance-vie, vous effectuez des versements qui sont répartis entre différents supports d’investissement. Ces supports peuvent être :

- Des fonds en euros, qui garantissent le capital investi et offrent un rendement variable qui dépend de la performance des sous-jacents du fonds (principalement des obligations à faible risque). Lorsque la totalité des versements est placée dans un fonds en euros, on parle d’assurance-vie fonds en euros.

- Des unités de compte, qui permettent d’investir dans des actifs variés tels que des actions, des obligations ou des ETF. Contrairement aux fonds en euros, ces investissements n’offrent pas de garantie en capital, mais ils présentent un potentiel de rendement plus élevé. Pour la qualifier, on parle souvent d’assurance-vie multisupports ou d’assurance-vie en unités de compte.

L’assurance-vie présente de nombreux avantages dont notamment :

- Une fiscalité avantageuse : Après 8 ans de détention, les retraits bénéficient d’abattements fiscaux (4 600 euros, 9 200 euros pour un couple) et d’un taux d’imposition préférentiel (24,7 % au lieu de 30 %), ce qui en fait une solution idéale pour optimiser la fiscalité de ses placements.

- Une diversité des options d’investissement : Vous pouvez ajuster vos placements en fonction de votre profil de risque, en combinant des supports sécurisés (fonds euros) ou à faible risque (ETF monétaire, ou fonds obligataire) et dynamiques (fonds actions, immobilier en pierre papier…), mais avec un risque plus important. Avec cette approche diversifiée, vous augmentez la performance potentielle de votre portefeuille tout en maîtrisant le risque.

- Un outil de transmission patrimoniale : Les capitaux transmis en cas de décès bénéficient d’un régime fiscal attractif, permettant de protéger vos proches ou de transmettre un héritage optimisé.

Lire aussi : L'assurance-vie expliquée aux nuls : le guide pour débutant

Quel est l’intérêt d’ouvrir une assurance-vie en 2026 ?

L’année 2026 présente des opportunités uniques pour les épargnants souhaitant maximiser leurs investissements via l’assurance-vie. En plus des avantages traditionnels de ce produit, plusieurs facteurs rendent cette année particulièrement favorable à l’ouverture d’un tel contrat à condition bien sûr d’opter pour la bonne stratégie.

Lire aussi : Quelle est la meilleure assurance-vie en 2026 ?

Un contexte économique incertain prêchant pour la diversification en 2026

2026 est une année marquée par de nombreuses incertitudes (peut-être comme toutes les années qui l’ont précédée). Entre le retour de la guerre en Europe, la montée des nationalismes et des populismes, les investissements massifs dans l’intelligence artificielle, de grandes tendances de fond laissent présager le bouleversement de certains équilibres économiques. Ces "méga-forces", telles que l'intelligence artificielle, la transition énergétique et la fragmentation géopolitique, redéfinissent les marchés financiers et les opportunités d'investissement.

Il est possible de dégager 2 grandes dynamiques pour 2026 :

- Taux d’intérêt durablement élevés : Selon le consensus actuel, les taux resteront au-dessus des niveaux pré-pandémiques, en raison de pressions inflationnistes persistantes notamment aux Etats Unis. Cela favorise les actifs générant un revenu stable comme les fonds en euros, mais appelle également à diversifier dans des actifs à haut rendement.

- Fragmentation géopolitique : La montée du protectionnisme et la réorganisation des chaînes d’approvisionnement compliquent les échanges internationaux, rendant la diversification sectorielle et géographique encore plus cruciale.

Alors que conclure de tout cela ? Difficile à dire, sauf que cela prêche pour la mise en place d’une stratégie de diversification maximale pour :

- Diluer les risques systémiques : Les portefeuilles trop concentrés sur un seul secteur ou une région deviennent plus vulnérables.

- Saisir des opportunités de croissance : Certains secteurs comme les technologies liées à l’IA ou les énergies renouvelables offrent des perspectives de rendement supérieures, mais présentent aussi des risques notamment en ce qui concerne le retour sur investissement de l’IA qui jusqu’alors peine à se faire sentir.

L’assurance-vie multisupport : la solution idéale pour diversifier facilement son épargne

L’assurance-vie multisupport s’impose comme un outil clé pour les épargnants en 2026, grâce à sa capacité à répondre aux enjeux d’un environnement économique complexe et incertain. Contrairement aux contrats en fonds euros classiques, elle offre une large palette de supports d’investissement et une souplesse adaptée à différents profils et objectifs financiers. Toutefois, les montants investis sur les supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l'assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Grâce à la gestion pilotée proposée par la plupart des assurances-vie multisupport (comme celle de Goodvest), il est possible de construire facilement un portefeuille d’investissement diversifié en permettant :

- Une allocation automatisée et optimisée : Votre épargne est répartie en fonction de votre profil de risque et des conditions du marché.

- Une expertise professionnelle : Les décisions d’investissement sont confiées à des spécialistes, qui ajustent régulièrement la stratégie pour maximiser les opportunités et minimiser les risques.

- Un gain de temps : Vous n’avez pas besoin de suivre constamment les marchés financiers, ce qui est particulièrement utile dans un contexte économique volatile.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Assurance-vie : quelles sont les performances attendues pour 2026 ?

Prédire les performances d’une assurance-vie reste un exercice délicat, car elles dépendent des sous-jacents sur lesquels les fonds sont investis. Ni les assurances-vie en unités de compte ni celles en fonds en euros ne garantissent un rendement prédéfini. Cependant, les performances des fonds en euros sont plus prévisibles, étant principalement liées aux rendements obligataires.

Ceci dit, en 2026, le contexte de taux d’intérêt élevés (mais en baisse), conséquence des politiques monétaires restrictives des banques centrales, devrait continuer à influencer positivement les rendements des fonds en euros.

Les performances de l’assurance-vie fonds en euros en 2026

Selon les prévisions, les rendements moyens des fonds en euros devraient progresser légèrement par rapport aux années précédentes. Les fonds récents, bénéficiant des conditions actuelles de taux obligataires élevés, pourraient offrir des rendements bruts compris entre 3 % et 4,5 %.

En revanche, les fonds plus anciens, encore exposés à des obligations souscrites à des taux historiquement bas, auront des rendements plus modestes, approximativement autour de 2 % à 2,5 % en moyenne.

Plusieurs facteurs influencent ces performances :

- Les rendements obligataires : Les taux souverains plus élevés, notamment en Europe et aux États-Unis, augmentent la rentabilité des nouvelles obligations. Depuis 2025, ces taux sont relativement stables.

- La stratégie des fonds : Les fonds intégrant des actifs diversifiés ou récents sont mieux positionnés pour tirer parti de cet environnement.

- Le contexte inflationniste : Si l’inflation reste contenue autour de 2 %, les fonds en euros devraient offrir des rendements réels positifs en 2026.

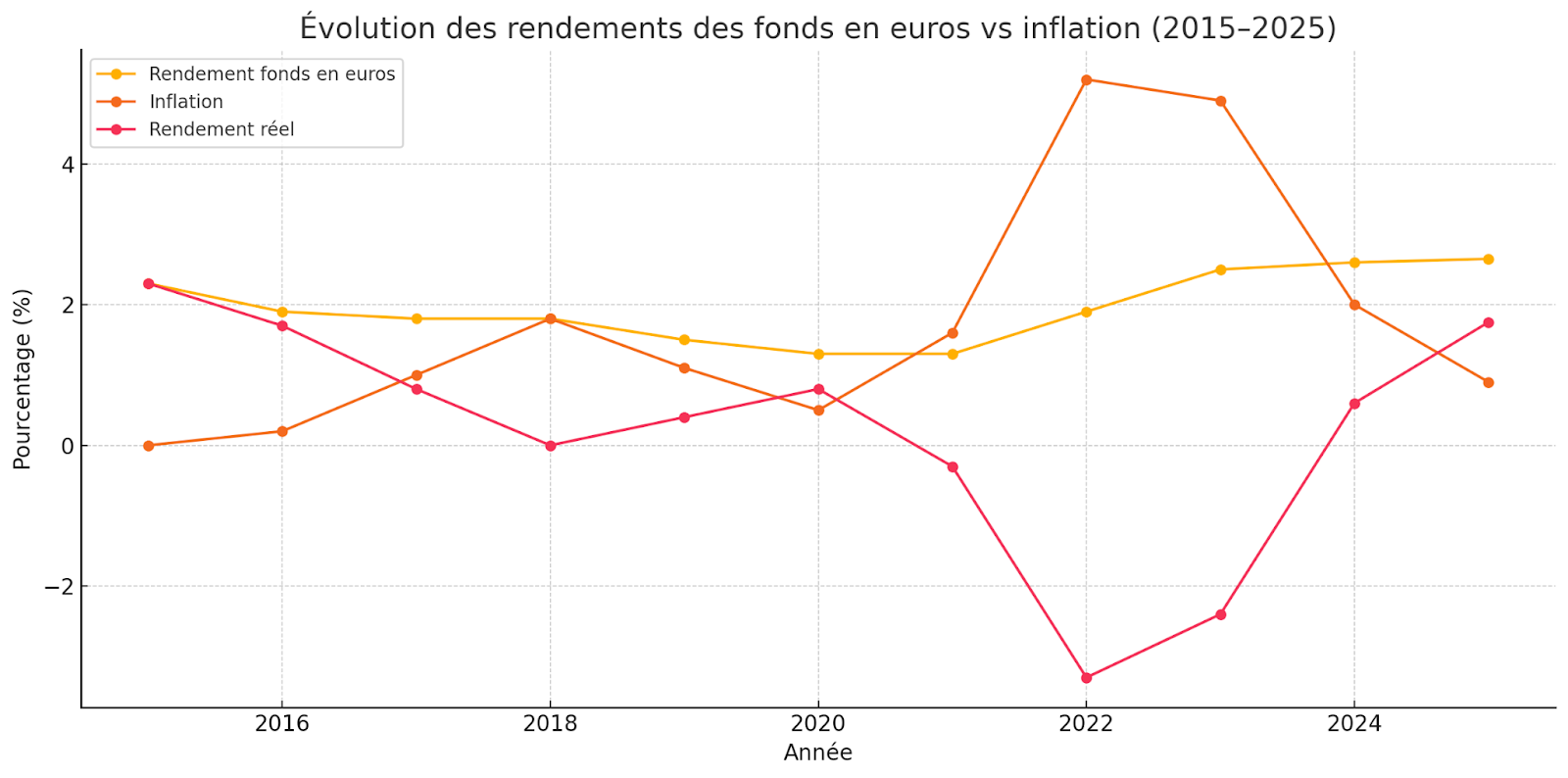

Assurance-vie fonds en euros : une performance à nouveau au-dessus de l’inflation

Après plusieurs années de rendements réels négatifs (2019-2023), les fonds en euros renouent avec une performance positive par rapport à l’inflation. En 2025, le rendement moyen des fonds en euros (2,65 %) est supérieur au taux d’inflation en France (estimé à 0,9 % pour 2025) soit un rendement réel moyen de 1,75 %. Cette tendance devrait se confirmer pour 2026, où les fonds récents devraient maintenir un niveau de rendement similaire, tandis que les anciens fonds en euros rattrapent progressivement leur retard grâce au roulement naturel de leur ancienne obligation à faible rendement vers des obligations au rendement actuel.

Sources : France Assureurs (ex-FFA) : rendements fonds en euros / INSEE (inflation)

Pour maximiser le rendement de votre assurance-vie, il est donc préférable de s'orienter en priorité vers des nouveaux fonds en euros proposant des taux supérieurs à 3 %. Par exemple, le fonds en euros Objectif Climat de l’assurance-vie Goodlife a proposé un taux de 3,31 % en 2023 et 2024 ! Un placement idéal pour combiner rentabilité et engagement en faveur de la planète !

Ouvrez une assurance-vie fonds en euros responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Lire aussi : Meilleurs Fonds Euros (assurance-vie) : classement 2026 !

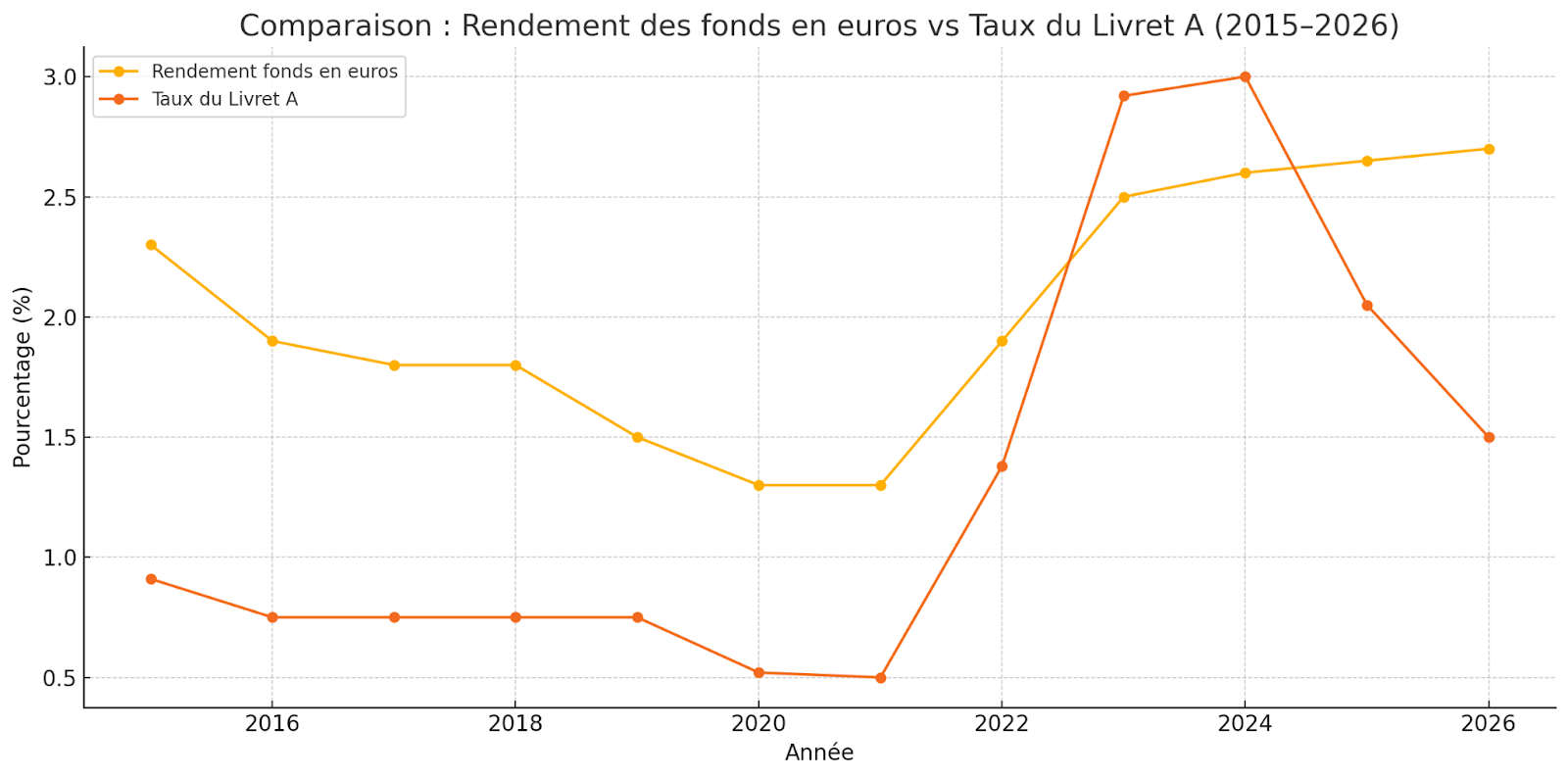

Assurance-vie fonds en euros : un rendement brut supérieur au Livret A et LDDS en 2026

Depuis 2024, les assurances-vie en fonds en euros reprennent leur attractivité face au Livret A et au LDDS. Alors que le taux du Livret A est revu à la baisse à 2,4 % net annuel depuis le 1er février 2025, pour passer à 1,50 % au 1er février 2026, le rendement moyen des fonds en euros pour 2026 est estimé à 2,7 % brut annuel.

Sources : France Assureurs (ex-FFA) : rendements fonds en euros / INSEE (inflation)

Cependant, contrairement au Livret A et au LDDS, les rendements des fonds en euros sont affichés bruts, c’est-à-dire avant fiscalité et prélèvements sociaux (17,2 %). Pour les contrats de moins de 8 ans, la fiscalité peut atteindre jusqu’à 30 % (prélèvements sociaux inclus).

Cela dit, en appliquant la flat tax, le taux moyen net du fonds en euros dans une assurance-vie de moins de 8 ans est de 1,89 %, ce qui est supérieur au taux du Livret A et du LDSS actuellement.

Lire aussi : Que choisir entre livret A et assurance-vie ?

Les performances de l’assurance-vie en unités de compte en 2026

Les assurances-vie en unités de compte (UC) offrent un potentiel de rendement supérieur à celui des fonds en euros, mais elles s’accompagnent également de risques plus élevés. En 2026, prévoir les performances de ces contrats s’avère complexe, car elles dépendent d’un ensemble de facteurs, dont :

- Le profil d’investissement de l’épargnant : Une stratégie prudente privilégiera des supports moins volatils comme les obligations ou les fonds diversifiés, tandis qu’un profil dynamique s’orientera vers des actifs risqués tels que les actions ou les ETF sectoriels. La performance effective ne sera pas la même.

- Les supports sélectionnés : Les unités de compte peuvent investir dans une large variété d’actifs : actions, obligations, immobilier, ETF ou encore thématiques comme les énergies renouvelables ou la santé. Les performances varieront donc fortement selon les secteurs et régions géographiques choisis.

- Le comportement des marchés financiers : En 2026, les marchés seront influencés par des facteurs tels que l’évolution des taux d’intérêt, la croissance économique mondiale, les politiques des banques centrales, et les tendances sectorielles majeures comme l’intelligence artificielle ou la transition énergétique.

Il est donc indispensable d’adapter la gestion de son assurance-vie à ce contexte pour tirer le meilleur de l’année 2026 :

- Gestion pilotée : Confier la gestion de son portefeuille à des experts permet d’ajuster les investissements en fonction des évolutions de marché.

- Diversification des supports : Répartir son épargne entre différentes classes d’actifs, secteurs et régions géographiques réduit l’impact des fluctuations négatives d’un marché spécifique.

- Suivi régulier des investissements : Pour s’adapter aux changements économiques et saisir de nouvelles opportunités, un rééquilibrage périodique peut s’avérer nécessaire.

L’importance de bien choisir son assurance-vie en 2026

Face à la diversité d’offres d’assurance-vie, il est difficile de savoir laquelle souscrire en 2026. Pour vous aider à y voir plus clair, voici les critères à prendre en compte avant d’en ouvrir une :

- Les frais : Comparez les frais d’entrée, de gestion et d’arbitrage pour maximiser votre rendement net. Les frais impactent directement votre performance. Privilégiez des contrats en ligne, comme Goodvest, avec seulement des frais de gestion compétitifs, sans autres types de frais.

- La diversité des supports : Assurez-vous que le contrat propose des fonds en euros performants, des unités de compte variées (ETF, actions, obligations) et des supports thématiques socialement responsables pour investir notamment dans la transition énergétique. Attention, les supports en unités de compte présentent des risques de perte en capital.

- La qualité des fonds en euros : Orientez-vous vers des fonds récents, adaptés au contexte de taux élevés, pour bénéficier d’un meilleur rendement.

- Les options de gestion : Si vous n’êtes pas familier avec le monde financier, choisissez un contrat proposant une gestion pilotée, pour déléguer vos décisions à des experts.

- L’engagement responsable : Sélectionnez une assurance-vie alignée sur vos valeurs, comme celle de Goodvest, qui investit dans des projets durables et compatibles avec l’Accord de Paris.

Lire aussi : Ouverture d'une assurance-vie : comment faire ?

Maintenant que vous connaissez ces critères, inutile d’aller plus loin ! C’est l’assurance-vie Goodvest qu’il vous faut ! Enfin, ça nous ferait vraiment plaisir de compter parmi nos fidèles clients (et la planète aussi) !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Goodvest

Questions fréquentes sur l'Assurance-vie

Les rendements de l’assurance-vie sont-ils garantis d’une année sur l’autre ?

Peut-on changer la répartition de son assurance-vie sans payer d’impôts ?

Faut-il encore ouvrir une assurance-vie si l’on a déjà un Livret A rempli ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)