AXA PER : comment le transférer ?

Par

Goodvest

•

Le

20

/

11

/

2025

•

10

minutes de lecture

Vous avez ouvert un PER chez AXA pour préparer votre retraite, mais vous vous interrogez aujourd’hui sur sa performance, ses frais ou l’impact réel de vos placements ? Vous n’êtes pas seul. De plus en plus d’épargnants cherchent à mieux comprendre leur contrat et à savoir s’il est possible de le transférer vers une solution plus avantageuse.

%20(1).png)

Qu’est-ce que le PER d’AXA ?

Le PER Ma Retraite d’AXA est un Plan d’Épargne Retraite individuel (PERIN) structuré en compte-titres, ce qui le distingue des PER dits "assurance". La différence fondamentale entre ces deux types de PER réside dans le régime fiscal appliqué en cas de décès :

- Le PER assurance permet de bénéficier d’un cadre fiscal avantageux quasi similaire à l’assurance-vie : exonération ou abattement sur les droits de succession selon selon l’âge du décès (avant ou après 70 ans).

- Le PER compte-titres, comme celui d’AXA, entre dans l’actif successoral classique. Cela signifie que les sommes transmises au décès sont soumises aux droits de succession sans abattement spécifique, ce qui peut être moins avantageux pour les héritiers.

Pour le reste, ce type de PER fonctionne de la même manière : il permet d’épargner à long terme en vue de la retraite, en déduisant fiscalement les versements dans la limite d’un plafond, avec un capital disponible à l’âge de départ (ou en cas de déblocage anticipé prévu par la loi). À la retraite, l’épargne peut être récupérée sous forme de capital, de rente viagère ou d’un panachage des deux.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Les modes de gestion disponible

Le PER Ma Retraite d’AXA propose deux modes de gestion distincts : la gestion pilotée à horizon et la gestion libre.

La gestion pilotée à horizon

Ce mode est destiné aux épargnants qui préfèrent déléguer la gestion de leur épargne à des professionnels. Le principe est simple : l’allocation de votre portefeuille évolue automatiquement en fonction de votre âge et de votre horizon de départ à la retraite. Plus vous êtes jeune, plus le portefeuille est orienté vers des actifs dynamiques (actions) ; à l’inverse, à mesure que vous approchez de la retraite, l’épargne est progressivement sécurisée.

AXA propose trois profils d’investissement adaptés à votre tolérance au risque :

- Activ’ Retraite Croissance Prudent : pour un maximum de sécurité, avec une faible part d’actions.

- Activ’ Retraite Croissance Équilibré : un juste milieu entre risque et performance potentielle.

- Activ’ Retraite Croissance Dynamique : pour viser une performance plus élevée, avec une plus grande exposition aux actions.

Ce système permet à chacun de bénéficier d’une gestion évolutive sans avoir à intervenir régulièrement.

Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

La gestion libre

La gestion libre s’adresse aux épargnants plus expérimentés qui souhaitent choisir eux-mêmes leurs supports d’investissement parmi ceux proposés dans le contrat. Cela inclut environ 50 fonds d’investissement actifs. Cependant, cette liberté reste relative car le contrat ne donne pas accès à certains supports courants dans d’autres PER compte-titres, comme les ETF ou les titres vifs (actions et obligations en direct), ce qui limite les possibilités de diversification et d’optimisation des frais.

Les types de supports d’investissement disponible

Le PER Ma retraite d’AXA se distingue de nombreux contrats similaires par l’absence de fonds en euros, un support traditionnellement apprécié pour sa sécurité. À la place, AXA propose un fonds eurocroissance. Sur le papier, ce type de fonds est conçu pour offrir un meilleur potentiel de rendement qu’un fonds en euros classique, en contrepartie d’un niveau de risque légèrement supérieur. Il garantit le capital uniquement à échéance (généralement 10 ans), ce qui le rend plus incertain à court terme.

En complément, le contrat donne accès à environ 50 unités de compte, toutes issues de fonds d’investissement actifs. Pour un PER compte-titres, ce nombre est relativement limité. Il est fréquent, sur ce type de contrat, d’avoir accès à une gamme beaucoup plus large de supports, permettant une plus grande personnalisation de l’allocation notamment sur des titres vifs (actions, obligations) ou des ETF pour limiter les frais liés aux supports.

Lire aussi : Comment bien diversifier son portefeuille ?

Quels sont les frais du PER Ma retraite d’AXA ?

Lorsqu’on souhaite investir dans un Plan d’Épargne Retraite, il est essentiel de bien comprendre la structure des frais, car ceux-ci peuvent avoir un impact significatif sur la performance finale de votre épargne. Le PER Ma retraite d’AXA ne fait pas exception et comporte deux grandes catégories de frais à prendre en compte :

- Les frais du contrat, c’est-à-dire les frais directement facturés par AXA pour la gestion de l’enveloppe PER.

- Les frais des supports d’investissement, souvent moins visibles car intégrés dans la performance des fonds, mais tout aussi importants.

Nous allons détailler chacune de ces catégories pour vous aider à évaluer le coût réel de ce PER.

Les frais du contrat PER Ma retraite d’AXA

Le contrat PER Ma retraite d’AXA applique une série de frais qui viennent réduire directement le capital investi ou la performance annuelle de votre épargne. Ces frais sont fixés par l’assureur et peuvent varier selon les options choisies (gestion pilotée ou libre, type de supports…). Voici un aperçu des frais principaux :

| Type de frais | Montant maximal |

|---|---|

| Frais sur versement | 4,85 % maximum sur chaque versement |

| Frais de gestion de l’enveloppe |

0,96 % / an pour la gestion des supports en unités de compte (1,50 % si OPCI) 0,80 % / an pour la gestion du support eurocroissance |

| Frais d’arbitrage | 1,00 % maximum (1 gratuit / an) |

| Frais d’arrérage | 1,00 % |

| Frais de changement de gestion | 1,00 % |

Source : Frais du PER Ma retraite

Ces frais sont particulièrement élevés, notamment les frais d’entrée, qui peuvent atteindre 4,85 %. Cela signifie que sur un versement de 1 000 €, jusqu’à 48,50 € peuvent être prélevés avant même que l’argent soit investi.

À cela peuvent s’ajouter des frais additionnels spécifiques à certains supports. Par exemple, un fonds comme AXA Aedificandi A Acc facture à lui seul 4,5 % de frais de souscription. Si vous investissez uniquement sur ce support via le PER AXA, le coût total à l’entrée pourrait atteindre 9,35 %, un niveau extrêmement élevé.

Bon à savoir : À titre de comparaison, le PER Goodvest ne facture aucun frais d’entrée, ni sur les versements, ni sur les supports, sauf exceptions.

Les frais des supports commercialisés par AXA dans son PER

Au-delà des frais liés au contrat lui-même, les épargnants doivent aussi prêter une attention particulière aux frais des supports d’investissement, souvent moins visibles mais tout aussi impactants. Ces frais sont prélevés directement au sein des fonds, ce qui signifie qu’ils viennent réduire la performance nette affichée par votre PER.

Dans le PER Ma retraite d’AXA, les unités de compte proposées sont exclusivement des fonds d’investissement actifs, qui pratiquent des frais de gestion généralement élevés, comme le montre le tableau ci-dessous :

| Type de support | Frais de gestion moyens en % | Dont taux de rétrocession* |

|---|---|---|

| Fonds actions | 1,79 % | 0,89 % |

| Fonds obligations | 1,21 % | 0,60 % |

| Fonds immobilier | 1,69 % | 0,40 % |

| Fonds diversifiés | 2,27 % | 0,73 % |

Source : Frais du PER Ma retraite

Ces frais s’ajoutent aux frais de gestion du contrat (par exemple 0,96 % pour une gestion pilotée), ce qui peut conduire à un niveau de frais annuel cumulé très élevé, dépassant souvent les 2,5 % de l’encours total chaque année.

De plus, la plupart des fonds intègrent aussi des frais de souscription supplémentaires, pouvant aller jusqu’à 5,5 %, qui viennent s’ajouter aux frais sur versement du contrat.

À l’inverse, des PER comme celui proposé par Goodvest s’appuient principalement sur des ETF à faibles frais, sans rétrocessions, ce qui permet une gestion plus transparente, indépendante et performante à long terme.

Lire aussi : Découvrez les tarifs de notre PER

Le manque à gagner en raison des frais du PER Ma retraite d’AXA

Les frais cumulés du PER Ma retraite d’AXA peuvent peser lourdement sur la performance nette de votre épargne à long terme. En gestion pilotée avec un profil dynamique, un épargnant supporte :

- 0,96 % de frais de gestion de l’enveloppe

- 1,71 % de frais de gestion moyens des supports (fonds d’investissement)

Soit un total de 2,67 % de frais annuels sur l’encours du contrat, chaque année.

Sur ce point, le PER d’AXA est dans la moyenne haute des PER traditionnels. Si ses frais de gestion annuels restent compétitifs, ils sont largement contrebalancés par des frais d’entrée très pénalisants.

En comparaison, le PER Goodvest :

- Ne prélève aucun frais de versement

- Propose des frais globaux compris entre 1,50 % et 1,70 % par an, sans frais additionnels

- S’appuie sur des supports à frais réduits (essentiellement des ETF), sans rétrocessions

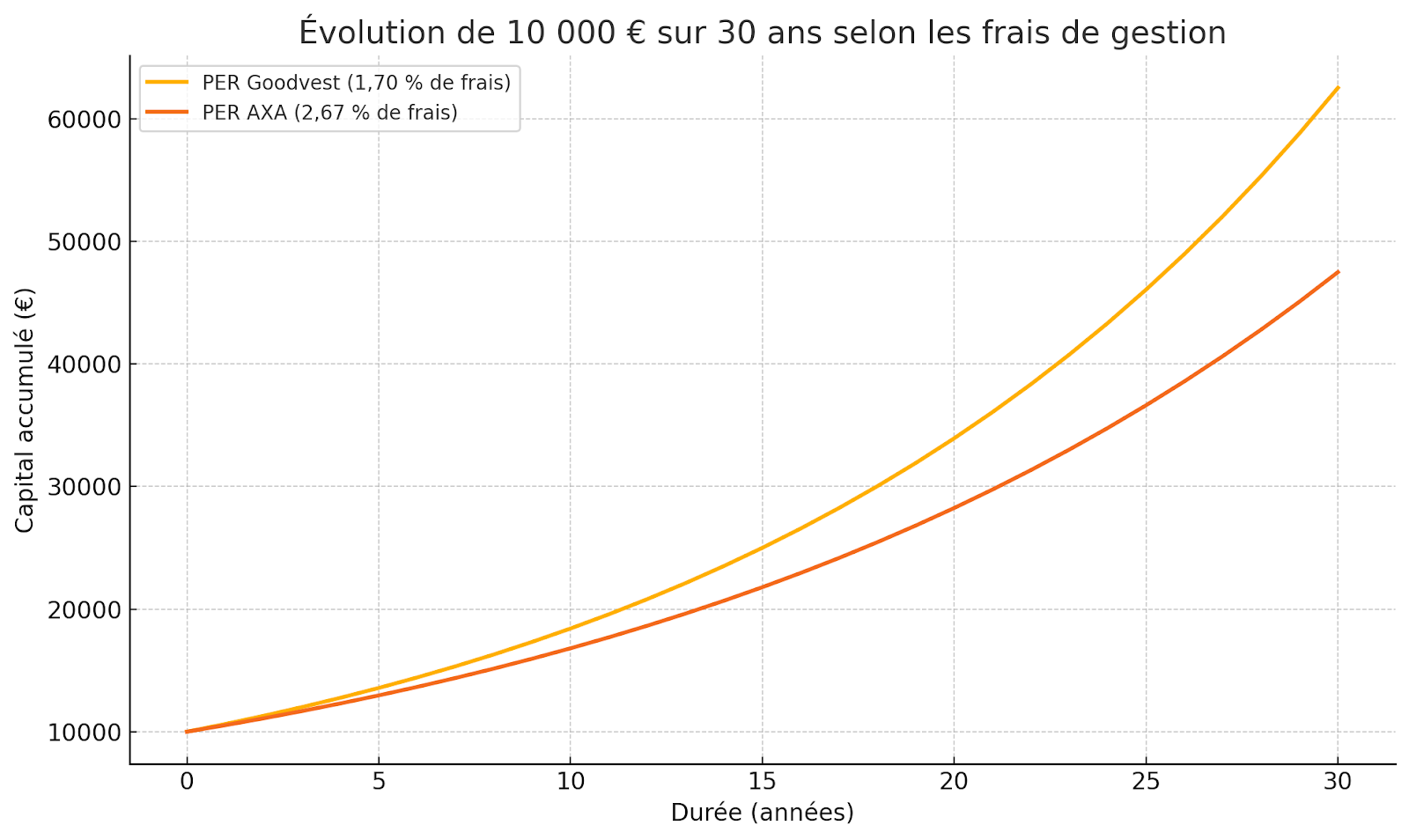

A titre d’exemple, voici le graphique comparant l’évolution d’une épargne initiale de 10 000 € sur 30 ans, avec un rendement brut de 8 % par an :

- PER Goodvest (1,70 % de frais annuels) atteint environ 74 000 €

- PER AXA (2,67 % de frais annuels) atteint environ 60 000 €

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quels sont les supports proposés par le contrat PER d’AXA ?

Le PER Ma retraite d’AXA met à disposition de ses souscripteurs une cinquantaine de supports d’investissement, appelés unités de compte, dans lesquels l’épargne est investie. Ce sont ces supports qui déterminent la performance réelle du contrat. Autrement dit, deux clients ayant le même contrat mais des allocations différentes peuvent obtenir des rendements très différents selon les fonds choisis.

Parmi les supports disponibles, on retrouve plusieurs grandes catégories :

- Des fonds actions cotés, investis sur différentes zones géographiques (France, Europe, États-Unis, pays émergents…)

- Des fonds obligataires, plus défensifs

- Des fonds diversifiés ou de private equity

- Un fonds eurocroissance, présenté comme alternative au fonds en euros

- Des fonds immobiliers (de type OPCI)

- Des fonds monétaires

Le support fonds eurocroissance du PER d’Axa

Le PER Ma retraite d’AXA ne propose pas de fonds en euros traditionnel. Il est remplacé par un fonds eurocroissance, qui garantit le capital uniquement au bout de 10 ans, et non à tout moment.

En principe, ce type de support vise une performance supérieure à celle des fonds en euros. En 2024, le fonds eurocroissance d’AXA a généré un rendement net compris entre 2 % et 4 %, ce qui reste relativement modeste.

| Critère | Description |

|---|---|

| Type de support | Eurocroissance (fonds Croissance) |

| Garantie du capital | 100 % net investi à échéance (~10 ans) |

| Disponibilité avant échéance | Oui, mais risque de perte en capital |

| Profil de risque (SRI) | 2 / 7 (faible volatilité) |

| Objectif de performance | Meilleur potentiel que le fonds en euros |

| Composition | Obligations, actions partiellement, actifs réels, etc. |

| Engagement ESG | Article 8 SFDR, -50 % carbone, exclusions éthiques |

| Rendement 2024 | 2,00 % à 4,00 % net de frais (selon si l’épargnant a bénéficié du dispositif Eurocroissance+) |

| Rendement 2023 | 3,30 % net de frais |

Bon à savoir : À titre de comparaison, le fonds en euros Objectif Climat de Goodvest a offert un rendement net de 3,31 % en 2024, avec une garantie immédiate de 98 % du capital, sans contrainte de durée.

Lire aussi : Fonds en euros : quels rendements attendus pour 2025 ?

Les supports actions du PER d’AXA

Le PER Ma retraite d’AXA propose plusieurs fonds actions parmi ses unités de compte. Ces supports permettent d’investir sur les marchés financiers, avec des expositions géographiques variées : Europe, États-Unis, zones émergentes, etc.

Ces fonds sont majoritairement gérés activement et sont pour la plupart issus de la gamme AXA. Cette concentration soulève une question d’indépendance dans la sélection des supports, AXA ayant un intérêt direct à privilégier ses propres produits.

| Fonds | Code ISIN | Thématique / Zone | Frais de gestion | Frais de versement |

|---|---|---|---|---|

| AXA France Opportunités A | FR0000447864 | Actions françaises (large & mid caps) | 1,76 % | 4,5 % |

| AXA World Funds - US Growth A EUR | LU0361788507 | Actions américaines (croissance) | 1,75 % | 5,5 % |

| AXA World Funds - Emerging Markets Responsible Equity QI A | LU0327689542 | Actions pays émergents responsables | 0,99 % | 5,5 % |

| Echiquier Positive Impact Europe A | FR0010863688 | Actions européennes – Impact ESG | 1,81 % | 3 % |

| UBAM - 30 Global Leaders Equity AC EUR | LU0573559563 | Actions mondiales – grandes capitalisations | 2,22 % | 3 % |

Source : DIC PER Ma retraite AXA et Quantalys au 16/09/2025

Certains fonds actions disponibles dans le PER affichent des frais particulièrement élevés. Par exemple, le fonds AXA World Funds - Emerging Markets Responsible Equity QI A facture 5,5 % de frais de souscription. Si l’on ajoute les 4,85 % de frais de versement du contrat PER AXA, l’investisseur supporte jusqu’à 10,35 % de frais à l’entrée pour ce seul support. Un niveau de frais très pénalisant pour la rentabilité de l’épargne à long terme.

Les supports obligataires du PER Ma retraite AXA

Le contrat PER d’AXA propose également une sélection de fonds obligataires, destinés à ceux qui recherchent une allocation plus prudente, avec une volatilité généralement plus faible que les fonds actions.

Ces supports investissent dans des obligations d’État ou d’entreprises, européennes ou internationales, et peuvent être utilisés pour diversifier son portefeuille ou sécuriser progressivement l’épargne à l’approche de la retraite, notamment en gestion pilotée.

| Fonds | Code ISIN | Type / Thématique | Frais de gestion | Frais de versement |

|---|---|---|---|---|

| AXA Oblig Inflation | FR0010187534 | Obligations indexées sur l’inflation | 0,88 % | 3 % |

| AXA World Funds - Euro Credit Total Return A | LU1164219682 | Crédit Investment Grade zone euro | 1,16 % | 3 % |

| AXA World Funds - Global High Yield Bonds A (Hedged EUR) | LU0125750504 | Obligations haut rendement mondiales | 1,52 % | 3 % |

| Lazard Euro Short Duration High Yield SRI RC EUR | FR0013506987 | High Yield court terme | 0,8 % | 4 % |

| AXA Court Terme A | FR0000288946 | Monétaire / obligations court terme | 0,13 % | 1 % |

Source : DIC PER Ma retraite AXA et Quantalys au 16/09/2025

Est-il possible de transférer le PER Ma retraite AXA vers un autre PER ?

Oui, il est tout à fait possible de transférer le PER Ma retraite d’AXA vers un autre contrat PER, qu’il soit souscrit auprès d’un autre assureur ou d’un acteur en ligne comme Goodvest. Cette faculté est prévue par la loi Pacte, qui autorise le transfert de l’épargne retraite d’un PER à un autre, à condition que les deux soient de même nature (PER individuel vers PER individuel, par exemple).

Le transfert permet de changer de contrat sans perdre l’antériorité fiscale ni les avantages déjà acquis. C’est donc un levier stratégique pour optimiser son épargne retraite, notamment en cas de :

- Frais trop élevés

- Performance jugée insuffisante

- Offre de supports d’investissement peu diversifiée

- Volonté de donner un sens plus responsable à son épargne

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Combien coûte le transfert du PER Ma retraite AXA ?

Le transfert d’un PER est encadré par la réglementation, qui limite les frais de transfert à 1 % de l’encours si le contrat a moins de 5 ans. Au-delà de 5 ans de détention, aucun frais de transfert ne peut être facturé.

Dans le cas du PER Ma retraite d’AXA :

- Si votre contrat a moins de 5 ans, AXA peut vous prélever jusqu’à 1 % de l’épargne transférée.

- Si votre contrat a plus de 5 ans, le transfert est gratuit.

Il est également important de vérifier s’il existe des frais spécifiques sur certains supports, comme des frais de sortie anticipée sur des fonds à échéance (notamment le fonds eurocroissance), qui peuvent venir s’ajouter au coût du transfert.

Pourquoi envisager le transfert de son PER Ma retraite AXA ?

Le transfert de son PER d’AXA vers un autre contrat peut s’avérer judicieux pour plusieurs raisons. Même si ce type d’opération demande quelques démarches, les bénéfices à long terme peuvent être significatifs, en particulier si l’on souhaite optimiser la performance de son épargne ou donner un sens plus engagé à ses placements.

Parmi les principaux motifs de transfert, on peut citer :

- Réduire les frais : le PER Ma retraite d’AXA applique des frais d’entrée élevés (jusqu’à 4,85 %), auxquels s’ajoutent des frais de gestion annuels importants, notamment sur les supports proposés. À long terme, ces frais peuvent grignoter une part importante des gains réalisés. Passer à un PER avec des frais plus bas, comme celui de Goodvest, peut améliorer significativement la performance nette.

- Accéder à une offre d’investissement plus diversifiée : le PER d’AXA propose une sélection limitée de supports, exclusivement composés de fonds d’investissement actifs, souvent gérés en interne. En transférant vers un contrat plus moderne, vous pouvez accéder à des ETF, des supports thématiques, ou encore à une approche plus flexible de l’allocation.

- Donner du sens à son épargne : de plus en plus d’épargnants souhaitent que leur argent finance des projets alignés avec leurs valeurs. Le PER AXA ne propose pas de cadre clair autour de l’investissement responsable, bien que certains fonds intègrent certains critères de durabilité. En optant pour un PER comme celui de Goodvest, compatible avec l’Accord de Paris et construit selon des critères ESG rigoureux, il est possible d'orienter facilement son épargne vers des secteurs durables (climat, biodiversité, santé…).

Comment procéder au transfert du PER Ma retraite AXA avec Goodvest ?

Transférer votre PER Ma retraite d’AXA vers un PER plus responsable et plus performant comme celui proposé par Goodvest est une démarche simple et encadrée.

Voici les étapes principales pour effectuer votre transfert :

- Simulez votre projet d'épargne sur Goodvest : rendez-vous sur le site de Goodvest et réalisez une simulation gratuite en quelques minutes. Cela vous permettra de définir votre profil d'investisseur et de découvrir l’allocation personnalisée qui pourrait vous être proposée.

- Demandez un transfert : lors de votre souscription en ligne, sélectionnez l'option "Transférer un PER existant" et renseignez les informations relatives à votre contrat PER AXA (nom du contrat, numéro de contrat, organisme gestionnaire).

- Goodvest s'occupe des démarches administratives : une fois votre demande validée, Goodvest se charge directement de toutes les démarches auprès d’AXA. Vous n’avez aucune formalité complexe à remplir de votre côté.

- Suivez l’avancement du transfert : vous serez régulièrement informé par Goodvest de l'avancée de votre transfert. Le délai moyen observé pour un transfert de PER est de 2 à 3 mois, selon la réactivité de l’établissement d’origine.

Commencez à investir durablement : dès que votre transfert est effectif, votre épargne est investie selon la stratégie que vous aurez choisie, alignée avec vos convictions environnementales et sociales.

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)