GMF PERP : comment le transférer vers un nouveau PER ?

Par

Félix Rivierre

•

Le

08

/

10

/

2025

•

10

minutes de lecture

Le PERP GMF, ou Plan d'Épargne Retraite Populaire de la GMF, est un produit d'épargne retraite proposé par la GMF, une compagnie d'assurance française. Depuis l’introduction du nouveau contrat retraite (PER) par la loi Pacte, il n’est plus possible de souscrire un PERP GMF. Pour autant, vous pouvez encore aujourd’hui être détenteur d’un PERP GMF sans savoir qu’il est possible de le transférer sur le nouveau Plan d'Épargne Retraite. Alors, faut-il transférer votre GMF PERP vers un nouveau PER ? Le cas échéant, comment transférer votre ancien PERP vers un PER individuel ?

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Qu’est-ce que le PERP GMF ?

Le PERP GMF est un contrat retraite individuel d’ancienne génération permettant aux particuliers de préparer leur retraite par capitalisation. Ils présentent des caractéristiques spécifiques propres à l’assureur tant sur les supports d’investissement proposés que les frais de gestion.

Depuis la loi Pacte, le PERP GMF peut être transféré sur un nouveau contrat PER de votre choix, sans payer de frais.

Attention : Le PERP de la GMF n'est plus commercialisé !

Lire aussi : Transfert vers un PER : quelles sont vos possibilités ?

Le PERP GMF : un ancien contrat retraite désormais fermé à la souscription

Le PERP GMF est un contrat d’épargne retraite individuel de l’ancienne génération. Comme tous les PERP (Plan d'Épargne Retraite Populaire), il permettait aux épargnants de se constituer une épargne pour la retraite, avec des avantages fiscaux à l’entrée. Une fois l’âge de la retraite atteint, cette épargne était en principe convertie en rente viagère, versée à vie.

Voici comment fonctionnait le PERP :

- Vos cotisations étaient déductibles de votre revenu imposable, dans certaines limites fiscales ;

- L’épargne était investie sur des supports choisis (fonds euros ou unités de compte) ;

- Les fonds étaient bloqués jusqu’à la retraite, sauf cas de déblocage anticipé exceptionnels ;

- La sortie à la retraite se faisait essentiellement en rente, avec peu de souplesse.

Depuis l’entrée en vigueur de la loi Pacte en 2019, il n’est plus possible de souscrire un PERP, y compris chez GMF. Ce contrat a été remplacé par un dispositif unique, le Plan d’Épargne Retraite (PER), plus flexible, plus lisible et mieux adapté aux besoins actuels des épargnants.

Il est cependant toujours possible de transférer votre PERP GMF vers un PER individuel, pour profiter de ses nombreux avantages : sortie en capital, déblocage pour achat immobilier, frais réduits, supports d’investissement plus performants, etc.

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quelles sont les caractéristiques du PERP de GMF ?

Selon les informations dont nous disposons (le contrat n’est plus commercialisé), le PERP de la GMF propose notamment les caractéristiques suivantes :

- l’épargnant dispose de 11 supports d’investissement différent (dont un fonds euro avec un rendement de 2,1 % en 2018), mais aucun ETF (trackers) pourtant reconnu pour leur performance nette de frais très en faveur de l’épargnant ;

- il dispose de 3 modes gestion différents (gestion libre, gestion profilée et gestion dérogatoire) ;

- des frais sur versements sont facturés à hauteur de 4,95 % du montant (si vous versez 100 €, la GMF vous facture 4,95 €) ;

- des frais de gestion (hors support) sont facturés à l’épargnant à hauteur de 0,90 % de l’encours par an.

Quels sont les avantages du nouveau PER pour votre épargne retraite par rapport au PERP GMF ?

Le GMF PERP est un contrat d’épargne retraite très classique avec peu de supports différents et des frais relativement élevés. Outre ses caractéristiques propres, il ne permet pas de bénéficier de tous les avantages du nouveau PER.

Lire aussi : Quels avantages à transférer son PERP vers un nouveau PER individuel ?

Bénéficier de nouveaux supports d’investissement grâce aux PER en ligne nouvelle génération

Le GMF PERP ne dispose pas d’une large variété de supports d’investissement pour permettre à l’épargnant de diversifier son épargne ni de faire des économies sur les frais.

Aujourd’hui, les nouveaux PER en ligne (comme celui de Goodvest) offrent une large variété de supports. Il s’agit le plus souvent d’ETF permettant de répliquer un indice boursier spécifique pour en capter la performance. L’absence de gestion au sein de ses fonds permet de réduire largement les frais facturés à l’épargnant et ainsi accroître la performance potentielle de votre épargne retraite.

En combinant de nombreux ETF au sein de votre PER et gestion pilotée, vous disposez d’une épargne diversifiée et résiliente, en accord avec vos besoins, proposant d’excellentes perspectives de rendement tout en minimisant les frais.

Lire aussi : Quels sont les meilleurs PER en 2025 ?

Conseil de Goodvest : le PER Goodvest allie performance et investissement responsable. Avec une gestion pilotée combinant différents supports dont des ETF)rigoureusement sélectionnés pour leur durabilité et leur performance, vous épargnez efficacement tout en donnant du sens à votre retraite.

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Des économies de frais pour les nouveaux PER en ligne

Les anciens contrats comme le PERP GMF appliquent des frais d’entrée élevés, peu avantageux pour l’épargnant. Par exemple, chaque versement est ponctionné à hauteur de 4,95 %. Concrètement, un versement de 10 000 € engendre près de 500 € de frais, soit l’équivalent de deux années de rendement sur un fonds en euros classique.

Mais au-delà de ces frais visibles, ce sont surtout les frais de gestion annuels qui grèvent la performance de votre épargne sur le long terme.

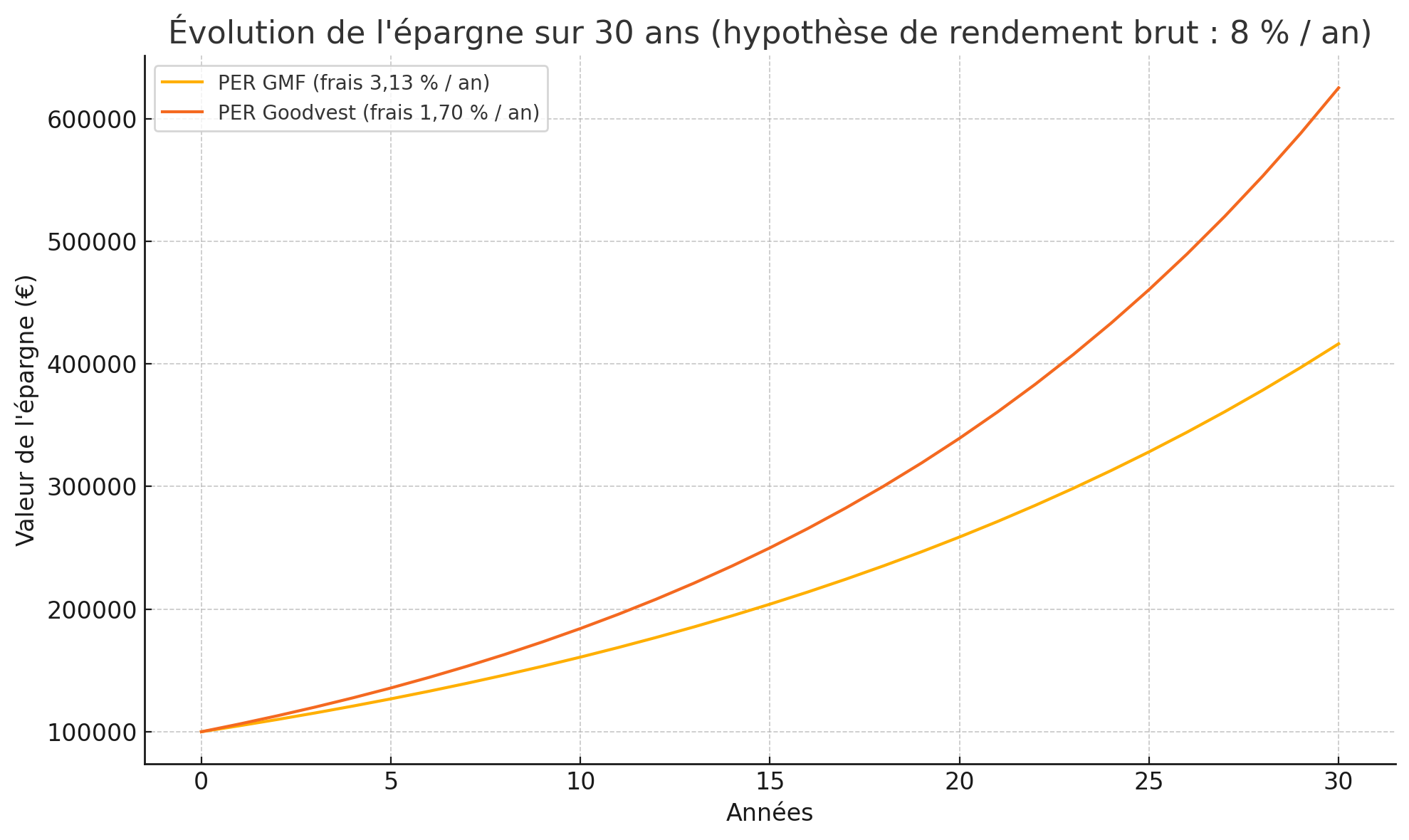

Bien que le PERP GMF ne soit plus commercialisé, on peut estimer ses frais en se basant sur ceux du PER GMF, qui l’a remplacé :

- Frais de gestion du contrat (unités de compte) : 0,75 % / an

- Frais de gestion des supports profilés (ex. : profil équilibré) : 2,38 % / an

- Soit un total en gestion pilotée de 3,13 % / an

En comparaison, le PER Goodvest applique :

- 0 % de frais sur les versements et les retraits

- 1,70 % de frais de gestion annuels tout compris, incluant la gestion pilotée et les supports responsables

En simulant une épargne de 100 000 € avec un rendement brut annuel de 8 % (taux non garanti), la différence est significative :

- Dès la première année, le manque à gagner avec le PER GMF est de 1 430 € ;

- Au bout de 30 ans, cela représente une perte de plus de 208 000 € par rapport à un PER comme celui de Goodvest.

Conclusion : Plus vous attendez, plus vous perdez. En transférant dès maintenant votre PERP GMF vers un PER en ligne plus compétitif, vous réduisez considérablement les frais sur le long terme, ce qui peut représenter des dizaines, voire des centaines de milliers d’euros d’économies à la retraite.

En savoir plus sur les frais et la performance du PER de Goodvest

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

La possibilité de sortir en capital à la retraite

Au moment de la retraite, un PERP vous permet seulement de sortir en rente viagère, c'est-à-dire de transformer votre capital en un revenu régulier à vie (à noter que le PERP GMF facture aussi des frais de sortie sur rente à hauteur de 3 %).

Si cette option peut être intéressante, vous pouvez avoir d’autres projets et préférer disposer d’un capital pour votre retraite.

Le nouveau PER permet alors de sortir à la retraite de la manière la plus avantageuse pour vous :

- en rente viagère ;

- en capital, de manière ponctuelle ou progressive ;

- un mix entre viagère et capital.

Lire aussi : Sortie du PER : rente ou capital ?

Ainsi, transférer votre ancien GMF PERP vers un nouveau PER vous offre plus de possibilités au jour de votre retraite.

Le déblocage anticipé de l’épargne pour l’achat de la résidence principale

Autre avantage du PER : l'opportunité de retirer à tout moment votre épargne pour acheter votre résidence principale.

Le PERP (dont celui de la GMF) ne permet pas de faire un retrait anticipé pour ce type d’opération pourtant très favorable pour préparer votre retraite.

En effet, utiliser votre épargne retraite pour acheter votre résidence principale est un vrai plus, puisqu’une fois la retraite atteinte vous pourrez faire l’économie des loyers en étant propriétaire de votre logement.

Verdir et responsabiliser son épargne retraite grâce aux PER ISR

Les anciens PERP ne prennent pas véritablement la mesure de l’enjeu climatique et des changements économiques à venir dans les supports d’investissement proposés.

Chez Goodvest, nous avons fait le choix de vous permettre de préparer votre retraite de manière vertueuse en vous proposant exclusivement des fonds d’investissement alignés avec l’accord de Paris (+2°C maximum) centré autour de différentes thématiques très porteuses (transition écologique, santé, solutions climatiques…).

Ainsi, vous pouvez allier les performances de votre portefeuille tout en contribuant à relever les défis climatiques et économiques de notre siècle.

Lire aussi : Comprendre l'investissement socialement responsable (ISR)

Combien coûte le transfert de votre GMF PERP vers un nouveau PER ?

Si vous envisagez de transférer votre ancien PERP GMF vers un nouveau PER, il faut envisager deux cas de figure :

- Votre PERP a moins de 10 ans : la GMF peut vous facturer jusqu’à 5 % du montant transféré ;

- Votre PERP a plus de 10 ans : le transfert est totalement gratuit.

Comment effectuer le transfert de votre PERP GMF vers un un nouveau PER individuel ?

Pour transférer votre GMF PERP, il faut d’abord ouvrir un nouveau PER. Vous pouvez dès à présent ouvrir un PER Goodvest en ligne !

Transférez votre PERP facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quelles sont les démarches pour le transfert du PERP GMF vers un nouveau PER ?

La transfert de votre GMF PERP en toute simplicité :

- Ouverture du nouveau PER : Commencez par ouvrir votre nouveau PER. Vous pouvez envisager, par exemple, le PER ISR de Goodvest qui met l'accent sur l'investissement socialement responsable.

- Demande de transfert : Adressez une demande de transfert formelle à la GMF. Cette demande peut nécessiter de remplir un formulaire spécifique et de fournir certains documents justificatifs.

- Accompagnement : Si vous avez besoin d'assistance tout au long de ce processus, les conseillers de Goodvest sont disponibles pour vous accompagner dans les démarches nécessaires pour transférer votre contrat PERP vers le nouveau PER.

Combien de temps peut prendre le transfert ?

Le transfert effectif des avoirs entre votre contrat PERP et votre nouveau PER peut prendre aux alentours de trois mois. Cela peut varier en fonction des assureurs.

Félix Rivierre

Head of sales

Questions fréquentes en Plan Épargne Retraite

Peut-on transférer un PERP vers un PER sans l’accord de la GMF ?

Est-ce que je perds l’avantage fiscal si je transfère mon PERP vers un PER ?

Faut-il clôturer son PERP GMF pour le transférer ?

Puis-je transférer uniquement une partie de mon PERP GMF ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)