PER sans frais : lequel choisir ?

Par

Goodvest

•

Le

20

/

11

/

2025

•

10

minutes de lecture

Choisir un Plan Épargne Retraite (PER), c’est déjà faire un pas vers l’anticipation financière. Mais face à la diversité des offres, un critère revient souvent en tête : les frais. Sont-ils justifiés ? Peuvent-ils être évités ? Existe-t-il vraiment des PER sans frais ? Dans cet article, on fait le point sur les différents types de frais qui peuvent grignoter votre épargne… et on vous aide à identifier les contrats les plus avantageux, sans compromis sur la performance ni sur vos valeurs.

%20(1).png)

Comprendre les frais du PER

Avant de chercher un PER sans frais, il est essentiel de comprendre en quoi consistent les frais associés à ce type de placement. En effet, investir pour sa retraite n’est jamais entièrement gratuit, même si certains frais peuvent être masqués ou difficilement identifiables, notamment lorsque l’épargne augmente en valeur.

Il est donc nécessaire de distinguer deux grandes catégories de frais :

- Les frais du contrat PER lui-même, facturés par l’assureur ou l’établissement financier.

- Les frais des supports d’investissement, c’est-à-dire les fonds dans lesquels votre épargne est investie.

Cette distinction est fondamentale, car c’est la combinaison de ces deux niveaux de frais qui impactera directement la performance nette de votre épargne retraite.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Les frais du contrat PER

Le contrat PER peut comporter plusieurs types de frais, dont certains sont appliqués dès l’ouverture, d’autres tout au long de la vie du contrat. Voici les principaux :

- Frais sur versement : prélevés à chaque dépôt d’argent sur le PER, ces frais peuvent atteindre jusqu’à 5 % dans certaines banques traditionnelles. Ils ont un impact immédiat sur le montant réellement investi.

- Frais de gestion annuels du contrat : prélevés chaque année sur l’épargne détenue, ils constituent la principale source de rémunération de l’assureur. Ce sont ces frais qui influencent le plus la performance nette sur le long terme.

- Frais d’arbitrage : facturés lors des changements de supports d’investissement (ex. : passer d’un fonds obligataire à un fonds actions). Certains contrats les offrent gratuitement, d’autres les facturent à chaque opération.

- Frais de transfert : applicables lorsque vous souhaitez transférer votre PER vers un autre établissement. Depuis la réforme de la loi PACTE, ces frais sont plafonnés à 1 % et supprimés après 5 ans de détention.

- Frais d’arrérage : peu connus, ils s’appliquent lors de la transformation du capital en rente viagère à la retraite. Ils sont variables selon les contrats.

Conseil de Goodvest : Parmi tous ces frais, ce sont bien les frais de gestion annuels qui ont le plus d’impact à long terme. Même une différence de 0,5 point peut réduire significativement votre capital final après 20 ou 30 ans d’investissement. C’est pourquoi il est essentiel de les comparer avec attention avant de souscrire un PER. Nous y reviendrons…

Les frais des supports disponibles dans le PER

Lorsque vous investissez via un PER, votre épargne est allouée à des supports d’investissement tels que des fonds d’investissement (OPCVM) ou des ETF (fonds indiciels cotés). Ces supports sont eux aussi soumis à des frais, qui viennent s’ajouter à ceux du contrat.

On distingue principalement deux types de frais sur les supports :

- Frais d’entrée ou de souscription : ils sont calculés en pourcentage du montant investi dans un support donné. Ils sont très rarement appliqués sur les ETF, mais peuvent l’être sur certains fonds en gestion active, pour atteindre parfois les 5 % !

- Frais de gestion annuels : prélevés directement par la société de gestion du support, ils rémunèrent le travail d’analyse, d’arbitrage et de suivi du portefeuille. Ils varient fortement selon la stratégie d’investissement et le type de support (de 0,10 % pour un ETF simple à plus de 2 % pour un fonds thématique spécialisé).

À cela peuvent s’ajouter des frais de performance, appliqués uniquement si le fonds dépasse un certain objectif de rendement. Bien que potentiellement alignés avec l’intérêt de l’épargnant, ils rendent la structure tarifaire plus complexe.

Dans la pratique, il est difficile de calculer précisément le coût total lié aux supports d’un PER. Chaque unité de compte a sa propre politique de frais, et le poids de chaque support dans votre portefeuille dépend de votre profil d’investissement. Seule une lecture détaillée des fiches techniques ou des DICI (documents d'information clé pour l’investisseur) permet d’avoir une vision claire.

En conséquence, à moins d’analyser manuellement chaque fonds du portefeuille, il est difficile d’estimer de manière exacte le coût annuel lié aux supports.

Comment estimer facilement les frais de gestion totaux d’un PER ?

Pour éviter les mauvaises surprises, il est indispensable de connaître le coût global d’un PER en frais de gestion. Mais entre les frais du contrat et ceux des supports, l’estimation peut vite devenir floue. Heureusement, un document obligatoire vient apporter un peu de clarté : le document standardisé des frais.

Depuis 2022, tous les PER soumis à la réglementation PRIIPs doivent présenter un tableau détaillant l’ensemble des frais applicables. Ce document, exigé par la législation européenne, est censé permettre une comparaison plus transparente entre les contrats.

Malheureusement, certains établissements, notamment les banques traditionnelles, ont encore tendance à dissimuler ce document ou à le rendre difficilement accessible sur leur site. À l’inverse, les acteurs 100 % en ligne comme Goodvest jouent la carte de la transparence et mettent ce tableau en évidence.

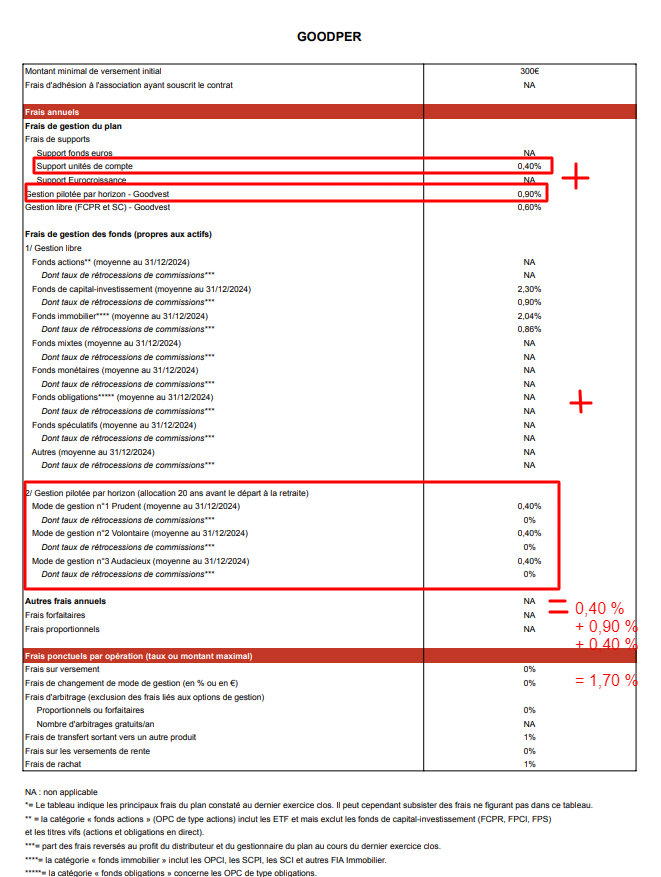

Voici par exemple des frais du PER de Goodvest :

Pour estimer le coût total d’un PER en gestion pilotée, voici la méthode à suivre :

- Additionner les frais de gestion du contrat, souvent autour de 0,40 % à 0,60 %.

- Ajouter les frais liés à la gestion pilotée, si applicables.

- Inclure une estimation des frais moyens des supports sélectionnés pour chaque profil de risque (prudent, équilibré, dynamique, etc.).

Prenons l’exemple du PER Goodvest :

- Frais du contrat : 0,40 %

- Frais de gestion pilotée + supports : 1,30 %

Soit un coût total de gestion estimé de 1,70 % par an.

Cette estimation permet à l’épargnant d’avoir une vision claire du coût annuel de son épargne retraite, ce qui est fondamental pour juger de la performance nette à long terme.

Vous pouvez consulter les frais du PER Goodvest directement ici.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

PER sans frais : un mythe ou une réalité ?

Une fois les différents frais bien identifiés, il convient de s’interroger sur la promesse de certains acteurs : un “PER sans frais”. Peut-on réellement épargner pour sa retraite sans aucun coût ? En réalité, il n’existe pas de PER entièrement gratuit. La gestion d’un contrat de retraite, la sélection des supports d’investissement, l’accompagnement et l’infrastructure technique représentent des coûts incompressibles qui doivent être rémunérés.

Autrement dit, un PER peut être sans certains frais... mais jamais totalement sans frais. La véritable question n’est donc pas de chercher un PER “gratuit”, mais de comprendre où se situent les frais, s’ils sont justifiés, et quel est leur impact sur la performance de votre épargne.

Les frais totalement supprimés : ce qui existe réellement

Face à des frais souvent jugés opaques ou excessifs, plusieurs acteurs ont choisi de rompre avec les pratiques traditionnelles en supprimant une partie des frais les plus pénalisants pour l’épargnant.

C’est notamment le cas des nouveaux PER en ligne, à l’image du PER Goodvest, qui ont bâti leur modèle sur une structure tarifaire allégée, lisible et compétitive. Ces contrats ont pour point commun de supprimer certains frais sans valeur ajoutée :

- Frais de versement : totalement supprimés, ce qui signifie que 100 % de votre argent est investi dès le départ.

- Frais de souscription : absents, y compris lors de l’ouverture ou de la modification de l’allocation.

- Frais d’arbitrage : inexistants, vous pouvez changer de supports ou modifier votre profil de gestion sans frais supplémentaires.

- Frais d’arrérage (dans certains cas) : certains contrats n’en appliquent pas au moment du passage en rente viagère.

Ce positionnement permet d’éviter les frais cachés et de maximiser la performance nette de votre épargne retraite, en limitant les ponctions intermédiaires. Il facilite également la comparaison entre les PER, en rendant leur coût plus transparent pour les épargnants.

Mais surtout, cette approche reflète une volonté de partager équitablement la valeur entre l’épargnant, l’assureur et le distributeur.

Pour autant, il ne faut pas être naïf : les principaux frais restent facturés (frais de gestion au niveau du contrat et des supports) et peuvent, dans certains cas, très largement surpasser l’absence de frais de versement en termes de coût pour l’épargnant, surtout à long terme.

Lire aussi : Quels sont les avantages et inconvénients d'ouvrir un PER en ligne ?

Ce qui reste presque toujours facturé

Même les PER les plus transparents et les plus compétitifs appliquent des frais de gestion, qui constituent une composante incontournable de tout contrat d’épargne retraite. Ces frais sont en quelque sorte le « coût de fonctionnement » du PER, rémunérant les différents acteurs impliqués : assureur, conseiller financier, gestionnaire d’actifs…

En moyenne, ces frais oscillent entre 1,5 % et 2,5 % par an en gestion pilotée, tous postes confondus. Et c’est justement là que des différences importantes peuvent apparaître entre les PER :

- Certains contrats affichent des frais de gestion du contrat relativement bas (ex. : 0,40 %), mais compensent avec des frais plus élevés sur les supports d’investissement.

- D’autres misent sur des fonds « maison », souvent promus par l’assureur lui-même, avec des frais internes élevés… et des performances pas toujours au rendez-vous.

- Enfin, certaines plateformes perçoivent des rétrocessions de frais sur les supports qu’elles mettent en avant, ce qui peut orienter les choix de gestion au détriment de l’intérêt du client.

En d’autres termes, un contrat peut sembler attractif sur le papier grâce à l’absence de frais visibles (versement, arbitrage…), tout en dissimulant des frais indirects qui grèveront la performance de long terme.

D’où l’importance de ne pas se limiter aux frais d’entrée ou d’arbitrage, mais d’analyser l’ensemble de la structure tarifaire, et notamment les frais de gestion des supports, pour évaluer objectivement le coût réel du PER.

Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

Notre comparatif des PER sans frais de versement et sans frais d’arbitrage

Pour mieux vous situer dans la jungle des PER, voici une sélection de PER sans frais de versement ni de frais d’arbitrage. Pour améliorer la lisibilité, nous avons calculé les frais totaux de gestion que vous seriez susceptible de payer en choisissant la gestion pilotée en allocation dynamique.

*Il s'agit d'une estimation basée sur le Document standardisé des frais de chaque PER pour un profil dynamique en gestion pilotée. Ce montant peut varier selon l'allocation spécifique de chaque client.

Regardons maintenant l’impact correct sur votre épargne retraite

Lire aussi : Quels sont les meilleurs PER en 2025 ?

Comparatif de l’impact des frais de gestion sur la performance de votre épargne retraite

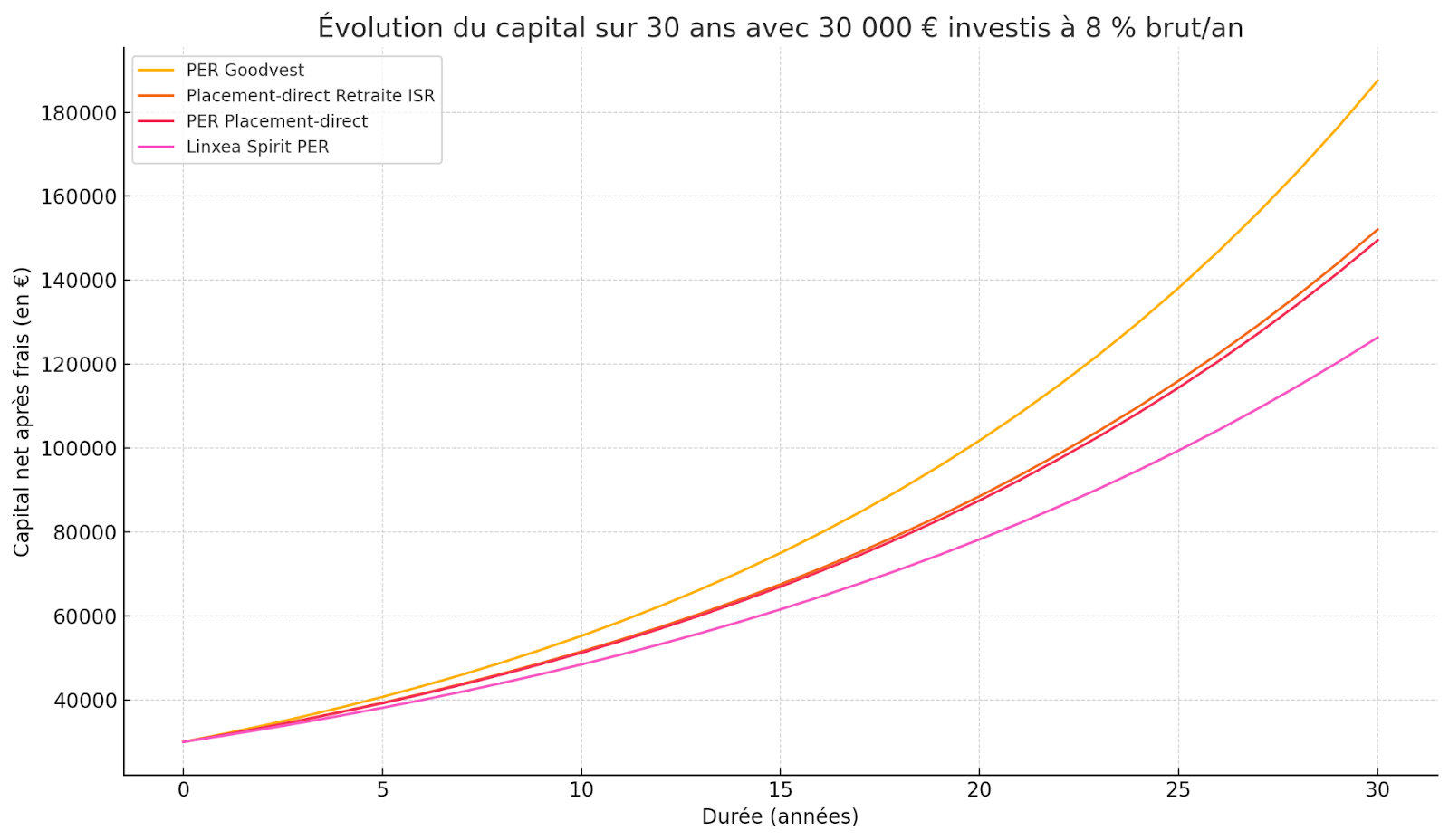

Afin de comprendre concrètement l’impact de ces frais sur votre épargne retraite, faisons une simulation de votre épargne retraite de 30 000 € placés sur chacun de ces contrats pendant 30 ans. Nous partons du principe que ces contrats proposent la même performance de 8 % brut par an (à noter qu’il est impossible de connaitre la performance à l’avance puisque la performance de chaque contrat dépend de la performance des supports associés eux mêmes dépendant de la performance des marchés financiers, imprévisibles par nature).

Ainsi, en supposant un taux de rendement de l'épargne de 8 % / an similaire sur chaque PER, vous auriez au bout de 30 ans :

- PER Goodvest : 187 551 €

- Placement-direct Retraite ISR : 152 091 €

- PER Placement-direct : 149 519 €

- Linxea Spirit PER : 126 365 €

Ces chiffres illustrent clairement à quel point les frais réduisent la performance nette d’un PER sur le long terme. Même quelques dixièmes de points de frais peuvent représenter plusieurs dizaines de milliers d’euros d’écart après 30 ans.

A contrario, si vous aviez payé 4 % de frais de versement sur 30 000 euros, le manque à gagner n’aurait été que de 1 200 €, montant plutôt anecdotique par rapport aux frais de gestion.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Conclusion : privilégiez un PER aux frais de gestion optimisé plutôt que sans frais de versement

La promesse d’un PER « sans frais de versement » peut sembler attractive au premier abord, mais elle ne doit pas faire oublier l’essentiel : ce sont les frais de gestion annuels qui ont le plus d’impact sur la performance nette de votre épargne retraite.

Un contrat sans frais d’entrée mais avec des frais de gestion élevés vous fera perdre beaucoup plus d’argent à long terme qu’un contrat avec des frais de versement modérés mais une structure de gestion optimisée.

Il est donc essentiel de comparer les frais de gestion totaux estimés, en intégrant à la fois ceux du contrat et ceux des supports d’investissement, plutôt que de se focaliser uniquement sur les frais visibles à l’entrée.

Pourquoi choisir le PER Goodvest pour réduire au maximum ses frais tout en épargnant la planète ?

Choisir un bon PER, c’est trouver le bon équilibre entre coût, performance et sens donné à son épargne. Le PER Goodvest s’inscrit dans cette logique, avec une approche simple : réduire les frais superflus pour favoriser la performance nette, tout en orientant l’épargne vers des projets utiles.

Côté frais, notre PER va à l’essentiel :

- Aucun frais à l’entrée, ni sur les versements, ni sur les arbitrages.

- Un coût total estimé à 1,70 % par an en gestion pilotée dynamique, là où de nombreux concurrents dépassent les 2,5 %.

Mais, nous ne nous arrêtons pas à l’optimisation financière. Notre PER est conçu pour respecter les objectifs de l’Accord de Paris, avec une sélection rigoureuse des supports d’investissement : pas d’énergies fossiles, pas d’industries polluantes, et une priorité donnée aux secteurs qui contribuent à la transition écologique.

Concrètement, cela signifie que vous pouvez préparer votre retraite tout en investissant dans des solutions d’avenir : énergies renouvelables, santé, technologies vertes, accès à l’eau ou encore logement durable.

Transparence sur les frais, performance potentielle, impact mesurable : le PER Goodvest propose une alternative cohérente pour celles et ceux qui veulent épargner avec des objectifs clairs.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Goodvest

Questions fréquentes en Plan Épargne Retraite

Peut-on négocier les frais d’un PER ?

Faut-il préférer une gestion libre ou une gestion pilotée ?

Les frais sont-ils les mêmes pour tous les profils d’investisseur ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)