PER Banque Populaire : comment le transférer ?

Par

Goodvest

•

Le

08

/

10

/

2025

•

9

minutes de lecture

Le Plan d’Épargne Retraite (PER) Banque Populaire est un outil intéressant pour préparer votre retraite, mais ses frais et son offre de supports d’investissement peuvent limiter son potentiel sur le long terme. Si vous souhaitez réduire vos coûts, accéder à davantage de supports (comme les ETF ou les thématiques durables) ou bénéficier d’une gestion plus alignée avec vos valeurs, le transfert de votre PER vers un autre contrat peut être une option judicieuse.

.jpg)

Qu’est-ce que le PER Banque Populaire ?

Le PER Banque Populaire est un Plan d’Épargne Retraite individuel distribué par les Banques Populaires. Juridiquement, il s’agit d’un contrat d’assurance vie souscrit par l’association APERP (le souscripteur) et assuré par BPCE Vie (l’assureur).

C’est un contrat multisupport : vos versements peuvent être investis à la fois sur un fonds en euros (capital garanti par l’assureur) et sur des unités de compte (UC) exposées aux marchés financiers (capital non garanti).

En pratique, ce PER permet :

- de déduire fiscalement (optionnel) vos versements volontaires de votre revenu imposable,

- d’épargner sur le long terme en vue de la retraite,

- de sortir à la retraite en capital, en rente, ou en mixte, selon vos besoins et la réglementation en vigueur.

Pour en savoir plus sur votre économie d’impôt potentielle, vous pouvez utiliser notre simulateur PER !

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Les modes de gestion disponible

Vous avez le choix entre deux grandes approches :

- Gestion pilotée à horizon (sécurisation progressive) : l’allocation est automatiquement rééquilibrée à l’approche de l’âge de départ : davantage d’UC (actions/obligations) quand l’horizon est lointain, puis montée progressive vers des supports moins risqués en se rapprochant de la retraite (fonds en euros principalement). Le contrat propose 3 profils investisseurs : Prudent Horizon Retraite (faible prise de risque), Équilibré Horizon Retraite (risque équilibré) et Dynamique Horizon Retraite (risque élevé).

- Gestion libre : vous composez vous‑même votre portefeuille parmi les supports éligibles du contrat et pilotez vos arbitrages au fil du temps.

Bon à savoir : en gestion pilotée, les arbitrages automatiques réalisés au fil des années font partie du fonctionnement normal du contrat. Ils peuvent entraîner des frais d’arbitrage quand ils basculent vers le fonds en euros (nous détaillons ce point dans la section “Frais”).

Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

Les types de supports d’investissement disponible

Le PER Banque Populaire propose deux grandes catégories de supports pour placer votre épargne :

- Le fonds en euros PER : géré par BPCE Vie, ce fonds est majoritairement investi en obligations, avec également une part en actions et en immobilier. Il présente un risque financier limité, car il offre une garantie en capital. Ce support est particulièrement adapté aux épargnants qui recherchent stabilité et sécurité dans leur allocation notamment pour assurer une sécurisation progressive à mesure que la retraite approche.

- Les supports en unités de compte (UC) : contrairement au fonds en euros, le capital n’est pas exprimé en euros mais en parts représentatives d’actions, de parts d’OPC ou d’autres actifs financiers. Leur valeur fluctue en fonction des évolutions des marchés. Ces supports offrent un potentiel de rendement plus élevé sur le long terme, mais comportent un risque de perte en capital. Ils permettent d’accéder à différents univers d’investissement : actions, obligations, immobilier via un OPCI, ou encore supports thématiques, dont certains intègrent des critères environnementaux, sociaux et de gouvernance (ESG).

Lire aussi : Comment bien diversifier son portefeuille ?

Quels sont les frais du PER Banque Populaire ?

Lorsque l’on envisage d’investir dans un Plan d’Épargne Retraite (PER), il est essentiel de distinguer deux grandes catégories de frais :

- Les frais du contrat PER : facturés par l’assureur ou la banque au titre de la gestion de l’enveloppe.

- Les frais des supports d’investissement : moins visibles car directement prélevés sur la performance des fonds, mais qui peuvent peser fortement sur le rendement à long terme.

Les frais du contrat PER Banque Populaire

Ces frais sont prélevés par la Banque Populaire et concernent directement la gestion du contrat.

Source : Frais du PER Banque Populaire

Exemple concret : pour un versement de 1 000 €, des frais d’entrée de 3 % représentent 30 € immédiatement prélevés.

À noter que l’option de gestion pilotée n’entraîne pas de frais de gestion supplémentaires, ce qui est un point positif.

En revanche, il faut rester attentif aux frais d’arbitrage : la sécurisation progressive entraîne automatiquement des transferts d’unités de compte vers le fonds en euros à l’approche de la retraite, et chaque transfert vers ce fonds supporte 1 % de frais sur le montant arbitré.

Les frais des supports disponibles dans le PER de la Banque Populaire

En plus des frais liés au contrat, les supports en unités de compte (UC) facturent leurs propres frais de gestion, intégrés directement dans la performance du fonds. Ils ne sont pas débités séparément mais réduisent le rendement net pour l’épargnant.

Source : Frais du PER Banque Populaire *Le taux de rétrocession correspond à la part des frais reversée à la banque distributrice.

Il faut également savoir que certains fonds peuvent appliquer leurs propres frais de souscription ou de rachat, en plus des frais déjà prévus dans le contrat. Ce cumul peut considérablement alourdir la facture pour l’investisseur, surtout sur un horizon long.

Le manque à gagner en raison des frais du PER Banque Populaire

En cumulant les différents postes de frais, on mesure rapidement leur impact sur la performance nette d’un PER.

Pour un contrat investi en unités de compte avec un profil dynamique en gestion pilotée, il faut compter :

- 0,60 % / an de frais de gestion du contrat (part Banque Populaire),

- 1,54 % / an en moyenne pour les frais de gestion internes des supports en gestion pilotée profil dynamique.

Cela représente environ 2,14 % par an prélevés sur l’encours total, en plus des frais de versement de 3,00 % appliqués à chaque nouveau dépôt.

Sur le plan comparatif, le PER Banque Populaire est relativement compétitif par rapport à d’autres PER distribués par des banques concurrentes tels que le PER du Crédit Agricole ou le PER de la Société Générale.

En revanche, face à des offres de PER en ligne plus récentes comme le PER Goodvest, l’écart est notable : ce dernier ne prélève aucun frais sur versement, affiche un coût total annuel compris entre 1,50 % et 1,70 %, et ne facture pas de frais d’arbitrage, contrairement au PER Banque Populaire où la sécurisation progressive peut déclencher un arbitrage facturé 1 % du montant transféré vers le fonds en euros.

Lire aussi : Découvrez les tarifs de notre PER

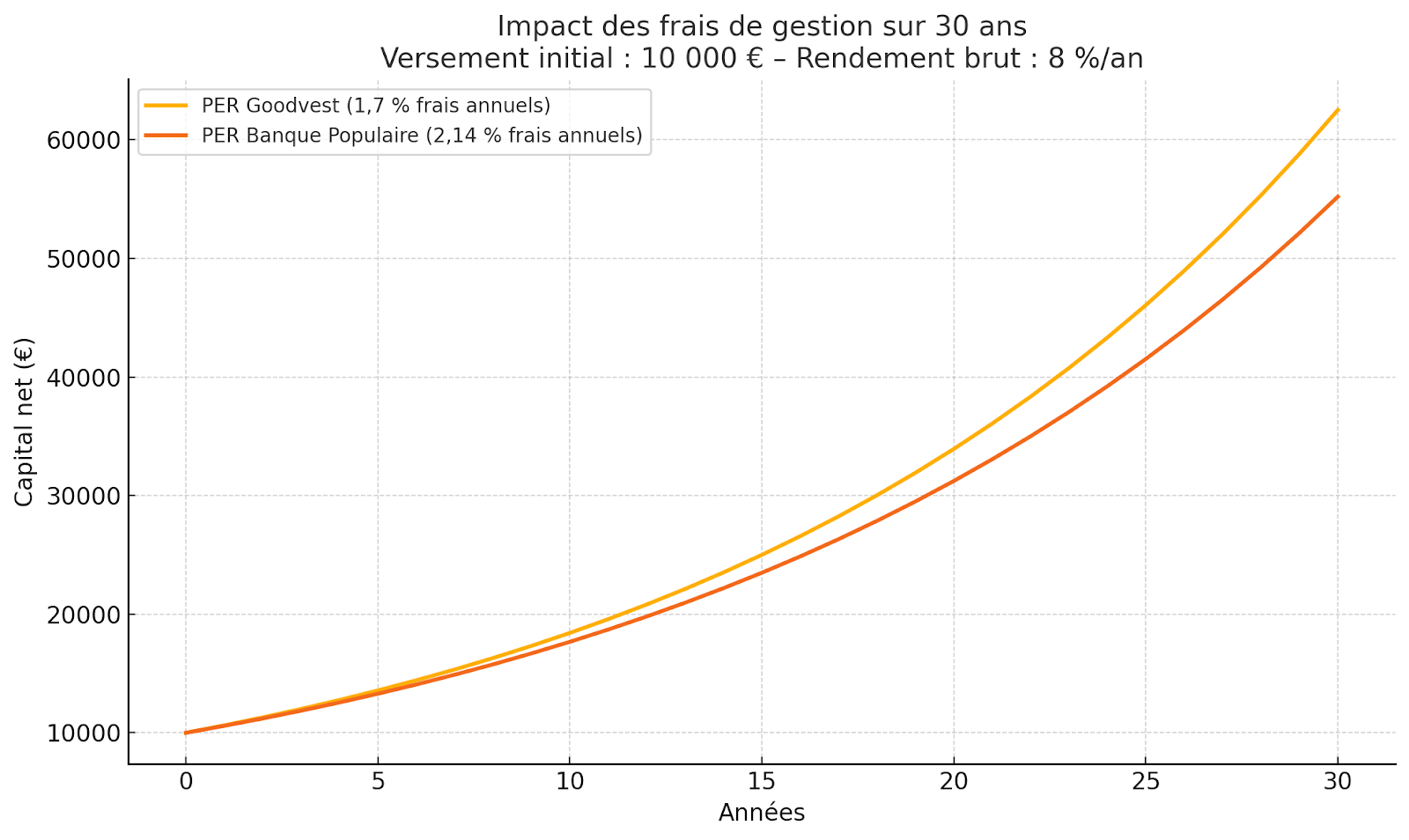

L’impact des frais de gestion sur la performance nette

Pour visualiser concrètement l’impact des frais sur le long terme, prenons l’exemple d’un versement unique de 10 000 €, investi pendant 30 ans avec une performance brute théorique de 8 % par an.

Nous comparons ici :

- le PER Goodvest, avec 1,70 % de frais annuels,

- et le PER Banque Populaire, avec 2,14 % de frais annuels.

Le graphique ci-dessous montre comment, année après année, un écart significatif de performance nette se creuse entre les deux contrats, uniquement à cause de la différence de frais.

Au bout de 30 ans, avec les hypothèses retenues :

- Capital net avec le PER Goodvest : 62 517 €

- Capital net avec le PER Banque Populaire : 55 202 €

- Manque à gagner dû aux frais plus élevés du PER Banque Populaire : environ 7 315 €

Cet écart provient uniquement de la différence de frais annuels (1,70 % vs 2,14 %), sans tenir compte d’autres variables comme les frais d’entrée ou d’arbitrage.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quels sont les supports proposés par le contrat PER de la Banque Pop ?

Le PER Banque Populaire offre un choix d’environ 50 unités de compte (UC) et d’un fonds en euros, dans lesquels l’épargne peut être investie.

Ce sont ces supports qui génèrent la performance du contrat : deux clients ayant le même PER mais investis sur des supports différents peuvent obtenir des rendements très différents.

Les UC proposées se répartissent en plusieurs catégories :

- Fonds actions

- Fonds obligataires

- 1 fonds immobilier (OPCI)

- 2 fonds monétaires

En revanche, ce PER ne propose aucun ETF. Or, les ETF sont aujourd’hui plébiscités par de nombreux investisseurs pour leurs frais très faibles et leur capacité à répliquer efficacement la performance des marchés.

Le support fonds en euros du PER Banque Populaire

Le fonds en euros est un support à capital garanti (hors frais et fiscalité). Son rôle dans un PER est central, notamment dans le cadre de la sécurisation progressive : à l’approche de la retraite, une partie croissante de l’épargne est automatiquement transférée vers ce fonds afin de protéger le capital des fluctuations des marchés financiers.

Le fonds en euros du PER Banque Populaire, géré par BPCE Vie, a affiché ces dernières années un rendement supérieur à la moyenne des fonds en euros :

Source : Quantalys au 12/08/2025

Le fonds en euros du PER Banque Populaire est classé Article 8 du règlement SFDR (Sustainable Finance Disclosure Regulation), ce qui signifie qu’il promeut certaines caractéristiques environnementales et sociales, sans toutefois avoir pour objectif principal l’investissement durable.

À titre de comparaison, le fonds en euros proposé par Goodvest est classé Article 9 SFDR (catégorie la plus exigeante en matière de durabilité) et affiche une performance historique plus élevée.

Lire aussi : Fonds en euros : quels rendements attendus pour 2025 ?

Les supports en unités de compte du PER Banque Populaire

Les unités de compte (UC) actions proposées par le PER Banque Populaire permettent d’investir dans des parts de fonds composés d’actions d’entreprises, cotées sur les marchés boursiers. Elles offrent un potentiel de rendement plus élevé sur le long terme que le fonds en euros, mais aussi un risque de perte en capital.

La sélection disponible présente une diversité modérée mais suffisante pour construire un portefeuille relativement bien diversifié sur le plan sectoriel (industrie, santé, transition énergétique, économie senior…) et géographique (Europe, Monde, France).

Exemples de supports actions proposés :

Source : DIP PER Banque Populaire

Le PER Banque Populaire met l’accent sur des fonds ISR : 84 % des UC sont classées Article 8 ou 9 SFDR, présentant ainsi un objectif d’investissement durable ou des caractéristiques environnementales ou sociétales relativement exigeantes. L’offre reste toutefois très orientée actions (européennes, mondiales ou sectorielles), avec peu de diversification et aucun ETF disponible. Les frais de gestion internes sont élevés (1,47 % à 3,03 % + 0,60 % pour le contrat) et s’accompagnent souvent de frais de souscription de 2 % à 3 %, ce qui peut peser sensiblement sur la performance à long terme.

Est-il possible de transférer le PER Banque Populaire vers un autre PER ?

Oui. Comme pour tous les Plans d’Épargne Retraite, il est possible de transférer un PER Banque Populaire vers un autre PER, qu’il soit détenu dans une banque, chez un assureur ou sur une plateforme en ligne. Cette opération vous permet de changer de contrat tout en conservant l’antériorité fiscale et les avantages accumulés.

Combien coûte le transfert du PER Banque Populaire ?

Le coût du transfert est encadré par la loi :

- Plafonné à 1 % de l’encours si le contrat a moins de 5 ans,

- Gratuit au-delà de 5 ans.

Ce plafonnement s’applique quelle que soit la raison du transfert, et indépendamment des performances réalisées.

Est-il possible d’avoir plusieurs PER ?

Si vous ne souhaitez pas, pour le moment, transférer votre PER Banque Populaire mais que vous cherchez par exemple à réduire vos frais ou à diversifier vos supports, vous pouvez tout à fait ouvrir un autre PER.

La loi ne limite pas le nombre de PER que vous pouvez détenir. Vous pouvez donc répartir vos versements entre plusieurs contrats, selon vos objectifs, votre tolérance au risque et la structure de frais de chaque PER.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Pourquoi envisager le transfert de son PER Banque Populaire ?

Transférer son PER Banque Populaire vers un autre contrat peut présenter plusieurs avantages, en particulier si vous cherchez à optimiser le rendement net de votre épargne retraite et à élargir vos possibilités d’investissement.

Réduire les frais pour optimiser la performance de l’épargne retraite

Les frais annuels et les frais sur versement peuvent, sur le long terme, réduire significativement la performance de votre épargne. Passer à un PER à frais plus compétitifs permet de conserver une plus grande part des gains générés par vos placements. Par exemple, un écart de frais de seulement 0,5 % par an peut représenter plusieurs milliers d’euros sur 20 ou 30 ans selon le volume de votre encours.

Accéder à de nouveaux supports d’investissement

Le PER Banque Populaire propose principalement des fonds actions et obligataires traditionnels, avec aucun ETF dans sa sélection. En transférant vers un PER plus flexible comme celui de Goodvest, vous pouvez accéder notamment à des ETF thématiques ISR, à des allocations sectorielles spécifiques (énergies renouvelables, eau, santé, etc.) et à une gestion alignée avec l’Accord de Paris.

Découvrez dès maintenant nos thèmes d'investissement !

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Comment procéder au transfert du PER Banque Populaire avec Goodvest ?

Transférer votre PER Banque Populaire vers un PER plus responsable et plus performant comme celui proposé par Goodvest est une démarche simple et encadrée.

Voici les étapes principales pour effectuer votre transfert :

- Simulez votre projet d'épargne sur Goodvest : rendez-vous sur le site de Goodvest et réalisez une simulation gratuite en quelques minutes. Cela vous permettra de définir votre profil d'investisseur et de découvrir l’allocation personnalisée qui pourrait vous être proposée.

- Demandez un transfert : lors de votre souscription en ligne, sélectionnez l'option "Transférer un PER existant" et renseignez les informations relatives à votre contrat PER Banque Populaire (nom du contrat, numéro de contrat, organisme gestionnaire).

- Goodvest s'occupe des démarches administratives : une fois votre demande validée, Goodvest se charge directement de toutes les démarches auprès de la Banque Populaire. Vous n’avez aucune formalité complexe à remplir de votre côté.

- Suivez l’avancement du transfert : vous serez régulièrement informé par Goodvest de l'avancée de votre transfert. Le délai moyen observé pour un transfert de PER est de 2 à 3 mois, selon la réactivité de l’établissement d’origine.

Commencez à investir durablement : dès que votre transfert est effectif, votre épargne est investie selon la stratégie que vous aurez choisie, alignée avec vos convictions environnementales et sociales.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)