Quels sont les différents frais d'une assurance-vie ?

Par

Goodvest

•

Le

11

/

09

/

2025

•

8

minutes de lecture

Frais d’entrée, frais de gestion, frais d’arbitrage… Vous pensez que ces termes sont secondaires ? En réalité, ils peuvent coûter plusieurs milliers d’euros sur la durée de votre contrat. Trop souvent négligés, les frais d’une assurance-vie ont un impact direct sur la performance de votre épargne. Et dans un univers où les rendements sont de plus en plus volatils, maîtriser ces frais est l’un des leviers les plus puissants pour optimiser vos placements.

Récapitulatif des frais courants en assurance-vie

Avant de souscrire une assurance-vie, il est essentiel de bien comprendre l’ensemble des frais qui peuvent être appliqués, car ceux-ci ont un impact direct sur la performance nette de votre épargne. Les principaux frais se répartissent en plusieurs catégories : les frais d’entrée (ou de souscription), les frais sur versements, les frais de gestion (fonds euros et unités de compte), les frais d’arbitrage, les éventuels frais liés à la gestion pilotée, ainsi que les frais propres aux supports d’investissement.

Voici un récapitulatif de ces frais pour vous donner une première vue d’ensemble avant de les analyser dans le détail.

Lire aussi : Quelle est la meilleure assurance-vie en 2026 ?

Bon à savoir : Avec Goodvie, vous bénéficiez d’une tarification ultra-compétitive, sans frais inutiles, et d’un pilotage professionnel de votre épargne. Pas de frais d’entrée, pas de frais d’arbitrage, et des frais de gestion réduits au strict minimum. De quoi maximiser la performance nette de votre contrat, en toute transparence.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les frais de souscription ou d’entrée d’une assurance-vie

Les frais de souscription, également appelés frais d’entrée, correspondent à une somme prélevée par l’assureur au moment de l’ouverture du contrat. Ils peuvent prendre deux formes :

- un montant forfaitaire fixe (par exemple, 20 à 50 €) ou,

- un pourcentage du capital investi, généralement compris entre 1 % et 5 %.

Ce pourcentage est directement ponctionné sur le versement initial, ce qui réduit d’emblée la somme réellement investie.

Concrètement, sur un versement de 10 000 €, des frais d’entrée de 3 % représentent une perte immédiate de 300 € de capital. Or, ces frais n’ont aucune incidence sur la performance ou la sécurité du contrat : ils servent uniquement à rémunérer le distributeur. C’est pourquoi de plus en plus de contrats d’assurance-vie, en particulier ceux commercialisés en ligne, choisissent de les supprimer entièrement.

C’est le cas de l’assurance-vie Goodvest, qui applique 0 € de frais de souscription, permettant à l’épargnant d’investir l’intégralité de son capital dès le premier versement. Cette absence de frais d’entrée devient un critère central dans le choix d’un contrat, à juste titre, car elle favorise une meilleure rentabilité dès le départ.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les frais sur versement de l’assurance-vie

Les frais sur versement sont des prélèvements appliqués à chaque nouveau dépôt effectué sur votre contrat d’assurance-vie. Contrairement aux frais d’entrée, qui s’appliquent uniquement à l’ouverture, ces frais sont récurrents : ils s’appliquent à tous les versements ultérieurs, qu’ils soient ponctuels ou programmés.

En pratique, ils prennent la forme d’un pourcentage prélevé sur le montant versé, généralement situé entre 1 % et 5 %. Ainsi, un versement de 1 000 € avec 3 % de frais ne se traduira que par 970 € réellement investis. Sur le long terme, cette ponction répétée peut représenter une perte de capital non négligeable.

Comme pour les frais d’entrée, ces frais sur versement ne reflètent aucune valeur ajoutée réelle pour l’épargnant. Ils sont aujourd’hui largement évitables, notamment en optant pour des contrats distribués en ligne, qui privilégient des structures de coûts allégées.

L’assurance-vie proposée par Goodvest fait partie des contrats sans frais sur versement. Chaque euro versé est intégralement investi, sans prélèvement intermédiaire. Cette transparence tarifaire favorise une épargne plus efficace, dès le premier euro.

Lire aussi : Assurance-vie : est-il possible de négocier les frais de versement ?

Les frais de gestion d’une assurance-vie

Les frais de gestion sont prélevés tout au long de la vie du contrat. Ils représentent un coût récurrent qui, année après année, peut avoir un impact significatif sur la performance nette de votre épargne. Ces frais se décomposent en deux niveaux : ceux liés au contrat d’assurance-vie lui-même, et ceux intégrés aux supports d’investissement sélectionnés.

Les frais de gestion liés au contrat d’assurance-vie

Ces frais sont facturés par l’assureur pour couvrir la gestion administrative du contrat : traitement des opérations, reporting, relation client, obligations réglementaires, etc. Ils sont généralement exprimés en pourcentage annuel de l’épargne investie, et varient selon les contrats, entre 0,5 % et 1 %.

Lorsque le contrat propose une gestion pilotée, c’est-à-dire lorsque l’épargnant délègue totalement la gestion de ses investissements à une société de gestion, des frais additionnels peuvent s’ajouter. Ces frais sont généralement compris entre 0,2 % et 0,7 % par an, en plus des frais de gestion de base.

Bien qu’ils soient incontournables, ces frais doivent rester cohérents avec le niveau de service proposé et la stratégie d’investissement associée.

Les frais de gestion liés aux supports d’investissement

À ces frais s’ajoutent ceux des supports eux-mêmes, souvent moins visibles, mais tout aussi importants. Chaque unité de compte (ETF, OPCVM, SCPI, FCPR…) intègre des frais de gestion internes, facturés directement par la société de gestion du fonds.

Ces frais varient fortement selon la nature du support :

- Les ETF sont généralement peu chargés (0,05 % à 0,40 % par an),

- Les fonds classiques (OPC) affichent des frais plus élevés (1 % à 2 %) et peuvent inclure des frais de versement (entre 0 % et 5 %),

- Les SCPI peuvent inclure des frais d’entrée allant jusqu’à 10 % à 12 %.

Certaines assurances-vie misent sur un positionnement tarifaire attractif (avec peu ou pas de frais visibles sur le contrat), mais proposent en parallèle des supports très chargés en frais. C’est une stratégie souvent peu transparente, qui permet à l’assureur ou au distributeur de se rémunérer via les rétrocommissions perçues sur ces supports, sans que cela n’apparaisse clairement dans la fiche tarifaire du contrat.

Chez Goodvest, cette opacité n’a pas lieu d’être. L’assurance-vie Goodvie se distingue par une structure de frais claire et lisible, incluant tous les niveaux de frais. Le coût total annuel, supports inclus, est compris entre 1,70 % et 1,90 %, sans frais cachés, ni commissions dissimulées. Cette transparence permet à l’épargnant de maîtriser pleinement l’impact des frais sur la performance de son contrat.

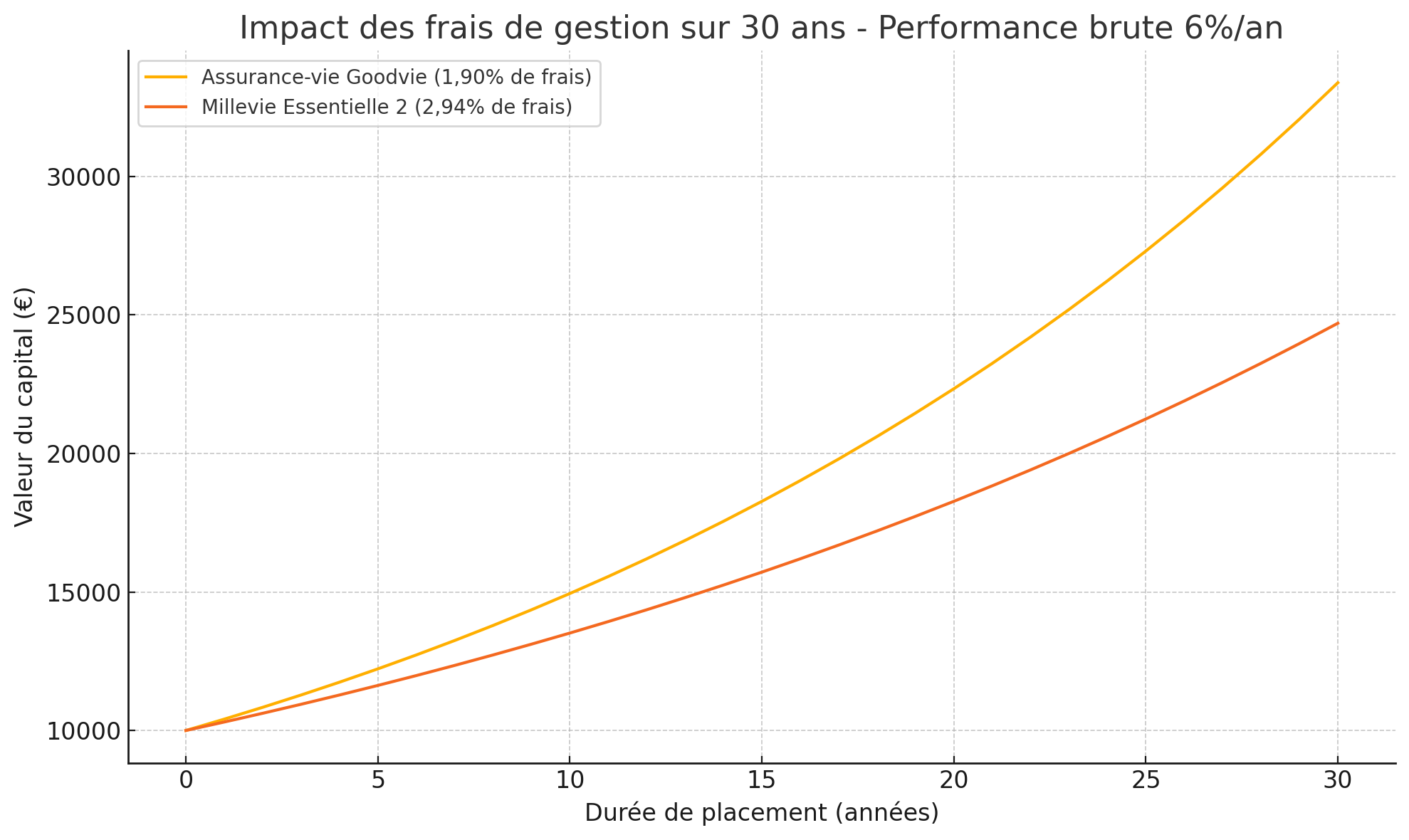

Exemple : l’impact concret des frais de gestion sur la performance d’une assurance-vie

Pour mesurer concrètement l’effet des frais de gestion sur votre épargne, prenons un exemple simple : deux contrats d’assurance-vie affichant une performance brute identique de 6 % par an, avec un capital de départ de 10 000 € placé sur 30 ans. La seule différence entre eux réside dans leur niveau de frais de gestion annuels :

- Assurance-vie Goodvie (Goodvest) : 1,90 % de frais totaux (gestion + supports),

- Millevie Essentielle 2 (Caisse d’Épargne) : 2,94 % de frais totaux (selon documentation officielle).

Le graphique ci-dessous illustre l’évolution du capital dans chacun des cas :

Au terme des 30 années de placement :

- Le capital atteint environ 38 800 € avec Goodvie,

- Il plafonne à environ 30 200 € avec Millevie Essentielle 2.

Soit une différence de plus de 8 600 € pour un même niveau de performance brute. Cette variation ne vient ni du marché, ni du profil de risque, mais uniquement du poids des frais dans la durée.

Cet exemple démontre à quel point il est crucial de prêter attention aux frais annuels, y compris ceux des supports, lors du choix d’un contrat d’assurance-vie. Sur le long terme, même 1 % de frais en plus peut amputer significativement votre capital final.

Il est donc impératif de choisir une assurance-vie dont les frais de gestion globaux sont optimisés !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les frais d’arbitrage de l’assurance-vie

L’arbitrage en assurance-vie consiste à modifier la répartition de son épargne entre différents supports d’investissement. Cela peut être fait pour réduire le risque, saisir une opportunité de marché ou rééquilibrer son allocation. Concrètement, il s’agit de vendre un support (par exemple un fonds obligataire) pour en acheter un autre (comme un ETF actions), à l’intérieur du même contrat.

Ces opérations, pourtant courantes dans la gestion d’un contrat, peuvent donner lieu à des frais d’arbitrage. Ils sont généralement exprimés en pourcentage des montants transférés (souvent entre 0,10 % et 1 %) ou sous forme de forfait par opération. Certains contrats offrent un ou plusieurs arbitrages gratuits par an, puis facturent les suivants.

Il existe également des frais d’arbitrage automatique, appliqués dans le cadre d’options de gestion telles que :

- la sécurisation des plus-values,

- le rééquilibrage automatique du portefeuille,

- ou encore les dispositifs de stop-loss.

Ces frais sont souvent peu lisibles pour l’épargnant, et peuvent varier d’un contrat à l’autre. Il est donc important de vérifier non seulement leur existence, mais aussi les conditions de leur application.

À contre-courant de cette pratique, certains assureurs ont choisi de supprimer entièrement les frais d’arbitrage, y compris sur les arbitrages automatiques. C’est le cas de l’assurance-vie Goodvest, qui permet à ses clients de modifier librement leur allocation ou de bénéficier de rééquilibrages sans frais supplémentaires. Cette approche offre plus de flexibilité et favorise une gestion active ou pilotée, sans pénaliser l’épargnant.

Lire aussi : En quoi consistent les arbitrages en assurance-vie ?

Les frais de sortie de l’assurance-vie

Les frais de sortie, également appelés frais de rachat, sont prélevés lorsque vous décidez de récupérer tout ou une partie de votre capital avant la fin du contrat. Ces frais sont généralement exprimés en pourcentage du montant racheté et diminuent progressivement au fil du temps.

Il existe par ailleurs d’autres types de frais de sortie selon la situation :

- les frais de versement sur rente lorsque vous décidez de convertir l'encours de votre assurance-vie en rente viagère (frais d’arrérage) ;

- les frais de transfert vers un autre contrat d’assurance-vie dans le cadre de loi Pacte.

Les frais de sortie sont relativement rares dans la pratique, mais certains assureurs les pratiquent encore. Donc, soyez vigilant puisque c’est souvent au dernier moment (lors de la sortie) qu’on se rend compte de l’existence de ce type de frais !

Chez Goodvest, nous ne facturons pas de frais de sortie.

Comment optimiser les frais de votre assurance-vie ?

Les frais ont un impact direct sur la performance de votre assurance-vie. À rendement égal, un contrat mieux tarifé permet de gagner plusieurs milliers d’euros en plus sur le long terme. Voici les leviers concrets à actionner pour optimiser votre contrat sans compromis sur la qualité.

Comparer les frais dans leur ensemble (et pas seulement ceux mis en avant)

Il est fréquent de voir des contrats d’assurance-vie mettre en avant un faible niveau de frais… tout en omettant certains postes importants. Pour faire une comparaison honnête entre plusieurs contrats, il faut additionner tous les coûts supportés par l’épargnant :

- frais de gestion du contrat,

- frais de gestion pilotée,

- frais de supports (ETF, fonds, SCPI…),

- frais d’arbitrage (manuels ou automatiques),

- frais de versement ou de souscription.

Un contrat peut afficher des frais de gestion à 0,60 %, mais proposer uniquement des supports à 2 % de frais internes. Au final, c’est le coût total annuel réel qui doit guider votre choix.

Chez Goodvest, l’assurance-vie Goodvie affiche un coût global compris entre 1,70 % et 1,90 % par an, frais inclus et clairement affichés. Ce niveau de transparence permet à chacun d’évaluer facilement la rentabilité potentielle de son contrat.

Privilégier les contrats sans frais d’entrée ni de versement

Les frais de souscription et de versement ne sont plus la norme. Pourtant, certains contrats en prélèvent encore entre 1 % et 5 % sur chaque dépôt, ce qui revient à investir seulement 950 € sur 1 000 €. À long terme, cela représente une perte sèche, avant même que l’épargne ne commence à produire du rendement.

Les contrats en ligne ou de nouvelle génération ont presque tous supprimé ces frais. L’assurance-vie Goodvie, par exemple, ne facture aucun frais d’entrée, ni sur le versement initial, ni sur les versements complémentaires. L’épargnant investit donc 100 % de ce qu’il verse, ce qui est un vrai atout pour la performance nette.

Opter pour des supports à frais réduits (comme les ETF)

Les frais les plus méconnus sont souvent ceux prélevés directement par les supports d’investissement. Or, ils sont bien réels : ils viennent diminuer la valeur du support avant même que l’assureur ne calcule sa performance.

- Les fonds traditionnels (OPCVM) facturent généralement entre 1 % et 2 % par an.

- Les SCPI peuvent prélever jusqu’à 10 % à 12 % de frais d’entrée, en plus des frais annuels.

- Les ETF (fonds indiciels) affichent des frais bien plus compétitifs, souvent inférieurs à 0,40 % par an.

Chez Goodvest, la sélection de supports est centrée sur des ETF responsables et performants, avec des frais internes optimisés, sans frais d’entrée. Ce choix permet de construire un portefeuille plus efficient, à moindre coût.

Éviter les arbitrages facturés

Modifier la répartition de son portefeuille ne devrait pas être pénalisé. Pourtant, certains assureurs appliquent des frais d’arbitrage à chaque opération, pouvant aller de 0,1 % à 1 % ou prendre la forme de forfaits.

Cela peut freiner les ajustements d’allocation ou la mise en place d’options automatiques (rééquilibrage, sécurisation des gains…). Résultat : l’épargnant paie pour ajuster son contrat à son profil ou à l’évolution des marchés.

Là encore, des solutions existent. L’assurance-vie Goodvie ne facture aucun frais d’arbitrage, que ce soit à l’initiative du client ou dans le cadre de la gestion pilotée. Cela garantit une gestion fluide, réactive et sans surcoût.

Choisir une gestion pilotée performante et transparente

La gestion pilotée peut être un atout si elle repose sur une véritable stratégie d’investissement cohérente, avec des arbitrages réguliers et une allocation adaptée au profil de l’épargnant. Mais elle doit rester transparente, tant sur ses frais que sur les supports utilisés.

Certains contrats ajoutent des frais de pilotage à des fonds déjà très chargés, sans que l’épargnant en soit pleinement conscient. Le risque : payer double, à la fois pour la gestion et pour les supports, sans réelle valeur ajoutée.

Chez Goodvest, la gestion pilotée est incluse pour 0,40 % par an, avec des supports à frais réduits et une stratégie d’investissement alignée sur des enjeux environnementaux et sociaux. Le tout, sans frais cachés.

Lire les documents réglementaires (DIC, notice…)

Pour bien comprendre les frais d’un contrat, il ne faut pas se limiter à la brochure commerciale. Les informations les plus fiables se trouvent dans les documents d’information clés (DIC) et les notices contractuelles.

Ces documents précisent les frais exacts de chaque support, les commissions de gestion, les éventuelles rétrocommissions, et permettent d’avoir une vision complète du coût réel du contrat.

Chez Goodvest, la transparence est une priorité : tous les frais sont détaillés dans les documents contractuels, et les portefeuilles proposés sont construits avec des supports sélectionnés pour leur efficacité et leur clarté tarifaire. Vous pouvez consulter les différents tarifs de nos contrats directement depuis notre site internet !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Goodvest

Questions fréquentes sur l'Assurance-vie

Est-ce que les frais diminuent avec le temps ou le montant investi ?

Quelle différence entre frais d’assurance-vie et frais d’un PER ?

Peut-on renégocier les frais d’un contrat d’assurance-vie déjà ouvert ?

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)