PER Caisse d'Epargne : comment le transférer ?

Par

Goodvest

•

Le

20

/

11

/

2025

•

10

minutes de lecture

Vous avez souscrit un PER Millevie à la Caisse d’Épargne pour préparer votre retraite ? C’est un bon début. Mais savez-vous que ce contrat, comme beaucoup d’autres, peut être amélioré… sans rien perdre de vos avantages fiscaux ? Entre frais de gestion, choix de supports et possibilités d’investissement durable, il peut être utile de faire le point. Et si nécessaire, envisager un transfert vers une solution plus alignée avec vos objectifs ou vos convictions.

%20(1).png)

Qu’est ce que le PER Millevie de la Caisse d'Epargne ?

Le PER Millevie est un Plan d’Épargne Retraite individuel proposé par la Caisse d’Épargne, en partenariat avec l’assureur BPCE Vie. Il s’agit d’un produit d’épargne à long terme destiné à vous aider à constituer un capital ou une rente pour votre retraite, permettant, sur option, de déduire fiscalement les versements du revenu imposable.

Ce contrat d’assurance-vie multisupport vous permet d’investir dans une large gamme de supports financiers, dont plus de la moitié présentent des critères de durabilité, tout en adaptant la gestion de votre épargne à votre profil d’investisseur. Le PER Millevie se distingue notamment par son approche modulable, tant en matière de gestion que de choix d’investissement.

Il est accessible à toute personne majeure, avec un premier versement minimum requis de 500 € (ou 100 € si mise en place d’un versement programmé), et peut être alimenté par des versements libres, programmés ou des transferts d’anciens produits retraite. Ce produit s’adresse donc à tous les profils d’épargnants, qu’ils soient novices ou expérimentés, souhaitant préparer leur retraite tout en donnant du sens à leur épargne.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Les modes de gestion disponible

Le PER Millevie de la Caisse d’Épargne propose deux modes de gestion pour adapter l’épargne retraite aux objectifs et au profil de chaque épargnant :

- La gestion pilotée, appelée aussi sécurisation progressive (mode par défaut) ;

- La gestion libre, pour les épargnants souhaitant choisir eux-mêmes leurs supports.

Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

La sécurisation progressive

Ce mode de gestion est pensé pour sécuriser progressivement l’épargne à l’approche de la retraite. Vos versements (net de frais d’entrée) sont automatiquement répartis entre des supports à faible risque (comme les fonds en euros) et des supports plus dynamiques (unités de compte). La part investie sur les supports risqués diminue avec le temps, à mesure que vous vous rapprochez de l’âge de départ à la retraite.

Trois profils d’investissement sont proposés, selon votre appétence au risque :

- Vision Prudent Retraite : pour limiter les risques ;

- Vision Équilibré Retraite : un juste milieu entre sécurité et performance ;

- Vision Dynamique Retraite : pour ceux qui cherchent un potentiel de rendement plus élevé à long terme.

Avis de Goodvest : Bien que le contrat propose de nombreux supports présentant des critères de durabilité, aucun mode de gestion ne semble permettre d’investir exclusivement dans les fonds les plus vertueux au regard des critères ESG.

La gestion libre

La gestion libre vous permet de composer vous-même votre allocation d’actifs, en choisissant librement parmi les différents supports proposés par le contrat. Elle s’adresse aux épargnants autonomes, ayant une bonne connaissance des marchés financiers ou accompagnés par un conseiller.

Vous pouvez ainsi ajuster votre portefeuille en fonction de votre horizon de placement, de votre situation personnelle et de vos convictions (notamment en matière de durabilité).

Quels sont les frais du PER Millevie ?

Lorsque vous investissez dans un Plan d’Épargne Retraite (PER), il est essentiel de bien comprendre les frais qui s’appliquent. Ces derniers peuvent fortement impacter la performance finale de votre épargne sur le long terme. Pour le PER Millevie, les frais se répartissent en deux grandes catégories :

- les frais du contrat (facturés par la Caisse d’Épargne pour la gestion du PER) ;

- les frais des supports d’investissement (liés aux fonds dans lesquels votre épargne est placée).

Nous allons maintenant les détailler pour mieux évaluer le coût réel de ce contrat.

Les frais du contrat PER Millevie

Le PER Millevie applique plusieurs types de frais liés à la gestion de votre contrat. Voici les principaux :

| Type de frais | Montant maximal |

|---|---|

| Frais sur versement | 3,00 % maximum sur chaque versement |

| Frais de gestion de l’enveloppe |

0,60 % / an pour la gestion des supports en unités de compte 0,80 % / an pour la gestion des supports fonds en euros |

| Frais d’arbitrage | 1,00 % vers fonds en euros (0 % vers unités de compte) |

| Frais d’arrérage | 0 % |

Source : Frais du PER Millevie

Les frais de versement peuvent représenter un coût significatif. Par exemple, pour un versement de 1 000 €, vous pourriez payer jusqu’à 30 € de frais.

À noter cependant : la gestion pilotée (sécurisation progressive) ne génère pas de frais supplémentaires, ce qui constitue un point positif.

Les frais des supports disponibles dans le PER Millevie de la Caisse d’Epargne

Au-delà des frais du contrat, les supports d’investissement, notamment les unités de compte, appliquent également leurs propres frais de gestion, souvent moins visibles. Ces frais sont directement prélevés sur la performance du support, ce qui réduit le rendement final pour l’épargnant.

| Type de support | Frais de gestion moyens en % | Dont taux de rétrocession* |

|---|---|---|

| Fonds actions | 2,12 % | 0,94 % |

| Fonds obligations | 1,18 % | 0,47 % |

| Fonds immobilier | 2,55 % | 0,63 % |

| Fonds diversifiés | 1,72 % | 0,71 % |

| Fonds monétaire | 0,33 % | 0,17 % |

| Fonds capital-investment | 2,00 % | 1,00 % |

Source : Frais du PER Millevie

Les rétrocessions correspondent à la part des frais de gestion reversée à l’assureur ou au distributeur. Ce mécanisme, bien que courant dans le secteur, peut soulever un enjeu de transparence : il peut inciter le gestionnaire à recommander certains fonds plus rémunérateurs pour lui, au détriment potentiel de vos intérêts.

Ainsi, même si ces frais ne sont pas toujours affichés clairement, ils ont un impact réel sur la performance de votre épargne.

Le manque à gagner en raison des frais du PER Millevie

Les frais cumulés du PER Millevie peuvent représenter un coût important sur le long terme, en particulier si vous optez pour une gestion dynamique en unités de compte.

Prenons un exemple concret :

- En gestion pilotée avec un profil dynamique, les frais annuels sont en moyenne de :

- 0,60 % pour la gestion du contrat ;

- 1,93 % pour les supports d’investissement.

- Soit un total de 2,53 % de frais annuels sur l’encours.

À titre de comparaison, le PER Goodvest n’applique aucun frais de versement et propose une tarification globale située entre 1,50 % et 1,70 % / an, selon le montant investi.

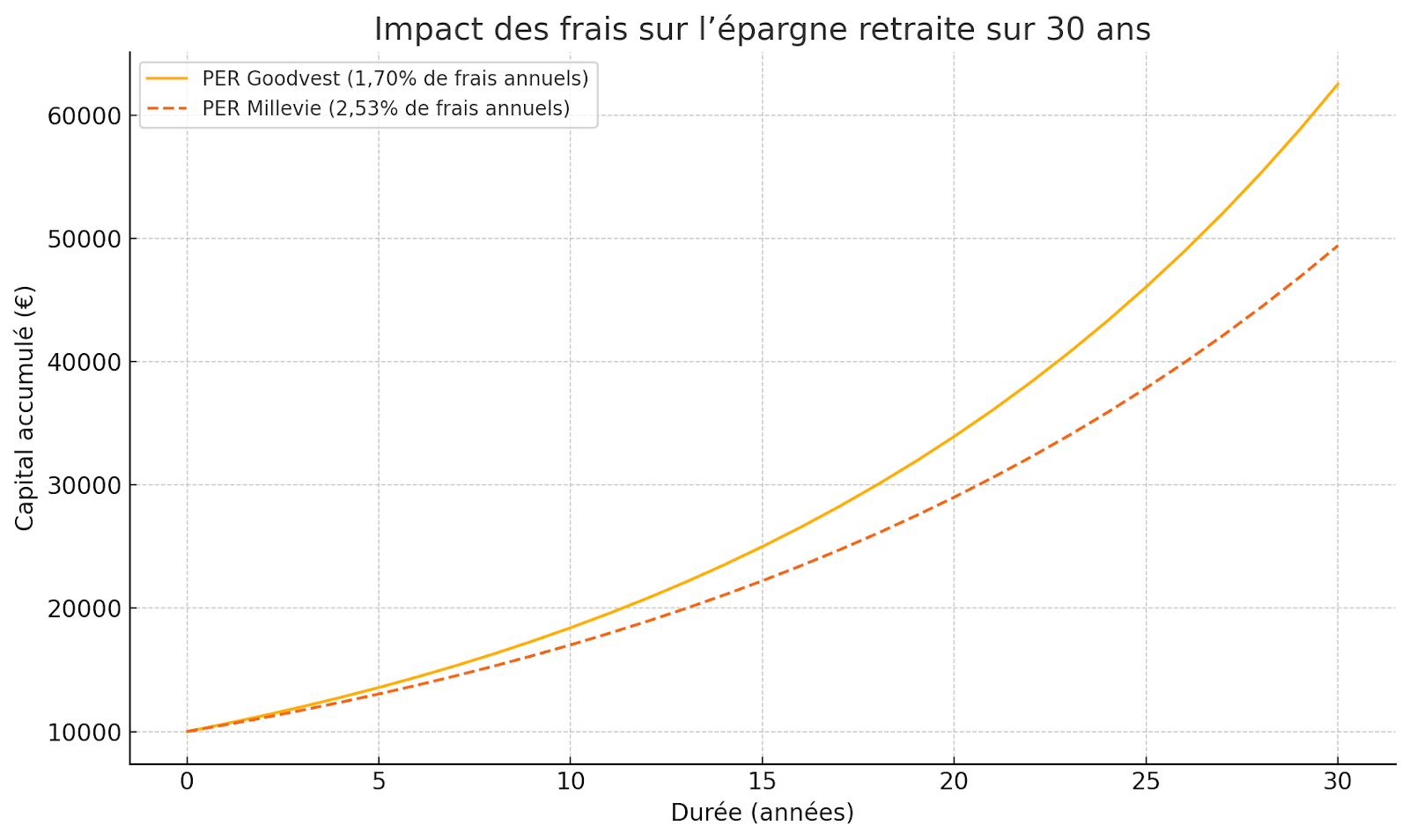

Voici une visualisation claire de l’impact des frais de gestion sur une période de 30 ans, pour un placement initial de 10 000 € avec une performance brute estimée de 8 % par an (attention, le rendement n’est jamais garanti) :

- Le PER Goodvest (1,70 % de frais annuels) permet de constituer un capital nettement supérieur à celui du PER Millevie (2,53 % de frais annuels).

- Sur la durée, la différence peut atteindre plusieurs milliers d’euros, uniquement à cause des frais.

Après 30 ans :

- Le capital final avec le PER Goodvest (1,70 % de frais) s’élève à 62 516 €.

- Le capital final avec le PER Millevie (2,53 % de frais) atteint seulement 49 416 €.

Le manque à gagner dû à la différence de frais est donc de 13 101 €.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quels sont les supports proposés par le contrat PER Millevie ?

Le PER Millevie de la Caisse d’Épargne offre une diversité de supports d’investissement pour répondre aux besoins de chaque épargnant, que vous recherchiez la sécurité, la performance ou une épargne plus responsable.

Ce support sécurisé, géré par BPCE Vie, permet de garantir le capital net de frais, tout en offrant un rendement modeste. Il intègre également des critères de durabilité : certaines activités controversées sont exclues (tabac, énergies fossiles, pesticides…), et le fonds est classé article 8 selon le règlement SFDR, ce qui signifie qu’il promeut des caractéristiques environnementales et/ou sociales.

Le PER Millevie permet d’accéder à une large gamme d’unités de compte, qui offrent un potentiel de performance supérieur, mais sans garantie du capital. On y trouve notamment :

- des fonds actions, pour investir sur les marchés boursiers ;

- des fonds obligataires, pour une approche plus défensive ;

- un fonds immobilier, pour diversifier vers la pierre-papier ;

- des fonds monétaires et fonds spéculatifs, à vocation de court terme ;

- un fonds de capital-investissement, pour soutenir des entreprises non cotées.

Ces supports sont labellisés en grande partie :

- 58 % sont certifiés Greenfin, ISR ou Finansol ;

- 27 % sont classés article 9 (la catégorie la plus exigeante du SFDR), c’est-à-dire qu’ils ont des objectifs clairs de durabilité comme la lutte contre le changement climatique ou la protection de la biodiversité.

Cette diversité permet à l’épargnant de construire un portefeuille adapté à ses convictions et à son horizon d’investissement, bien que le contrat ne propose pas de fonds indiciels cotés (ETF), souvent plébiscités pour leurs frais réduits.

Lire aussi : Comment bien diversifier son portefeuille ?

Le support fonds en euros du PER Millevie

Le fonds en euros du PER Millevie est un support à capital garanti. Il permet de sécuriser une partie de votre épargne, en particulier à l’approche de la retraite, grâce à une gestion prudente reposant sur des obligations et actifs peu volatils.

Ce fonds présente plusieurs caractéristiques intéressantes :

- Il est géré par BPCE Vie ;

- Il offre une garantie en capital nette de frais de gestion ;

- Il est labellisé "article 8" du SFDR, ce qui est assez rare pour un fonds en euros ;

- Il exclut certains secteurs jugés néfastes (énergies fossiles, tabac, pesticides…) ;

- Il promeut des caractéristiques environnementales et sociales.

En 2024, le fonds en euros du PER Millevie a servi un rendement net de frais de 2,60 %, légèrement supérieur à la moyenne du marché, qui se situe autour de 2,50 %. Cela en fait un support attractif pour les profils prudents souhaitant combiner sécurité du capital et investissement responsable.

Lire aussi : Fonds en euros : quels rendements attendus pour 2025 ?

Les supports actions du PER Millevie

Les supports actions proposés dans le PER Millevie permettent d’investir sur les marchés boursiers, en visant une croissance du capital sur le long terme. Ces supports sont particulièrement adaptés aux profils dynamiques ayant un horizon d’investissement long et une bonne tolérance au risque.

Le contrat Millevie inclut environ 50 fonds actions, offrant une diversité sectorielle et géographique appréciable. Cela permet aux épargnants de composer un portefeuille diversifié, avec des fonds spécialisés dans :

- les technologies,

- les PME européennes,

- les modèles économiques durables,

- le climat ou la transition écologique, etc.

Voici quelques exemples de fonds disponibles dans le contrat :

| Nom | Frais de gestion totaux* | Performance 1 an | Performance 3 ans |

|---|---|---|---|

| Best Business Models SRI RC | 3,46 % | 10,21 % | 28,41 % |

| Carmignac Pf Tech Solutions A EUR Acc | 2,40 % | 38,64 % | - |

| CPR Silver Age E | 2,99 % | 4,84 % | 20,33 % |

| DNCA Actions Euro PME R | 2,69 % | 12,35 % | 1,40 % |

| DNCA Invest Archer Mid-Cap Europe A EUR | 2,36 % | 19,85 % | 43,37 % |

| DNCA Invest Beyond Climate A EUR | 2,61 % | 6,47 % | 14,75 % |

| DNCA Invest Beyond Climate A2 EUR | 2,54 % | 6,58 % | - |

| DNCA Invest Beyond Semperosa A EUR | 2,51 % | -5,24 % | 15,49 % |

Source : Quantalys au 15/09/2025 *frais de gestion du contrat inclus (0,60 %)

L’un des inconvénients majeurs de ces fonds actions est leur niveau élevé de frais : en moyenne entre 2 % et 3,5 % par an, frais de contrat inclus. À titre de comparaison, les ETF (absents du PER Millevie) affichent généralement des frais compris entre 0,05 % et 0,40 %, tout en répliquant efficacement les marchés.

Les supports obligataires du PER Millevie

Les supports obligataires sont des fonds investis majoritairement dans des obligations d’État ou d’entreprises. Ils sont généralement moins volatils que les actions, et sont souvent utilisés pour sécuriser une partie du portefeuille, notamment à l’approche de la retraite.

Le PER Millevie propose environ 50 fonds obligataires, offrant ainsi une bonne diversité de gestion et d’approches. Certains de ces fonds intègrent également des critères ESG (environnementaux, sociaux et de gouvernance).

Voici quelques exemples de fonds obligataires accessibles dans le contrat :

| Nom | Frais de gestion totaux | Performance 1 an | Performance 3 ans |

|---|---|---|---|

| DNCA Invest Credit Conviction A EUR | 1,90 % | 5,05 % | 20,64 % |

| Ecureuil SRI Oblio C | 1,63 % | -0,51 % | 3,12 % |

| H2O Euroaggregate R/C | 2,10 % | 6,25 % | 22,45 % |

| H2O Multibonds FCP EUR R(C) | 3,90 % | 17,19 % | 51,26 % |

| Mirova Euro Green & Sust Bd Fd R/A EUR | 1,75 % | 1,90 % | 7,85 % |

| Mirova Euro Green & Sust Corp Bd R EUR | 1,78 % | 3,24 % | 10,84 % |

| Mirova Euro HY Sust Bond R/A EUR | 3,60 % | 6,13 % | - |

| Mirova Euro ST Sust Bond R/A EUR | 1,81 % | 2,56 % | 7,34 % |

| Mirova Global Green Bond R/A EUR | 1,89 % | 0,70 % | 4,35 % |

| Mirova Oblio RC | 1,61 % | 1,94 % | 7,99 % |

Source : Quantalys au 15/09/2025 *frais de gestion du contrat inclus (0,60 %)

En moyenne, les frais des fonds obligataires sont inférieurs à ceux des fonds actions, ce qui est logique étant donné leur potentiel de performance plus limité.

Est-il possible de transférer le PER Millevie vers un autre PER ?

Oui, le transfert du PER Millevie vers un autre Plan d’Épargne Retraite est tout à fait possible. Cette opération est encadrée par la loi et vise à favoriser la portabilité de l’épargne retraite, notamment pour permettre aux épargnants de comparer les offres et d’optimiser les performances de leur contrat.

Le transfert peut être réalisé :

- à tout moment, sans condition de durée de détention ;

- vers un autre PER individuel (comme Goodvest), ou vers un PER d’entreprise, si vous y êtes éligible.

Le transfert n’a aucune incidence fiscale : les avantages liés à la fiscalité à l’entrée (déductibilité des versements) sont préservés, et le contrat transféré conserve l’historique de vos versements.

Cette option est donc utile si vous estimez que votre PER actuel est trop coûteux, pas assez performant, ou mal aligné avec vos objectifs (notamment en termes de durabilité).

Combien coûte le transfert du PER Millevie ?

Le coût du transfert du PER Millevie vers un autre contrat est strictement encadré par la loi :

- Si le contrat a moins de 5 ans, des frais de transfert peuvent être facturés, mais ils sont plafonnés à 1 % de l’encours.

- Si le contrat a plus de 5 ans, le transfert est entièrement gratuit.

Ces frais éventuels sont déduits directement de l’encours au moment du transfert. Vous n’avez donc aucune avance de frais à faire. La demande de transfert se fait simplement auprès du nouveau gestionnaire (comme Goodvest), qui prend généralement en charge toutes les démarches administratives.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Pourquoi envisager le transfert de son PER Millevie ?

Le PER Millevie, comme beaucoup de contrats distribués par les banques traditionnelles, présente certains points faibles susceptibles de limiter la performance de votre épargne retraite. C’est pourquoi de plus en plus d’épargnants envisagent un transfert vers une alternative plus avantageuse, comme le PER Goodvest.

Voici les principales raisons qui peuvent justifier ce choix.

Réduire les frais pour optimiser la performance de l’épargne retraite

L’un des principaux freins à la performance de l’épargne sur le PER Millevie, ce sont les frais cumulés : frais sur versements, frais de gestion du contrat et frais des supports d’investissement.

- Avec une gestion dynamique, le coût annuel total peut atteindre 2,53 %, comme nous l’avons vu.

- En comparaison, le PER Goodvest propose des frais entre 1,50 % et 1,70 % / an, sans frais d’entrée ni de sortie.

Sur le long terme, ces écarts de frais peuvent représenter un manque à gagner important.

En transférant votre contrat vers un PER moins coûteux, vous augmentez vos chances d’obtenir une meilleure performance nette sans modifier votre niveau de risque.

Accéder à de nouveaux supports d’investissement

Le PER Millevie propose une gamme relativement large de fonds, mais celle-ci présente plusieurs limites importantes :

- Absence d’ETF (fonds indiciels cotés), pourtant prisés pour leur performance compétitive et leurs frais très faibles ;

- Fonds majoritairement actifs, avec des frais annuels souvent supérieurs à 2 % ;

- Manque de transparence sur les critères ESG pour certains supports.

En transférant votre PER Millevie vers un PER comme Goodvest, vous accédez à :

- Une allocation 100 % responsable, alignée avec l’Accord de Paris ;

- Des ETF sectoriels ciblant la santé, l’eau, la transition écologique, etc. ;

- Une sélection rigoureuse des fonds selon des critères extra-financiers ;

- Une transparence totale sur l’empreinte carbone et les exclusions sectorielles.

Découvrez dès maintenant nos thèmes d'investissement !

Comment procéder au transfert du PER Millevie de la Caisse d’Epargne avec Goodvest ?

Transférer votre PER Millevie vers Goodvest est une démarche simple, rapide et 100 % en ligne. Goodvest se charge de toutes les formalités pour que vous n’ayez aucune démarche complexe à effectuer auprès de la Caisse d’Épargne.

Voici les étapes à suivre :

- Simulation gratuite : rendez-vous sur le site de Goodvest et réalisez une simulation pour estimer votre potentiel de performance et l’impact extra-financier de votre épargne.

- Ouverture du nouveau PER : en quelques clics, vous ouvrez votre PER Goodvest depuis chez vous. Aucun document papier à envoyer.

- Demande de transfert : lors de l’ouverture, vous indiquez que vous souhaitez transférer votre PER Millevie. Goodvest prend alors contact avec votre ancien gestionnaire (la Caisse d’Épargne) pour effectuer le transfert.

Transfert des fonds : une fois le transfert validé, vos encours sont rapatriés vers votre nouveau contrat Goodvest. Vous serez alors investi dans une allocation personnalisée, durable et optimisée en frais.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)