Accueil BlogStratégie d'investissement

BlogStratégie d'investissement

Comprendre l'effet des versements programmés sur la performance

Comprendre l'effet des versements programmés sur la performance

Par

Julie Banuvong

•

Le

19

/

05

/

2026

•

7

minutes de lecture

Une question revient régulièrement chez les épargnants : faut-il placer son argent en une fois sur les marchés, ou étaler les versements dans le temps ? La réponse varie selon les marchés et selon ce que l'on cherche à mesurer. Plutôt que de raisonner en théorie, nous avons refait les calculs sur les 16 dernières années.

Le faux débat du "bon moment"

Beaucoup d'épargnants reportent leur décision parce qu'ils craignent d'investir au mauvais moment. Trop tôt, c'est la peur du krach. Trop tard, c'est la frustration d'avoir manqué la hausse. Cette indécision a un coût : le temps que l'épargne ne passe pas à fructifier.

Il existe un moyen de contourner cette question : automatiser. L'épargnant décide une fois pour toutes du montant et de la fréquence, et chaque mois, une somme est prélevée vers son portefeuille sans qu'il ait à se prononcer. Cette approche porte un nom : les versements programmés.

Cette simplicité a-t-elle un coût en performance ? C'est ce que nous avons cherché à analyser dans cette étude.

Cette étude est fournie à titre informatif et pédagogique uniquement. Elle ne constitue pas un conseil en investissement ni une recommandation personnalisée.

Notre méthode d'analyse

Pour rendre la comparaison concrète, nous avons construit le cas type d'une épargnante que nous appellerons Camille, âgée de 33 ans. Elle place 10 000 € au démarrage, puis 200 € par mois et investit son bonus annuel de 2 000 € à la fin de chaque mois de mars. C'est sa stratégie avec versements programmés. Sur la fenêtre MSCI World de 16 ans, elle aura versé 80 200 € au total. Sur la fenêtre clean energy de 10 ans, le total est de 53 800 €.

Pour comparer, nous avons modélisé une alternative théorique : Camille aurait disposé de cette même somme dès le départ, et l'aurait placée en une fois au début de chaque fenêtre. Nous comparons les deux stratégies à somme totale égale, ce qui permet d'isoler l'effet du moment d'investissement.

L'étude a été conduite sur deux indices au profil très différent. D'un côté, le MSCI World, indice mondial diversifié qui regroupe plus de 1 500 sociétés des pays développés et qui a été globalement haussier sur la période. De l'autre, le clean energy mondial, un indice thématique sectoriel beaucoup plus concentré et volatil.

Les calculs s'appuient sur deux ETF de référence, utilisés comme support de simulation et non distribués par Goodvest : l'Amundi MSCI World UCITS ETF (CW8) pour le MSCI World, et l'Invesco Global Clean Energy ETF (PBD) pour le clean energy.

La fenêtre étudiée pour le MSCI World couvre 16 ans, du 4 janvier 2010 au 31 décembre 2025. Pour le clean energy, nous avons retenu un cycle de 10 ans, du 3 janvier 2011 au 31 décembre 2020. La période post-2020 a été atypique pour ce secteur : les entreprises de l’indice clean energy, dont le modèle économique repose sur des investissements lourds financés par de la dette longue, sont structurellement très sensibles aux mouvements de taux d'intérêt. La remontée brutale et historique des taux après 2021 a fortement pesé sur leurs valorisations.

Cette dynamique ne reflète pas la trajectoire habituelle du secteur, et son inclusion aurait introduit un biais lié à un contexte macroéconomique exceptionnel. Tous les calculs sont effectués en pas journalier et tiennent compte de frais d'assurance vie de 1,5 %/an, prélevés trimestriellement.

Sur un indice diversifié, le rendement annualisé est équivalent

Sur le MSCI World, après 16 ans :

Sur le MSCI World, l'investissement en une fois au démarrage termine à 380 000 €, contre 218 500 € pour la stratégie avec versements programmés (80 200 € versés au total dans les deux cas). Cette différence reflète la durée d'exposition aux marchés : l'intégralité de la somme a été placée dès 2010, là où les versements progressifs ont été étalés sur seize ans. Rapporté à la durée effective d'investissement de chaque euro, le rendement annualisé est équivalent entre les deux stratégies, à 10,21 %/an pour l'investissement en une fois et 10,23 %/an pour la stratégie avec versements programmés.

Cette comparaison reste théorique. Pour placer 80 200 € en une fois en 2010, il aurait fallu disposer de cette somme dès le départ. Pour un épargnant qui dispose effectivement de ce capital, l'investissement en une fois est l'option qui a historiquement produit le capital final le plus élevé, puisqu'elle expose la totalité de la somme dès le premier jour. Pour la majorité des épargnants, qui constituent leur capital progressivement, les versements programmés représentent la seule voie d'accès aux marchés actions, et n'ont historiquement pas pénalisé le rendement annualisé.

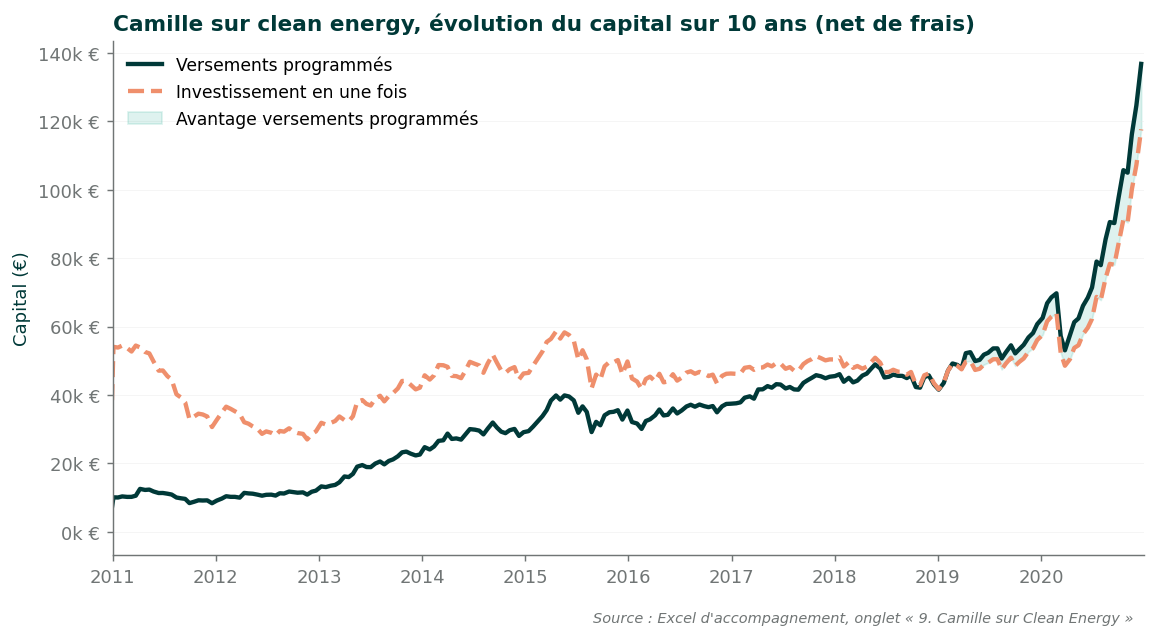

Sur un indice volatil, l'écart se creuse

Sur le clean energy mondial, les résultats diffèrent nettement.

Sur 10 ans, la stratégie avec versements programmés a délivré un rendement annualisé près de deux fois supérieur à celui de l'investissement en une fois au démarrage. En capital final, l'écart est de 16,3% en faveur des versements programmés.

La dynamique du secteur explique les écarts de rendement des deux stratégies. Le clean energy a connu une longue phase de stagnation entre 2012 et 2019, puis une accélération marquée en 2020-2021. Pendant les années de stagnation, les versements mensuels ont accumulé un grand nombre de parts à prix faibles. Lors de la phase de rebond, ces parts se sont valorisées.

L'investissement en une fois, lui, est resté placé au prix initial de janvier 2011. Il a bénéficié du même rebond, mais sans la base de parts accumulée pendant la stagnation.

Il s'agit d'un cas extrême sur un secteur particulièrement chahuté. Un investisseur diversifié n'aurait évidemment pas concentré son épargne uniquement sur le clean energy. L'exemple illustre toutefois une dynamique réelle : plus un indice est volatil, plus l'étalement des versements est susceptible de faire la différence.

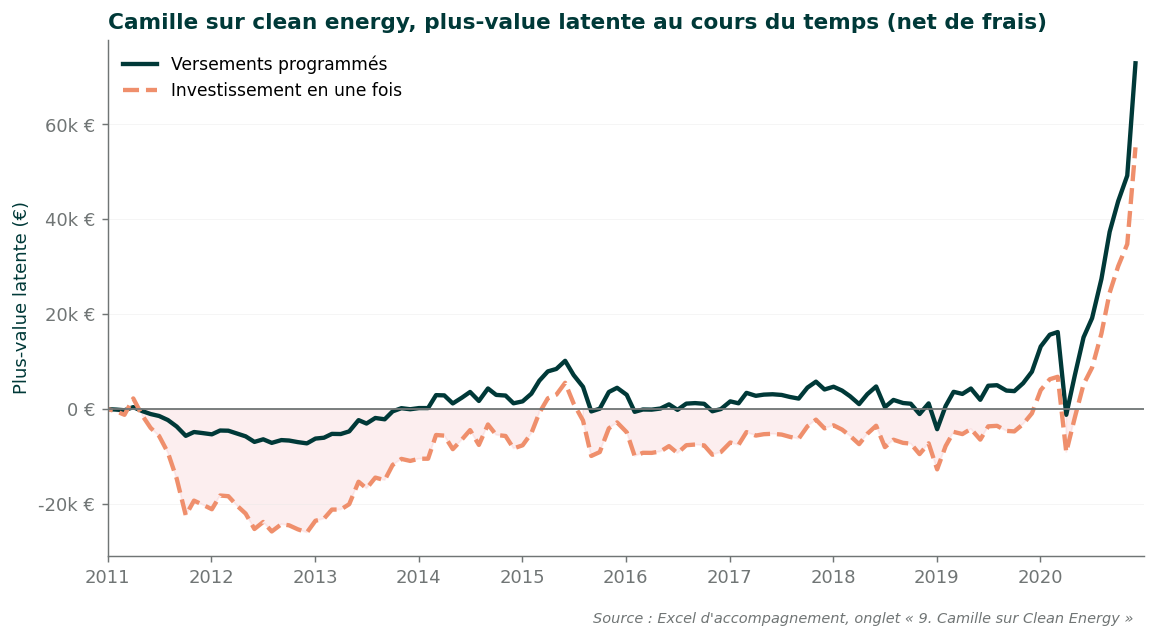

Combien de temps en perte ? Une question rarement posée

Au-delà du rendement final, un facteur conditionne souvent la capacité d'un épargnant à maintenir sa stratégie sur la durée : le temps passé à observer son portefeuille en perte. Peu d'investisseurs restent sereins face à un solde négatif mois après mois.

Sur le clean energy, nous avons calculé pour chaque jour de bourse si le portefeuille était en gain ou en perte par rapport aux versements cumulés à cette date. Les écarts sont significatifs.

En pratique, plus de quatre ans en perte latente continue mettent à rude épreuve la patience des épargnants. La stratégie avec versements programmés a divisé cette durée par près de deux, et a considérablement augmenté la proportion du temps passé en gain latent.

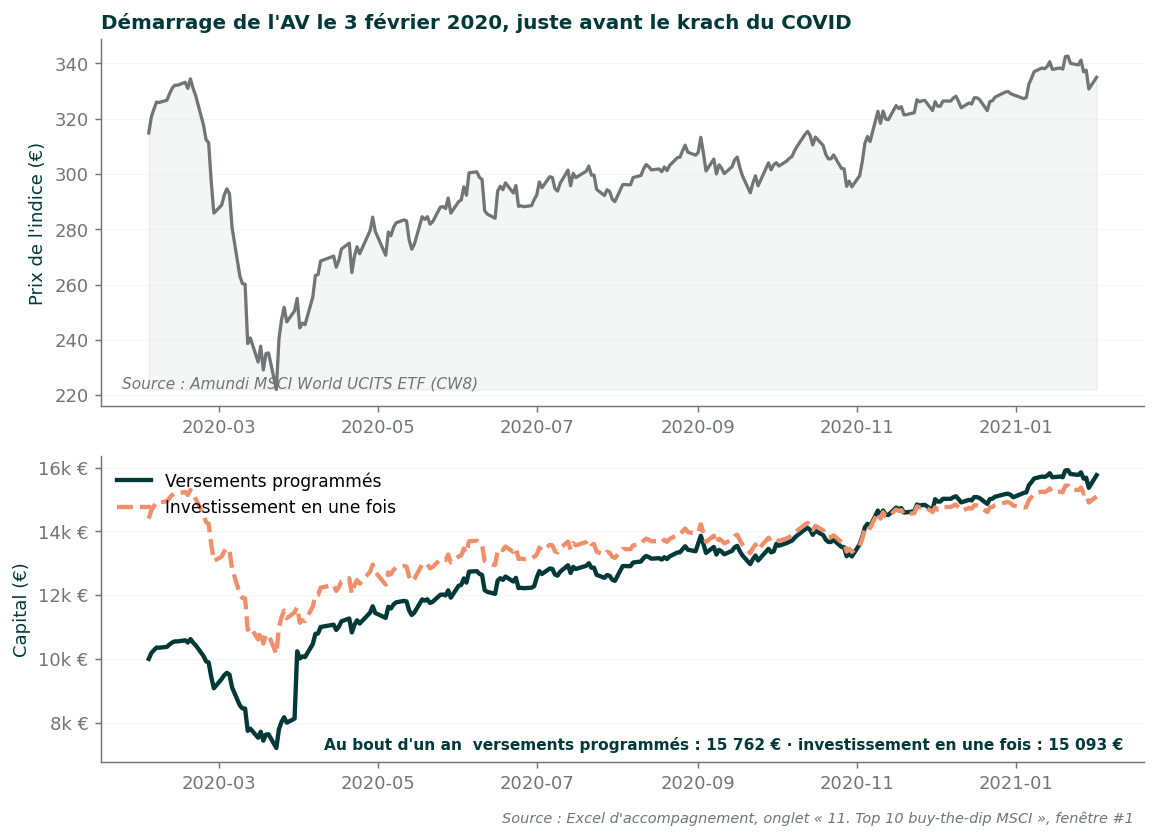

Quel est l'effet des versements programmés lors des chocs de marché ?

Le scénario qui paralyse le plus les épargnants : entrer juste avant un choc majeur. Pour répondre à cette préoccupation, nous n'avons pas examiné l'investissement long terme, mais des fenêtres courtes autour des chocs de marché des 16 dernières années.

Premier exemple. Un épargnant qui aurait ouvert son AV le 3 février 2020, juste avant le krach du COVID. Trois semaines plus tard, le marché chute de 33%. L'investissement en une fois subit cette chute en plein. La stratégie avec versements programmés continue d'investir mensuellement à des prix progressivement plus bas. Du 3 février 2020 au 1er février 2021, elle a délivré un rendement annualisé de 10,7%, contre 4,8% pour l'investissement en une fois.

Sur les dix configurations de marché les plus défavorables observées sur le MSCI World (démarrages juste avant un krach ou en pleine baisse), la stratégie avec versements programmés a délivré un capital final supérieur dans 9 cas sur 10, et un rendement annualisé supérieur dans 10 cas sur 10.

Lors d'une chute, l'investissement en une fois subit la perte sur la totalité du capital investi. La stratégie avec versements programmés continue d'acheter à des prix qui baissent, et profite ensuite du rebond.

Choisir entre les deux ?

Sur le long terme et sur un indice diversifié, les deux stratégies ont historiquement délivré un rendement annualisé équivalent. L'arbitrage entre l'une et l'autre ne modifie pas significativement la performance.

En revanche, dès que l'on s'écarte de ce cas (indice diversifié et horizon d'investissement long terme), la stratégie avec versements programmés prend l'avantage sur les périodes étudiées. Sur un secteur volatil, elle a délivré historiquement un rendement supérieur. Sur les fenêtres courtes autour des chocs, elle a fait largement mieux. Et dans tous les cas, elle a réduit le temps passé en perte latente, ce qui rend la stratégie plus tenable dans la durée.

L'autre apport, plus difficile à chiffrer mais structurant dans la durée, est psychologique. La section précédente l'a montré : sur le clean energy, l'investissement en une fois s'est retrouvé en perte latente plus de huit jours sur dix. La stratégie avec versements programmés a ramené ce chiffre à environ un tiers du temps. Voir son compte dans le rouge un jour sur trois plutôt que quasi en permanence change le rapport à son épargne, et la capacité à tenir sa stratégie quand le marché traverse une phase difficile.

S'y ajoute un confort plus opérationnel. Les versements programmés affranchissent l'épargnant de la question du moment d'entrée. Une décision unique au démarrage remplace l'arbitrage mensuel de savoir si c'est le bon moment d'investir.

Tout investissement comporte un risque de perte en capital.

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Julie Banuvong

Analyste ISR chez Goodvest

Julie est analyste ISR chez Goodvest. Elle a débuté sa carrière en salle des marchés avant de rejoindre Goodvest, où elle couvre l'ensemble des sujets d'investissement, des fonds cotés aux produits structurés en passant par la méthodologie ESG et climat. En dehors du bureau, elle est aussi bien derrière ses fourneaux que sur un projet créatif.

Les derniers articles dans la même catégorie

Tous les articles

.jpg)

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)