Avis sur l'assurance-vie de la Matmut

Par

Antoine Lagadec

•

Le

13

/

04

/

2026

•

15

minutes de lecture

L’assurance-vie de la Matmut est-elle réellement compétitive face aux autres contrats du marché ? Entre performances du fonds en euros, diversité des unités de compte, frais parfois complexes et options de gestion, il n’est pas toujours simple de s’y retrouver. Dans cet article, nous analysons en détail le contrat Complice Vie : rendements, coûts réels, qualité des supports et possibilité d’investir de manière responsable.

Qu’est ce que l’assurance-vie de la Matmut ?

L’assurance-vie distribuée par la Matmut existe sous plusieurs formes, mais lorsque l’on parle de “l’assurance-vie Matmut” dans les comparatifs et les avis, il s’agit très souvent de Complice Vie, son contrat multisupport. Ce type d’assurance-vie permet d’investir à la fois :

- sur un fonds en euros (capital garanti par l’assureur, rendement servi chaque année) ;

- et sur des unités de compte (UC) : des supports investis sur les marchés financiers (actions, obligations, immobilier, thématiques…), avec un risque de perte en capital.

Un point important à comprendre : Complice Vie est un contrat distribué par la Matmut, mais assuré par Cardif Assurance Vie (BNP Paribas Cardif). Concrètement, cela signifie que la gestion et les règles contractuelles (frais, fonds en euros, fonctionnement des options) relèvent de l’assureur du contrat.

Enfin, comme sur toute assurance-vie, Complice Vie vise généralement des objectifs classiques : constituer une épargne, préparer un projet (à moyen/long terme), transmettre un capital, et bénéficier du cadre fiscal de l’assurance-vie (notamment après 8 ans).

Conseil de Goodvest : Vous disposez déja d’une assurance-vie Matmut ? Sachez que vous pouvez ouvrir plusieurs assurances-vie. La loi n’impose aucune limite de sorte que vous pourriez répartir votre épargne sur plusieurs assurances-vie afin de profiter des avantages de chacune d’elles (par exemple investir de manière responsable avec l’assurance-vie Goodvest) !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les modes de gestion de l’assurance-vie Complice Vie de la Matmut

Complice Vie peut être pilotée selon deux logiques : vous gérez vous-même vos investissements, ou vous déléguez tout ou partie de l’allocation à un mandat de gestion (gestion profilée / sous mandat).

La gestion libre

En gestion libre, vous choisissez vous-même la répartition entre fonds en euros et unités de compte, ainsi que les supports (fonds, ETF, immobilier, etc.) à l’intérieur du contrat. C’est le mode de gestion le plus flexible, mais aussi celui qui demande le plus d’implication : il faut savoir sélectionner les supports, comprendre leur niveau de risque, et éventuellement arbitrer dans le temps.

La gestion libre est souvent appréciée par les épargnants qui :

- veulent garder la main sur leurs choix ;

- acceptent de suivre leur allocation (au moins une à deux fois par an) ;

- cherchent à maîtriser les coûts en orientant une partie de l’épargne vers des supports moins chargés en frais, quand c’est possible.

La gestion sous mandat avec 4 profils de gestion

Avec la gestion sous mandat, l’idée est de déléguer l’allocation à un professionnel qui investit selon un profil de risque. Sur Complice Vie, Matmut met en avant 4 profils, du plus prudent au plus offensif.

La logique des profils (telle que présentée) repose notamment sur :

- un horizon de placement recommandé (plus il est long, plus le profil peut être dynamique) ;

- une exposition aux actions plus ou moins élevée comme facteur d’exposition au risque.

En pratique, les fourchettes d’exposition aux actions selon le profil sont :

- Prudent : 0 à 30 % d’actions, horizon conseillé d’au moins 2 ans ;

- Équilibré : 10 à 50 % d’actions, horizon autour de 3 ans ;

- Dynamique : 20 à 70 % d’actions, horizon d’au moins 5 ans ;

- Offensif : 50 à 90 % d’actions, horizon d’au moins 7 ans.

La gestion sous mandat peut être un point positif si vous souhaitez être accompagné et limiter les erreurs de timing, mais elle implique généralement des frais supplémentaires et un résultat qui dépendra de la stratégie appliquée et des supports utilisés.

Analyse des supports de Complice Vie

L’assurance-vie Complice Vie repose sur deux grandes briques d’investissement :

- un fonds en euros, destiné à sécuriser tout ou partie de l’épargne ;

- un large univers d’unités de compte (UC), permettant de rechercher davantage de performance en contrepartie d’un risque de perte en capital.

Analyser la qualité d’un contrat d’assurance-vie suppose donc d’étudier séparément ces deux composantes.

Le fonds en euros de Complice Vie

Le contrat Complice Vie donne accès au Fonds Général Cardif, assuré par BNP Paribas Cardif.

Il est important de préciser qu’il ne s’agit pas du même fonds en euros que celui proposé dans le contrat 100 % fonds en euros de la Matmut (Matmut Vie Épargne), qui a servi un rendement de 3 % net de frais de gestion en 2025.

Voici les performance du fonds en euros “Fonds général Cardif” *:

Source : Matmut et BNP Paribas (pour les données de 2025)

*Les performances passées ne préjugent pas des performances futures.

Sur les trois dernières années, la performance du Fonds Général Cardif se situe globalement dans la moyenne du marché, parfois légèrement au-dessus, parfois légèrement en dessous.

Il ne s’agit donc ni d’un fonds particulièrement performant, ni d’un fonds décroché par rapport au marché.

Conseil de Goodvest : Vous cherchez un fonds en euros sécurisé, performant et responsable ? Dans l’assurance-vie Goodlife, vous avez avez accès au fonds en euros Objectif Climat essentiellement composé d’obligations vertes et proposant un rendement de 3,31 % en 2023 et 2024* ! Une solution unique pour allier performance et responsabilité !

*Les performances passées ne préjugent pas des performances futures.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Les supports en unités de compte de Complie Vie

Le contrat Complice Vie propose plus de 200 unités de compte couvrant un large éventail de classes d’actifs :

- Environ 120 fonds actions

- 35 fonds obligataires

- 30 fonds diversifiés

- 2 fonds immobiliers

- 4 fonds matières premières (or, commodities)

- Environ 23 ETF

Parmi ces supports, une partie est classée Article 8 ou Article 9 au sens du règlement européen SFDR, ce qui signifie qu’ils intègrent des critères de durabilité (Article 8) ou poursuivent un objectif d’investissement durable (Article 9).

La présence d’environ 23 ETF est un point positif pour les investisseurs en gestion libre souhaitant construire un portefeuille à moindre coût.

Voici un échantillon des unités de compte proposées :

Source : Quantalys au 20/02/2026 *Attention : les performances passées ne préjugent pas des performances futures.

À la lecture de cet échantillon, on constate que :

- Les frais de gestion internes des fonds sont souvent élevés (entre 1 % et 2 % par an).

- Les frais de souscription peuvent atteindre jusqu’à 4,50 % pour certains supports.

- Ces frais viennent s’ajouter aux frais propres du contrat d’assurance-vie.

Cela peut significativement peser sur la performance nette à long terme.

En gestion libre, il est néanmoins possible de limiter ces coûts en privilégiant les ETF, dont les frais de gestion sont nettement plus faibles et qui ne comportent généralement pas de frais de souscription.

Les frais du contrat d’assurance-vie Complice Vie de la Matmut

Lorsque l’on analyse un contrat comme Complice Vie, il est essentiel de bien comprendre la structure des frais.

En effet, les frais ne se limitent pas à un seul pourcentage affiché : ils sont multiples et cumulatifs.

On distingue généralement :

- Les frais liés au contrat lui-même ;

- Les frais propres aux supports (fonds et ETF) ;

- Les frais supplémentaires en cas de gestion pilotée.

C’est l’addition de ces différents niveaux de frais qui détermine le coût réel du contrat.

Trois catégories de frais à connaître

Les frais de Complice Vie peuvent être regroupés en trois grandes catégories :

- Les frais de gestion du contrat : appliqués sur le fonds en euros ou les unités de compte.

- Les frais liés aux supports : propres aux fonds sélectionnés.

- Les frais liés à la gestion pilotée : si vous déléguez votre allocation à un mandataire.

Voici un tableau synthétique des principaux frais :

Source : Frais du contrat Contrat COMPLICE VIE

Lire aussi : Quels sont les différents frais d'une assurance vie ?

Quel est le coût global du contrat d’assurance-vie Complice Vie de la Matmut ?

Face à cette accumulation de chiffres, une question revient souvent : combien va réellement coûter ce contrat chaque année ?

La réponse dépend de votre mode d’investissement.

En gestion libre

Vous serez facturé :

- 0,75 % sur la part en unités de compte

- 0,85 % sur la part en fonds en euros

À cela s’ajoutent les frais propres aux supports (en moyenne entre 0,90 % et 1,80 % selon la catégorie).

Si vous investissez principalement sur des fonds actions classiques, le coût total annuel peut facilement dépasser 2 % par an.

En gestion pilotée (Mode de gestion n°1)

En moyenne :

- 0,75 % (frais gestion pilotée)

- 0,75 % (frais UC du contrat)

- 1,21 % (frais moyens des supports)

Soit environ :

0,75 % + 0,75 % + 1,21 % = 2,71 % de frais annuels moyens

À cela s’ajoutent :

- Les frais de versement (jusqu’à 1,50 %) à chaque nouvel apport ;

- Les éventuels frais de souscription des supports (hors ETF), pouvant aller de 2 % à 4,50 %.

Le coût total d’entrée peut donc atteindre 3,50 % à 6 % selon les supports choisis.

Pourquoi les frais sont déterminants ?

Sur le long terme, une différence de 1 % à 2 % de frais par an peut avoir un impact très significatif sur la performance finale du capital.

À titre de comparaison, l’assurance-vie Goodvest applique :

- 1,9 % de frais annuels tout compris, incluant gestion, supports et accompagnement ;

- aucun frais d’entrée, d’arbitrage ni de rétrocommission opaque.

Cela permet une meilleure lisibilité des frais, tout en favorisant une stratégie d’investissement alignée sur l’intérêt de l’épargnant.

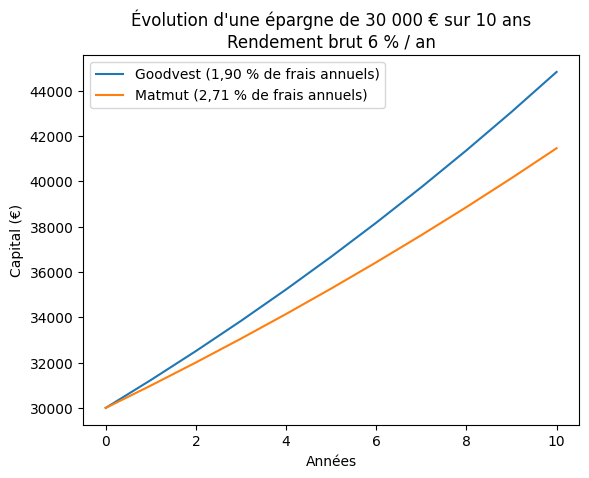

A long terme, cette différence de frais peut fortement impacter la performance de l’épargne.

Pour mieux vous représenter cette différence, comparons l'évolution d'un capital de 30 000 € investi sur 10 ans avec une performance annuelle brute de 6 %, en tenant compte des frais.

Après 10 ans avec un rendement brut de 6 % par an :

- Capital final Goodvest (1,90 % de frais) : 44 836 €

- Capital final Matmut (2,71 % de frais) : 41 467 €

Différence : environ 3 369 € en faveur de Goodvest.

Mais attention, ces résultats restent purement théoriques : la performance n’est jamais garantie et cette simulation ne prend pas en compte les frais de versement ni les éventuels frais de souscription des unités de compte du contrat Matmut.

Les performances passées ne préjugent pas des performances futures.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Est-il possible d’investir de manière responsable avec Complice Vie ?

La question de l’investissement responsable est aujourd’hui centrale pour de nombreux épargnants. Le contrat Complice Vie permet-il réellement d’investir de manière durable ?

Une majorité de supports classés Article 8 ou Article 9

Une grande partie des unités de compte proposées dans Complice Vie est classée :

- Article 8 (SFDR) : fonds qui promeuvent des caractéristiques environnementales et/ou sociales ;

- Article 9 (SFDR) : fonds ayant un objectif d’investissement durable explicite.

Sur le principe, c’est un point positif : cela signifie qu’une part importante de l’univers d’investissement intègre des critères ESG (Environnement, Social, Gouvernance).

Cependant, il faut garder à l’esprit plusieurs éléments :

- La classification Article 8 ne signifie pas nécessairement un impact fort ou mesurable.

- Tous les supports du contrat ne sont pas responsables.

- La qualité extra-financière dépend fortement des supports effectivement sélectionnés.

Autrement dit, le caractère responsable du portefeuille dépendra principalement de vos choix d’allocation.

Pas de gestion pilotée spécifiquement responsable

Un point plus structurant : Complice Vie ne propose pas, à date, de mandat de gestion dédié exclusivement à l’investissement responsable ou orienté autour de grandes thématiques durables (transition énergétique, eau, santé, économie circulaire, etc.).

Les 4 profils de gestion sous mandat sont construits selon un niveau de risque (prudent à offensif), et non selon un axe environnemental ou climatique.

Cela signifie que :

- En gestion pilotée, vous n’avez pas de garantie explicite sur le niveau d’exigence extra-financière du portefeuille.

- En gestion libre, il est possible de construire un portefeuille responsable, mais cela suppose une bonne connaissance des supports et un suivi actif.

Pour un épargnant peu expérimenté, bâtir seul une allocation réellement cohérente sur le plan environnemental peut s’avérer complexe.

Une alternative 100 % engagée : l’assurance-vie Goodvest

Goodvest propose une assurance-vie 100 % dédiée à l’investissement responsable, et plus précisément compatible avec les objectifs climatiques de l’Accord de Paris.

Parmi les caractéristiques distinctives :

- Une sélection rigoureuse des fonds, excluant les énergies fossiles, l’armement ou le tabac.

- Des thématiques concrètes : eau, santé, transition énergétique, économie circulaire…

- Un accès à des supports innovants, comme des SCI durables et du private equity responsable, destiné à financer des entreprises à fort impact environnemental.

Goodvest offre ainsi une solution alternative pour les épargnants souhaitant préparer leur avenir tout en contribuant activement à un monde plus durable.

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Contenu à vocation informative et pédagogique. Ceci ne constitue pas un conseil en investissement ni une recommandation personnalisée.

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)