Avis sur l'assurance-vie Cachemire 2 Série 2 (La Banque Postale)

Par

Antoine Lagadec

•

Le

07

/

05

/

2026

•

15

minutes de lecture

Avec ses versements dès 70 €, sa gestion pilotée clé en main et une sélection affichée de fonds durables, Cachemire 2 Série 2 semble cocher de nombreuses cases pour séduire les épargnants. Mais derrière cette façade accessible, qu’en est-il réellement des performances, des frais et de la cohérence environnementale du contrat ?

jpg.jpg)

L’essentiel

Cachemire 2 Série 2 de La Banque Postale est un contrat complet mais coûteux : les frais s'empilent à chaque étage.

- Un multisupport assuré par CNP Assurances, comptant 69 unités de compte dont un fonds en euros et 3 ETF.

- Jusqu'à 3 % de frais de versement, 0,85 % de frais de gestion sur le fonds en euros comme sur les unités de compte, 0,50 % d'arbitrage.

- Les frais internes des fonds s'y ajoutent : souvent au-dessus de 1,5 %, jusqu'à 2,39 % pour certains.

- Un point positif côté durabilité : 61 des 69 unités de compte sont classées article 8 ou 9 au sens du règlement SFDR. Elles comportent un risque de perte en capital.

Qu’est-ce que l’assurance-vie Cachemire 2 Série 2 ?

L’assurance-vie Cachemire 2 Série 2 est un contrat multisupport proposé par La Banque Postale, en partenariat avec CNP Assurances, son assureur historique. Elle constitue l’un des produits d’épargne phare de la banque, accessible aussi bien en agence que via les canaux à distance (site internet ou conseiller en ligne).

Il s’agit d’un contrat d’assurance-vie permettant de se constituer une épargne sur le long terme, de préparer un projet (comme la retraite ou une transmission de patrimoine) tout en profitant des avantages fiscaux associés à ce type d’enveloppe.

Cachemire 2 Série 2 se distingue par la possibilité d’opter pour :

- une gestion libre, pour les épargnants souhaitant choisir eux-mêmes leurs supports d’investissement ;

- ou une gestion sous mandat (pilotée), pour déléguer les arbitrages à des experts selon son profil de risque.

Dans sa version la plus récente, le contrat a été rendu plus accessible avec la possibilité d’adhérer dès 70 € de versement initial, notamment via une option appelée “Gestion Intégrale”.

Ce contrat s’adresse ainsi à un large public : des épargnants débutants à la recherche de simplicité, jusqu’à ceux qui souhaitent diversifier leur patrimoine via des supports plus dynamiques comme les unités de compte (UC).

Conseil de Goodvest : Vous disposez déjà d’une assurance-vie LBP ? Sachez que vous pouvez ouvrir plusieurs assurances-vie. La loi n’impose aucune limite de sorte que vous pourriez répartir votre épargne sur plusieurs assurances-vie afin de profiter des avantages de chacune d’elles (par exemple investir de manière responsable avec l’assurance-vie Goodvest) !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les caractéristiques de l’assurance-vie Cachemire 2 Série 2 de La Banque Postale

Le contrat Cachemire 2 Série 2 présente un certain nombre de caractéristiques qui définissent son accessibilité, sa flexibilité et ses modalités de gestion :

Mode de souscription

- Disponible dans toutes les agences de La Banque Postale.

- Également accessible via les conseillers en ligne ou à distance pour les clients existants.

Versement minimum à l’ouverture

- 70 € seulement si vous optez pour la Gestion Intégrale, une solution clé en main orientée pour les profils débutants.

- 5 000 € minimum pour une souscription en gestion libre ou avec mandat d’arbitrage classique.

Versements complémentaires

- À partir de 50 €, en libre ou en versements programmés.

Modes de gestion disponibles

- Gestion libre : l’épargnant choisit lui-même ses supports et gère ses arbitrages.

- Gestion pilotée (mandat d’arbitrage) : pilotage par des professionnels selon un profil de risque défini (prudent, équilibré, dynamique, etc.).

- Gestion Intégrale : formule tout-en-un avec sélection automatisée des supports et suivi simplifié.

Autres caractéristiques notables

- Le contrat n’a pas de durée minimale ni maximale : il peut être alimenté à tout moment et racheté partiellement ou totalement sans pénalité (hors fiscalité).

- Le fonds en euros du contrat est accessible sans obligation de diversification sur des UC, ce qui signifie qu’il est possible d’y placer 100 % de son épargne si on le souhaite.

- Le contrat permet d’intégrer des supports immobiliers (SCPI, OPCI, SCI) et une sélection d’ETF, même si le choix reste limité.

- Il est également possible d’y intégrer des clauses bénéficiaires personnalisées (standard ou démembrées).

Ce contrat allie donc une certaine souplesse d’utilisation à une accessibilité élargie depuis sa mise à jour, tout en conservant les codes classiques des assurances-vie bancaires.

Analyse des supports de l’assurance-vie Cachemire 2 Série 2

Il est important de rappeler qu’une assurance-vie n’est pas un placement en soi, mais une enveloppe fiscale dans laquelle vous investissez sur différents supports. C’est donc la qualité et la diversité des supports sélectionnés qui déterminent la performance réelle de votre épargne.

Sur ce point, le contrat Cachemire 2 Série 2 propose une gamme de supports relativement restreinte comparée aux contrats les plus complets du marché. En tout, il inclut 69 unités de compte (UC), parmi lesquelles on retrouve :

- 1 fonds en euros : le support sécurisé du contrat,

- 3 ETF, pour investir à faible coût sur des indices boursiers ou thématiques,

- 2 SCPI, 1 SCI et 1 OPCI, pour accéder au marché immobilier.

Une orientation partielle vers l’investissement responsable

Un élément positif à noter : 61 des 69 UC disponibles sont classées article 8 ou article 9 selon le règlement européen SFDR (Sustainable Finance Disclosure Regulation) :

- Les fonds article 8 promeuvent des caractéristiques environnementales ou sociales,

- Les fonds article 9 ont pour objectif un impact environnemental ou social mesurable.

Cette classification montre une volonté d’intégrer les critères ESG (environnement, social, gouvernance) dans le choix des supports. Cependant, cela ne garantit pas une stratégie climatique forte ou une sélection rigoureuse au service de la transition écologique.

Contrairement à des solutions comme celles proposées par Goodvest, qui s'appuient sur une méthodologie active d’exclusion et de sélection sectorielle (énergies fossiles, biodiversité, droits humains...), le contrat Cachemire 2 Série 2 laisse cette responsabilité aux gérants de fonds sélectionnés. Il n’y a pas de ligne directrice forte au niveau du contrat lui-même.

Savez-vous que votre épargne pollue ?

Découvrez votre portefeuille d'investissement personnalisé

Le fonds en euros de l’assurance-vie Cachemire 2 Série 2

Le contrat Cachemire 2 Série 2 de La Banque Postale propose un unique fonds en euros intitulé “CACHEMIRE 2 S2 EUROS”. Ce support sécurisé constitue une composante essentielle du contrat, particulièrement adaptée aux profils prudents ou recherchant une protection du capital.

Contrairement à certains contrats qui imposent une part minimale d’unités de compte (UC), ce fonds en euros n’impose aucune obligation de diversification. Il est donc possible d’y investir jusqu’à 100 % de l’épargne, bien que cela ne soit pas toujours optimal selon votre profil de risque et vos objectifs à long terme.

Voici les performances de ce fonds ces dernières années* :

| Années | Performance CACHEMIRE 2 S2 EUROS | Performance moyenne fonds en euros |

| 2024 | 2,30 % | 2,50 % |

| 2023 | 2,30 % | 2,50 % |

| 2022 | 1,40 % | 1,90 % |

Source : Quantalys au 09/12/2025

*Les performances passées ne préjugent pas des performances futures.

Ces performances montrent que le rendement du fonds en euros de Cachemire 2 S2 est systématiquement inférieur à la moyenne du marché ces dernières années. Autre élément à noter : ce fonds ne présente aucun critère de durabilité identifié (contrairement à de nombreuses unités de compte du contrat). Il s’agit donc d’un support “classique”, sans orientation particulière vers la transition écologique ou les investissements à impact.

Lire aussi : Faut-il investir dans un fonds euros ?

Conseil de Goodvest : Vous cherchez un fonds en euros sécurisé, performant et responsable ? Dans l’assurance-vie Goodlife, vous avez accès au fonds en euros Objectif Climat essentiellement composés d’obligations vertes et proposant un rendement de 3,31 % en 2023 et 2024 ! Une solution unique pour allier performance et responsabilité !

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Les supports en unités de compte de Cachemire 2 Série 2

Le contrat Cachemire 2 Série 2 propose 69 unités de compte (UC), soit une sélection correcte mais limitée comparée aux contrats les plus flexibles du marché. Néanmoins, cette sélection permet une diversification intéressante, tant sur les classes d’actifs que sur les zones géographiques et les thématiques abordées.

Les unités de compte incluent :

- des fonds actions (Europe, Amérique du Nord, Monde...),

- des fonds obligataires,

- des supports immobiliers (SCPI, SCI, OPCI),

- quelques fonds monétaires et diversifiés,

- ainsi que 3 ETF thématiques.

Voici quelques exemples de supports disponibles dans le contrat :

| Nom | Type d'actif principal | Zone géographique principale | Secteur/Thématique | Frais de souscription | Frais de gestion |

| Amundi Core Nasdaq-100 Swap ETF Acc EUR | Actions/ETF | États-Unis | Technologie | 0 % | 0,22 % |

| Amundi MSCI New Energy UCITS ETF D | Actions/ETF | Monde | Énergies Nouvelles | 0 % | 0,6 % |

| Amundi MSCI Water UCITS ETF D | Actions/ETF | Monde | Eau | 0 % | 0,6 % |

| AXA France Opportunités AC | Actions | France | Généralistes France | 4,5 % | 1,76 % |

| BlackRock US Basic Value Fund A2 | Actions | États-Unis | Valeur | 5 % | 1,8 % |

| BlackRock World Gold Fund A2 EUR | Actions | Monde | Matières Premières / Or | 2 % | 2,09 % |

| CNP UC Immo Part C CNP Immo Exception | Immobilier | Europe | Immobilier | 5,5 % | 1,74 % |

| DPAM B Equities Europe Dividend B | Actions | Europe | Dividendes | 2 % | 1,84 % |

| Echiquier Major SRI Growth Europe A | Actions | Europe | Croissance / ISR | 3 % | 2,39 % |

| Echiquier North America C | Actions | Amérique du Nord | Actions Généralistes | 2,5 % | 1,7 % |

Source : Quantalys au 09/12/2025

La sélection proposée permet une diversification sectorielle et géographique convenable, avec des fonds couvrant les principales zones économiques mondiales et des thématiques variées : croissance, dividendes, valeur, ISR, immobilier, etc.

Cependant, plusieurs limites importantes sont à souligner :

- Seulement 3 ETF sont proposés, tous chez Amundi, et couvrant uniquement le Nasdaq 100, l’eau et les énergies renouvelables. Ce choix est trop restreint pour constituer un portefeuille passif optimisé en ETF.

- La majorité des fonds proposés ont des frais de gestion internes élevés (souvent supérieurs à 1,5 %, jusqu’à 2,39 % pour certains), auxquels s’ajoutent des frais de souscription pouvant aller jusqu’à 5 %.

- Ces frais sont d’autant plus problématiques qu’ils s’additionnent aux frais du contrat d’assurance-vie lui-même. Résultat : une stratégie orientée autour des ETF à faible coût devient ici difficile à mettre en œuvre efficacement.

Comme nous le verrons dans la section suivante sur les frais, ces coûts cumulés peuvent peser significativement sur la performance nette de votre épargne.

Les frais du contrat d’assurance-vie Cachemire 2 Série 2

Comme pour toute assurance-vie, le contrat Cachemire 2 Série 2 comporte plusieurs types de frais cumulés. Pour bien comprendre leur impact, il convient de distinguer :

- Les frais de gestion du contrat : prélevés chaque année sur l’encours investi, qu’il s’agisse du fonds en euros ou des unités de compte ;

- Les frais liés aux supports (UC) : prélevés directement par les fonds ou ETF sélectionnés ;

- Les frais optionnels : comme les frais de gestion pilotée ou d’arbitrage ;

- Les frais d’entrée (versement) : souvent négligés mais importants à long terme.

Voici un tableau récapitulatif des principaux frais du contrat Cachemire 2 Série 2 :

| Catégorie | Taux/Coût | Détails |

| Frais de gestion pilotée du contrat | 0,40 % | Frais facturés pour l'option gestion sou mandat |

| Support fonds euros | 0,85 % | Frais applicable sur la part de fonds en euros du contrat |

| Support unités de compte | 0,85 % | Frais applicable sur la part en unités de compte du contrat |

| Fonds actions (moyenne) | 1,67 % | Taux de rétrocessions : 0,80 % |

| Fonds obligations (moyenne) | 0,80 % | Taux de rétrocessions : 0,564 % |

| Fonds immobilier (moyenne) | 1,15 % | Taux de rétrocessions : 0,40 % |

| Fonds diversifiés (moyenne) | 1,51 % | Taux de rétrocessions : 0,58 % |

| Moyenne frais supports en gestion pilotée | Entre 1,38 % et 1,39 % selon le profil | Taux de rétrocessions : entre 0,10 % et 0,64 % |

| Frais de versement | 3 % maximum | |

| Frais d'arbitrage | 0,50 % maximum | 5% maximum pour les supports faisant l'objet de dispositions particulières |

À noter : les frais de gestion appliqués aux fonds en euros et aux UC sont dégressifs selon l’encours :

- 0,70 % pour les encours supérieurs à 200 000 € ;

- 0,60 % pour les encours supérieurs à 500 000 €.

Cette structure de frais relativement élevée est typique des contrats distribués par les réseaux bancaires traditionnels. Mais elle soulève une question légitime : quel est le coût total du contrat dans la pratique ?

Lire aussi : Quels sont les différents frais d'une assurance vie ?

Quel est le coût global du contrat d’assurance-vie Cachemire 2 Série 2 ?

Face à la complexité des frais évoqués, il est légitime de se demander combien coûte réellement ce contrat à l’année. Pour répondre à cette question, il faut additionner l’ensemble des frais récurrents et ponctuels selon votre mode de gestion et vos choix de supports.

Estimation des frais récurrents

Prenons un cas concret :

- Vous investissez dans Cachemire 2 Série 2 en gestion pilotée (profil offensif),

- Vous sélectionnez un portefeuille d’unités de compte variées.

Voici les frais cumulés auxquels vous serez exposé :

- Frais du contrat : 0,85 % (gestion UC) + 0,40 % (gestion pilotée) = 1,25 % annuels

- Frais des supports (en gestion pilotée, profil offensif) : Moyenne : 1,39 % / an

Soit un coût annuel moyen total de 2,64 % (hors frais de versement et frais d’entrée éventuels).

Et les frais ponctuels ?

En plus de ces frais récurrents, vous devrez potentiellement faire face à :

- Frais de versement jusqu’à 3 %, appliqués à chaque nouveau dépôt ;

- Frais de souscription sur les unités de compte, pouvant atteindre 5 % pour certains fonds.

Ainsi, le coût total sur un versement initial peut atteindre jusqu’à 8 % de frais cumulés la première année, ce qui est particulièrement pénalisant si vous effectuez des apports réguliers ou si vous investissez sur une courte période.

Lire aussi : Assurance-vie : est-il possible de négocier les frais de versement ?

Comparaison avec Goodvest

À titre de comparaison, l’assurance-vie Goodvest applique :

- 1,75 % à 1,95 % de frais annuels tout compris, incluant gestion, supports et accompagnement ;

- aucun frais d’entrée, d’arbitrage ni de rétrocommission opaque.

Cela permet une meilleure lisibilité des frais, tout en favorisant une stratégie d’investissement alignée sur l’intérêt de l’épargnant.

A long terme, cette différence de frais peut fortement impacter la performance de l’épargne.

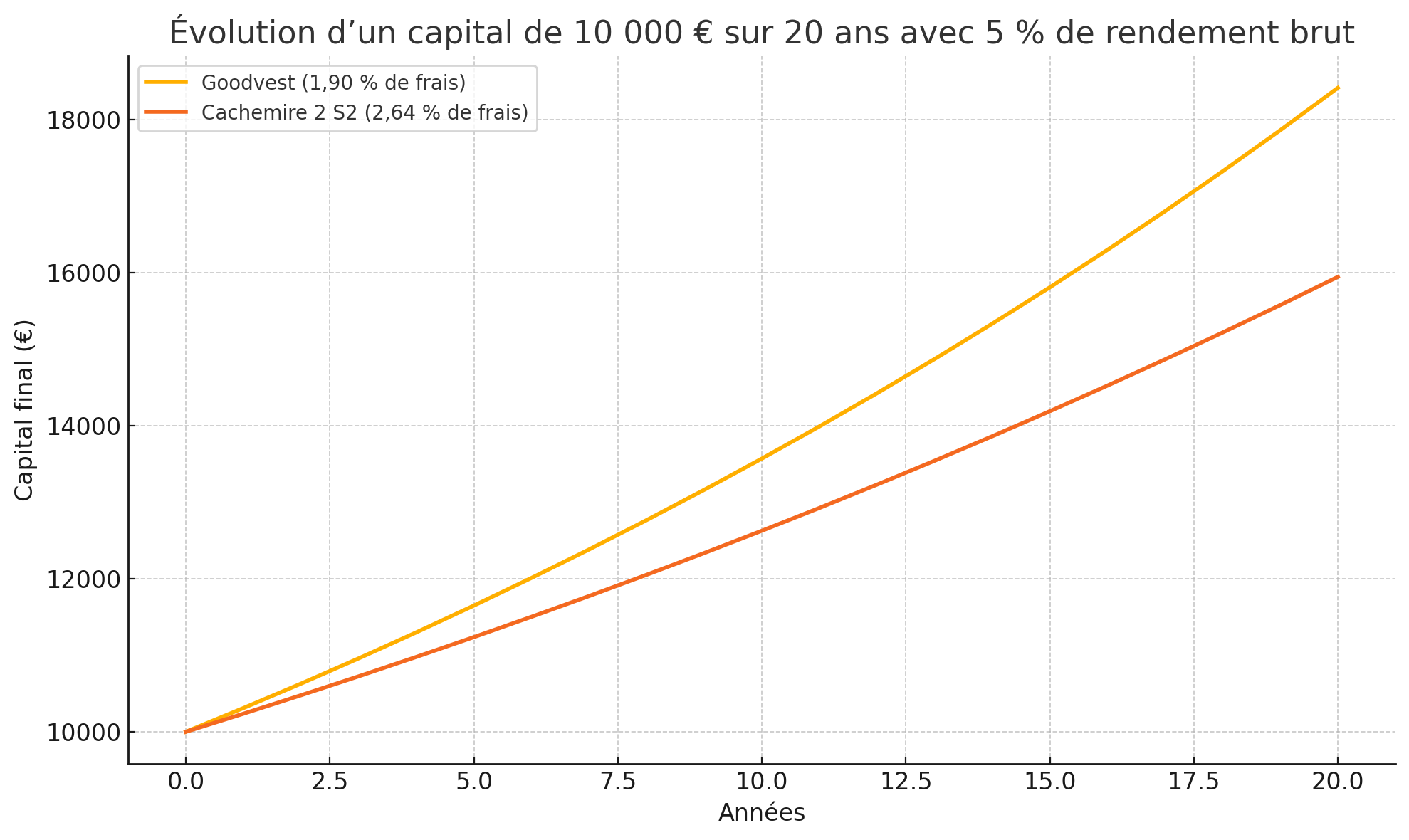

Pour mieux vous représenter cette différence,comparons l'évolution d'un capital de 10 000 € investi sur 20 ans avec une performance annuelle brute de 5 %, en tenant compte des frais.

Capital final au bout de 20 ans :

- Goodvest (1,90 % de frais annuels, haut de la fourchette 1,75 % - 1,95 %) : environ 18 000 €

- Cachemire 2 Série 2 (2,64 % de frais annuels) : environ 15 740 €

Soit une différence de plus de 2 200 € au terme de la période, à rendement brut égal. Cet écart significatif grandit à mesure que le volume et la durée de l’épargne augmente.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Est-il possible d’investir de manière responsable avec Cachemire 2 Série 2 ?

Sur le papier, le contrat Cachemire 2 Série 2 semble faire un pas dans la bonne direction en matière d’investissement responsable. En effet, parmi les 69 unités de compte proposées dans le contrat, 61 sont classées article 8 ou 9 selon le règlement européen SFDR :

- Article 8 : le fonds promeut des caractéristiques environnementales ou sociales, sans objectif d’impact clair.

- Article 9 : le fonds vise un objectif d’investissement durable mesurable, avec une méthodologie plus rigoureuse.

Cependant, en y regardant de plus près, on constate une certaine hétérogénéité dans les supports proposés. Par exemple :

- Le contrat inclut des fonds orientés droits humains (LBPAM SRI Human Rights L),

- Mais aussi des fonds plus controversés comme le BlackRock World Gold Fund A2 EUR, investi dans les sociétés aurifères, un secteur régulièrement critiqué pour ses impacts sociaux et environnementaux.

Ce contraste illustre bien les limites de l’approche “multifonds” sans ligne directrice forte. En effet, la sélection des UC repose principalement sur l’offre disponible chez les sociétés de gestion partenaires, sans méthodologie contractuelle cohérente visant à exclure les secteurs polluants, à privilégier les solutions climat ou à orienter l’épargne vers les enjeux de biodiversité ou d’inclusion.

Une alternative 100 % engagée : l’assurance-vie Goodvest

Goodvest propose une assurance-vie 100 % dédiée à l’investissement responsable, et plus précisément compatible avec les objectifs climatiques de l’Accord de Paris.

Parmi les caractéristiques distinctives :

- Une sélection rigoureuse des fonds, excluant les énergies fossiles, l’armement ou le tabac.

- Des thématiques concrètes : eau, santé, transition énergétique, économie circulaire…

- Un accès à des supports innovants, comme des SCI durables et du private equity responsable, destiné à financer des entreprises à fort impact environnemental.

Goodvest offre ainsi une solution alternative pour les épargnants souhaitant préparer leur avenir tout en contribuant activement à un monde plus durable.

Contenu à vocation informative et pédagogique. Ceci ne constitue pas un conseil en investissement ni une recommandation personnalisée.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)