PER SwissLife : comment le transférer ?

Par

Goodvest

•

Le

08

/

10

/

2025

•

9

minutes de lecture

Le Plan d’Épargne Retraite (PER) SwissLife est un contrat d’assurance-vie multisupport permettant de préparer sa retraite tout en bénéficiant d’avantages fiscaux. Mais entre des frais élevés, une offre d’ETF très limitée et des supports d’investissement parfois peu durables, de nombreux épargnants se demandent s’il ne serait pas plus judicieux de transférer leur contrat vers une solution plus compétitive et alignée avec leurs objectifs.

%20(1).png)

Qu’est-ce que le SwissLife PER Individuel ?

Le SwissLife PER Individuel est un Plan d’Épargne Retraite (PER) accessible à tous, mis en place dans le cadre de la loi Pacte pour remplacer les anciens produits d’épargne retraite tels que le PERP ou le contrat Madelin. Ce produit d’épargne à long terme vise à constituer une retraite complémentaire tout en bénéficiant d’une fiscalité avantageuse.

Ce PER prend la forme d’un contrat d’assurance-vie multisupport. Il est conçu pour s’adapter à différents profils d’investisseurs, notamment grâce à la souplesse de ses options de gestion (pilotée ou libre) et à la diversité de ses supports d’investissement. Comme pour tous les PER, il est également possible d’y effectuer des versements libres ou programmés, déductibles de l’impôt sur le revenu dans certaines limites.

Pour en savoir plus sur votre économie d’impôt potentielle, vous pouvez utiliser notre simulateur PER !

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Les modes de gestion disponible

Le SwissLife PER Individuel propose deux grandes approches de gestion : la gestion libre et la gestion pilotée “Horizon Retraite”.

Avec la gestion pilotée Horizon Retraite, l’épargne est automatiquement investie selon un profil de risque choisi au moment de l’adhésion (avec possibilité de la modifier en cours de contrat):

- Prudent : faible exposition aux marchés actions, volatilité minimale.

- Équilibré : compromis entre sécurité et rendement.

- Dynamique : exposition forte aux marchés actions, avec un potentiel de performance supérieur, mais aussi une prise de risque plus importante.

Ce mode de gestion suit une logique de sécurisation progressive : à mesure que vous approchez de l’âge de départ à la retraite, l’allocation de votre épargne évolue pour devenir plus défensive. Cela signifie que les unités de compte risquées sont progressivement remplacées par des placements plus sécurisés, notamment sur le fonds en euros, dans le but de réduire la volatilité et préserver le capital.

Pour les investisseurs plus expérimentés ou souhaitant garder la main sur leurs investissements, la gestion libre permet de choisir soi-même les supports d’investissement au sein du contrat, en fonction de ses propres objectifs et appétence au risque.

Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

Les types de supports d’investissement disponible

Le SwissLife PER Individuel est un contrat multisupport : il permet d’investir dans un large panel de supports financiers au sein d’une même enveloppe.

Le contrat propose un fonds en euros, utilisé notamment en gestion pilotée pour sécuriser l’épargne et plus de 500 unités de compte (UC), parmi lesquelles :

- Des fonds actions (sectoriels ou géographiques),

- Des fonds obligataires,

- Des fonds monétaires,

- Une vingtaine de fonds immobiliers (dont des SCPI),

- Et seulement 4 ETF, ce qui peut paraître limité pour les épargnants à la recherche de solutions à faibles frais.

Si la majorité des UC affichent des caractéristiques ESG (environnementales, sociales et de gouvernance) et relèvent de l’Article 8 ou 9 du règlement SFDR, cela n’empêche pas la présence de supports moins vertueux. En tout état de cause, l’offre reste suffisamment variée pour construire une allocation diversifiée, mais les ETF y sont clairement sous-représentés, ce qui peut limiter la compétitivité sur le plan des frais.

Lire aussi : Comment bien diversifier son portefeuille ?

Quels sont les frais du SwissLife PER Individuel ?

Lorsque vous investissez dans un PER, il est essentiel de bien comprendre la structure des frais appliqués. Ces frais se répartissent en deux grandes catégories :

- Les frais du contrat PER, qui sont directement prélevés par l’assureur (ici SwissLife) pour la gestion de l’enveloppe.

- Les frais des supports d’investissement, souvent moins visibles, mais potentiellement très impactants car ils sont déduits directement des performances des fonds.

Ces deux types de frais doivent impérativement être pris en compte pour évaluer la rentabilité réelle de votre épargne retraite.

Les frais du contrat SwissLife PER Individuel

Le contrat SwissLife PER Individuel applique différents frais tout au long de la vie du contrat. Voici un récapitulatif des principaux frais facturés par SwissLife :

Source : Frais PER SwissLife

Ces frais, bien que standard pour certains contrats traditionnels, sont particulièrement élevés :

- Les frais sur versement atteignent 4,75 %, ce qui place le PER SwissLife parmi les plus chers du marché. À titre d’exemple, pour un versement de 1 000 euros, vous perdez immédiatement 47,50 euros. Et cela ne prend pas en compte les éventuels frais de souscription appliqués par les supports d’investissement eux-mêmes. Si vous choisissez un fonds comme CG Nouvelle Asie C (avec 2,50 % de frais de souscription), les frais totaux sur votre versement atteignent 7,25 %, soit 72,50 euros pour 1 000 euros versés. A noter que certains fonds pratiquent des frais de souscription supérieur à 5 % ce qui porte le coût d'entrée global à 9,75 % !

- Les frais d’arbitrage sont eux aussi très désavantageux : une commission forfaitaire de 30 euros s’applique à chaque arbitrage, peu importe le montant. Pour les petits encours, cela peut rapidement représenter une part importante de votre capital. Ce point est d’autant plus problématique si vous avez opté pour la gestion pilotée, où les arbitrages sont réalisés automatiquement sans que vous puissiez les contrôler.

- Les frais d’arrérage de 3 % s’appliquent en cas de transformation de votre capital en rente viagère, ce qui réduit d’autant le montant de votre future pension.

En résumé, le contrat SwissLife PER Individuel présente un niveau de frais très élevé, notamment sur les versements et les arbitrages. Il est donc important de bien évaluer l’impact de ces frais sur le long terme, surtout si vous disposez d’un faible encours ou d’un horizon d’investissement relativement court.

Les frais des supports disponibles dans le SwissLife PER Individuel

En plus des frais facturés sur le contrat lui-même, chaque support d’investissement (ou “unité de compte”) peut appliquer ses propres frais. Ces frais sont souvent moins visibles car ils sont directement prélevés sur les performances du fonds. Ils n’apparaissent donc pas de manière explicite sur votre relevé, mais ont un impact direct sur la rentabilité.

Voici un aperçu des frais moyens par type de support :

Source : Frais PER SwissLife

*Le taux de rétrocession correspond à la part des frais de gestion reversée à SwissLife ou au distributeur.

Ces frais s’ajoutent aux frais de gestion du contrat (0,65 % ou 0,96 % selon le support), ce qui peut faire grimper rapidement le coût total de l’investissement.

Par ailleurs, comme nous venons de le dire, certains supports facturent également des frais de souscription lors de l’achat, qui viennent s’ajouter aux frais sur versement du contrat. Ce cumul rend le coût d’entrée dans le contrat particulièrement élevé et pénalisant, surtout à court terme.

Le manque à gagner en raison des frais du SwissLife PER Individuel

Les frais appliqués sur le SwissLife PER Individuel peuvent sembler fragmentés lorsqu'on les observe un à un, mais leur impact cumulé peut représenter une part significative de votre capital sur le long terme.

Prenons un exemple concret : un épargnant ayant choisi un profil dynamique en gestion pilotée. Dans ce cas, les frais annuels peuvent s’élever à :

- 0,65 % pour la gestion du contrat (enveloppe),

- + 2,21 % en moyenne pour les supports en gestion pilotée dynamique,

Soit un coût total annuel de 2,86 % de l’encours.

À cela s’ajoutent les frais de versement de 4,75 %, auxquels peuvent venir s’ajouter les frais de souscription des supports (pouvant atteindre 2 à 3 % selon le fonds choisi), ainsi que les frais d’arbitrage en cas de changement d’allocation.

Si l’on compare ce coût avec celui d’un PER en ligne plus compétitif comme celui proposé par Goodvest, l’écart devient très net :

- 0 % de frais de versement,

- 0 % de frais d’arbitrage,

- Frais de gestion globaux compris entre 1,50 % et 1,70 % par an, tout compris.

Lire aussi : Découvrez les tarifs de notre PER

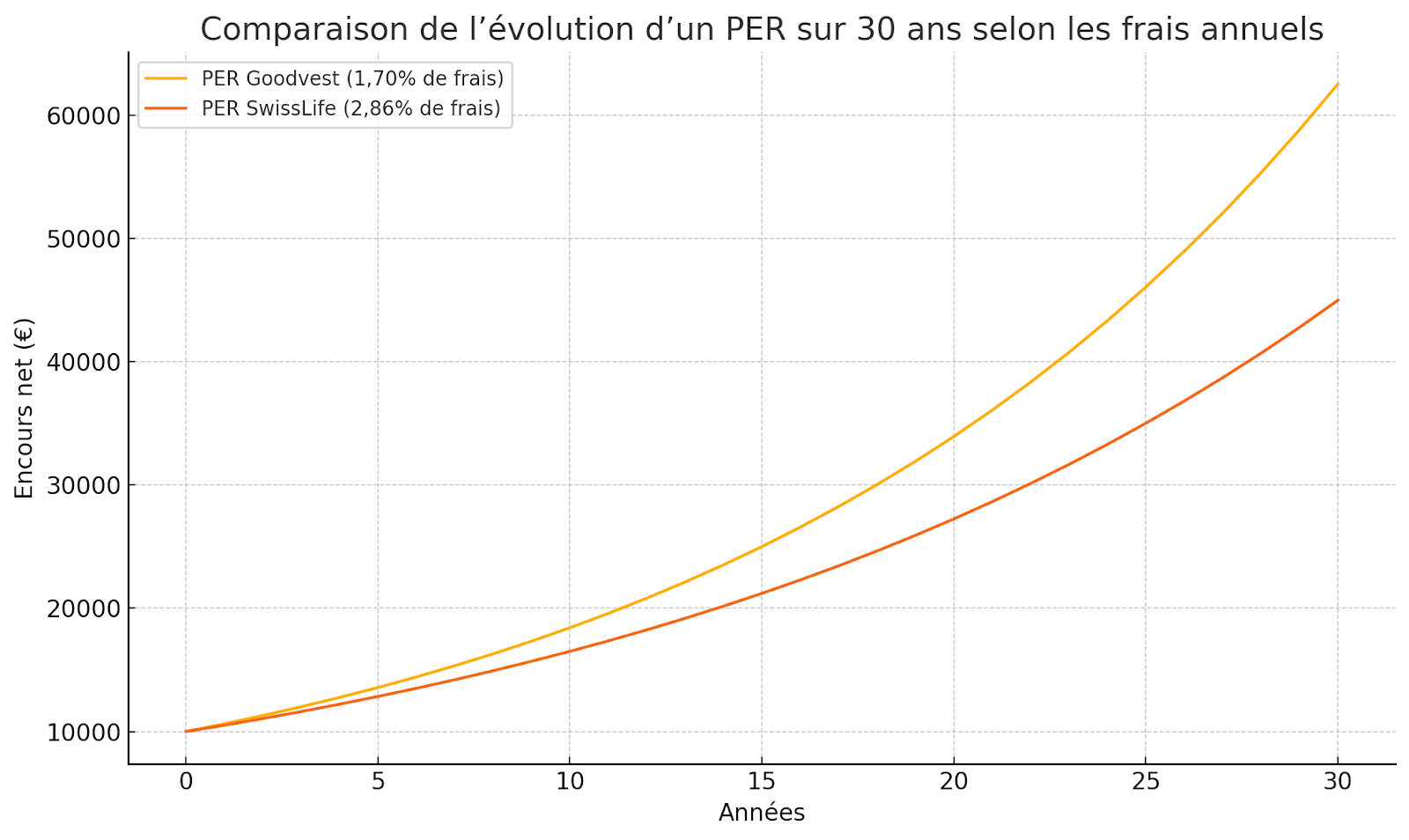

Sur un horizon de 20 à 30 ans, cette différence de coût annuel peut se traduire par plusieurs milliers d’euros de manque à gagner sur votre épargne retraite, uniquement à cause des frais. Regardons ce que ça donne pour un encours de 10 000 euros au taux de rendement fictif de 8 % sur 30 ans.

Ainsi, au bout de 30 ans, le manque à gagner lié aux frais plus élevés du PER SwissLife, comparé au PER Goodvest, s’élève à environ 17 535 euros pour un investissement initial de 10 000 euros. Cette différence est exclusivement due à l’effet cumulatif des frais annuels plus importants.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Quels sont les supports proposés par le contrat SwissLife PER Individuel ?

Le SwissLife PER Individuel permet d’investir l’épargne retraite sur un fonds en euros et environ 500 unités de compte (UC). Ce sont ces supports qui génèrent la performance du contrat. Chaque épargnant peut donc avoir une performance différente en fonction des choix de supports effectués, et du mode de gestion sélectionné (libre ou pilotée).

La diversité des unités de compte est correcte : on y retrouve des fonds actions, obligataires, monétaires ainsi qu’une vingtaine de fonds immobiliers. En revanche, le contrat ne propose que 4 ETF, ce qui peut décevoir les épargnants souhaitant réduire les frais et bénéficier d’une gestion passive, aujourd’hui largement plébiscitée pour sa simplicité et son efficacité sur le long terme.

Le support fonds en euros du SwissLife PER Individuel

Le fonds en euros est un support sécurisé qui garantit le capital investi. Il est utilisé notamment dans la gestion pilotée Horizon Retraite pour sécuriser progressivement l’épargne à mesure que l’épargnant approche de la retraite. Ce mécanisme permet de limiter les risques de pertes peu avant le départ.

Cependant, le fonds en euros du SwissLife PER Individuel affiche des rendements inférieurs à la moyenne du marché (2,50 % environ en 2024) ces dernières années :

Source : Quantalys au 12/08/2025

Cela le rend peu compétitif. À titre de comparaison, le fonds en euros de Goodvest, classé Article 9 selon la réglementation SFDR, affiche des rendements bien supérieurs, tout en répondant à des critères environnementaux et sociaux plus stricts.

Lire aussi : Fonds en euros : quels rendements attendus pour 2025 ?

Les supports en unités de compte du SwissLife PER Individuel

Les unités de compte sont des fonds plus dynamiques que le fonds en euros. Elles n’offrent aucune garantie en capital, mais visent à générer de meilleures performances à long terme. La sélection proposée par SwissLife couvre une diversité modérée, mais suffisante, permettant de se positionner sur différents secteurs géographiques et économiques.

Voici quelques exemples de supports proposés :

Source : Quantalys au 13/08/2025

Les unités de compte proposées dans le PER SwissLife présentent des frais de gestion élevés, souvent supérieurs à 2 %, auxquels s’ajoutent des frais de souscription importants. Les performances passées sont très hétérogènes selon les fonds, certains affichant de bonnes performances, d'autres étant en retrait voire en perte. Du point de vue de la durabilité, si la majorité des fonds sont classés Article 8, on retrouve aussi des fonds Article 6, non durables.

Est-il possible de transférer le SwissLife PER Individuel vers un autre PER ?

Oui, comme tout Plan d’Épargne Retraite (PER), le contrat SwissLife PER Individuel peut être transféré vers un autre PER. Cette faculté de transfert permet aux épargnants d’optimiser leur stratégie en choisissant un contrat plus performant, moins coûteux ou plus aligné avec leurs valeurs, sans perdre les avantages fiscaux associés à l’épargne retraite.

Le transfert peut se faire à tout moment, que le contrat soit en gestion libre ou pilotée. Cependant, certains frais peuvent s’appliquer en fonction de l’ancienneté du contrat.

Combien coûte le transfert du SwissLife PER Individuel ?

Le coût du transfert d’un PER est strictement encadré par la loi :

- Si le contrat a moins de 5 ans, les frais de transfert sont plafonnés à 1 % de l'encours.

- Passé 5 ans, le transfert devient gratuit.

Est-il possible d’avoir plusieurs PER ?

Absolument. Il n’existe aucune limite légale au nombre de PER que vous pouvez détenir. Si vous souhaitez conserver votre PER SwissLife, mais réduire vos frais sur les nouveaux versements, vous pouvez parfaitement ouvrir un second PER, par exemple chez un acteur en ligne aux frais plus compétitifs comme Goodvest.

Cela vous permet de :

- Continuer à bénéficier de la fiscalité avantageuse du PER,

- Répartir vos investissements entre plusieurs contrats,

- Optimiser vos frais et votre performance à long terme.

C’est une stratégie fréquemment adoptée par les épargnants souhaitant améliorer progressivement la rentabilité de leur épargne retraite, sans forcément liquider ou transférer immédiatement leur ancien contrat.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Pourquoi envisager le transfert de son SwissLife PER Individuel ?

Réduire les frais pour optimiser la performance de l’épargne retraite

Comme évoqué précédemment, le SwissLife PER Individuel applique des frais élevés : frais de versement, de gestion, de souscription sur certains fonds, voire des frais d’arbitrage. Sur le long terme, ces frais peuvent lourdement peser sur la performance nette du contrat.

À titre de comparaison, un contrat comme le PER Goodvest n’applique aucun frais de versement ni d’arbitrage, et affiche des frais globaux compris entre 1,50 % et 1,70 % par an, contre près de 2,86 % pour SwissLife. Sur 30 ans, la différence de performance peut représenter plusieurs milliers, voire dizaines de milliers d’euros.

Transférer son contrat vers une structure plus compétitive est donc une décision pertinente pour maximiser le rendement de son épargne retraite.

Accéder à de nouveaux supports d’investissement

Le SwissLife PER Individuel propose certes une offre large de supports, mais qui reste très centrée sur des fonds actifs, souvent coûteux. La présence de fonds Article 6 (non durables) et la quasi-absence d’ETF limitent la capacité de l’épargnant à construire un portefeuille à la fois performant et responsable.

À l’inverse, certains PER en ligne, comme celui de Goodvest, proposent exclusivement des fonds conformes à l’Accord de Paris, dont une sélection rigoureuse d’ETF durables à faibles frais, permettant une gestion plus efficiente, alignée sur les valeurs ESG.

Changer de PER peut ainsi permettre d'accéder à une offre d’investissement plus moderne, plus transparente et mieux adaptée aux enjeux environnementaux et économiques actuels.

Découvrez dès maintenant nos thèmes d'investissement !

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Comment procéder au transfert du SwissLife PER Individuel avec Goodvest ?

Transférer votre SwissLife PER Individuel vers un PER plus responsable et plus performant comme celui proposé par Goodvest est une démarche simple et encadrée.

Voici les étapes principales pour effectuer votre transfert :

- Simulez votre projet d'épargne sur Goodvest : rendez-vous sur le site de Goodvest et réalisez une simulation gratuite en quelques minutes. Cela vous permettra de définir votre profil d'investisseur et de découvrir l’allocation personnalisée qui pourrait vous être proposée.

- Demandez un transfert : lors de votre souscription en ligne, sélectionnez l'option "Transférer un PER existant" et renseignez les informations relatives à votre contrat SwissLife PER Individuel (nom du contrat, numéro de contrat, organisme gestionnaire).

- Goodvest s'occupe des démarches administratives : une fois votre demande validée, Goodvest se charge directement de toutes les démarches auprès de SwissLife. Vous n’avez aucune formalité complexe à remplir de votre côté.

- Suivez l’avancement du transfert : vous serez régulièrement informé par Goodvest de l'avancée de votre transfert. Le délai moyen observé pour un transfert de PER est de 2 à 3 mois, selon la réactivité de l’établissement d’origine.

Commencez à investir durablement : dès que votre transfert est effectif, votre épargne est investie selon la stratégie que vous aurez choisie, alignée avec vos convictions environnementales et sociales.

Transférez votre PER facilement

Pour un Plan d’Épargne Retraite personnalisé et responsable

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)