Avis sur l'assurance-vie d’Allianz

Par

Antoine Lagadec

•

Le

05

/

05

/

2026

•

15

minutes de lecture

À première vue, Allianz Vie Fidélité coche toutes les cases d’un contrat haut de gamme : univers d’investissement large, promesse de durabilité, et absence de rétrocommissions. Mais derrière cette vitrine rassurante, que cache vraiment ce produit réservé aux épargnants disposant d’au moins 30 000 € à investir ?

Qu’est-ce que l’assurance-vie d’Allianz ?

L’assurance-vie Allianz Vie Fidélité est un contrat multisupport proposé par Allianz France, à destination des épargnants souhaitant constituer un capital à moyen ou long terme, tout en bénéficiant des avantages fiscaux de l’assurance-vie. Lancée en 2020, cette offre a pour ambition de remplacer progressivement les anciens contrats d’Allianz comme « Yearling Vie » ou « Multi Épargne Vie ».

Le contrat se distingue par un mécanisme dit de "fidélité" : une partie des gains générés sur le fonds en euros est automatiquement investie en unités de compte pour une durée de cinq ans. À l’issue de cette période, un bonus de fidélité est versé, à condition que les sommes soient restées investies sur cette période sans rachat. Ce mécanisme vise à encourager les assurés à adopter une stratégie de long terme.

L’offre Allianz Vie Fidélité est accessible via le réseau d’agents généraux Allianz ou certains partenaires, mais ne se positionne pas comme une assurance-vie 100 % en ligne. Cela a un impact sur l’expérience utilisateur et la transparence, comme nous le verrons plus loin.

Les caractéristiques de l’assurance-vie Allianz Vie Fidélité

Le contrat Allianz Vie Fidélité présente des caractéristiques classiques pour une assurance-vie multisupport, mais intègre également certains dispositifs spécifiques.

- Distribution : Ce contrat est accessible uniquement via le réseau d’agences Allianz et quelques partenaires. Il ne s’agit donc pas d’une assurance-vie en ligne, ce qui peut limiter l’autonomie dans la gestion du contrat et l’accès à l’information.

- Versement minimum : Pour ouvrir un contrat, un versement initial de 30 000 € est exigé. Il s’agit d’un seuil élevé, qui le rend peu accessible aux petits épargnants. Les versements complémentaires sont possibles à partir de 1 500 €.

- Modes de gestion :

- Gestion libre : l’épargnant choisit lui-même les supports (fonds en euros, unités de compte, etc.).

- Gestion sous mandat : plusieurs profils d’investissement sont disponibles (prudent, équilibré, offensif...), avec une délégation à Allianz.

- Options de gestion automatiques : comme la sécurisation des plus-values, l’investissement progressif ou encore l’arbitrage automatique en fonction de l’âge ou du profil.

- Supports disponibles : le contrat donne accès à un fonds en euros (Allianz Fonds Euro) et à un large choix d’unités de compte, bien que la liste complète ne soit pas rendue publique. La diversité des supports permet une allocation personnalisée, mais nécessite une certaine expertise pour faire les bons choix.

- Mécanisme de fidélité : une particularité du contrat réside dans la répartition automatique d’une partie des gains vers des unités de compte, avec une bonification possible après 5 ans, à condition de ne pas effectuer de rachat.

Conseil de Goodvest : Vous disposez déjà d’une assurance-vie Allianz ? Sachez que vous pouvez ouvrir plusieurs assurances-vie. La loi n’impose aucune limite de sorte que vous pourriez répartir votre épargne sur plusieurs assurances-vie afin de profiter des avantages de chacune d’elles (par exemple investir de manière responsable avec l’assurance-vie Goodvest) !*

*Ceci est une suggestion générale et ne constitue pas un conseil en investissement.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Un contrat qui manque de transparence

L’un des aspects les plus problématiques du contrat Allianz Vie Fidélité tient à son manque de transparence. Alors que de plus en plus d’assureurs et de courtiers en ligne adoptent une communication claire et détaillée sur les caractéristiques de leurs contrats, Allianz reste ici relativement opaque.

Durant la rédaction de cet article, il a été particulièrement difficile d’obtenir certaines informations essentielles telles que :

- la liste complète des unités de compte disponibles dans le contrat, qui ne figure pas en accès libre sur le site officiel ;

- la performance actualisée du fonds en euros ;

Cette opacité nuit à la comparabilité du contrat avec d’autres offres du marché. Or, la transparence est aujourd’hui une attente forte des épargnants, qu’ils soient débutants ou avertis. Elle permet de mieux comprendre les mécanismes d’investissement, d’évaluer les coûts réels et de juger de la pertinence de la stratégie proposée.

Analyse des supports de l’assurance-vie Allianz Vie Fidélité

Il est essentiel de rappeler qu’une assurance-vie n’est pas un placement en soi, mais un véhicule d’investissement. Sa performance dépend directement de la manière dont l’épargne est allouée au sein du contrat, c’est-à-dire des supports financiers sélectionnés (fonds en euros, unités de compte, etc.).

Dans le cas du contrat Allianz Vie Fidélité, Allianz met en avant une offre diversifiée de supports, incluant des fonds actions, obligataires, immobiliers ou encore des solutions thématiques. Cependant, cette promesse de diversité se heurte à un manque de transparence : aucune liste publique complète des supports n’est disponible, ce qui rend difficile l’évaluation précise de leur qualité, de leur frais ou de leur performance.

Néanmoins, Allianz indique que 38 % des unités de compte disponibles (soit 76 fonds) relèvent de l’article 8 ou 9 du règlement SFDR (Sustainable Finance Disclosure Regulation). Ces catégories désignent respectivement des fonds intégrant des critères environnementaux et sociaux dans leur stratégie d’investissement (article 8), ou ayant un objectif d’investissement durable explicite (article 9).

C’est un point positif : la part importante de fonds dits « durables » témoigne d’une certaine prise en compte des enjeux environnementaux et sociaux. Toutefois, cela ne signifie pas qu’il existe une méthodologie active ou sectorielle, comme c’est le cas chez Goodvest, où les fonds sont sélectionnés selon leur alignement avec l’Accord de Paris, ou leur exposition à des thématiques comme l’eau, la santé ou les énergies renouvelables.

Le fonds en euros de l’assurance-vie Allianz Vie Fidélité

Le contrat Allianz Vie Fidélité propose un support en capital garanti : le fonds en euros Allianz Fonds Euro. À la différence de certains contrats plus récents, celui-ci n’impose pas de part minimale en unités de compte (UC). Il est donc possible, en théorie, d’y investir 100 % de son capital, ce qui peut convenir aux profils prudents. Toutefois, une telle stratégie doit être adaptée à vos objectifs et à votre horizon de placement.

Voici un aperçu des performances récentes du fonds :

| Années | Performance Allianz Fonds Euro* | Performance moyenne fonds en euros* |

| 2024 | 2,51 % | 2,50 % |

| 2023 | 3,01 % | 2,50 % |

| 2022 | 3,17 % | 1,90 % |

Source : Quantalys au 09/12/2025

*Les performances passées ne préjugent pas des performances futures.

Si ces rendements se situent globalement au-dessus de la moyenne du marché, la tendance à la baisse observée entre 2022 et 2024 interroge. En effet, dans un contexte de hausse généralisée des taux d’intérêt, la majorité des fonds en euros voient leurs performances s’améliorer, ce qui n’est pas le cas ici.

Il est important de noter que certaines formules de souscription permettent de bénéficier de bonifications sur le rendement du fonds en euros, à condition d’investir une part minimale en unités de compte. Ces mécanismes incitatifs visent à encourager la diversification du portefeuille.

Sur le plan extra-financier, le constat est plus mitigé. Contrairement à plusieurs unités de compte, le fonds en euros Allianz ne revendique aucune démarche de durabilité. Cela peut constituer un frein pour les épargnants soucieux de donner du sens à leur épargne.

Lire aussi : Faut-il investir dans un fonds euros ?

Conseil de Goodvest : Vous cherchez un fonds en euros sécurisé, performant et responsable ? Dans l’assurance-vie Goodlife, vous avez accès au fonds en euros Objectif Climat, majoritairement investi dans des obligations vertes. Il affiche un rendement net de 3,31 % en 2023 et 2024, avec une orientation claire vers des projets de transition écologique. Une solution unique pour allier performance et responsabilité.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Les supports en unités de compte de l’assurance-vie Allianz Vie Fidélité

Les unités de compte (UC) sont des supports d’investissement non garantis en capital, dont la valeur évolue en fonction des marchés. Elles permettent de diversifier son épargne vers des classes d’actifs variées : actions, obligations, immobilier, fonds thématiques, etc. C’est donc principalement à travers elles que se joue la performance d’un contrat d’assurance-vie sur le long terme.

Dans le cadre du contrat Allianz Vie Fidélité, Allianz propose une sélection de supports intégrant des critères de durabilité. Grâce aux obligations de publication réglementaires (notamment via le règlement SFDR), il est possible d’identifier certains fonds distribués dans le contrat. Voici un échantillon de ces supports :

| Nom | Type d'actif principal | Zone géographique principale | Secteur/Thématique | Frais de souscription | Frais de gestion |

| Carmignac Pf Climate Transitn F EUR Acc | Actions | Mondiale | Transition Climatique / ESG | 4 % | 2 % |

| CPR Invest Hydrogen I EUR Ac | Actions | Mondiale | Hydrogène / Thématique | 5 % | 1,95 % |

| EdRF Healthcare CR EUR | Actions | Mondiale | Santé / Thématique | 3 % | 1,45 % |

| JPM Global Macro Sustainable C acc EUR | Diversifié / Allocation | Mondiale | Macro Durable / ESG | N/A | 0,75 % |

| MS INVF US Growth I | Actions | Amérique du Nord (US) | Croissance | 2 % | 0,92 % |

| Allianz SDG Euro Credit WT EUR | Obligations / Crédit | Eurozone | Objectifs de développement durable / ESG | N/A | 1,05 % |

Source : INFORMATION DURABILITÉ DES CONTRATS Allianz Vie Fidélité / Quantalys au 09/12/2025

Cet échantillon montre que le contrat donne accès à des fonds thématiques et sectoriels avec une orientation ESG ou durable. Toutefois, plusieurs éléments doivent être pris en compte :

- Les frais de souscription sont élevés : jusqu’à 5 % sur certains fonds, ce qui peut considérablement entamer la rentabilité de l’investissement, surtout à court terme.

- Les frais de gestion internes des fonds sont également conséquents (souvent supérieurs à 1,5 %/an), et viennent s’ajouter aux frais du contrat.

- Aucun ETF n’est proposé dans la sélection « durable », ce qui empêche de construire une stratégie à frais réduits, contrairement à ce que permet un contrat comme Goodvest.

Les frais du contrat d’assurance-vie Allianz Vie Fidélité

En plus des frais liés aux supports d’investissement (fonds actions, obligations, etc.), le contrat d’assurance-vie Allianz Vie Fidélité pratique également des frais propres au fonctionnement du contrat. Ces frais viennent s’ajouter aux frais internes des unités de compte, ce qui peut entraîner un coût global élevé pour l’épargnant.

Pour bien comprendre la structure tarifaire, il faut distinguer plusieurs niveaux de frais :

- Les frais de gestion du contrat (applicables au fonds en euros et aux unités de compte) ;

- Les frais propres aux supports d’investissement (c’est-à-dire les frais internes aux fonds eux-mêmes) ;

- Les frais de gestion pilotée, si vous optez pour une délégation de la gestion ;

- Et enfin, les frais annexes, comme les frais de versement ou les frais d’arbitrage.

Tous ces frais sont cumulatifs. Autrement dit, ils s’additionnent chaque année et viennent réduire mécaniquement le rendement net de votre épargne.

Le contrat propose plusieurs profils en gestion déléguée, chacun avec ses propres niveaux de frais. Ce foisonnement de profils rend la lecture parfois complexe. Pour une vue complète, il est recommandé de consulter les documents tarifaires mis à disposition par Allianz.

Ceci étant, voici les frais principaux appliqués par le contrat :

| Catégorie | Taux/Coût | Détails |

| Frais de gestion pilotée du contrat | 0,25 % | Frais facturés pour l'option gestion sous mandat |

| Support fonds euros | 1,15 % | Frais applicable sur la part de fonds en euros du contrat |

| Support unités de compte | 1,40 % | Frais applicable sur la part en unités de compte du contrat |

| Fonds actions (moyenne) | 0,96 % | Taux de rétrocessions : 0 % |

| Fonds obligations (moyenne) | 0,63 % | Taux de rétrocessions : 0 % |

| Fonds immobilier (moyenne) | 0,90 % | Taux de rétrocessions : 0 % |

| Fonds mixtes (moyenne) | 0,93 % | Taux de rétrocessions : 0 % |

| Moyenne frais supports en gestion pilotée | Entre 0,59 % et 1,03 % selon le profil | Taux de rétrocessions : 0 % |

| Frais de versement | 4,5 % maximum | |

| Frais d'arbitrage | 1,5 % maximum (max 5 000 €) | Si UC vers fonds en euros |

Source : Frais Allianz Vie Fidélité

Plusieurs constats s’imposent :

- Les frais de gestion sont élevés comparés à la moyenne du marché. La part UC est facturée 1,40 %, et le fonds euros 1,15 %.

- En revanche, les frais internes des supports sont relativement contenus. Par exemple, la moyenne des frais des fonds actions est de 0,96 %, contre 1,50 % en général sur d’autres contrats.

- Le contrat applique des frais de versement et d’arbitrage, une pratique de plus en plus rare chez les assureurs en ligne. Ces frais impactent directement la rentabilité des versements initiaux et des éventuelles réallocations d’actifs.

Ce niveau de frais rend le contrat moins attractif pour les profils recherchant une gestion simple, fluide et peu coûteuse. Cela souligne aussi l’intérêt croissant pour les alternatives plus transparentes et compétitives, comme les contrats distribués 100 % en ligne.

Lire aussi : Quels sont les différents frais d'une assurance vie ?

L’absence de rétrocommission

Contrairement à de nombreuses assurances-vie traditionnelles, le contrat Allianz Vie Fidélité ne pratique pas de rétrocommissions sur les frais de gestion des fonds proposés. Cela signifie que Allianz ne perçoit aucune rémunération indirecte sur les frais internes prélevés par les sociétés de gestion des unités de compte.

C’est un point très positif. D’une part, cela garantit une plus grande impartialité dans la sélection des supports proposés dans le contrat. D’autre part, cela permet une réduction mécanique du niveau moyen des frais de gestion des fonds, car aucun pourcentage n’est prélevé en supplément au profit de l’assureur.

Toutefois, malgré cette approche vertueuse, il faut souligner que le contrat reste globalement onéreux. Les autres frais appliqués (frais de gestion du contrat, de versement, d’arbitrage, etc.) viennent largement compenser cet avantage, ce qui limite son impact sur le coût global du contrat pour l’épargnant.

Quel est le coût global du contrat d’assurance-vie Allianz Vie Fidélité ?

Vous avez du mal à vous y retrouver parmi tous ces chiffres ? Voici une estimation concrète du coût total annuel du contrat Allianz Vie Fidélité, selon un scénario réaliste en gestion pilotée.

Base des frais appliqués :

- 1,40 % de frais de gestion sur les unités de compte ;

- 1,15 % sur le fonds en euros ;

- 0,25 % en cas d’option pour la gestion sous mandat.

Soit un total de 1,65 % par an (en gestion pilotée). Ce niveau est largement supérieur à la moyenne des contrats en ligne, souvent située autour de 1 % ou moins.

À cela s’ajoutent les frais propres aux supports sélectionnés. Pour une gestion déléguée sur le profil "Cap Offensif Climat et Humain", le coût moyen des supports est estimé à 1,02 % / an.

Frais annuels cumulés : 1,65 % + 1,02 % = 2,67 %

Et ce n’est pas tout. D’autres frais peuvent s’appliquer :

- Frais de souscription sur certaines UC, jusqu’à 5 % ;

- Frais de versement sur le contrat, jusqu’à 3,5 % selon les canaux de souscription.

Total potentiel de frais sur versement : jusqu’à 8,5 % selon les supports choisis. Par exemple, si vous investissez 30 000 € à l’ouverture (montant minimum requis pour l’ouverture), les frais de souscription et de versement pourraient atteindre 2 550 € dès le premier jour, avant même que votre épargne ne commence à travailler.

Lire aussi : Assurance-vie : est-il possible de négocier les frais de versement ?

Comparaison avec l’assurance-vie Goodvest

À titre de comparaison, l’assurance-vie Goodvest applique :

- 1,75 % à 1,95 % de frais annuels tout compris, incluant gestion, supports et accompagnement ;

- aucun frais d’entrée, d’arbitrage ni de rétrocommission opaque.

Cela permet une meilleure lisibilité des frais, tout en favorisant une stratégie d’investissement alignée sur l’intérêt de l’épargnant.

A long terme, cette différence de frais peut fortement impacter la performance de l’épargne.

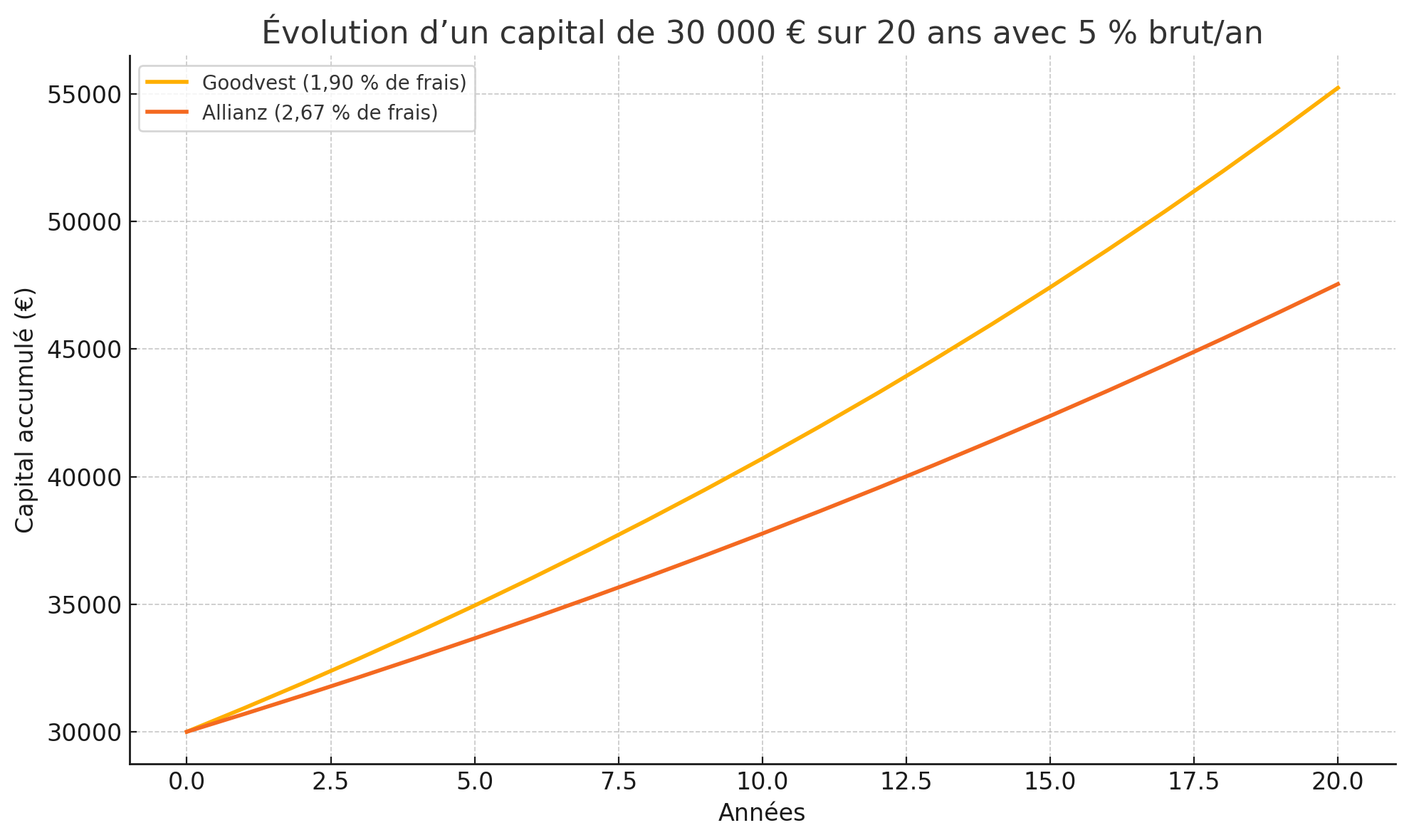

Pour mieux vous représenter cette différence,comparons l'évolution d'un capital de 30 000 € investi sur 20 ans avec une performance annuelle brute de 5 %, en tenant compte des frais.

*Les performances passées ne préjugent pas des performances futures.

Après 20 ans, un capital initial de 30 000 € investi avec une performance brute de 5 % par an :

- atteint environ 72 400 € avec Goodvest, qui applique 1,90 % de frais annuels, haut de la fourchette 1,75 % - 1,95 % ;

- n’atteint que 63 500 € avec Allianz Vie Fidélité, en raison de frais totaux estimés à 2,67 % par an.

Soit près de 9 000 € de différence sur la durée, uniquement due aux frais. Cet écart significatif grandit à mesure que le volume et la durée de l’épargne augmentent.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Est-il possible d’investir de manière responsable avec Allianz Vie Fidélité ?

Allianz Vie Fidélité propose à ses souscripteurs une sélection d’unités de compte intégrant des critères environnementaux, sociaux et de gouvernance (ESG). D’après les données disponibles, environ 76 fonds, soit 38 % de l’ensemble des UC proposées, relèvent de l’article 8 ou 9 du règlement SFDR :

- Article 8 : fonds promouvant des caractéristiques ESG, sans objectif durable obligatoire ;

- Article 9 : fonds poursuivant explicitement un objectif d’investissement durable.

Cela montre une volonté d’intégrer des considérations de durabilité dans l’offre. Cependant, cette démarche reste superficielle sur plusieurs aspects.

Toutefois, la démarche ESG semble principalement reposer sur les fonds eux-mêmes (via leur classification SFDR), et non sur une méthodologie d’allocation globale au niveau du contrat. Il n’y a pas, à ce jour, de stratégie définie d’exclusion sectorielle (comme les énergies fossiles), ni de thématiques d’investissement ciblées (transition climatique, biodiversité, etc.).

Une alternative 100 % engagée : l’assurance-vie Goodvest

Goodvest propose une assurance-vie 100 % dédiée à l’investissement responsable, et plus précisément compatible avec les objectifs climatiques de l’Accord de Paris.

Parmi les caractéristiques distinctives :

- Une sélection rigoureuse des fonds, excluant les énergies fossiles, l’armement ou le tabac.

- Des thématiques concrètes : eau, santé, transition énergétique, économie circulaire…

- Un accès à des supports innovants, comme des SCI durables et du private equity responsable, destiné à financer des entreprises à fort impact environnemental.

Goodvest offre ainsi une solution alternative pour les épargnants souhaitant préparer leur avenir tout en contribuant activement à un monde plus durable.

Contenu à vocation informative et pédagogique. Ceci ne constitue pas un conseil en investissement ni une recommandation personnalisée.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)