Avis sur l'assurance-vie de la Banque Populaire

Par

Antoine Lagadec

•

Le

25

/

03

/

2026

•

15

minutes de lecture

Frais, performances, supports d’investissement, dimension responsable : l’assurance-vie de la Banque Populaire mérite une analyse approfondie. Dans cet article, nous passons au crible le contrat Horizéo 2 pour vous aider à déterminer s’il est réellement adapté à vos objectifs d’épargne et à vos convictions.

Qu’est-ce que l’assurance-vie Horizéo 2 de la Banque Populaire ?

L’assurance-vie Horizéo 2 est un contrat d’assurance-vie multisupport distribué par la Banque Populaire et assuré par BPCE Vie. Il s’agit d’un contrat de groupe relevant du Code des assurances, conçu pour répondre à des objectifs patrimoniaux variés : constitution d’une épargne, préparation de projets à moyen ou long terme, complément de retraite ou transmission.

Un contrat accessible et modulable

Horizéo 2 se distingue par une accessibilité financière relativement large pour un contrat bancaire :

- versement initial possible à partir de 100 euros ;

- possibilité de versements programmés (à partir de 30 euros par mois selon les conditions commerciales) ;

- absence de plafond maximal de versement, comme pour toute assurance-vie.

Le contrat peut être souscrit en gestion libre, lorsque l’épargnant choisit lui-même ses supports d’investissement, ou en gestion pilotée, avec une allocation confiée à un professionnel (VEGA) en fonction d’un profil de risque prédéfini.

Une structure multisupport classique

Horizéo 2 permet d’investir sur deux grandes catégories de supports :

- un fonds en euros BPCE Vie, offrant une garantie en capital (hors frais et fiscalité) ;

- des unités de compte, investies sur les marchés financiers et immobiliers, sans garantie de capital.

Cette architecture est typique des contrats d’assurance-vie proposés par les réseaux bancaires traditionnels : elle vise à combiner sécurité et recherche de performance, au prix d’une complexité accrue et de frais multiples que nous analyserons plus loin.

Lire aussi : L'assurance-vie expliquée aux nuls : le guide pour débutant

Conseil de Goodvest : Vous disposez déjà d’une assurance-vie Horizéo 2 ? Sachez que vous pouvez ouvrir plusieurs assurances-vie. La loi n’impose aucune limite de sorte que vous pourriez répartir votre épargne sur plusieurs assurances-vie afin de profiter des avantages de chacune d’elles (par exemple investir de manière responsable avec l’assurance-vie Goodvest) !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Analyse des supports de Horizéo 2

L’analyse des supports d’investissement est un point central pour évaluer la qualité d’une assurance-vie. Dans le cas d’Horizéo 2, la structure repose sur une combinaison classique entre fonds en euros et unités de compte, avec des implications très différentes en matière de risque, de rendement et de frais.

Le fonds en euros de Horizéo 2

La Banque Populaire propose, au sein de l’assurance-vie Horizéo 2, un fonds en euros assuré par BPCE Vie. Comme tout fonds en euros, celui-ci offre une garantie du capital net investi, hors frais et fiscalité, et permet de sécuriser l’épargne.

Il est possible d’investir la totalité de l’encours sur ce fonds en euros. Cette option peut convenir aux épargnants les plus prudents ou à ceux qui ont un horizon de placement très court. En revanche, pour un horizon d’épargne moyen ou long terme, une allocation 100 % fonds en euros est généralement peu recommandée, car elle limite fortement le potentiel de rendement réel, notamment face à l’inflation.

Source : Quantalys au 19/01/2026 *Les performances passées ne préjugent pas des performances futures.

Ces chiffres montrent que le fonds en euros BPCE Vie affiche une performance inférieure à la moyenne du marché sur l’ensemble de la période observée. Si l’écart peut sembler modéré sur une année, il devient significatif lorsqu’il est observé sur plusieurs années consécutives, d’autant plus que ces rendements sont servis avant fiscalité.

Conseil de Goodvest : Vous cherchez un fonds en euros sécurisé, performant et responsable ? Dans l’assurance-vie Goodlife, vous avez avez accès au fonds en euros Objectif Climat essentiellement composé d’obligations vertes et proposant un rendement de 3,31 % en 2023 et 2024* ! Une solution unique pour allier performance et responsabilité !

*Les performances passées ne préjugent pas des performances futures.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Les supports en unités de compte de Horizéo 2

Le contrat propose 99 unités de compte, dont 29 supports labellisés ISR, soit environ 31 % de l’univers d’investissement. Cette proportion permet une première approche de l’investissement responsable, mais elle reste limitée et surtout peu structurée.

Répartition des supports disponibles

Parmi les unités de compte proposées dans Horizéo 2, on retrouve la répartition suivante :

- 44 fonds actions

- 17 fonds obligataires

- 1 fonds monétaire

- 2 fonds immobiliers

- 1 fonds de capital-risque

Cette diversité permet, sur le papier, une diversification minimale entre classes d’actifs. Toutefois, l’offre reste composée quasi exclusivement de fonds de gestion active traditionnels, distribués par des sociétés de gestion partenaires du groupe bancaire.

Un point notable est l’absence totale d’ETF au sein du contrat. Or, les ETF sont aujourd’hui largement utilisés pour réduire les frais de gestion et améliorer la performance nette à long terme. Leur absence constitue donc une limite structurelle pour les épargnants sensibles aux coûts.

Exemples de supports et niveaux de frais

L’échantillon ci-dessous illustre le type de supports accessibles via Horizéo 2 et leur structure de frais :

Source : Quantalys au 19/01/2026

Les frais de gestion des fonds observés dans cet échantillon sont élevés, avec des niveaux fréquemment compris entre 1,9 % et 2,1 % par an, auxquels peuvent s’ajouter des frais de souscription pouvant atteindre 3 % sur certains supports.

Les frais du contrat d’assurance-vie Horizéo 2 de la Banque Populaire

Pour bien comprendre la structure tarifaire, il est essentiel de distinguer les frais propres au contrat, les frais des supports d’investissement et, le cas échéant, les frais liés à la gestion pilotée. Ces différentes couches de frais s’additionnent et pèsent directement sur la performance nette de l’épargne.

Trois catégories de frais à connaître

Les frais de Horizéo 2 peuvent être regroupés en trois grandes catégories :

- Les frais de gestion du contrat : appliqués sur le fonds en euros ou les unités de compte.

- Les frais liés aux supports : propres aux fonds sélectionnés.

- Les frais liés à la gestion pilotée : si vous déléguez votre allocation à un mandataire.

Voici un tableau synthétique des principaux frais :

Lire aussi : Quels sont les différents frais d'une assurance vie ?

"

![]() Prendre rendez-vous

"

Prendre rendez-vous

"

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Quel est le coût global du contrat d’assurance-vie Horizéo 2 ?

Face à cette accumulation de chiffres, il est légitime de se demander combien coûte réellement ce contrat.

En pratique, le coût dépend fortement de la manière dont vous investissez, mais une base minimale se dégage :

- 0,80 % par an sur les unités de compte

- 0,75 % par an sur le fonds en euros

À ces frais s’ajoutent les frais des supports. En prenant l’exemple d’un contrat investi à 100 % en supports actions, il faut ajouter en moyenne 2,07 % de frais de gestion des fonds.

Le coût annuel total s’établit alors autour de :

0,80 % + 2,07 % = 2,87 % de frais de gestion par an

Ce niveau de frais est élevé et peut avoir un impact très significatif sur la performance à long terme. À rendement brut équivalent, un différentiel de près d’un point de frais par an peut représenter plusieurs dizaines de milliers d’euros de manque à gagner sur un horizon de 15 ou 20 ans.

À titre de comparaison, l’assurance-vie Goodvest applique :

- 1,9 % de frais annuels tout compris, incluant la gestion, les supports et l’accompagnement ;

- aucun frais d’entrée, d’arbitrage ni de rétrocession opaque.

Cette structure tarifaire plus lisible vise à aligner les intérêts de l’épargnant avec ceux du gestionnaire et à limiter l’érosion de la performance dans le temps.

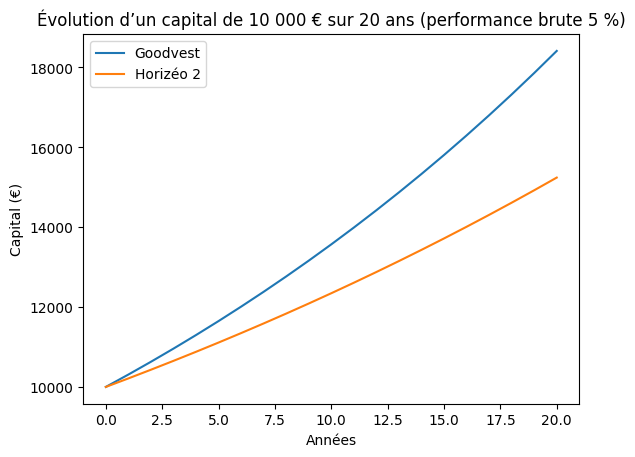

Pour mieux vous représenter cette différence,comparons l'évolution d'un capital de 10 000 € investi sur 20 ans avec une performance annuelle brute de 5 %, en tenant compte des frais.

En conclusion :

- Avec Goodvest, le capital atteint environ 18 400 € au bout de 20 ans.

- Avec Horizéo 2, le capital atteint environ 15 300 € sur la même période.

Soit un écart de plus de 3000 € représentant environ 30 % du capital initialement souscrit !

Ce que vous obtiendrez de cet investissement dépend des performances futures du marché. L’évolution future est aléatoire et ne peut être prédite avec précision. Les marchés sont sujets à fluctuations et dépendent de plusieurs hypothèses telles que la durée d’investissement ou la volatilité future. Ces hypothèses découlent d’indicateurs statistiques et des classes d’actifs sous-jacentes. Il s’agit d’un résultat moyen dans le cas d’une évolution linéaire du portefeuille.

Est-il possible d’investir de manière responsable avec Horizéo 2 ?

L’assurance-vie Horizéo 2 intègre une dimension ISR limitée. Sur les 99 unités de compte proposées, 29 sont labellisées Investissement Socialement Responsable, soit environ 31 % de l’offre.

Ces fonds respectent le cadre réglementaire français de l’ISR (prise en compte de critères ESG, transparence minimale, notation extra-financière). Toutefois, cette approche présente plusieurs limites :

- il n’existe pas de gestion pilotée composée exclusivement de fonds responsables ;

- aucune méthodologie globale n’est mise en avant pour construire un portefeuille réellement aligné avec des objectifs environnementaux ou climatiques précis ;

- l’investissement responsable repose surtout sur un choix ponctuel de supports, sans cohérence d’ensemble garantie.

En pratique, Horizéo 2 permet donc une exposition partielle à l’ISR, mais sans assurance que l’épargne investie soit pleinement alignée avec des convictions environnementales ou sociales ambitieuses.

Une alternative 100 % engagée : l’assurance-vie Goodvest

À l’inverse, Goodvest propose une assurance-vie intégralement dédiée à l’investissement responsable, conçue pour être compatible avec les objectifs climatiques de l’Accord de Paris.

Cette approche repose sur plusieurs piliers structurants :

- une sélection rigoureuse des fonds, excluant notamment les énergies fossiles, l’armement ou le tabac ;

- une construction de portefeuille fondée sur des thématiques concrètes, telles que l’eau, la santé, la transition énergétique, l’économie circulaire ou encore l’emploi et la solidarité ;

- un accès à des supports d’investissement innovants, comme des SCI durables ou du private equity responsable, permettant de financer directement des entreprises et des projets à fort impact environnemental et sociétal.

L’objectif n’est pas seulement de proposer quelques supports responsables, mais de bâtir une allocation cohérente, mesurable et transparente, alignée avec les convictions de l’épargnant.

Goodvest constitue ainsi une solution alternative pertinente pour celles et ceux qui souhaitent préparer leur avenir financier tout en donnant un sens concret à leur épargne, sans compromis sur la lisibilité des frais ni sur la cohérence de la démarche responsable.

Ceci ne constitue pas un conseil en investissement. Toutes les stratégies ne sont pas adaptées à tous. Toute décision d’investissement doit faire l’objet d’une étude de votre profil investisseur

et de vos objectifs.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)