Avis sur l'assurance-vie de la MACSF

Par

Antoine Lagadec

•

Le

17

/

04

/

2026

•

15

minutes de lecture

L’assurance-vie RES Multisupport de la MACSF est souvent saluée pour la performance de son fonds en euros. Mais qu’en est-il vraiment des frais, du choix des supports et de la possibilité d’investir de manière responsable ? Voici notre avis détaillé pour comprendre les forces et les limites réelles de ce contrat.

Qu’est ce que l’assurance-vie de la MACSF ?

L’assurance-vie la plus emblématique de la MACSF est le contrat RES Multisupport. C’est une assurance-vie “multisupport”, c’est-à-dire qu’elle permet de répartir votre épargne entre :

- un fonds en euros (le fonds en euros RES), qui vise la sécurité du capital, dans les conditions prévues au contrat ;

- des unités de compte (UC), qui offrent un potentiel de performance plus élevé mais exposent à un risque de perte en capital (la valeur des supports peut varier à la hausse comme à la baisse).

Comme toute assurance-vie, le RES Multisupport peut répondre à plusieurs objectifs patrimoniaux :

- épargner (projets à moyen/long terme),

- préparer la retraite (notamment via des profils adaptés à l’horizon retraite),

- transmettre (grâce à la clause bénéficiaire, selon les règles propres à l’assurance-vie).

Conseil de Goodvest : Vous disposez déja d’une assurance-vie RES Multisupport ? Sachez que vous pouvez ouvrir plusieurs assurances-vie. La loi n’impose aucune limite de sorte que vous pourriez répartir votre épargne sur plusieurs assurances-vie afin de profiter des avantages de chacune d’elles (par exemple investir de manière responsable avec l’assurance-vie Goodvest) !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les modes de gestion de l’assurance-vie RES Multisupport

L’assurance-vie RES Multisupport de la MACSF propose plusieurs modes de gestion afin de s’adapter aux profils d’épargnants et à leur niveau d’implication. Vous pouvez piloter vous-même votre allocation ou déléguer cette gestion à travers des profils prédéfinis.

La gestion libre

La gestion libre s’adresse aux épargnants qui souhaitent sélectionner eux-mêmes leurs supports d’investissement et ajuster leur allocation dans le temps.

Concrètement, vous répartissez votre épargne entre :

- le fonds en euros RES, à dominante obligataire et visant la stabilité ;

- les 24 unités de compte (UC) disponibles dans le contrat.

Ce mode de gestion offre une grande souplesse : vous décidez du niveau de risque, des arbitrages et du rythme des ajustements. Il suppose toutefois :

- un minimum de connaissances financières ;

- une capacité à suivre l’évolution des marchés ;

- une vision claire de votre horizon d’investissement.

Des options d’arbitrage automatique

En gestion libre, le contrat RES Multisupport propose plusieurs mécanismes d’arbitrage automatique permettant d’encadrer la gestion de l’épargne.

| Option | Objectif | Fonctionnement | Mode disponible | Tarif |

|---|---|---|---|---|

| Arbitrage automatique annuel | Maintenir une diversification cohérente | Si la part du fonds en euros RES dépasse 80 % de la provision mathématique du contrat, l’excédent est automatiquement réparti proportionnellement sur les unités de compte | Profil libre | Gratuit |

| Dynamisation des intérêts annuels | Rechercher davantage de performance | Les intérêts générés par le fonds en euros RES sont automatiquement investis sur les unités de compte sélectionnées | Profil libre | Gratuit |

| Sécurisation des gains | Protéger les plus-values réalisées | Lorsque le pourcentage de gain fixé par l’adhérent est atteint, les gains sont arbitrés vers le fonds en euros RES | Profil libre | Gratuit |

| Stop loss (limitation des moins-values) | Limiter les pertes | Lorsque le pourcentage de moins-value déterminé par l’adhérent est atteint, l’épargne du support concerné est arbitrée vers le fonds en euros RES | Profil libre | Gratuit |

La gestion pilotée avec les “profils permanents”

Pour les épargnants qui ne souhaitent pas gérer eux-mêmes la répartition de leur épargne, la MACSF propose des profils permanents.

L’idée est simple : vous choisissez un profil correspondant à votre sensibilité au risque, et la répartition est maintenue dans le temps.

D’après les informations communiquées par la MACSF :

- Profil Sérénité (65 % fonds en euros / 35 % unités de compte) : Destiné aux épargnants prudents souhaitant profiter du potentiel des marchés financiers avec une prise de risque limitée.

- Profil Équilibre (50 % fonds en euros / 50 % unités de compte) : Pour les épargnants recherchant un compromis entre performance potentielle et stabilité.

- Profil Dynamique (20 % fonds en euros / 80 % unités de compte) : Pour ceux qui recherchent une performance plus élevée sur le long terme, en acceptant une volatilité plus importante.

Ces profils permettent de déléguer les arbitrages tout en conservant une allocation cohérente avec votre profil d’investisseur.

La gestion pilotée objectif retraite

Le contrat RES Multisupport propose également un profil spécifique dédié à l’horizon retraite : le profil Évolution.

Son principe repose sur une sécurisation automatique et progressive de l’épargne en fonction de l’âge de l’adhérent.

Le mécanisme est le suivant :

- À 30 ans : environ 20 % de l’épargne est investie sur le fonds en euros.

- À 56 ans : environ 50 % est investi sur le fonds en euros.

- À 65 ans : environ 80 % est investi sur le fonds en euros.

Chaque année, un arbitrage automatique (gratuit) est réalisé afin d’augmenter progressivement la part sécurisée à mesure que l’âge avance.

Ce type de gestion est particulièrement adapté aux épargnants qui souhaitent :

- préparer leur retraite ;

- limiter le risque à l’approche de la date de sortie ;

- éviter d’avoir à effectuer eux-mêmes des arbitrages réguliers.

Analyse des supports de RES Multisupport de la MACSF

Le contrat RES Multisupport repose sur deux grandes catégories de supports :

- le fonds en euros RES,

- les unités de compte (UC).

Chacun répond à une logique différente en matière de rendement, de risque et de frais.

Le fonds en euros de RES Multisupport

La MACSF propose un fonds en euros unique au sein de son assurance-vie : le fonds en euros RES.

En gestion libre, il est possible d’investir 100 % de son épargne sur ce fonds pour les épargnants souhaitant sécuriser leur capital. Ce choix peut être pertinent à court terme, mais reste généralement peu adapté à un horizon d’épargne long en raison du risque d’érosion lié à l’inflation.

Voici les performance de ce fonds en euros :

| Années | Performance Fonds en euros RES* | Performance moyenne fonds en euros* |

|---|---|---|

| 2025 | 3,15 % | 2,65 % |

| 2024 | 3,10 % | 2,60 % |

| 2023 | 3,10 % | 2,60 % |

Source : Quantalys au 23/02/2026 *Attention : les performances passées ne préjugent pas des performances futures.

Au regard de ces données, le fonds en euros RES affiche une performance supérieure à la moyenne du marché sur les trois dernières années.

Il fait ainsi partie des fonds en euros les plus performants parmi les contrats bancaires et mutualistes traditionnels. Cela constitue l’un des principaux atouts du contrat RES Multisupport.

Conseil de Goodvest : Vous cherchez un fonds en euros sécurisé, performant et responsable ? Dans l’assurance-vie Goodlife, vous avez avez accès au fonds en euros Objectif Climat essentiellement composé d’obligations vertes et proposant un rendement de 3,31 % en 2023 et 2024 ! Une solution unique pour allier performance et responsabilité !

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Les supports en unités de compte de RES Multisupport

Le contrat propose 24 unités de compte, dont 22 classées Article 8 ou Article 9 au sens du règlement SFDR, ce qui signifie qu’elles intègrent des critères environnementaux ou sociaux dans leur gestion.

La répartition des supports est la suivante :

- 11 fonds actions

- 4 fonds obligataires

- 4 fonds immobiliers

- 1 FCPR dédié au financement d’entreprises non cotées (private equity)

- 1 fonds matières premières

- 3 autres supports diversifiés

Cette diversité permet une diversification correcte du portefeuille.

En revanche, on peut regretter l’absence d’ETF (trackers). Les ETF permettent généralement de réduire les frais de gestion et d’optimiser la performance nette à long terme. Leur absence limite les possibilités d’investissement à faible coût.

| Nom | Thématique d’investissement | Performance sur 3 ans* | Frais gestion | Frais de souscription |

|---|---|---|---|---|

| Andera Dette Privée | Dette privée / Private debt (financement d’entreprises non cotées) | - | - | - |

| Candriam Equities L Biotech CH EUR C | Actions internationales – Secteur Biotechnologie / Santé | 48,03 % | 1,60 % | 3,50 % |

| Carmignac Patrimoine A EUR Acc | Fonds patrimonial diversifié (actions + obligations internationales) | 23,65 % | 1,50 % | 4,00 % |

| DNCA Invest Alpha Bonds A EUR | Obligations flexibles / Stratégie obligataire absolute return | 14,37 % | 1,20 % | 2,00 % |

| DWS Concept Kaldemorgen VC | Allocation flexible globale / Multi-actifs flexible | 19,65 % | 1,56 % | 5,00 % |

| DWS Top Dividende RD | Actions internationales à dividendes élevés | 37,23 % | 1,40 % | 5,00 % |

| Eurose C | Allocation prudente / Fonds mixte défensif (dominante obligataire) | 18,79 % | 1,40 % | 1,00 % |

| Insertion Emplois Dynamique R(C) | Fonds solidaire / Économie sociale et insertion | -5,08 % | 1,79 % | 0,00 % |

| JPM IF Global Income A Acc EUR | Allocation mondiale orientée revenus (actions + obligations à rendement) | 22,98 % | 1,25 % | 5,00 % |

| JPMF US Select Equity Plus A Acc EUR | Actions américaines large caps / Stratégie core US | 59,38 % | 1,50 % | 5,00 % |

| MEDI Emergents C | Actions marchés émergents | 43,15 % | 2,20 % | 3,00 % |

Source : Quantalys au 23/02/2026 *Attention : les performances passées ne préjugent pas des performances futures.

Au regard de cet échantillon :

- Les frais de gestion annuels des fonds se situent majoritairement entre 1,20 % et 2,20 %.

- Les frais de souscription peuvent atteindre 5 %.

Ces frais sont significatifs car ils se cumulent avec les frais propres au contrat d’assurance-vie (frais de gestion annuels, frais de versement, etc.).

Autrement dit, le coût global peut devenir élevé une fois tous les niveaux de frais additionnés. À long terme, cet empilement de frais peut impacter sensiblement la performance nette de l’épargne.

Les frais du contrat d’assurance-vie RES Multisupport de la MACSF

Au-delà de la performance des supports, la question des frais est centrale dans l’analyse d’un contrat d’assurance-vie.

Trois catégories de frais à connaître

Dans le cas de RES Multisupport, les frais se cumulent à plusieurs niveaux :

- frais propres au contrat,

- frais liés aux supports d’investissement,

- frais éventuels liés à la gestion pilotée.

Il est essentiel de bien comprendre ces différentes couches de coûts, car elles impactent directement la performance nette de votre épargne.

Voici un tableau synthétique des principaux frais :

| Catégorie | Taux/Coût | Détails |

|---|---|---|

| Frais de gestion pilotée du contrat | 0,00 % | Frais facturés pour l’option gestion sou mandat |

| Support fonds euros | 0,50 % | Frais applicable sur la part de fonds en euros du contrat |

| Support unités de compte | 0,50 % | Frais applicable sur la part en unités de compte du contrat |

| Fonds actions (moyenne) | 1,71 % | Taux de rétrocessions : 0,92 % |

| Fonds diversifiés (moyenne) | 1,45 % | Taux de rétrocessions : 0,72 % |

| Fonds d'obligations convertibles (moyenne) | 1,36 % | Taux de rétrocessions : 0,90 % |

| Fonds d'actifs non cotés (moyenne) | 1,55 % | Taux de rétrocessions : 0,50 % |

| Fonds or et métaux précieux (moyenne) | 1,50 % | Taux de rétrocessions : 0,75 % |

| Fonds monétaire (moyenne) | 0,50 % | Taux de rétrocessions : 0,32 % |

| Moyenne frais supports en gestion pilotée | Entre 1,39 % et 1,73 % selon le profil | Taux de rétrocessions : 0,90 % |

| Frais de versement |

3 % maximum vers l’euro 1 % maximum vers l'UC 0,6 % maximum vers l'UC en cas de versements programmés |

|

| Frais d’arbitrage |

2 % vers l'euro 0,2 % vers l'UC |

12 arbitrages vers UC gratuit par an |

| Frais de rachat | 0 % | |

| Frais sur versement de rente | 3 % |

Lire aussi : Quels sont les différents frais d'une assurance vie ?

Quel est le coût global du contrat d’assurance-vie RES Multisupport ?

Vous ne comprenez pas grand-chose à ces chiffres et vous souhaitez savoir concrètement combien ce contrat peut vous coûter ?

En réalité, tout dépend de votre allocation.

Coût minimum structurel

De base, vous serez facturé :

- 0,50 % par an sur la part investie en unités de compte,

- 0,50 % par an sur la part investie en fonds en euros.

À cela s’ajoutent les frais internes des fonds.

Exemple concret : profil Dynamique

Si vous optez pour une gestion pilotée avec le profil Dynamique, les frais moyens des supports peuvent atteindre environ 1,73 %.

Le coût total annuel moyen sera donc :

0,50 % (contrat) + 1,73 % (supports) = 2,23 % par an

Et cela sans compter d’éventuels frais de versement ou de souscription initiaux.

Sur longue période, un écart de 0,5 % à 1 % par an peut représenter plusieurs milliers d’euros de différence sur un capital conséquent.

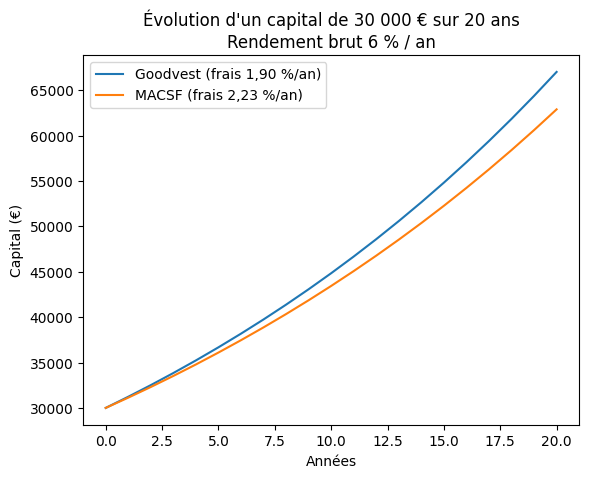

Comparaison avec l’assurance-vie Goodvest

À titre de comparaison, l’assurance-vie Goodvest applique :

- 1,9 % de frais annuels tout compris, incluant gestion, supports et accompagnement ;

- aucun frais d’entrée, d’arbitrage ni de rétrocommission opaque.

Cela permet une meilleure lisibilité des frais, tout en favorisant une stratégie d’investissement alignée sur l’intérêt de l’épargnant.

A long terme, cette différence de frais peut fortement impacter la performance de l’épargne.

Par exemple, avec un capital initial de 30 000 € investi pendant 20 ans à 6 % brut par an, la différence de frais entre 1,90 % (Goodvest) et 2,23 % (MACSF) entraîne un écart de plus de 4 000 € en faveur de Goodvest à l’échéance.

*Les performances passées ne préjugent pas des performances futures.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Est-il possible d’investir de manière responsable avec MACSF Multisupport ?

L’investissement responsable est devenu un critère important pour de nombreux épargnants. La question est donc légitime : l’assurance-vie RES Multisupport permet-elle réellement d’investir de manière engagée ?

Une présence de fonds classés Article 8 et 9

Le contrat propose une majorité d’unités de compte classées Article 8 ou Article 9 au sens du règlement SFDR, ce qui signifie qu’elles intègrent des critères environnementaux, sociaux ou de gouvernance dans leur gestion.

Cela constitue un point positif : il est possible de sélectionner individuellement des supports intégrant des critères de durabilité.

Aucune gestion pilotée réellement responsable

En revanche, aucun des profils de gestion pilotée (Sérénité, Équilibre, Dynamique ou Évolution) n’intègre :

- une politique d’exclusion stricte (énergies fossiles, armement, tabac, etc.) ;

- une construction thématique orientée transition écologique ;

- un alignement explicite avec les objectifs climatiques de l’Accord de Paris.

Autrement dit, si vous optez pour la gestion pilotée, vous ne bénéficiez pas d’un cadre d’investissement explicitement responsable. Il vous faudrait alors passer en gestion libre et sélectionner vous-même les supports.

Pas de thématiques d’investissement responsables dédiées

Contrairement à certaines assurances-vie spécialisées, le contrat RES Multisupport ne propose pas :

- de parcours d’investissement orientés transition énergétique,

- de thématiques spécifiques comme l’eau, la santé durable, l’économie circulaire,

- ni d’allocation construite autour d’un objectif d’impact environnemental mesurable.

En résumé, bien que le contrat comporte des fonds intégrant des critères ESG, il ne propose pas une approche structurée et centralisée de l’investissement responsable.

Pour un épargnant souhaitant donner du sens à son épargne de manière simple et encadrée, cela peut constituer une limite.

Une alternative 100 % engagée : l’assurance-vie Goodvest

Goodvest propose une assurance-vie entièrement dédiée à l’investissement responsable, et plus précisément alignée avec les objectifs climatiques de l’Accord de Paris.

Ses principales caractéristiques reposent sur :

- une sélection rigoureuse des supports, excluant notamment les énergies fossiles, l’armement ou le tabac ;

- des thématiques d’investissement concrètes : eau, santé, transition énergétique, économie circulaire ;

- un accès à des supports innovants, comme des SCI durables et du private equity responsable, permettant de financer des entreprises à fort impact environnemental.

Cette approche fait de l’assurance-vie Goodvest une alternative cohérente pour les épargnants qui souhaitent préparer leurs projets financiers tout en donnant un sens environnemental et sociétal à leur épargne.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Ceci ne constitue pas un conseil en investissement. Toutes les stratégies ne sont pas adaptées à tous. Toute décision d’investissement doit faire l’objet d’une étude de votre profil investisseur et de vos objectifs.

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)