Bulle IA : comment s’en protéger ?

Par

Antoine Lagadec

•

Le

17

/

03

/

2026

•

16

minutes de lecture

En quelques années, l’enthousiasme autour de l’IA a propulsé certaines valorisations à des niveaux historiques. Mais cet emballement pose une question essentielle : sommes-nous face à une innovation durable ou à une bulle financière en formation ? Pour les épargnants, comprendre les risques liés à la bulle IA est devenu indispensable afin de protéger son épargne sans renoncer aux opportunités de long terme.

Comprendre l’écosystème de l’intelligence artificielle en 2026

Avant d’évaluer le risque de bulle, il est indispensable de comprendre comment la chaîne de valeur de l’IA est structurée et où se concentre réellement la création de valeur économique. Contrairement à l’image d’un secteur unifié, l’intelligence artificielle repose sur un écosystème fragmenté, fortement capitalistique, et encore largement déficitaire pour une partie de ses acteurs.

Les grandes briques de l’écosystème IA

L’écosystème de l’intelligence artificielle s’organise autour de quatre niveaux bien distincts, qui ne captent ni les mêmes revenus ni les mêmes marges.

Les fournisseurs de matériel et d’infrastructures physiques

À la base de l’IA se trouvent les infrastructures lourdes : puces spécialisées, centres de données, réseaux électriques et capacités de refroidissement.

Ces acteurs supportent des investissements massifs, mais bénéficient aujourd’hui de la plus forte visibilité économique. Le marché est dominé par quelques fournisseurs clés de semi-conducteurs, au premier rang desquels Nvidia, dont les puces sont devenues indispensables à l’entraînement et à l’exécution des modèles d’IA.

Ce segment concentre une part importante des flux financiers liés à l’IA.

Les fournisseurs de cloud et de puissance de calcul

Les infrastructures matérielles sont exploitées par les grands acteurs du cloud, qui louent la puissance de calcul aux développeurs de modèles et aux entreprises. Ces acteurs jouent un rôle d’intermédiaires incontournables, captant des revenus récurrents via des contrats de long terme, mais au prix d’investissements continus en data centers et en énergie.

Les développeurs de modèles d’IA

Ce sont les acteurs les plus visibles médiatiquement, mais pas nécessairement les plus rentables. Les grands modèles de langage, développés par des entreprises comme OpenAI, Google (Alphabet) ou Anthropic, nécessitent des coûts d’entraînement et d’inférence extrêmement élevés.

Leur modèle économique repose principalement sur des abonnements, des licences ou des appels d’API, qui peinent encore à couvrir durablement :

- les coûts d’infrastructure,

- les dépenses de recherche,

- et l’amortissement des investissements passés.

Les utilisateurs finaux (entreprises et particuliers)

Les entreprises et les particuliers consomment l’IA via des outils intégrés, des logiciels ou des services automatisés. Pour les entreprises, l’adoption repose sur une promesse de gains de productivité (ou la création de nouveaux services utilisant l’IA), encore très inégale selon les usages et les secteurs. Pour les particuliers, l’usage est souvent intensif, mais faiblement monétisé.

Où se concentre réellement la création de valeur en 2026 ?

En 2026, la création de valeur économique liée à l’IA est largement concentrée en amont de la chaîne, principalement chez les fournisseurs de matériel et d’infrastructures. Ce sont eux qui bénéficient aujourd’hui :

- de flux financiers immédiats,

- de carnets de commandes élevés,

- et d’une visibilité accrue sur leurs revenus.

À l’inverse, une grande partie des acteurs situés en aval, notamment les développeurs de modèles grand public, restent engagés dans une course à la taille et à la part de marché, souvent au détriment de la rentabilité.

Ce déséquilibre est central pour comprendre le débat sur la bulle IA : les valorisations boursières reposent largement sur des profits futurs encore incertains, alors que la rentabilité actuelle est très inégalement répartie au sein de l’écosystème.

Pourquoi parle-t-on d’une bulle autour de l’IA ?

Si l’intelligence artificielle repose sur des avancées technologiques bien réelles, les marchés financiers, eux, raisonnent avant tout en termes d’anticipations. Or, depuis plusieurs années, l’enthousiasme autour de l’IA a fait émerger plusieurs signaux typiques des phases de bulle, où les prix des actifs progressent plus vite que les fondamentaux économiques.

La notion de bulle boursière

Une bulle boursière apparaît lorsqu’un engouement collectif autour d’un secteur ou d’une innovation alimente une hausse auto-entretenue des prix des actifs. Les investisseurs achètent non pas sur la base de la rentabilité actuelle, mais sur la promesse de gains futurs, supposés élevés et rapides.

Le mécanisme est souvent le même :

- des perspectives de croissance jugées exceptionnelles attirent les premiers investisseurs ;

- la hausse des cours attire de nouveaux entrants, motivés par la performance passée ;

- cette dynamique alimente à son tour la hausse des valorisations, indépendamment des résultats économiques réels ;

- jusqu’au moment où une déception (résultats, marges, adoption) met fin à l’arrivée de nouveaux acheteurs et provoque une correction parfois brutale.

L’IA coche aujourd’hui plusieurs de ces cases, ce qui explique la multiplication des comparaisons avec des bulles passées, notamment celle d’Internet au début des années 2000.

Des valorisations historiques concentrées sur quelques acteurs

L’un des signaux les plus commentés concerne le niveau et la concentration des valorisations. Une part très importante de la performance récente des marchés actions, en particulier aux États-Unis, provient d’un nombre réduit d’entreprises directement exposées à l’IA.

L’exemple le plus emblématique reste Nvidia, dont la capitalisation boursière a atteint des niveaux sans précédent dans l’histoire, au point de représenter à elle seule une part significative des grands indices boursiers. Cette concentration signifie que :

- une poignée de titres explique l’essentiel de la hausse du marché,

- et que toute correction sur ces valeurs pourrait avoir des effets bien au-delà du seul secteur technologique surtout pour des ETF répliquant des indices généralistes comme le S&P 500 ou le MSCI World.

Des valorisations élevées ne constituent pas en soi une preuve de bulle, mais elles augmentent la sensibilité des marchés à la moindre déception, qu’elle soit technologique, économique ou réglementaire.

Des perspectives de rentabilité futures encore très incertaines

Au-delà des cours de Bourse, le cœur du débat porte sur la capacité de l’IA à générer des profits durables à la hauteur des investissements engagés.

Un modèle économique encore fragile

Les grands modèles d’IA grand public reposent aujourd’hui sur des abonnements, des licences professionnelles ou la facturation à l’usage via des API. Ces revenus restent souvent insuffisants pour couvrir :

- les coûts de calcul (notamment en électricité) et d’infrastructure,

- les dépenses de recherche et de développement,

- et l’amortissement des investissements massifs en data centers.

Des acteurs majeurs comme OpenAI illustrent cette tension entre adoption rapide et déficits persistants, soulevant la question de la soutenabilité du modèle à long terme.

Pour le moment, la question de la monétisation des modèles n’est pas encore résolue.

Une concurrence destructrice de valeur

Le secteur est engagé dans une véritable guerre d’endurance financière. Pour capter des parts de marché, de nombreux acteurs acceptent de fonctionner à perte, retardant toute hausse de prix ou changement de modèle économique (avec de la publicité par exemple) au risque de perdre leurs utilisateurs. Dans un environnement aussi capitalistique, cette concurrence peut conduire à la disparition de certains acteurs, avec à la clé des pertes importantes pour les investisseurs.

Des usages et des gains de productivité encore difficiles à mesurer

Pour les entreprises, l’adoption de l’IA n’a de sens économique que si elle se traduit par des gains de productivité mesurables ou de nouvelles sources de revenus. Or, à ce stade, les résultats restent contrastés selon les secteurs et les usages. Cette situation alimente l’idée que l’IA est largement visible dans les discours, mais encore peu dans les statistiques de productivité, un phénomène souvent rapproché du paradoxe de Solow.

Un risque d’obsolescence rapide

Enfin, les cycles d’innovation extrêmement rapides posent un risque spécifique : celui de voir des modèles ou des infrastructures devenir obsolètes avant même d’avoir été amortis. Dans un secteur où les ruptures technologiques peuvent être soudaines, cette incertitude pèse lourdement sur la rentabilité future.

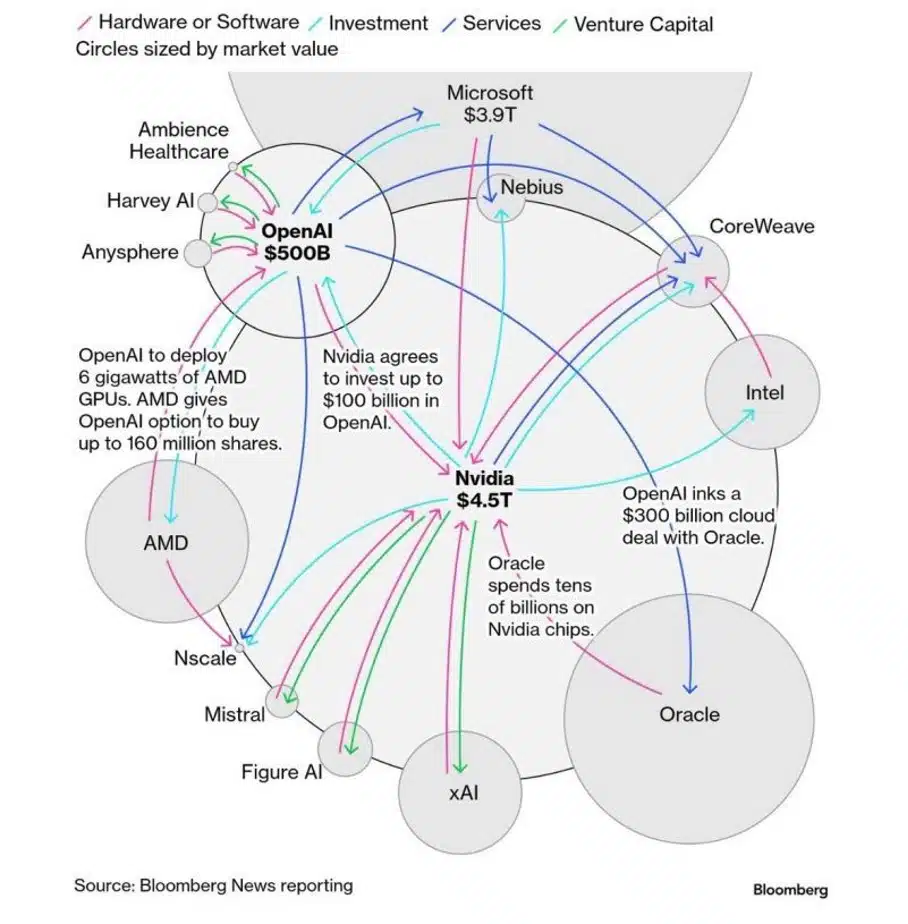

Des interconnexions financières qui renforcent la fragilité du système

Dernier élément souvent mis en avant : la forte interconnexion financière entre les grands acteurs de l’IA. Les fournisseurs de matériel, les développeurs de modèles et les plateformes cloud sont liés par des participations croisées, des partenariats stratégiques et des flux d’investissements réciproques.

Ce fonctionnement en écosystème fermé peut :

- soutenir artificiellement la demande et les valorisations,

- mais aussi amplifier les effets de contagion en cas de retournement du cycle.

Autrement dit, si l’un des maillons venait à faiblir, l’impact pourrait rapidement se diffuser à l’ensemble de la chaîne.

L’éclatement d’une bulle IA peut-il avoir des conséquences systémiques ?

Une question revient régulièrement dans le débat public et financier : si la bulle IA éclate, l’impact se limitera-t-il au secteur technologique ou pourrait-il se diffuser à l’ensemble de l’économie ? La réponse dépend moins de la technologie elle-même que des mécanismes de financement, de concentration et d’interconnexion décrits précédemment.

Une crise nécessairement globale ?

Plusieurs scénarios sont envisageables, avec des niveaux de gravité très différents.

Scénario 1 : une crise sectorielle confinée à l’IA

Dans cette hypothèse, la correction toucherait principalement :

- les entreprises les plus exposées aux promesses de croissance de l’IA,

- les acteurs les moins rentables ou les plus endettés,

- et les valeurs aux multiples de valorisation les plus élevés.

Les autres secteurs de l’économie resteraient relativement épargnés. Ce scénario correspond à une normalisation des valorisations, sans remise en cause majeure du système financier. Il s’agit du scénario d’éclatement de bulle le plus optimiste.

Scénario 2 : une correction boursière plus large

Si les valeurs liées à l’IA continuent de représenter une part très importante des grands indices boursiers, une correction marquée pourrait :

- affecter l’ensemble des marchés actions,

- y compris des entreprises peu ou pas exposées à l’IA.

C’est le scénario observé lors de l’éclatement de la bulle internet, où la chute des valeurs technologiques avait entraîné une baisse généralisée des marchés, malgré des fondamentaux parfois solides ailleurs.

Scénario 3 : une crise systémique touchant l’économie réelle

Le scénario le plus pessimiste supposerait que :

- l’éclatement de la bulle IA fragilise le secteur financier,

- provoque des tensions de liquidité,

- et se transmette à l’économie réelle via le crédit, l’investissement et l’emploi.

Ce type de crise implique généralement un levier excessif, des produits financiers complexes et une exposition massive des institutions financières, comme ce fut le cas lors de la crise des subprimes.

Conseil de Goodvest : Ce scénario reste à surveiller. Le recours de plus en plus important des entreprises de l’IA à l'endettement privé via notamment des fonds d’investissement pourrait créer à terme un effet domino en cas d’éclatement de la bulle.

Pourquoi le scénario du « cygne noir » reste peu probable ?

Un cygne noir désigne un événement imprévisible, rare et non anticipé, dont l’impact est extrêmement violent sur l’économie ou les marchés, et qui n’est rationalisé qu’après coup.

À ce stade, la majorité des analyses convergent vers un constat : le risque lié à une bulle IA est largement identifié et surveillé. Contrairement à certaines crises passées comme celle des “Subprimes” en 2008 (où seuls quelques initiés avaient anticipé la crise), il ne s’agit pas d’un événement imprévisible.

Plusieurs éléments limitent le risque systémique :

- Une meilleure anticipation par les institutions financières : Les banques centrales et les régulateurs suivent de près les valorisations, l’endettement et les flux de financement liés à l’IA. Cette vigilance réduit le risque d’emballement incontrôlé. Certaines institutions (comme le FMI) tirent la sonnette d’alarme, ce qui a tendance à calmer l’emballement naturel du marché.

- Un levier financier plus contenu : Même si les montants investis sont très élevés, ils reposent davantage sur des fonds propres et des investissements en capital que sur des mécanismes de dette complexe massivement titrisée.

- Une comparaison imparfaite avec les subprimes : La crise financière de 2008 reposait sur des produits opaques, mal compris et largement disséminés dans le système bancaire. Le risque lié à l’IA est, lui, plus visible, plus concentré et donc plus facile à surveiller.

En résumé, un éclatement de la bulle IA pourrait provoquer une forte volatilité et des pertes importantes sur certains segments des marchés, mais il est peu probable qu’il déclenche, à lui seul, une crise systémique majeure de l’économie mondiale. Cela n’enlève rien à la nécessité, pour les épargnants, de réfléchir à la résilience de leur allocation.

Quels secteurs pourraient mieux résister à l’éclatement d’une bulle IA ?

Même en cas de correction marquée du secteur de l’intelligence artificielle, toutes les activités économiques ne seraient pas affectées de la même manière. L’impact dépendrait largement du degré d’exposition aux valorisations spéculatives, mais aussi de la nature des revenus, de la visibilité à long terme et du caractère plus ou moins indispensable des biens ou services produits.

Il est impossible de prédire avec certitude l’ampleur d’un éventuel éclatement. En revanche, certains secteurs reposent sur des fondamentaux structurels qui les rendent, par nature, plus résilients face aux excès de marché.

Les infrastructures de la transition énergétique

Les acteurs liés à la transition énergétique présentent plusieurs caractéristiques qui les distinguent fortement des valeurs purement technologiques.

Leur valorisation repose avant tout sur :

- des actifs physiques (parcs éoliens, centrales solaires, réseaux, capacités de stockage),

- des contrats de long terme, souvent indexés ou réglementés,

- des flux de trésorerie relativement prévisibles.

Contrairement à l’IA, la transition énergétique n’est pas portée par une promesse d’adoption future incertaine, mais par des contraintes bien réelles :

- impératifs climatiques,

- exigences réglementaires,

- besoins de souveraineté et de sécurité énergétique.

Même en cas de krach technologique, les investissements dans l’énergie demeurent stratégiques pour les États et les entreprises. Cette dimension structurelle limite le risque de décrochage brutal des valorisations, même si ces actifs ne sont pas totalement immunisés contre la volatilité des marchés.

La santé et le vieillissement démographique

Le secteur de la santé constitue historiquement l’un des segments les plus défensifs des marchés financiers.

Plusieurs facteurs expliquent cette résilience :

- une demande largement décorrélée du cycle économique,

- le vieillissement de la population, tendance lourde et prévisible à l’échelle mondiale,

- des besoins médicaux incompressibles, indépendamment des cycles boursiers.

Même si l’intelligence artificielle joue un rôle croissant dans la recherche médicale, le diagnostic ou l’optimisation des soins, elle reste un outil au service du secteur, et non le principal moteur de valorisation. En période de forte incertitude, les investisseurs ont d’ailleurs historiquement tendance à se repositionner sur des secteurs comme la santé, perçus comme plus stables.

L’immobilier durable et les actifs réels

Les actifs réels, et en particulier l’immobilier durable, offrent également un certain effet de protection face aux bulles financières.

Cette résilience s’explique par plusieurs éléments :

- des revenus récurrents issus de loyers ou d’usages économiques concrets,

- une valeur d’usage tangible, indépendante des promesses technologiques,

- une exposition croissante aux réglementations environnementales, qui favorisent les actifs performants sur le plan énergétique.

L’immobilier durable bénéficie ainsi de dynamiques de long terme liées à la rénovation énergétique, à l’évolution des normes et à la raréfaction des actifs conformes. Ces facteurs contribuent à stabiliser la demande, même dans un contexte de correction des marchés financiers.

Conseil de Goodvest : Vous pouvez investir facilement dans l’immobilier durable en profitant d’un cadre fiscal avantageux grâce à l’assurance-vie Goodvest !*

*Ceci ne constitue pas un conseil en investissement ni une recommandation personnalisée.

.jpg)

Investissez dans l'immobilier durable

Dès 100€ d'investissement, découvrez notre SCI

Comment se protéger concrètement d’une bulle IA en tant qu’épargnant ?

Face au risque d’excès autour de l’intelligence artificielle, l’objectif pour un épargnant n’est pas de prédire l’éclatement d’une bulle, mais de construire un portefeuille capable d’y résister. La protection passe avant tout par une bonne compréhension de son exposition réelle, une gestion du risque rigoureuse et une diversification cohérente avec son horizon d’investissement.

Identifier son exposition réelle à l’IA

La première étape consiste à mesurer son exposition, souvent plus élevée qu’on ne l’imagine. Même sans investir directement dans des actions ou des fonds estampillés « IA », de nombreux portefeuilles sont fortement exposés via :

- les grands indices boursiers mondiaux (S&P500, MSCI World, Dow Jones, Nasdaq…),

- les fonds actions généralistes,

- les ETF très concentrés sur les grandes capitalisations américaines (ETF IA par exemple, mais aussi les ETF semi-conducteurs).

Cette exposition indirecte peut créer un faux sentiment de diversification, alors qu’une part significative de la performance dépend en réalité d’un nombre limité d’entreprises technologiques.

Limiter les risques de concentration

Une fois l’exposition identifiée, il est essentiel d’éviter l’accumulation de paris similaires. Cumuler plusieurs supports investis dans la même thématique (par exemple des fonds technologiques, des ETF IA et des indices mondiaux très concentrés) revient souvent à multiplier le même risque sous différentes formes.

Limiter la concentration implique :

- de plafonner le poids des thématiques très spéculatives,

- de rééquilibrer régulièrement son portefeuille lorsque certaines classes d’actifs ont fortement surperformé,

- d’accepter de prendre partiellement ses gains lorsque la hausse repose davantage sur l’enthousiasme que sur les fondamentaux.

Adapter son exposition à son horizon d’investissement

Le niveau de risque acceptable dépend étroitement de l’horizon de placement. Une forte exposition aux actions technologiques peut être compatible avec un horizon long, mais elle devient beaucoup plus problématique pour des projets à court ou moyen terme.

Disposer d’une épargne de précaution et ajuster progressivement son allocation permet de :

- réduire le risque de devoir vendre dans de mauvaises conditions,

- amortir les phases de forte volatilité,

- conserver une trajectoire d’investissement cohérente avec ses objectifs personnels.

Conseil de Goodvest : Par exemple, il aura fallu environ 15 ans pour que le Nasdaq composite atteigne à nouveau son point le plus haut avant la crise internet de 2000.*

*Les performances passées ne préjugent pas des performances futures.

Diversifier au-delà des grandes tendances technologiques

Enfin, se protéger d’une bulle sectorielle suppose de diversifier réellement, et pas uniquement en apparence. Cela implique de répartir son épargne :

- entre différentes zones géographiques,

- entre plusieurs secteurs économiques,

- et entre différentes classes d’actifs.

Une diversification efficace repose aussi sur l’exposition à des activités répondant à des besoins structurels de l’économie réelle, moins dépendants des cycles spéculatifs et des promesses technologiques.

Lire aussi : Comment bien diversifier son portefeuille ?

En quoi les portefeuilles Goodvest peuvent-ils imiter votre exposition à une bulle IA ?

Face au risque de concentration excessive sur certaines thématiques comme l’intelligence artificielle, la protection de l’épargne repose avant tout sur la construction d’allocations robustes, capables de traverser différents cycles de marché. C’est précisément sur ce point que l’approche de Goodvest se distingue.

Une diversification pensée en amont du risque de bulle

Que ce soit dans nos assurances-vie ou notre PER, les portefeuilles en gestion pilotée Goodvest sont conçus pour éviter les expositions implicites trop importantes aux grandes capitalisations technologiques, souvent surreprésentées dans les indices traditionnels. L’objectif n’est pas d’exclure l’innovation, mais de ne pas dépendre d’un nombre limité d’entreprises ou d’une seule promesse de croissance.

Cette logique permet de réduire :

- le risque de concentration sectorielle,

- la dépendance aux valorisations spéculatives,

- l’impact potentiel d’une correction brutale sur une thématique donnée.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Une orientation vers l’économie réelle et les besoins structurels

Plutôt que de miser sur des récits technologiques encore incertains, l’approche Goodvest privilégie des thématiques liées à des besoins économiques tangibles et durables, comme :

- la transition énergétique,

- la santé,

- l’immobilier durable,

- ou encore certaines infrastructures vertes essentielles.

Ces secteurs reposent sur des actifs réels, des flux économiques identifiables et des dynamiques de long terme, moins sensibles aux emballements de marché que les innovations encore en phase de monétisation.

Une gestion cohérente avec le temps long

Les portefeuilles Goodvest sont construits pour accompagner les épargnants sur la durée, avec une logique de :

- diversification multi-secteurs,

- adaptation au profil de risque (avec la possibilité de souscrire un fonds en euros avec votre assurance-vie Goodlife pour sécuriser une partie de votre capital),

- et cohérence avec l’horizon d’investissement.

Cette approche favorise une discipline d’investissement qui limite les décisions émotionnelles en période de forte volatilité, souvent amplifiées lors de l’éclatement de bulles financières.

Ainsi, en intégrant des thématiques structurelles et en limitant les biais de concentration, les portefeuilles Goodvest visent à offrir une meilleure résilience face aux excès de marché, tout en restant alignés avec les enjeux économiques et environnementaux de long terme.

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

%20(1).png)

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)