Quelles sont les pires assurances-vie ?

Par

Goodvest

•

Le

04

/

02

/

2026

•

15

minutes de lecture

Vous avez une assurance-vie… mais est-ce vraiment un bon contrat ? Frais cachés, rendements décevants, supports peu transparents : certaines assurances-vie nuisent à la croissance de votre épargne sans même que vous le sachiez. Voici comment repérer les pires assurances-vie du marché, et surtout, comment les éviter.

Qu’est-ce qu’une mauvaise assurance-vie ?

Une mauvaise assurance-vie se reconnaît avant tout à ses frais élevés, qui grèvent la performance de l’épargne sur le long terme. Lorsqu’un contrat prélève des frais importants, sans proposer en contrepartie des performances significativement supérieures à la moyenne du marché, il peut être considéré comme peu avantageux, voire inefficace pour l’épargnant.

Or, l’objectif principal d’un contrat d’assurance-vie reste la valorisation de l’épargne dans la durée, que ce soit pour financer des projets personnels, préparer la retraite ou organiser une transmission patrimoniale. Tout élément qui compromet cet objectif central (comme des rendements insuffisants ou une mauvaise gestion des supports) doit donc alerter.

Au-delà de cet aspect financier, d’autres critères plus qualitatifs peuvent aussi entrer en ligne de compte :

- la qualité du service client, en cas de besoin d’accompagnement ou de suivi ;

- la facilité d’utilisation de l’interface web ou mobile pour suivre et gérer son contrat ;

- la capacité à adapter son épargne à différents objectifs ou horizons d’investissement (court, moyen, long terme) ;

- et enfin, de plus en plus important : l’usage responsable de votre argent.

En effet, certaines assurances-vie investissent encore dans des secteurs controversés comme les énergies fossiles, l’armement ou des entreprises peu respectueuses des droits humains. À l’inverse, d’autres, comme les contrats proposés par Goodvest, orientent l’épargne vers des projets durables : transition énergétique, accès à l’eau, logement écologique ou emploi solidaire.

Aujourd’hui, une mauvaise assurance-vie est donc aussi celle qui va à l’encontre de vos valeurs, en finançant des activités néfastes pour l’environnement ou la société.

Savez-vous que votre épargne pollue ?

Découvrez votre portefeuille d'investissement personnalisé

Comment repérer les mauvaises assurances-vie ?

Il est difficile, voire risqué, de pointer du doigt des contrats précis en tant que “mauvaises assurances-vie”. En effet, nommer directement des acteurs ou des produits pourrait s’apparenter à une forme de dénigrement, ce qui est interdit par la loi. Pour autant, cela ne nous empêche pas de vous transmettre toutes les clés pour les identifier par vous-même.

En examinant attentivement certains éléments objectifs, comme les frais pratiqués, la qualité des supports, la transparence du contrat ou encore le rendement proposé, vous serez en mesure de distinguer les contrats réellement performants de ceux à éviter.

Des frais élevés et opaques

Les frais constituent souvent le premier indicateur d’une mauvaise assurance-vie. Ils impactent directement la performance nette que vous percevrez à long terme. Autrement dit, plus les frais sont élevés, moins votre épargne travaille pour vous, toutes choses égales par ailleurs.

Il existe deux grands types de frais dans une assurance-vie :

- Les frais du contrat, liés à la gestion globale du produit par l’assureur ou l’intermédiaire ;

- Les frais des supports d’investissement, qui s’appliquent à chaque unité de compte dans laquelle vous placez votre argent.

Ces frais sont souvent dispersés dans différents documents, rendant leur analyse complexe pour un épargnant non averti. Pourtant, savoir les lire est essentiel pour évaluer la rentabilité potentielle du contrat sur le long terme.

Lire aussi : Quels sont les différents frais d'une assurance-vie ?

Comment analyser rapidement les frais d’une assurance-vie ?

Depuis 2022, chaque assureur a l’obligation de mettre à disposition un Tableau standardisé des frais. Ce document vise à améliorer la transparence pour les épargnants en regroupant l’ensemble des frais liés au contrat, qu’ils soient récurrents ou ponctuels.

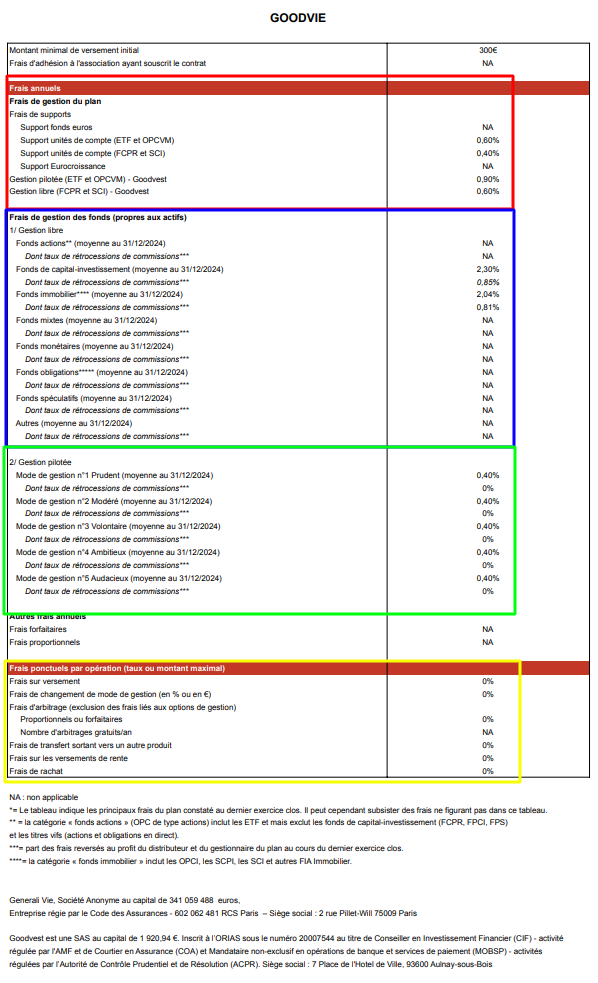

Ce tableau se divise en plusieurs catégories, vous permettant d’avoir une vue d’ensemble claire et rapide des coûts liés à votre contrat. Pour illustrer cela, voici l’exemple du Tableau standardisé des frais de notre assurance-vie Goodvie :

- En vert : ce sont les frais de gestion du contrat. Ils sont différents selon que le contrat est investi en unités de compte ou en fonds en euros. Les options de gestion (pilotée ou libre) peuvent s’ajouter à ces frais.

- En bleu : ce sont les frais moyens des supports en unités de compte commercialisés dans le contrat pour le profil en gestion libre. En effet, les supports en unités de compte pratiquent eux aussi des frais de gestion, ils viennent s’ajouter aux frais du contrat.

- En vert : il s’agit des frais de gestion des supports selon le profil choisi en gestion pilotée. Ils viennent s’ajouter aux frais du contrat en cas d’option pour la gestion pilotée.

- En jaune : les frais ponctuels sont des frais conditionnés par certaines opérations telles que le versement (frais de versement), les arbitrages (c’est-à-dire le fait de changer de supports d’investissement), le rachat (lorsque vous retirez de l’argent de l’assurance-vie) ou le versement d’une rente (en cas de transformation du contrat en rente viagère).

Les frais des contrats

Les frais du contrat désignent les coûts prélevés directement par l’assureur ou le distributeur pour la gestion globale de l’assurance-vie. Ils sont généralement exprimés en pourcentage annuel de l’encours détenu dans le contrat. Ces frais sont prélevés, quelle que soit la performance des supports d’investissement, ce qui signifie qu’ils réduisent mécaniquement le rendement net de votre épargne.

On distingue principalement deux types de frais à ce niveau :

- Les frais de gestion annuels, qui s’appliquent sur les sommes investies, qu’elles soient placées en unités de compte ou en fonds en euros ;

- Les frais liés aux options de gestion, comme la gestion pilotée ou la sécurisation des plus-values, qui peuvent ajouter un coût supplémentaire.

À titre indicatif, on considère qu’au-delà de 1 % de frais annuels sur les unités de compte et 0,80 % sur les fonds en euros, un contrat devient peu compétitif, sauf s’il offre une réelle valeur ajoutée en matière d'accompagnement, de performance ou de services. En dessous de ces seuils, les frais sont jugés raisonnables. Au-dessus, ils peuvent sérieusement entamer la rentabilité de l’épargne à long terme.

Remarque : Il faut raisonner en coût global. Certains contrats affichent des frais de gestion du contrat très bas, mais des frais sur supports très élevés. Le coût total devient alors excessif. Au global un contrat d’assurance-vie généraliste ne devrait pas dépasser les 2,60 % de frais de gestion totaux. Par exemple, les frais totaux de l’assurance-vie Goodvie sont compris entre 1,70 % et 1,90 % / an (frais des supports compris).

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les frais des supports

En plus des frais du contrat, les supports d’investissement eux-mêmes (ETF, fonds actions, obligations, SCPI, etc.) facturent des frais de gestion propres, qui viennent s’ajouter à ceux déjà prélevés par l’assureur. Ces frais rémunèrent la société de gestion qui pilote le support, et ils varient fortement selon la nature et la stratégie du produit.

Dans les assurances-vie traditionnelles, les supports sont souvent des fonds d’investissement en gestion active, dont les frais peuvent atteindre, voire dépasser, ceux du contrat lui-même. Ces frais sont parfois justifiés par une gestion plus dynamique ou spécialisée, mais ils doivent être surveillés attentivement.

À titre de repère, voici les plafonds indicatifs au-delà desquels les frais des supports peuvent être jugés excessifs :

- ETF actions : 0,40 % maximum (sauf ETF ultra spécialisés sur des secteurs ou zones géographiques peu accessibles),

- Fonds actions en gestion active : 1,90 % maximum,

- Fonds obligataires actifs : 1 % maximum,

- Fonds immobiliers (SCPI, OPCI, SCI) : 3 % maximum,

- Fonds monétaires : 0,50 % maximum.

En plus des frais de gestion, certains supports appliquent des frais de souscription (ou frais d’entrée), qui sont ponctionnés dès le versement initial. Ceux-ci peuvent aller jusqu’à 5 % du montant investi pour des fonds de qualité discutable. Il est donc crucial de lire attentivement la documentation contractuelle pour éviter de payer ces frais sans en tirer un réel bénéfice.

En résumé, une mauvaise assurance-vie est souvent celle qui cumule des frais élevés au niveau du contrat et des supports, sans que cela ne soit justifié par une stratégie claire ou des performances supérieures à la moyenne.

Lire aussi : Quels sont les meilleurs ETF en 2026 ?

La présence de frais cachés

Contrairement à ce que l’on pourrait croire, les frais des assurances-vie ne sont pas encadrés par une réglementation stricte sur les montants ou les types de frais autorisés. Chaque assureur est libre de fixer ses propres grilles tarifaires, tant qu’il les mentionne dans les documents contractuels obligatoires (conditions générales, DIC, etc.).

Cela ouvre la porte à l’apparition de frais peu visibles, voire "cachés", qui ne sont pas toujours mis en avant lors de la souscription. Ces frais peuvent être techniques, ponctuels ou mal expliqués, ce qui les rend difficiles à repérer pour un épargnant non averti. C’est pourquoi il est essentiel de savoir analyser en détail tous les documents tarifaires avant de signer.

Bon à savoir : Chez Goodvest, nous nous engageons à vous fournir le contrat le plus transparent sur les frais afin de construire avec vous une relation de confiance pérenne et durable (comme nos supports).

Des supports de mauvaise qualité et redondants

Au-delà des frais, la qualité des supports d’investissement proposés dans une assurance-vie joue un rôle central dans la performance de votre épargne. Une mauvaise assurance-vie se reconnaît aussi à une sélection de supports peu diversifiés, mal classés ou redondants, qui n’apportent pas de réelle valeur à l’investisseur.

Comment analyser les supports d’une assurance-vie ?

Pour évaluer les supports, commencez par consulter la liste complète des unités de compte (UC) proposées dans le contrat. Cette liste est souvent accessible en ligne ou sur demande auprès de l’assureur. Il convient d’observer plusieurs éléments :

- Le nombre de supports disponibles : trop peu de choix limite la flexibilité, trop de choix sans tri qualitatif peut perdre l’épargnant ;

- La nature des supports : actions, obligations, fonds immobiliers, ETF, fonds thématiques... ;

- Le style de gestion : gestion passive (ETF) ou gestion active ;

- La transparence : est-il facile d'accéder aux fiches détaillées, à l’historique de performance et à la composition du fonds ?

Qu’est-ce qu’un support de bonne qualité ?

Un bon support d’investissement présente plusieurs caractéristiques :

- Il est clairement exposé (fiche détaillée, performances passées, frais indiqués) ;

- Il affiche une performance cohérente par rapport à son indice de référence (pas nécessairement meilleure chaque année, mais régulière sur le long terme) ;

- Il propose des frais de gestion compétitifs, surtout s’il s’agit d’un ETF ou d’un fonds passif ;

- Il s’inscrit dans une logique de durabilité, en excluant les secteurs nuisibles et en orientant les investissements vers des activités bénéfiques pour l’environnement et la société. C’est le cas des supports proposés par Goodvest permettant de construire une assurance-vie compatible avec l’Accord de Paris sur le Climat !

L’importance d’une diversification suffisante

Une mauvaise assurance-vie est souvent celle qui propose une allocation trop concentrée, par exemple uniquement sur des fonds actions européennes ou sur une seule classe d’actifs. Or, une bonne stratégie patrimoniale repose sur la diversification :

- entre classes d’actifs (actions, obligations, immobilier...) ;

- entre zones géographiques ;

- entre styles de gestion (passive vs active) ;

- et, idéalement, entre thématiques durables.

Une allocation bien construite permet de limiter les risques tout en saisissant des opportunités de performance dans différentes conditions de marché.

Un fonds en euros peu performant

Le fonds en euros est souvent perçu comme le pilier sécuritaire de l’assurance-vie. Il permet de placer une partie de son épargne sans risque de perte en capital, tout en bénéficiant d’un rendement modeste. Toutefois, ce rendement est parfois inférieur à l’inflation, ce qui revient à une perte de pouvoir d’achat sur le long terme.

En 2024, l’inflation cible de la BCE est de 2 %, et la moyenne du rendement des fonds en euros se situe autour de 2,50 %. Un contrat qui propose un fonds en euros durablement en dessous de ces seuils doit donc être interrogé.

Lire aussi : Assurance-vie : faut-il garder ses fonds en euros ?

À l’inverse, certains fonds en euros se démarquent. C’est le cas du fonds Objectif Climat proposé dans l’assurance-vie Goodvest Goodlife, qui a servi un rendement net de frais (brut de fiscalité) de 3,31 % en 2023 et 2024. Ce rendement se place parmi les plus élevés du marché, avec une particularité notable : il est majoritairement investi dans des obligations vertes, contribuant ainsi à la transition écologique.

Ce type de fonds prouve qu’il est possible de concilier performance, sécurité et impact environnemental positif.

Ouvrez une assurance-vie fonds en euros responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

L’absence d’interface web

À l’heure où la gestion financière se digitalise, une mauvaise assurance-vie peut encore proposer une interface vieillissante, complexe ou inexistante en ligne. Une plateforme peu ergonomique, sans accès simple à l’évolution du contrat, aux arbitrages ou à la documentation, freine l’autonomie de l’épargnant.

Une bonne assurance-vie, a contrario, met à disposition une interface claire, fluide, accessible depuis n’importe quel appareil et permettant de gérer son contrat en toute autonomie : visualiser ses supports, modifier ses versements, réaliser des arbitrages ou consulter les documents réglementaires.

Un mauvais service client

Un service client difficile à joindre, peu réactif ou peu formé est un signal d’alerte à ne pas négliger. En cas de doute, de changement de situation ou de besoin d’accompagnement (retrait, arbitrage, succession...), la qualité du service client peut faire toute la différence.

Une bonne assurance-vie propose un accompagnement humain et accessible, que ce soit via téléphone, email ou chat, avec des conseillers formés aux spécificités du produit. Cela permet de sécuriser vos démarches et d’éviter des erreurs coûteuses.

La performance est-elle un critère valable pour trouver la pire assurance-vie ?

Une performance dépendante des supports

La performance d’une assurance-vie dépend avant tout de la performance nette des supports d’investissement qu’elle contient. Cela est particulièrement vrai pour les unités de compte (UC), qui peuvent offrir un fort potentiel de rendement… comme un risque de perte en capital.

Il est important de rappeler que les performances futures ne peuvent jamais être garanties, car elles dépendent directement des marchés financiers. Or, par nature, ces derniers sont volatils et imprévisibles. Le seul indicateur à disposition des épargnants est donc la performance passée, mais celle-ci ne préjuge en rien de la performance à venir.

De plus, chaque contrat propose une gamme large et variée de supports : deux personnes investies dans le même contrat peuvent obtenir des performances radicalement différentes selon leur allocation, leur profil de risque et le moment où elles investissent. Certaines assurances-vie dynamiques peuvent afficher des rendements records sur une période donnée, mais aussi enregistrer des pertes importantes sur d’autres périodes. Il est toujours facile de « refaire l’histoire » après coup, mais cela n’aide pas à choisir le meilleur contrat pour l’avenir.

Lire aussi : Quel est le taux des assurances-vie en 2026 ?

La notion de performance par rapport à un indice de référence

Il reste toutefois possible d’analyser objectivement la qualité de gestion d’un support via la comparaison à un indice de référence. Chaque support peut en effet être rattaché à un benchmark, qui permet d’évaluer sa capacité à générer de la surperformance (ou, au contraire, à sous-performer).

Prenons un exemple : un fonds majoritairement investi dans des actions américaines de grandes capitalisations (big caps US) peut être comparé à l’indice S&P 500. Si, année après année, le fonds affiche une performance inférieure à cet indice, une fois les frais retranchés, il peut être judicieux de s’interroger sur sa pertinence. Un simple ETF répliquant le S&P 500, beaucoup moins coûteux, pourrait offrir une performance supérieure avec moins de frais.

Cette méthode permet donc de filtrer les supports peu efficaces, même si la performance globale d’un contrat dépendra toujours de l’allocation choisie. Elle constitue un critère utile pour éviter de souscrire à une assurance-vie proposant des supports inefficients ou trop coûteux.

Lire aussi : Découvrez les meilleures en gestion pilotée assurances-vie du marché !

Pourquoi les assurances-vie traditionnelles sont souvent les pires assurances-vie ?

Les assurances-vie traditionnelles, distribuées par les grandes banques ou les compagnies d’assurance historiques, sont souvent plus coûteuses que les contrats commercialisés en ligne. Ce constat s’explique en grande partie par leur mode de distribution.

Ces produits sont vendus dans un cadre classique, souvent au sein d’un réseau d’agences physiques, à une clientèle peu experte, qui a tendance à faire confiance à son conseiller. Cela permet à ces établissements de facturer des frais élevés, sans toujours offrir de service ou de performance en rapport avec ces coûts.

À l’inverse, les assurances-vie en ligne, comme celles proposées par Goodvest, sont des produits récents, conçus pour tirer parti de la technologie afin d’améliorer la transparence et réduire les frais. Elles proposent souvent :

- des frais de gestion compétitifs,

- une interface de gestion claire,

- une offre d’investissement responsable et diversifiée.

Grâce à un coût de fonctionnement plus bas et une volonté d’attirer une clientèle plus autonome, ces contrats en ligne offrent un meilleur potentiel de performance nette, toutes choses égales par ailleurs.

Bon à savoir : Vous pouvez ouvrir dès maintenant votre assurance-vie en ligne !

Que faire si vous avez souscrit une assurance-vie médiocre ?

Il n’est jamais trop tard pour reprendre le contrôle sur son épargne. Voici deux options à envisager si vous détenez une assurance-vie peu avantageuse :

Le transfert d’une assurance-vie est-il possible ?

Contrairement au Plan d’Épargne Retraite (PER), l’assurance-vie ne peut pas être transférée d’un assureur à un autre tout en conservant l’antériorité fiscale. Toutefois, certaines compagnies proposent des transferts internes entre contrats de la même enseigne. Dans les autres cas, il est possible de procéder à un rachat total ou partiel, pour ensuite ouvrir un nouveau contrat plus performant.

Si votre assurance-vie a plus de 8 ans, le rachat peut être optimisé fiscalement grâce à l’abattement annuel sur les gains.

Lire aussi : Peut-on transférer une assurance vie ?

Solution : ouvrir une nouvelle assurance-vie

La solution la plus simple et la plus courante reste d’ouvrir un nouveau contrat concurrent, mieux conçu, moins cher et plus adapté à vos besoins. Vous pouvez alors progressivement basculer votre épargne de l’ancien contrat vers le nouveau, en effectuant des retraits partiels réguliers.

Lire aussi : Peut-on avoir plusieurs assurances-vie ?

Les assurances-vie Goodvest, parmi les meilleures du marché

Chez Goodvest, nous avons conçu nos assurances-vie pour répondre aux exigences de performance, de transparence et de durabilité.

Nos contrats se distinguent par :

- des frais parmi les plus bas du marché (0 % de frais d’entrée, pas de frais d’arbitrage, frais de gestion optimisés) ;

- une gestion pilotée responsable, alignée avec votre profil de risque ;

- des supports d’investissement durables, exclusivement sélectionnés pour leur impact environnemental et social positif ;

- une interface digitale claire pour suivre, comprendre et ajuster votre contrat à tout moment ;

- un accompagnement humain en cas de besoin, par des experts de l’épargne responsable.

Que vous choisissiez Goodvie, notre contrat 100 % en unités de compte responsables, ou Goodlife, qui inclut le fonds en euros Objectif Climat performant, vous avez l’assurance d’un produit d’épargne conçu pour faire fructifier votre capital sans compromettre vos valeurs. Prenez dès maintenant RDV avec conseiller Goodvest pour trouver l’assurance-vie la plus adaptée à vos besoins !

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Goodvest

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)