Accueil BlogStratégie d'investissement

BlogStratégie d'investissement

Faut-il investir dans un fonds en euros en 2026 ? Rendement, fonctionnement, fiscalité

Faut-il investir dans un fonds en euros en 2026 ? Rendement, fonctionnement, fiscalité

Par

Antoine Lagadec

•

Le

26

/

03

/

2026

•

15

minutes de lecture

Après plusieurs années de rendements décevants, le fonds en euros fait son retour en 2026. Porté par la hausse des taux et la baisse de l’inflation, il redevient attractif pour sécuriser son épargne. Mais est-il vraiment le meilleur choix aujourd’hui ? Rendement, fiscalité, alternatives, cas d’usage : voici ce qu’il faut savoir avant d’investir.

Où en sont les fonds en euros en 2026 ?

En 2026, les fonds en euros évoluent dans un contexte bien plus favorable qu’au cours de la période 2015 à 2021, marquée par des taux d’intérêt historiquement bas. La forte remontée des taux en 2022 et 2023 a permis aux assureurs d’investir dans de nouvelles obligations plus rémunératrices, entraînant une hausse progressive des rendements servis.

Si l’inflation élevée en 2022 et 2023 avait fortement dégradé le rendement réel, la situation s’est inversée à partir de 2024 avec son reflux. En 2025, les fonds en euros retrouvent un rendement réel nettement positif. En 2026, ces supports sans risque redeviennent donc attractifs en termes de pouvoir d’achat de l’épargne.

Reste à savoir si cette amélioration est durable. Pour le comprendre, il faut analyser les causes de cette remontée des rendements.

Rappel : comment fonctionne un fonds en euros ?

Un fonds en euros est un support d’investissement disponible dans les contrats d’assurance-vie. Sa principale caractéristique est la garantie du capital : les sommes investies sont protégées et les intérêts versés chaque année sont définitivement acquis grâce à l’effet cliquet.

Concrètement, l’épargne placée sur un fonds en euros est investie majoritairement en obligations d’État et d’entreprises. Cette composante obligataire représente généralement 60 à 80 % de l’actif. Le reste est diversifié entre immobilier, actions ou autres actifs afin d’améliorer légèrement le rendement.

Le fonctionnement repose sur trois piliers :

- La garantie en capital : l’assureur s’engage à restituer au minimum les sommes investies (hors frais éventuels du contrat).

- L’effet cliquet : les intérêts annuels sont définitivement acquis.

- La mutualisation : les performances sont lissées dans le temps grâce aux réserves constituées par l’assureur.

Ce modèle explique pourquoi les fonds en euros offrent des rendements plus faibles que les placements en actions sur le long terme, mais avec une volatilité quasi inexistante.

Bon à savoir : il existe de nombreux fonds en euros, avec des compositions, des stratégies d’investissement et donc des rendements différents. Un fonds en euros est toujours rattaché à un contrat d’assurance-vie spécifique. Pour y accéder, il est donc nécessaire de souscrire au contrat d’assurance-vie qui le propose.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

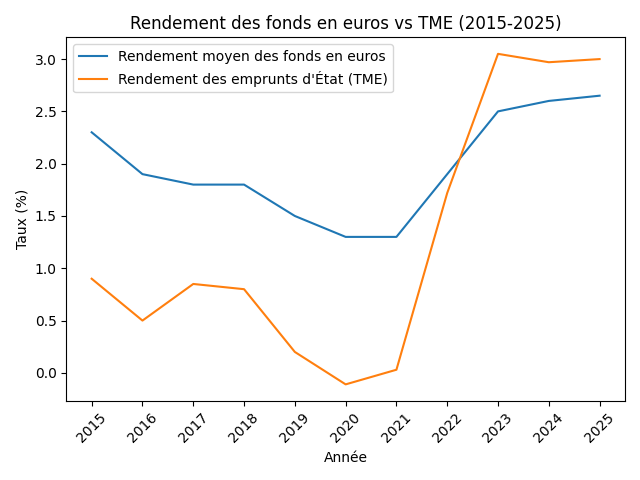

Quelles performances pour les fonds en euros ces 10 dernières années ?

L’évolution des rendements des fonds en euros reflète parfaitement les cycles économiques récents.

Entre 2014 et 2021, les taux ont régulièrement diminué sous l’effet des politiques monétaires accommodantes. Le rendement moyen est passé de 2,50 % en 2014 à 1,30 % en 2020 et 2021.

La remontée débute en 2022, mais l’inflation très élevée efface totalement le gain en termes de pouvoir d’achat.

On constate que ce n’est véritablement qu’à partir de 2024 que le rendement réel redevient durablement positif après plusieurs années d’érosion liée à l’inflation.

En 2025, les fonds en euros affichent leur plus haut rendement moyen depuis 2014, avec 2,65 %. Surtout, la baisse de l’inflation permet à nouveau de préserver le pouvoir d’achat de l’épargne.

Reste une question centrale pour 2026 : cette amélioration est-elle structurelle ou conjoncturelle ? Pour y répondre, il faut analyser les raisons précises de cette hausse des rendements depuis 2022.

Pourquoi les rendements des fonds en euros ont augmenté ?

La remontée des rendements des fonds en euros depuis 2022 ne doit rien au hasard. Elle s’explique principalement par l’évolution du contexte monétaire et par le fonctionnement même de ces supports d’investissement.

L’augmentation des taux de la BCE et des taux obligataires

Les fonds en euros sont investis majoritairement en obligations. Or, le rendement d’une obligation dépend directement du niveau des taux d’intérêt au moment de son émission.

Entre 2022 et 2023, la Banque centrale européenne a fortement relevé ses taux directeurs pour lutter contre l’inflation. Cette hausse s’est répercutée sur l’ensemble des taux obligataires.

Concrètement, les obligations émises avant 2022 pouvaient offrir des rendements inférieurs à 1 %. Après la remontée des taux, de nouvelles obligations ont été émises à des niveaux bien supérieurs, souvent autour de 3 % voire davantage pour un niveau de risque comparable.

À mesure que les anciennes obligations arrivent à échéance et sont remplacées par ces nouvelles obligations mieux rémunérées, le rendement global du fonds en euros augmente progressivement. C’est un mécanisme lent, mais structurel.

Comme nous pouvons le voir sur ce graphique, le rattrapage commence à s’opérer.

L’utilisation des réserves

Les assureurs disposent d’un mécanisme appelé provision pour participation aux bénéfices (PPB). Il s’agit d’une réserve constituée les années où les performances sont supérieures au taux servi.

Ces réserves peuvent être redistribuées ultérieurement pour lisser les rendements et soutenir la performance lorsque le contexte est moins favorable.

En 2023 et 2024, certains assureurs ont utilisé une partie de ces réserves pour améliorer les taux servis, notamment dans un contexte de concurrence accrue face au Livret A. Cette stratégie avait un double objectif : rester attractif commercialement et relancer la collecte.

En augmentant les taux servis grâce aux réserves, les assureurs ont attiré davantage de nouveaux versements. Cette collecte supplémentaire leur a permis d’investir massivement dans des obligations nouvellement émises à des taux élevés, ce qui renforce progressivement la rentabilité future du fonds en euros.

Autrement dit, les réserves ont servi à amorcer un cercle vertueux : soutenir les taux à court terme pour capter de la collecte, puis profiter de cette collecte pour acheter des actifs mieux rémunérés.

La différence entre nouveaux et anciens fonds en euros : le rôle du stock obligataire

Tous les fonds en euros ne bénéficient pas de la remontée des taux au même rythme.

- Les fonds anciens détiennent encore une part importante d’obligations achetées durant la période de taux très bas (2015-2021). Leur rendement s’améliore progressivement, au fur et à mesure que ces anciennes obligations arrivent à échéance et sont remplacées par de nouvelles obligations mieux rémunérées. En 2025, ces fonds historiques ont généralement servi des taux compris entre 2 % et 2,5 %.

- Les fonds en euros plus récents ont été constitués dans un environnement de taux plus élevés. Ils ont donc pu investir plus rapidement dans des obligations offrant des rendements supérieurs, ce qui explique des performances souvent au-dessus de 3 % ces dernières années (parfois sous conditions).

Cette différence entre effet “stock” (obligations anciennes encore en portefeuille) et effet “flux” (nouvelles obligations acquises à des taux plus élevés) est essentielle pour comprendre pourquoi tous les fonds en euros n’affichent pas le même rendement et que la moyenne est “seulement” à 2,65 % en 2025 alors que de nombreux fonds se targuent de servir des taux supérieur à 3 %.

Bon à savoir : Le fonds en euros Objectif Climat de l’assurance-vie Goodvest a servi un rendement net de frais de 3,31 % en 2023 et 2024, et 3,26 % en 2025*. Une solution idéale pour protéger votre épargne tout en finançant la transition écologique !

*Les performances passées ne préjugent pas des performances futures.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Quel rendement peut-on espérer d’un fonds en euros en 2026 ?

Selon nos estimations, et à condition que les taux obligataires restent globalement stables, le rendement moyen des fonds en euros pourrait encore légèrement progresser en 2026.

Cette amélioration concernerait principalement les fonds anciens. En effet, ils continuent de bénéficier de la rotation progressive de leur portefeuille : les obligations acquises durant la période de taux très bas arrivent à échéance et sont remplacées par de nouveaux titres offrant des rendements plus élevés. Ce phénomène permet un rattrapage progressif.

En revanche, les fonds en euros plus récents ont déjà intégré des obligations émises dans un environnement de taux plus favorable qui sont actuellement relativement stable depuis plus d’un an. Leurs rendements devraient donc rester relativement stables en 2026, généralement autour ou légèrement au-dessus de 3 %, selon les contrats et les éventuelles conditions d’accès (hors bonification).

Lire aussi : Quel est le taux des assurances-vie en 2026 ?

Le fonds en euros est-il devenu le meilleur placement sans risque en 2026 ?

Avec la remontée des rendements depuis 2023, le fonds en euros retrouve une place centrale dans le paysage de l’épargne sécurisée. Mais est-il pour autant devenu le meilleur placement sans risque en 2026 ?

Pour répondre à cette question, il faut comparer les principales solutions à capital garanti en tenant compte d’un élément souvent oublié : la fiscalité.

*Attention, il s’agit d’une hypothèse basée sur les rendements de 2025. Les performances passées ne préjugent pas des performances futures.

Hors LEP (qui est accessible uniquement sur condition de ressources), le fonds en euros est actuellement le placement sans risque le plus compétitif en termes de rendement.

Bon à savoir : le fonds en euros est généralement logé dans un contrat d’assurance-vie. En cas de retrait avant 8 ans, les gains sont en principe soumis à la flat tax (30 %). En revanche, après 8 ans, un régime fiscal plus avantageux s’applique, avec un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple) puis une taxation réduite à 24,7 %.

Lire aussi : Rachat partiel d'assurance-vie : guide, fonctionnement et fiscalité

Dans quels cas investir dans un fonds en euros en 2026 ?

Même si le fonds en euros est redevenu attractif en 2026, son rendement reste modéré en valeur absolue comparé à d’autres placements plus dynamiques sur le long terme (mais présentant des risques de perte en capital). Il ne constitue donc pas une solution universelle, mais un outil à utiliser dans un cadre précis.

Voici les situations où il peut être particulièrement pertinent.

Le fonds en euros pour une épargne à court terme

Pour un objectif à moins de deux ans (voyage, travaux, apport immobilier), la priorité doit être la stabilité du capital.

À court terme, les placements exposés aux marchés financiers peuvent subir des fluctuations importantes. Or, lorsqu’un horizon est proche, il n’y a pas suffisamment de temps pour absorber une éventuelle baisse.

Dans ce contexte, les solutions à capital garanti restent les plus adaptées :

- Livret réglementé

- Fonds en euros

- Éventuellement fonds monétaires (un ETF monétaire par exemple, bien que le capital ne soit pas garanti, le risque est très faible)

En 2024, les livrets réglementés dominaient nettement grâce à leur rendement net élevé et leur exonération fiscale. En 2026, avec la baisse de leur taux, les fonds en euros les plus performants redeviennent compétitifs.

Pour un objectif connu et planifié à court terme, le fonds en euros constitue donc une solution cohérente.

Le fonds en euros pour de l’épargne de précaution : une bonne idée ?

Il ne faut pas confondre épargne à court terme et épargne de précaution.

L’épargne de précaution sert à faire face à une dépense imprévue : réparation, perte de revenus, urgence. Elle doit être disponible immédiatement.

Or, même si les rachats d’assurance-vie sont généralement rapides, les fonds placés sur un fonds en euros ne sont pas disponibles instantanément. Un délai de 24 à 72 heures est souvent nécessaire.

Les livrets réglementés restent donc les supports les plus adaptés pour constituer une réserve immédiatement mobilisable.

En revanche, il peut être pertinent en 2026 de répartir son épargne de précaution :

- Une partie sur livret pour l’urgence immédiate

- Une partie sur fonds en euros pour améliorer légèrement le rendement

Cette organisation permet d’optimiser la performance tout en conservant un haut niveau de sécurité.

Équilibrer le risque de votre assurance-vie

Le fonds en euros joue également un rôle stratégique dans une allocation diversifiée.

Dans une assurance-vie, il permet :

- de réduire la volatilité globale du portefeuille

- de sécuriser progressivement des gains

- d’arbitrer vers un support garanti à l’approche d’un projet

Il constitue ainsi un stabilisateur au sein d’un contrat comprenant également des unités de compte plus dynamiques.

Conseil de Goodvest : Le fonds en euros peut aussi trouver sa place dans un PER afin de sécuriser le capital à mesure que l’horizon de la retraite se rapproche.

Lire aussi : PER fonds euros : la bonne solution pour votre épargne retraite ?

Placer à moyen terme pour les profils les plus prudent

Certains épargnants accordent une importance primordiale à la stabilité du capital. Pour eux, la perspective d’une baisse temporaire de leur épargne est difficilement acceptable.

Dans ce cas, privilégier un fonds en euros peut être cohérent, notamment pour un horizon de 3 à 5 ans.

Le fonds en euros ne maximisera pas la performance sur longue période, mais il offre une visibilité et une sérénité que d’autres placements ne peuvent garantir. Or, l’investissement doit avant tout rester compatible avec votre tolérance au risque et vos objectifs de vie.

Dans quels cas le fonds en euros n’est pas pertinent en 2026 ?

Si le fonds en euros retrouve de l’attractivité en 2026, il ne constitue pas pour autant la solution idéale dans toutes les situations.

Son principal avantage est la sécurité du capital. Sa principale limite reste son potentiel de performance.

Pour préparer sa retraite à long terme

Sur un horizon de 15, 20 ou 30 ans, le fonds en euros montre rapidement ses limites.

Historiquement, les marchés actions et les actifs diversifiés ont offert un rendement supérieur à 2 % ou 3 % par an sur longue période. Or, avec un rendement modéré, le fonds en euros expose l’épargnant à un risque souvent sous-estimé : le coût d’opportunité.

En privilégiant exclusivement un support garanti, vous limitez le potentiel de croissance de votre capital, ce qui peut être pénalisant pour un objectif retraite.

Lire aussi : Quels sont les meilleurs placements pour préparer votre retraite ?

Pour des objectifs de long terme (plus de 8 à 10 ans)

Plus l’horizon d’investissement est long, plus la capacité à absorber la volatilité augmente.

Dans ce cas, rester investi uniquement sur un fonds en euros peut conduire à :

- une performance insuffisante face à l’inflation sur longue période

- une accumulation plus lente du capital

- une perte de potentiel par rapport à des supports plus dynamiques

Le fonds en euros peut conserver une place d’équilibre dans un portefeuille, mais rarement constituer la totalité de l’allocation. Cela étant, il faut accepter de renoncer à la garantie du capital et à s’exposer à minima à la volatilité des marchés financiers.

Lire aussi : Quelles sont les meilleures solutions d'épargne à long terme ?

Comment choisir un bon fonds en euros en 2026 ?

Tous les fonds en euros ne se valent pas. Derrière l’apparente simplicité du produit, les écarts de rendement et de stratégie peuvent être significatifs. En 2026, quelques critères clés permettent de faire un choix éclairé.

Lire aussi : Meilleurs Fonds Euros (assurance-vie) : classement 2026 !

Analyser le rendement sur plusieurs années

Un taux élevé sur une seule année ne suffit pas.

Il est préférable d’examiner :

- la performance sur 3 à 5 ans

- la régularité des rendements

- la capacité du fonds à maintenir un rendement réel positif

Un fonds très performant une année grâce à un bonus exceptionnel ne garantit pas une performance durable.

Vérifier les frais du contrat

Le fonds en euros est intégré dans un contrat d’assurance-vie. Il faut donc analyser l’ensemble des frais :

- frais de gestion annuels

- frais sur versement

- frais d’arbitrage éventuels

Un écart de 0,5 % de frais peut annuler une grande partie de la différence de rendement entre deux fonds.

Examiner les conditions d’accès

En 2026, de nombreux fonds en euros performants sont accessibles sous conditions :

- obligation d’investir une part minimale en unités de compte

- plafonds de versement

- bonus temporaires

Il est essentiel de comprendre si le taux affiché est réellement accessible ou s’il dépend de contraintes particulières.

S’intéresser à la qualité de l’assureur et à sa gestion

La solidité financière de l’assureur, son niveau de réserves et sa stratégie d’investissement jouent un rôle déterminant.

Un fonds en euros bien géré se caractérise notamment par :

- un niveau de provision pour participation aux bénéfices confortable

- une gestion prudente mais opportuniste

- une transparence sur la composition des actifs

Au-delà du taux affiché, la qualité de gestion est un élément central pour assurer la stabilité du rendement dans le temps.

Le fonds en euros Goodvest pour allier rendement élevé et investissement durable

Avec le contrat Goodlife (assuré par Spirica), Goodvest donne accès à un fonds en euros nouvelle génération : le Fonds Euro Objectif Climat.

Sa particularité ? Il est classé Article 9 au sens de la réglementation européenne, le niveau d’exigence le plus élevé en matière d’investissement durable. Concrètement, il finance exclusivement des projets à impact positif comme :

- les énergies renouvelables

- les bâtiments bas carbone

- la gestion durable de l’eau

Ce fonds combine :

- une garantie en capital à 98 %

- un rendement net de 3,26 % en 2025 (hors fiscalité)*

- une orientation 100 % alignée avec la transition écologique

Il s’adresse aux épargnants qui souhaitent allier performance, stabilité et impact.

En 2026, il est donc possible d’investir sur un fonds en euros sans renoncer à ses convictions. Sécuriser son capital ne signifie plus financer l’économie d’hier !

*Les performances passées ne préjugent pas des performances futures.

Ce contenu est à vocation informative et ne constitue pas un conseil en investissement.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Questions fréquentes en Stratégie d'investissement

Le rendement d’un fonds en euros est-il garanti chaque année ?

Les intérêts d’un fonds en euros sont-ils versés chaque mois ?

Peut-on transférer un fonds en euros d’une assurance-vie vers une autre ?

Existe-t-il un plafond de versement sur un fonds en euros ?

Les derniers articles dans la même catégorie

Tous les articles

.jpg)

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)