Par

Antoine Lagadec

•

Le

11

/

04

/

2026

•

10

minutes de lecture

Rendement 2023-2025, composition, réserves et frais : notre analyse complète du fonds en euros de la BNP. Est-il encore compétitif en 2026 ?

Notre analyse du fonds en euros de la BNP

Rendement, sécurité, frais, potentiel d’évolution : le fonds en euros de la BNP mérite-t-il encore votre attention en 2026 ? Nous analysons en détail ses performances, sa composition et sa réelle compétitivité.

Comment fonctionne le fonds en euros de la BNP ?

Avant d’analyser son rendement, il est important de comprendre comment est structuré le fonds en euros distribué par BNP Paribas. Sur le plan technique, il repose sur les mécanismes classiques d’un fonds en euros, mais sa gestion et son positionnement méritent d’être précisés.

Qui gère le fonds en euros BNP ?

Le fonds en euros proposé dans les contrats BNP Paribas est assuré par BNP Paribas Cardif, la filiale d’assurance du groupe BNP Paribas.

Il convient de distinguer :

- La banque BNP Paribas, qui commercialise les contrats auprès des épargnants ;

- BNP Paribas Cardif, qui assure le contrat, garantit le capital et pilote les investissements.

Le fonds en euros repose sur l’actif général de l’assureur. Concrètement, cela signifie que l’épargne placée sur ce support est mutualisée avec celle des autres assurés au sein d’un portefeuille global géré par Cardif.

Selon le contrat souscrit, par exemple BNP Paribas Multiplacements 2, le fonds peut porter une dénomination spécifique. Toutefois, il s’appuie en pratique sur le même actif général géré par l’assureur.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Une mécanique classique, une gestion spécifique

Comme tout fonds en euros traditionnel, le fonds en euros de la BNP offre :

- Une garantie du capital investi (hors frais sur versement et fiscalité) ;

- Un mécanisme d’effet cliquet : les intérêts versés chaque année sont définitivement acquis.

Sur ces aspects, son fonctionnement ne diffère pas fondamentalement des autres fonds en euros du marché.

En revanche, ce qui le distingue tient à la gestion mise en œuvre par BNP Paribas Cardif :

- Une allocation historiquement très majoritairement investie en obligations ;

- Une diversification mesurée vers l’immobilier et les actions ;

- Une politique de distribution combinant un taux “socle” et des éventuelles bonifications sous conditions.

Autrement dit, le mécanisme est standard, mais la performance dépend directement :

- De la stratégie d’investissement de Cardif ;

- Du contexte des taux d’intérêt ;

- De la politique de redistribution des réserves de l’assureur.

C’est précisément ces éléments que nous allons analyser dans les sections suivantes.

Quel rendement le fonds en euros BNP a-t-il servi ces dernières années ?

Le rendement constitue évidemment le critère central pour évaluer l’intérêt d’un fonds en euros. Voici les performances servies récemment par le fonds en euros distribué notamment dans le contrat BNP Paribas Multiplacements 2.

Les performances 2023, 2024 et 2025*

Ces performances correspondent au taux net de frais de gestion, mais brut de prélèvements sociaux et fiscaux.

*Les performances passées ne préjugent pas des performances futures.

Lire aussi : Meilleurs Fonds Euros (assurance-vie) : classement 2026 !

Un rendement légèrement supérieur à la moyenne

Globalement, le fonds en euros de la BNP propose un rendement légèrement supérieur à la moyenne des fonds en euros du marché sur la période récente. Il ne s’agit donc pas d’un fonds “surperformeur” spectaculaire, mais plutôt d’un fonds solidement positionné dans le haut de la moyenne des contrats bancaires traditionnels.

Taux de base et taux bonifiés : quelle réalité pour l’épargnant ?

Le taux de base (ou taux socle) du fonds en euros BNP s’établit à 2,75 % en 2024 et 2025.

C’est ce taux qui s’applique à l’encours existant, sans condition particulière.

En parallèle, BNP Paribas Cardif a mis en place des dispositifs de bonification ces dernières années.

Les communications officielles ont indiqué :

- Un taux moyen servi autour de 2,90 % à 2,92 % sur l’ensemble des contrats.

- Des taux pouvant atteindre 4,55 % à 4,75 % dans certains cas spécifiques.

Ces taux majorés ne correspondent pas au taux généralisé du fonds, mais à des situations particulières.

Les bonifications étaient généralement accordées :

- En cas de nouveaux versements réalisés pendant une période promotionnelle ;

- Sous condition d’investir une part minimale en unités de compte ;

- Sur la part du versement concernée, et souvent pour une durée limitée.

Autrement dit, les rendements supérieurs à 4 % relèvent de dispositifs commerciaux ciblés.

Pour analyser la compétitivité réelle du fonds en euros BNP, il reste préférable de se référer en priorité au taux socle plutôt qu’aux performances maximales mises en avant dans les communications commerciales, d’autant qu’elles sont rarement valables sur la durée.

"

![]() Prendre rendez-vous

"

Prendre rendez-vous

"

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

De quoi est composé le fonds en euros BNP ?

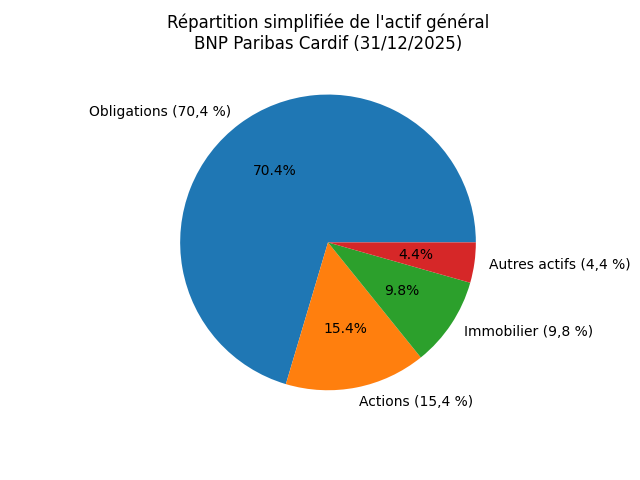

La répartition des actifs

D’après les documents publiés par BNP Paribas Cardif concernant le fonds en euros adossé à son actif général (Cardif Assurance Vie), la répartition au 31 décembre 2025 est la suivante :

Source : LE FONDS EN EUROS DE CARDIF ASSURANCE VIE

Une dominante obligataire (70,4 % du portefeuille)

- Obligations à taux fixe : 65,7 %

- Obligations à taux variable et indexées inflation : 4,7 %

Les obligations représentent donc plus de 70 % du portefeuille total. Cela confirme le positionnement prudent du fonds et sa forte sensibilité à l’évolution des taux d’intérêt.

Une diversification mesurée vers les actifs de performance (25,2 %)

- Actions cotées et non cotées : 15,4 %

- Immobilier : 9,8 %

Cette part permet d’améliorer le rendement à long terme, tout en restant encadrée pour préserver la stabilité globale.

Une poche de liquidité et d’actifs complémentaires (4,4 %)

- Actifs court terme : 4,0 %

- Actifs alternatifs : 0,4 %

Cette poche reste marginale et confirme le caractère traditionnel du fonds.

Quel potentiel d’augmentation du rendement dans les prochaines années ?

Le fonds en euros BNP bénéficie d’un mécanisme favorable lié au renouvellement progressif de son portefeuille obligataire. Une partie des obligations détenues par BNP Paribas Cardif a été acquise entre 2015 et 2021, à une période où les taux d’intérêt étaient historiquement bas.

À mesure que ces titres arrivent à échéance, ils sont remplacés par des obligations achetées depuis 2022 à des niveaux de taux nettement plus élevés. Ce renouvellement progressif peut soutenir une amélioration graduelle du rendement servi dans les prochaines années.

Cependant, cet effet reste mécanique et lent : seules une fraction des obligations arrivent à maturité chaque année. De plus, le rendement final dépendra également de l’évolution future des taux d’intérêt et de la politique de distribution de l’assureur.

Lire aussi : Les fonds en euros vont-ils remonter ?

Le rôle des réserves (PPB) et leur état chez BNP Paribas Cardif

Un élément clé qui influence le rendement et la stabilité des fonds en euros est la Provision pour Participation aux Bénéfices (PPB). Cette réserve, strictement encadrée par la réglementation, permet aux assureurs de lisser les rendements servis aux épargnants au fil des cycles de marché : plutôt que d’attribuer immédiatement la totalité des gains financiers, une partie peut être mise en réserve pour renforcer les performances futures ou absorber des chocs.

Selon Finance Héros, fin 2024, les réserves de BNP Paribas Cardif s’élevaient à environ 4,026 milliards d’euros de PPB, soit autour de 4,49 % des encours des fonds en euros selon les données disponibles.

Ce niveau de réserves est considéré comme solide, et il constitue un levier de soutien pour maintenir des taux attractifs même lorsque les rendements des actifs sous-jacents (notamment les obligations) évoluent. La présence d’une PPB significative permet à l’assureur :

- de lisser les rendements sur plusieurs années,

- de modérer l’impact des fluctuations de marché à court terme,

- et de continuer de proposer des taux compétitifs sans ajustements trop brusques.

Le fonds en euros géré par BNP Paribas Cardif n’est pas un produit autonome. Il est intégré à plusieurs contrats d’assurance-vie distribués par BNP Paribas.

Dans quels contrats trouver le fonds en euros de la BNP ?

Voici les principaux contrats concernés.

BNP Paribas Multiplacements 2

BNP Paribas Multiplacements 2 est le contrat d’assurance-vie phare du réseau bancaire BNP Paribas.

Il permet :

- D’investir sur le fonds en euros adossé à l’actif général Cardif ;

- D’accéder également à des unités de compte (fonds actions, obligations, supports diversifiés, etc.).

C’est dans ce contrat que le taux de 2,75 % a notamment été servi en 2024 et 2025 sur le fonds en euros.

Lire aussi : Avis sur l'assurance-vie BNP Paribas

Bon à savoir : Le contrat Multiplacement 2 existe aussi sous la forme d’un PER permettant de bénéficier des avantages de ce contrat retraite tout en accédant au fonds en euros de la BNP (notamment dans une optique de sécurisation progressive du capital).

Lire aussi : PER fonds euros : la bonne solution pour votre épargne retraite ?

BNP Paribas Multiplacements Avenir

BNP Paribas Multiplacements Avenir est une autre version du contrat d’assurance-vie BNP, souvent orientée vers une clientèle patrimoniale.

Il donne également accès au fonds en euros de l’actif général Cardif, avec des conditions contractuelles (frais, options de gestion) pouvant différer de Multiplacements 2.

Le fonds en euros Objectif Climat : sécurisez votre épargne tout en investissant dans la transition

Et si votre fonds en euros faisait plus que protéger votre capital ?

Avec le fonds en euros Objectif Climat accessible via l’assurance-vie Goodlife, vous ne choisissez plus entre sécurité et engagement. Vous bénéficiez :

- D’un capital garanti, comme tout fonds en euros ;

- D’une allocation majoritairement investie en obligations vertes finançant la transition écologique ;

- D’un rendement de 3,31 % en 2023 et 2024*, supérieur à celui de nombreux fonds bancaires traditionnels sur la même période.

*Les performances passées ne préjugent pas des performances futures.

Concrètement, vous sécurisez votre épargne tout en orientant votre argent vers des projets liés aux énergies renouvelables, aux infrastructures durables et à la décarbonation de l’économie.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Contenu à vocation informative et pédagogique. Ceci ne constitue pas un conseil en investissement ni une recommandation personnalisée.

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

.jpg)

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)