Déduction fiscale du PER : exemples pour mieux comprendre

Par

Antoine Lagadec

•

Le

21

/

04

/

2026

•

13

minutes de lecture

Verser sur un PER permet de réduire immédiatement son impôt sur le revenu. Mais combien économise-t-on réellement selon ses revenus ? Salarié, indépendant, couple : les exemples chiffrés qui suivent vous donnent une réponse concrète, et vous aident à éviter les situations où la déduction devient, contre toute attente, un mauvais calcul.

Comment fonctionne la déduction fiscale du PER individuel ?

Avant d'aborder les cas pratiques, un détour par la mécanique est nécessaire. La déduction fiscale du PER est souvent résumée à tort à une simple "réduction d'impôt". Ce raccourci entretient des malentendus sur ce que le dispositif apporte réellement, et sur ce qu'il peut coûter lors de la sortie du plan. Voici les quatre points à maîtriser pour lire les exemples chiffrés qui suivent avec le bon prisme.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

L’option pour la déduction des versements du revenu imposable

Lorsque vous versez de l'argent sur un Plan d'Épargne Retraite individuel (PERin), vous disposez d'une option : déduire ou ne pas déduire ces versements de votre revenu imposable. Cette option s'exerce versement par versement et n'est pas réversible une fois le choix effectué.

Par défaut, les versements volontaires sont déductibles. Concrètement, cela signifie que la somme versée peut se soustraire de votre revenu brut global avant que l'administration fiscale ne calcule votre impôt. Si vous gagnez 60 000 € et versez 6 000 € sur votre PER, vous n'êtes imposé que sur 54 000 €.

Ce mécanisme a une contrepartie directe : les sommes qui ont bénéficié d'une déduction à l'entrée seront fiscalisées à la sortie. L'administration fiscale opère en réalité un différé d'imposition, pas une exonération. Vous ne payez pas l'impôt maintenant, vous le payez plus tard, au moment où vous récupérez votre épargne.

C'est précisément pourquoi la déduction fiscale du PER n'est pas systématiquement la meilleure option pour tous les épargnants. Nous y reviendrons en détail.

Lire aussi : Comment défiscaliser avec un PER ?

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Le calcul du plafond de déduction

Les versements déductibles sont plafonnés chaque année. Ce plafond, appelé disponible fiscal, est calculé à partir de vos revenus professionnels et du Plafond Annuel de la Sécurité Sociale (PASS). Il figure sur la page 3 de votre dernier avis d'imposition, à la rubrique "Plafond Épargne Retraite".

Pour les salariés (versements effectués en 2026)

Le plafond correspond au montant le plus élevé entre :

- 10 % des revenus professionnels nets de 2025, dans la limite de 37 680 € (soit 10 % de 8 fois le PASS 2025, fixé à 47 100 €)

- 4 710 € minimum (10 % du PASS 2025), applicable même si vos revenus sont faibles

Ainsi, un salarié ayant perçu 50 000 € nets en 2025 dispose d'un plafond de déduction de 5 000 € pour ses versements 2026. Un salarié ayant perçu 400 000 € est lui plafonné à 37 680 €.

Pour les travailleurs non-salariés (TNS) (versements effectués en 2026)

Les indépendants, professions libérales, gérants majoritaires et artisans bénéficient d'un plafond significativement plus élevé, calculé sur le PASS de l'année en cours (48 060 € en 2026) :

- 10 % du bénéfice imposable de 2026, dans la limite de 8 PASS (384 480 €)

- Majoré de 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS

Ce double plafond peut atteindre 88 911 € pour les bénéfices les plus élevés. Il compense en partie l'absence de mécanismes d'épargne retraite employeur dont bénéficient les salariés.

Lire aussi : Quels sont les différents plafonds du PER ?

Une efficacité fiscale qui dépend du taux marginal d’imposition

La déduction fiscale du PER réduit votre revenu imposable, c'est-à-dire la base sur laquelle s'appliquent les tranches du barème progressif de l'impôt sur le revenu. Elle ne vient pas directement amputer le montant de votre impôt, contrairement à une réduction d'impôt.

Conséquence directe : l'économie réalisée est proportionnelle à votre Taux Marginal d'Imposition (TMI), soit le taux de la tranche la plus haute à laquelle vos revenus sont soumis. Pour un même versement de 5 000 €, l'économie d'impôt sera de :

Barème applicable à la déclaration 2026 sur les revenus 2025 (personne seule, 1 part fiscale, sans autres déductions).

En pratique, l'avantage fiscal devient véritablement significatif à partir de la tranche à 30 %, soit pour une personne seule dont le revenu net imposable dépasse environ 30 000 € annuels (hors autres déductions éventuelles). En deçà, l'économie immédiate est trop limitée pour compenser sereinement la fiscalité appliquée à la sortie, qui elle s'appliquera au barème en vigueur au moment du déblocage.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Une fiscalité moins avantageuse à la sortie

Dès lors que vous avez opté pour la déduction à l'entrée, les sommes correspondantes sont soumises à imposition au moment où vous récupérez votre épargne. Le traitement fiscal diffère selon le mode de sortie choisi.

- Sortie en capital : Le capital correspondant aux versements déduits est imposé à l'impôt sur le revenu selon le barème progressif, sans abattement. Les plus-values générées sur ces mêmes versements sont soumises au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d'impôt + 17,2 % de prélèvements sociaux).

- Sortie en rente viagère : La rente est imposée comme une pension de retraite : elle intègre votre revenu imposable avec un abattement de 10 % (plafonné à 4 321 € en 2025). Les prélèvements sociaux s'appliquent également sur une fraction de la rente.

L'intérêt de la déduction repose sur un pari raisonné : à la retraite, vos revenus seront généralement inférieurs à ceux de votre vie active. Votre TMI à la sortie sera donc souvent plus faible que celui qui s'appliquait lors de vos versements. Vous aurez été imposé moins fort que vous ne l'auriez été sans le PER, et vous aurez entre-temps fait fructifier des sommes qui, sans la déduction, auraient été prélevées par l'impôt.

Lire aussi : Tout savoir sur fiscalité du PER : versement, rachats, sortie, succession

Exemple de de déduction fiscale du PER pour un salarié ou un fonctionnaire

Les exemples qui suivent sont calculés sur la base des versements effectués en 2026, avec un PASS 2025 de référence à 47 100 €. Les plafonds s'appliquent aux revenus professionnels nets de frais professionnels, c'est-à-dire après application de la déduction forfaitaire de 10 % sur salaires (ou des frais réels si vous avez opté pour cette option).

Conseil de Goodvest : Pour faire calculer rapidement votre économie d’impôt, vous pouvez utiliser notre simulateur de versement PER !

Exemple 1 : Salarié, 40 000 € de revenus déclarés en 2025, TMI 30 %

Profil : cadre intermédiaire, célibataire, sans autre dispositif d'épargne retraite.

Étape 1 : Calcul du revenu net de frais professionnels

Étape 2 : Calcul du plafond de déduction

Le minimum légal s'applique ici, car 3 600 € est inférieur à 4 710 €. C'est le cas pour tout salarié dont les revenus déclarés sont inférieurs à environ 52 000 € : le plafond plancher de 4 710 € s'applique systématiquement.

Étape 3 : Économie d'impôt et effort d'épargne réel

Pour un versement de 4 710 €, cet épargnant mobilise en réalité 3 297 € de trésorerie nette : l'État finance 1 413 € via la réduction de son impôt.

Exemple 2 : Salarié, 110 000 € de revenus déclarés en 2025, TMI 41 %

Pour atteindre la tranche marginale à 41 %, le revenu net imposable doit dépasser 83 823 €, soit un revenu déclaré d'environ 93 000 € pour un salarié appliquant la déduction forfaitaire standard. Nous retenons ici 110 000 € déclarés pour un exemple pédagogique clair où l'intégralité du versement reste imposée à 41 %.

Profil : cadre supérieur, célibataire.

Étape 1 : Calcul du revenu net de frais professionnels

Étape 2 : Calcul du plafond de déduction

Étape 3 : Économie d'impôt et effort d'épargne réel

Après déduction, le revenu imposable de cet épargnant passe de 99 000 € à 89 100 €, ce qui le maintient dans la tranche à 41 %. L'économie est ici significative : l'État prend en charge 41 % de l'effort d'épargne, ce qui illustre pourquoi le PER est particulièrement efficace pour les hauts revenus.

Exemples de déduction fiscale du PER pour un TNS

Pour les travailleurs non-salariés, le calcul du plafond diffère sur deux points fondamentaux par rapport aux salariés : il repose sur le bénéfice imposable de l'année en cours (et non de l'année précédente), et il intègre une majoration de 15 % sur une fraction du bénéfice. Le PASS de référence est celui de l'année du versement, soit 48 060 € en 2026.

Le plafond TNS correspond au plus élevé des deux montants suivants :

- 10 % du PASS 2026, soit 4 806 € minimum

- 10 % du bénéfice imposable 2026 dans la limite de 8 PASS, majoré de 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS (soit entre 48 060 € et 384 480 €)

Conseil de Goodvest : Contrairement aux indépendants au régime réel (BNC, BIC réel), les auto-entrepreneurs ne bénéficient pas de la majoration de 15 % sur la fraction du bénéfice comprise entre 1 et 8 PASS. Leur plafond de déduction PER est calculé selon les mêmes règles que les salariés. Par ailleurs, si vous avez opté pour le versement libératoire de l'impôt sur le revenu, la déduction PER n'aura alors aucun effet sur l'impôt lié à votre activité.

Lire aussi : Gérant de SARL/EURL : pourquoi ouvrir un PER ?

Exemple 4 : Consultant indépendant, 60 000 € de bénéfice imposable 2026, TMI 30 %

Profil : consultant en entreprise individuelle, célibataire.

Étape 1 : Calcul du plafond de déduction

Étape 2 : Économie d'impôt et effort d'épargne réel

À ce niveau de revenus, la mécanique du PER déploie toute sa puissance : l'État finance près de 41 % de l'effort d'épargne. Pour un médecin libéral dont les revenus à la retraite seront structurellement inférieurs (et donc probablement imposés à 30 % au lieu de 41 %) le différentiel de TMI entre vie active et retraite représente un gain fiscal net réel, indépendamment même de la capitalisation des sommes épargnées.

Exemples de déduction fiscale du PER pour un couple

Les couples mariés ou pacsés soumis à une imposition commune disposent d'une option souvent sous-exploitée : la mutualisation des plafonds de déduction. Concrètement, chaque membre du foyer fiscal dispose de son propre plafond calculé sur ses revenus personnels, mais ces deux plafonds peuvent être additionnés et utilisés librement sur l'un ou l'autre des PER du couple, voire concentrés sur un seul contrat.

Exemple 6 : mutualisation des plafonds entre conjoints

Profil : couple marié, déclaration commune.

- Conjoint A : cadre salarié, 80 000 € de revenus déclarés en 2025

- Conjoint B : sans activité professionnelle (parent au foyer)

- TMI du foyer fiscal : 30 %

Étape 1 : Calcul du plafond individuel de chaque conjoint

Conjoint A :

Conjoint B (sans revenus professionnels) :

Étape 2 : Plafond mutualisé du foyer

Étape 3 : Économie d'impôt selon la stratégie retenue

Le couple peut choisir de concentrer l'intégralité du versement sur le PER du conjoint A, dont les revenus sont imposés à 30 %. C'est la stratégie optimale ici.

Sans mutualisation, le conjoint B n'aurait aucun intérêt immédiat à verser sur son propre PER, son plafond de 4 710 € aurait généré une économie modeste selon son TMI personnel. En le transférant sur le PER du conjoint A, le foyer génère 4 883 € d'économie d'impôt au lieu de la somme des deux économies séparées.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Quand est-ce que la déduction fiscale du PER devient contre productive ?

La déduction fiscale du PER n'est pas systématiquement avantageuse. Elle peut même se retourner contre l'épargnant dans quatre situations :

- Vous n'êtes pas ou peu imposable : Sans impôt à réduire, la déduction ne génère aucune économie immédiate, mais elle alourdit la fiscalité à la sortie. Le PER reste pertinent, mais sans l'option de déduction.

- Vous prévoyez une sortie en capital en une seule fois. Le capital issu de versements déduits s'ajoute intégralement à vos revenus l'année du déblocage, sans abattement. Un rachat total sur une année peut vous faire basculer dans une tranche supérieure. La sortie fractionnée est alors indispensable.

- Vous anticipez une hausse de la fiscalité future. Reporter de l'imposition sur 20 ou 30 ans, c'est parier sur la stabilité des taux. Dans un contexte de finances publiques dégradées, ce pari mérite réflexion.

Lire aussi : Combien verser sur son PER ?

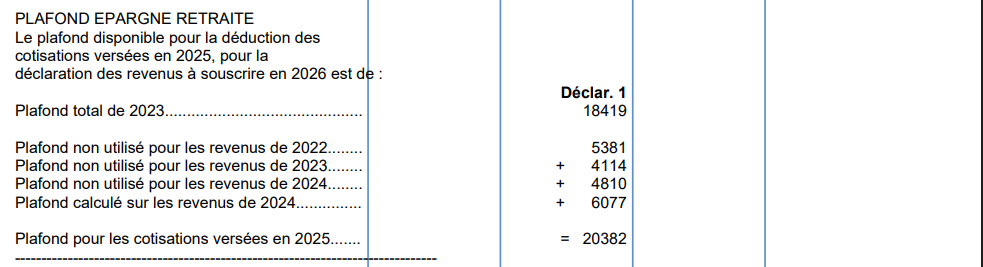

Comment consulter le plafond restant de votre PER ?

Inutile de faire le calcul vous-même : votre disponible fiscal est déjà calculé par l'administration fiscale et figure directement sur votre avis d'imposition, en page 3, à la rubrique "Plafond Épargne Retraite". Vous y trouverez le détail suivant :

Ce total correspond à la somme que vous pouvez verser sur votre PER en 2026 en bénéficiant d'une déduction fiscale intégrale.

Si votre avis d'imposition n'est pas sous la main, vous pouvez retrouver cette information à tout moment depuis votre espace personnel sur impots.gouv.fr, rubrique "Consulter" puis "Avis d'imposition".

Comment déclarer les versements déductibles de votre revenu imposable ?

La déduction fiscale des versements PER n'est pas automatique. Elle nécessite de reporter les sommes versées dans votre déclaration de revenus annuelle. La démarche est simple mais doit être effectuée sans erreur pour que l'avantage fiscal soit bien pris en compte.

Les versements volontaires déductibles sont à reporter dans la rubrique "Charges déductibles / Épargne retraite" de votre déclaration de revenus (formulaire n° 2042), au paragraphe 6.

Bon à savoir : Les TNS qui déduisent leurs versements de leur revenu catégoriel (article 154 bis, la déduction incluant la majoration de 15 %) ne renseignent pas ces cases mais déclarent leurs cotisations directement dans leur déclaration de résultats professionnels (formulaire 2035 pour les BNC, 2031 pour les BIC au réel).

PER et déduction fiscale : et si votre épargne servait aussi le climat ?

Vous savez désormais comment optimiser votre déduction fiscale. Mais avez-vous réfléchi à ce que finance concrètement votre épargne retraite ?

Le PER Goodvest offre le même avantage fiscal qu'un PER classique, mêmes plafonds, même déduction, même sortie, mais avec une différence fondamentale : chaque euro est investi dans des supports alignés avec l'Accord de Paris, avec exclusion stricte des énergies fossiles.

Réduire ses impôts tout en finançant la transition écologique : c'est exactement ce que permet le PER Goodvest.

Simulez votre économie d'impôt et découvrez une allocation responsable adaptée à votre situation.

Contenu à vocation informative et pédagogique. Ceci ne constitue pas un conseil en investissement. Tout investissement comporte des risques, incluant le risque de perte en capital.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)