Quels sont les critères pour bien choisir un PER ?

Par

Antoine Lagadec

•

Le

26

/

04

/

2026

•

12

minutes de lecture

Depuis sa création par la loi PACTE en 2019, le Plan d'Épargne Retraite s'est imposé comme le produit de référence pour préparer sa retraite par capitalisation. Avec plus de 141 milliards d'euros d'encours et 12,7 millions de titulaires au troisième trimestre 2025, son succès est indéniable. Pourtant, derrière cette étiquette commune se cache une réalité bien plus nuancée : il n'existe pas un seul PER, mais une centaine de contrats aux caractéristiques très différentes. Alors comment choisir ?

Le PER : un cadre unique pour une multitude de contrat

Le terme "PER" ne désigne pas un produit unique, mais un cadre légal. La loi PACTE a défini un socle de règles communes applicables à tous les Plans d'Épargne Retraite, quel que soit l'établissement qui les distribue. Ce socle comprend notamment :

- la possibilité de déduire les versements volontaires du revenu imposable, dans la limite des plafonds légaux ;

- les modes de sortie à la retraite (en capital, en rente viagère, ou en combinant les deux) ;

- les cas de déblocage anticipé autorisés (achat de la résidence principale, accidents de la vie) ;

- la transférabilité du contrat vers un autre PER, gratuite après cinq ans de détention.

Ces règles s'appliquent à l'identique, que vous souscriviez un PER auprès de votre banque traditionnelle, d'un assureur en ligne ou d'une fintech spécialisée (il existe néanmoins une différence de fonctionnement entre le PER bancaire et le PER assurantiel, nous y reviendrons).

Ce qui différencie les contrats entre eux, en revanche, c'est tout ce que la loi ne régule pas :

- Les supports disponibles et leur qualité : certains contrats donnent accès à une sélection restreinte de fonds maison, d'autres ouvrent sur des centaines d'unités de compte incluant des ETF, des fonds immobiliers ou des actifs non cotés ;

- Les frais : ils peuvent aller du simple au triple selon les contrats, avec un impact considérable sur le long terme ;

- Les modes de gestion : gestion libre, gestion pilotée, ou les deux (tous les PER ne proposent pas les mêmes options) ;

- La présence et la performance d'un fonds en euros : certains contrats n'en proposent pas du tout, d'autres en font leur argument central.

C'est sur ces quatre dimensions que se joue réellement le choix d'un PER. Les sections suivantes vous donnent les clés pour les évaluer avec méthode.

Lire aussi : Quels sont les meilleurs PER en 2026 ?

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Les critères communs à tous les profils pour choisir son PER

Quel que soit votre âge, votre niveau de revenus ou votre horizon de placement, certains critères s'imposent à tous les épargnants au moment de comparer des contrats. Ce sont les leviers sur lesquels les écarts entre PER sont les plus significatifs, et donc ceux qui méritent le plus d'attention avant de signer.

Les frais du contrat et des supports

Les frais sont le premier critère à examiner, et souvent le plus mal compris. La raison est simple : ils opèrent à deux niveaux distincts, dont l'un reste largement invisible pour l'épargnant.

Le premier niveau : les frais du contrat

Ce sont les frais directement facturés par l'assureur ou le distributeur du PER. On distingue :

- Les frais sur versement : prélevés à chaque dépôt, ils peuvent atteindre 3 à 5 % dans les réseaux bancaires traditionnels. Les meilleurs contrats en ligne les ont supprimés (comme le PER de Goodvest). Un PER sans frais sur versement est aujourd'hui un standard minimal à exiger.

- Les frais de gestion du contrat : facturés annuellement sur l'encours total, ils s'établissent généralement entre 0,50 % et 0,85 % par an selon les contrats. Ils rémunèrent l'assureur pour la tenue du contrat. A ces frais peuvent aussi s'ajouter des frais pour la gestion pilotée (selon le mode de gestion choisi).

- Les frais d'arbitrage : facturés lors de chaque modification de l'allocation. Les contrats compétitifs les ont supprimés.

- Les frais d'arrérage : prélevés uniquement en cas de sortie en rente viagère, sur chaque versement de rente. Souvent négligés à l'ouverture, ils peuvent peser lourd si vous optez pour ce mode de sortie à la retraite.

Lire aussi : PER sans frais : lequel choisir ?

Le second niveau : les frais des unités de compte

C'est le niveau le moins visible, mais souvent le plus coûteux. Chaque fonds logé dans votre PER intègre ses propres frais de gestion, qui ne figurent pas explicitement sur vos relevés, ils sont simplement déduits de la performance du fonds. Ces frais varient considérablement selon le type de support :

- Un ETF (fonds indiciel) : entre 0,10 % et 0,40 % par an, considéré comme le support le plus compétitif en termes de frais.

- Un fonds actif actions : entre 1,50 % et 2,50 % par an auquel peuvent s'ajouter des frais de souscription applicables ponctuellement lors du versement (entre 0 et 5 % selon le fonds).

- Un fonds immobilier (SCI, SCPI) : entre 1,50 % et 2,50 % par an selon les structures avec souvent des frais de souscription et des frais de cession (sortie).

Pour évaluer le coût réel d'un PER, il faut donc additionner les frais du contrat et les frais moyens des supports dans lesquels vous serez investi. C'est ce chiffre total (et non les frais affichés en page d'accueil) qui reflète le vrai coût de votre épargne retraite.

Conseil de Goodvest : Pour comparer facilement les contrats, consultez le Document Information Clés (DIC) de chaque PER. Ce document réglementaire synthétise l'ensemble des frais applicables et doit être accessible sur toutes les communications commerciales en ligne.

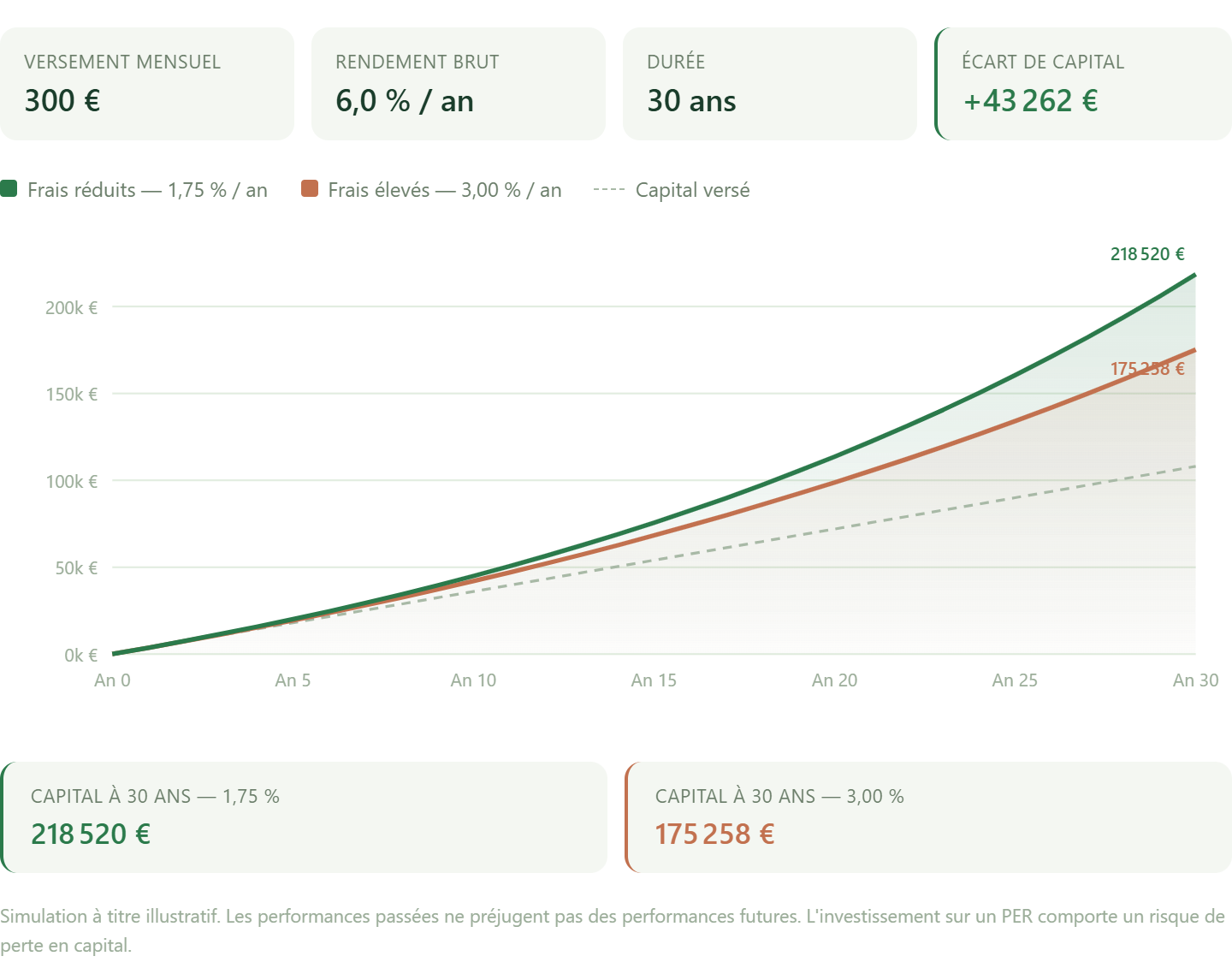

L’impact cumulé des frais du PER sur 30 ans

L'effet des frais sur un placement long terme est souvent sous-estimé, car leur impact est progressif et donc peu perceptible d'une année sur l'autre. Sur 30 ans, la réalité est pourtant saisissante.

Prenons un exemple concret : vous versez 300 € par mois sur votre PER pendant 30 ans, avec un rendement brut annuel de 6 %*.

- Avec 1,75 % de frais totaux (contrat + supports), votre capital final s'élève à environ 218 520 €.

- Avec 3 % de frais totaux (courant dans les réseaux bancaires traditionnels), ce même capital tombe à environ 175 258 €.

L'écart atteint plus de 43 262 €, soit l'équivalent de près de 9 ans de versements, uniquement dû à la différence de frais, à rendement brut identique.

Ce calcul illustre une règle simple : sur un placement long terme, réduire les frais est l'une des rares actions sur lesquelles l'épargnant a une prise directe et certaine, contrairement à la performance des marchés qui reste par nature incertaine.

Conseil de Goodvest : Avec des frais totaux maximum de 1,75 %, sans autres frais, le PER de Goodvest est l’un des plus compétitifs du marché.

*Les performances passées ne préjugent pas des performances futures. Investir sur un PER comporte un risque de perte en capital sur les supports en unités de compte.

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

La qualité des supports d’investissement

Les frais ne disent pas tout. Un PER peu coûteux mais limité à une poignée de fonds maison sans diversification réelle peut s'avérer moins performant qu'un contrat légèrement plus chargé mais donnant accès à des supports de qualité. La question à se poser n'est donc pas seulement "combien ça coûte ?" mais "dans quoi vais-je investir ?"

Un bon contrat doit vous donner accès à au moins trois types de supports complémentaires :

- Les ETF (fonds indiciels cotés) répliquent la performance d'un indice de marché (le CAC 40, le MSCI World, un indice sectoriel) avec des frais très faibles (généralement entre 0,10 % et 0,40 % par an). Ils constituent l'épine dorsale d'un portefeuille long terme pour les profils dynamiques, particulièrement pour les épargnants qui disposent d'un horizon de 15 à 30 ans devant eux.

- Les fonds obligataires et diversifiés jouent un rôle de stabilisateur. Ils amortissent la volatilité des marchés actions et permettent de construire une allocation équilibrée à mesure que l'horizon de retraite se rapproche.

- Les actifs alternatifs (immobilier, infrastructures, private equity) apportent une décorrélation partielle des marchés financiers et peuvent dynamiser le rendement global du contrat sur le long terme, au prix d'une liquidité réduite.

La diversité des supports disponibles conditionne directement votre capacité à construire une allocation adaptée à votre profil et à la faire évoluer dans le temps. Un PER qui n'offre que 10 fonds ne peut pas répondre aux mêmes besoins qu'un contrat en donnant accès à 50, même si leur coût affiché est identique.

Cela étant, mieux vaut privilégier la qualité à la quantité. De nombreux PER proposent plus d’une centaine d’unités de compte, mais la plupart présente un intérêt très limité pour l’épargnant (contrairement au distributeur qui perçoit des rétrocommissions).

La qualité du fonds en euros : un critère à prendre en compte pour votre PER ?

Le fonds en euros est souvent mis en avant comme un argument commercial fort. Il mérite pourtant d'être relativisé.

En gestion pilotée à horizon, l'épargne est naturellement orientée vers les actifs dynamiques tant que le départ en retraite est lointain, avant d'être progressivement sécurisée à l'approche de l'échéance. Pour un épargnant jeune, la part investie sur le fonds en euros restera donc marginale pendant les premières décennies du contrat. Se choisir un PER en se concentrant sur le rendement actuel du fonds en euros revient à construire une stratégie sur 30 ans à partir d'une donnée d'aujourd'hui dont rien ne garantit la pérennité.

Ce critère devient réellement décisif pour deux profils : l'épargnant qui approche de la retraite et souhaite sécuriser son capital, et celui dont le profil de risque est structurellement prudent.

Lire aussi : Meilleurs Fonds Euros (assurance-vie) : classement 2026 !

La qualité extra financière des supports d’investissement

Préparer sa retraite, c'est se projeter dans le monde de demain. C'est précisément parce que vous pensez à votre avenir que vous épargnez aujourd'hui. Mais cette projection soulève une question que peu de contrats vous invitent à vous poser : dans quel monde souhaitez-vous vivre à la retraite ?

Un portefeuille investi massivement dans les énergies fossiles ou dans des secteurs en contradiction avec la transition écologique finance activement un modèle économique dont les conséquences (dérèglement climatique, pression sur les ressources, instabilité géopolitique) se feront pleinement sentir précisément à l'horizon de votre retraite (si ce n’est pas déjà le cas…).

L'ironie est réelle : épargner pour sa retraite dans des actifs qui dégradent les conditions de vie futures, c'est préparer un capital pour un monde moins agréable à y vivre.

Les critères extra-financiers permettent d'éviter cet écueil. Concrètement, ils se traduisent par :

- L'exclusion de secteurs néfastes : énergies fossiles, armement, tabac soit des secteurs dont le modèle économique est structurellement en déclin ou en contradiction avec une économie soutenable ;

- La classification SFDR : les fonds classés Article 8 intègrent des critères environnementaux et sociaux dans leur gestion, les fonds Article 9 poursuivent un objectif d'investissement durable explicite ;

- Les labels : ISR (Investissement Socialement Responsable), Greenfin ou Finansol garantissent un niveau minimal d'exigence extra-financière, vérifié par un organisme indépendant.

Ces critères ne sont pas synonymes de sacrifice de performance. Sur le long terme, les entreprises engagées dans la transition écologique présentent des fondamentaux solides dans une économie qui se décarbone progressivement.

Lire aussi : L’investissement responsable est-il moins performant ?

Conseil de Goodvest : Chez Goodvest, notre PER est compatible avec l'Accord de Paris : chaque support est sélectionné pour son impact sur la décarbonation de l'économie et la préservation de la biodiversité, avec une exclusion stricte des énergies fossiles. Une façon concrète d'associer performance de l'épargne retraite et financement d'un monde soutenable.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Le type de contrat : PER assurance ou PER compte titre ?

Il existe deux formes juridiques de PER, qui diffèrent sur un point essentiel : le traitement en cas de décès.

- Le PER assurance, de loin le plus répandu, est adossé à un contrat d'assurance-vie. En cas de décès du titulaire, l'épargne est transmise aux bénéficiaires désignés dans des conditions fiscales avantageuses, en dehors du cadre successoral classique. C'est également lui qui donne accès au fonds en euros à capital garanti.

- Le PER compte-titres, géré par une banque ou une société de gestion, ne bénéficie d'aucun avantage successoral spécifique : l'épargne intègre la succession classique du titulaire. En contrepartie, il offre parfois un accès direct à des titres vifs ou à des fonds non disponibles dans les contrats d'assurance.

Pour la grande majorité des épargnants, le PER assurance est la forme la plus adaptée notamment pour sa fiscalité successorale et sa flexibilité de supports.

Bon à savoir : Le PER de Goodvest est un PER assurance !

Les modes de gestion disponibles : libre ou pilotée ?

Le mode de gestion conditionne à la fois la façon dont votre épargne est investie et le niveau d'implication qu'il vous demande. Tous les PER ne proposent pas les deux options, c'est un point à vérifier avant de souscrire. Le tableau suivant synthétise les différences essentielles pour vous aider à identifier le mode le plus adapté à votre profil.

Lire aussi : Pourquoi choisir un PER en gestion pilotée ?

Les critères spécifiques pour bien choisir son PER en fonction de son profil

Selon votre profil, les critères à prendre en compte en priorité dans le choix de votre PER peuvent varier.

Ces trois profils illustrent une réalité simple : il n'existe pas de PER universellement supérieur aux autres. Le meilleur contrat est celui dont les caractéristiques correspondent précisément à votre situation, votre horizon et vos priorités.

Cela étant, les critères ne disparaissent pas d'un profil à l'autre, leur ordre d'importance évolue. Le tableau suivant résume ces priorités pour vous aider à identifier ce qui compte le plus dans votre cas.

Le PER Goodvest : un contrat retraite qui répond à tous vos critères

Frais compétitifs, gestion pilotée responsable, supports alignés avec l'Accord de Paris, accès à l'immobilier durable et aux actifs non cotés : le PER Goodvest a été conçu pour répondre à l'ensemble des critères présentés dans cet article, sans compromis entre performance et impact.

Accessible dès 300 €, sans frais d'entrée ni de versement, avec un total de frais annuels entre 1,55 % et 1,75 % tout compris, il s'adresse aussi bien à l'épargnant qui débute qu'à celui qui souhaite transférer un ancien contrat (PERP, Madelin, PER existant) dans de meilleures conditions.

Contenu à vocation informative et pédagogique. Ceci ne constitue pas un conseil en investissement ni une recommandation personnalisée.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)