Avis sur l'assurance-vie de Fortuneo

Par

Antoine Lagadec

•

Le

27

/

03

/

2026

•

15

minutes de lecture

Frais, performances, fonds en euros, unités de compte… L’assurance-vie Fortuneo Vie attire de nombreux épargnants grâce à son offre étendue et sa gestion en ligne. Mais est-elle réellement avantageuse sur le long terme ? Dans cet article, nous analysons en détail l’assurance-vie de Fortuneo : supports disponibles, niveaux de frais, performances, et pertinence pour un investissement responsable, afin de vous aider à vous faire un avis éclairé.

Qu’est-ce que l’assurance-vie Fortuneo Vie ?

Fortuneo Vie est le contrat d’assurance-vie distribué par Fortuneo. Il s’agit d’une assurance-vie multisupport, c’est-à-dire qu’elle permet de répartir votre épargne entre :

- un ou plusieurs fonds en euros (capital garanti par l’assureur, hors frais et selon les conditions du fonds) ;

- des unités de compte (UC) (fonds, ETF, supports immobiliers, private equity…), dont la valeur peut varier à la hausse comme à la baisse.

Concrètement, ce type de contrat est pensé pour s’adapter à différents profils d’épargnants : ceux qui privilégient la sécurité (fonds en euros), ceux qui recherchent davantage de potentiel de performance (UC), ou ceux qui souhaitent combiner les deux.

Fortuneo Vie propose généralement deux manières de piloter votre investissement :

- la gestion libre, où vous choisissez vous-même les supports et les arbitrages ;

- la gestion sous mandat (pilotée), où une allocation est gérée pour vous selon un profil de risque.

L’intérêt principal de Fortuneo Vie est de proposer un contrat largement orienté “marchés financiers”, avec un univers de supports étendu, et une expérience digitalisée.

Conseil de Goodvest : Vous disposez déja d’une assurance-vie Fortuneo Vie ? Sachez que vous pouvez ouvrir plusieurs assurances-vie. La loi n’impose aucune limite de sorte que vous pourriez répartir votre épargne sur plusieurs assurances-vie afin de profiter des avantages de chacune d’elles (par exemple investir de manière responsable avec l’assurance-vie Goodvest) !

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Analyse des supports de Fortuneo Vie

Le fonds en euros de Fortuneo Vie

L’assurance-vie Fortuneo Vie donne accès à deux fonds en euros, tous deux gérés par Suravenir. Ils se distinguent par leurs conditions d’accès, leur structure de frais et leur niveau de performance.

Le premier fonds est Suravenir Rendement 2. Il s’agit d’un fonds en euros classique, mais dont l’accès est conditionné à une part minimale de 30 % d’unités de compte sur chaque versement. Cette contrainte vise à orienter l’épargnant vers une prise de risque partielle, même lorsqu’il recherche avant tout de la sécurité.

Le second fonds est Suravenir Opportunités 2. Il se distingue par une plus grande souplesse, puisqu’il autorise une allocation pouvant aller jusqu’à 100 % en fonds en euros, sans obligation d’unités de compte. En contrepartie, son rendement est progressif : plus la part d’unités de compte dans le contrat est élevée, plus la performance servie sur le fonds en euros augmente.

Source : Quantalys au 19/01/2026

*Les performances passées ne préjugent pas des performances futures.

Sur les années récentes, le fonds Suravenir Rendement 2 a servi un rendement inférieur à la moyenne des fonds en euros. Cette performance relativement modeste est d’autant plus notable que le fonds impose une contrainte d’investissement en unités de compte, ce qui réduit son attrait pour les profils très prudents.

Source : Fortuneo

*Les performances passées ne préjugent pas des performances futures.

Ces données montrent que, quel que soit le niveau d’exposition aux unités de compte, Suravenir Opportunités 2 a offert en 2024 une performance supérieure à celle de Suravenir Rendement 2. Même avec une part d’unités de compte faible, le rendement reste plus élevé.

Bien entendu, les performances passées ne préjugent pas des performances futures. Néanmoins, au regard des caractéristiques actuelles du contrat, il semble plus pertinent d’opter pour Suravenir Opportunités 2, notamment parce qu’il :

- offre un meilleur potentiel de rendement ;

- permet une allocation 100 % fonds en euros, adaptée aux épargnants à court terme ou très averses au risque ;

- ne pénalise pas les profils prudents par une obligation d’unités de compte.

Conseil de Goodvest : Vous cherchez un fonds en euros sécurisé, performant et responsable ? Dans l’assurance-vie Goodlife, vous avez accès au fonds en euros Objectif Climat essentiellement composé d’obligations vertes et proposant un rendement de 3,31 % en 2023 et 2024 !* Une solution unique pour allier performance et responsabilité !

*Les performances passées ne préjugent pas des performances futures.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Les supports en unités de compte de Fortuneo Vie

Le contrat Fortuneo Vie se distingue par une offre très étendue d’unités de compte, avec environ 370 supports disponibles. Cette diversité permet de couvrir l’essentiel des grandes classes d’actifs et de répondre à des stratégies d’investissement très différentes, en particulier en gestion libre.

Parmi ces supports, on retrouve notamment :

- 221 supports actions, couvrant les marchés français, européens et internationaux ;

- 67 supports obligataires, sur différentes maturités et niveaux de risque ;

- 9 FCPR, permettant d’investir dans des entreprises non cotées et de financer plus directement l’économie réelle. Parmi eux figure notamment le FCPR Eiffel Infrastructures Vertes, également disponible dans l’assurance-vie Goodvest ;

- 3 supports dédiés aux matières premières ;

- 24 supports immobiliers, incluant des SCPI, OPCI et SCI.

Le contrat donne également accès à 14 ETF, qui répliquent aussi bien des indices généralistes que sectoriels, parmi lesquels :

- des indices larges et très connus comme le MSCI World, le S&P 500, le Nasdaq 100 ou le CAC 40 ;

- des indices thématiques ou sectoriels, comme le MSCI Water.

Lire aussi : Quels sont les meilleurs ETF ?

Ces ETF constituent une solution pertinente pour les épargnants souhaitant construire un portefeuille en gestion libre tout en limitant les frais, en particulier face aux fonds actifs traditionnels.

Voici un échantillon des UC proposés dans le contrat Fortuneo Vie :

Source : Quantalys au 19/01/2026

Cet échantillon illustre un point clé du contrat Fortuneo Vie : de nombreux fonds affichent des frais élevés, avec :

- des frais de gestion annuels supérieurs à 1,5 %, voire proches de 2,5 % ;

- des frais de souscription pouvant atteindre 5 %, qui viennent s’ajouter aux frais propres au contrat d’assurance-vie.

Ces frais sont particulièrement pénalisants sur le long terme, car ils se cumulent avec les frais de gestion du contrat. Ils peuvent toutefois être largement évités en privilégiant les ETF, qui présentent en général des coûts nettement plus faibles.

La richesse de l’offre est donc à double tranchant :

- pour les investisseurs avertis, la gestion libre permet de sélectionner des ETF ou des supports peu chargés en frais afin d’optimiser la performance nette ;

- pour les épargnants moins expérimentés, la complexité de l’offre rend souvent nécessaire le recours à la gestion pilotée, avec le risque d’une allocation peu optimisée sur le plan des frais et une exposition à des fonds assortis de frais de souscription élevés.

Dans ce contexte, la qualité finale de l’investissement dépend fortement du niveau d’expertise de l’épargnant ou du choix du mode de gestion.

"

![]() Prendre rendez-vous

"

Prendre rendez-vous

"

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

Les frais du contrat Fortuneo Vie

Au-delà des performances et de la diversité des supports, l’analyse des frais est un élément central pour évaluer la qualité d’une assurance-vie. Dans le cas de Fortuneo Vie, les frais ne se limitent pas à ceux des supports d’investissement : ils se cumulent à plusieurs niveaux et peuvent, à long terme, peser significativement sur la performance nette de l’épargne.

Pour bien comprendre le coût réel du contrat, il est indispensable de distinguer :

- les frais de gestion du contrat d’assurance-vie ;

- les frais propres aux unités de compte sélectionnées ;

- les frais spécifiques à la gestion pilotée, le cas échéant.

Voici un tableau synthétique des principaux frais :

Source : Détail des frais du contrat Fortuneo Vie

Lire aussi : Quels sont les différents frais d'une assurance vie ?

Quel est le coût global du contrat d’assurance-vie Fortuneo Vie ?

Ces chiffres peuvent paraître complexes. En pratique, le coût réel dépend de votre mode de gestion et des supports choisis.

Dans tous les cas, les frais “socle” du contrat sont :

- 0,75 % par an sur les unités de compte ;

- 0,60 % par an sur le fonds en euros.

Si vous optez pour la gestion pilotée, il faut ajouter :

- 0,10 % par an, ce qui porte les frais de gestion du contrat à 0,85 % pour un contrat investi à 100 % en unités de compte.

À cela s’ajoutent ensuite les frais des supports sélectionnés. D’après la fiche de frais, le coût moyen des supports en gestion pilotée est de 1,99 % par an.

Au total, pour un portefeuille type en gestion pilotée : 0,85 % (frais du contrat + mandat) + 1,99 % (frais moyens des supports) soit environ 2,84 % de frais annuels.

À titre de comparaison, l’assurance-vie Goodvest applique :

- 1,9 % de frais annuels tout compris, incluant gestion, supports et accompagnement ;

- aucun frais d’entrée, d’arbitrage ni de rétrocommission opaque.

Cela permet une meilleure lisibilité des frais, tout en favorisant une stratégie d’investissement alignée sur l’intérêt de l’épargnant.

A long terme, cette différence de frais peut fortement impacter la performance de l’épargne.

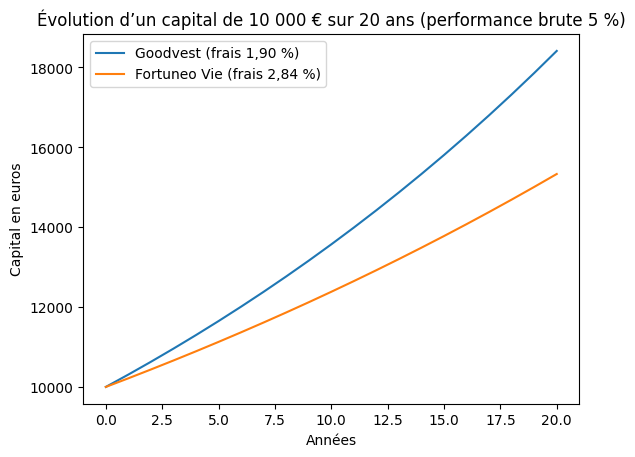

Pour mieux vous représenter cette différence,comparons l'évolution d'un capital de 10 000 € investi sur 20 ans avec une performance annuelle brute de 5 %, en tenant compte des frais.

En conséquence :

- Avec les frais Goodvest, le capital atteint environ 18 500 € au bout de 20 ans.

- Avec les frais de Fortuneo Vie (dans l’hypothèse d’un portefeuille en gestion pilotée tel que décrit précédemment), le capital atteint environ 15 400 €.

Soit un écart de plus de 3 000 euros représentant plus de 30 % du capital initialement investi !

Ce que vous obtiendrez de cet investissement dépend des performances futures du marché. L’évolution future est aléatoire et ne peut être prédite avec précision. Les marchés sont sujets à fluctuations et dépendent de plusieurs hypothèses telles que la durée d’investissement ou la volatilité future. Ces hypothèses découlent d’indicateurs statistiques et des classes d’actifs sous-jacentes. Il s’agit d’un résultat moyen dans le cas d’une évolution linéaire du portefeuille.

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Est-il possible d’investir de manière responsable avec Fortuneo Vie ?

Le contrat Fortuneo Vie ne met pas en avant une approche structurée de l’investissement responsable ni d’accompagnement dédié pour construire un portefeuille aligné avec des convictions environnementales ou sociales.

Cela étant, il donne accès à plusieurs dizaines de supports intégrant des critères de durabilité, comme :

- des fonds actions ISR ou thématiques climat ;

- des fonds intégrant des objectifs de réduction d’empreinte carbone.

Parmi eux figurent par exemple des fonds labellisés ou orientés transition écologique. En revanche, l’épargnant doit effectuer lui-même la sélection des supports en gestion libre, sans cadre méthodologique global ni pilotage dédié à l’impact.

Ainsi, investir de manière responsable avec Fortuneo Vie est possible, mais cela repose exclusivement sur votre propre expertise et sur votre capacité à analyser les fonds proposés.

Une alternative 100 % engagée : l’assurance-vie Goodvest

Goodvest propose une assurance-vie entièrement dédiée à l’investissement responsable, et plus précisément alignée avec les objectifs climatiques de l’Accord de Paris.

Ses principales caractéristiques reposent sur :

- une sélection rigoureuse des supports, excluant notamment les énergies fossiles, l’armement ou le tabac ;

- des thématiques d’investissement concrètes : eau, santé, transition énergétique, économie circulaire ;

- un accès à des supports innovants, comme des SCI durables et du private equity responsable, permettant de financer des entreprises à fort impact environnemental.

Cette approche fait de l’assurance-vie Goodvest une alternative cohérente pour les épargnants qui souhaitent préparer leurs projets financiers tout en donnant un sens environnemental et sociétal à leur épargne.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

Ceci ne constitue pas un conseil en investissement. Toutes les stratégies ne sont pas adaptées à tous. Toute décision d’investissement doit faire l’objet d’une étude de votre profil investisseur

et de vos objectifs.

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Les derniers articles dans la même catégorie

Tous les articles

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)