Accueil BlogStratégie d'investissement

BlogStratégie d'investissement

Comment investir 10 000 euros en 2026 : les meilleures stratégies selon votre profil

Comment investir 10 000 euros en 2026 : les meilleures stratégies selon votre profil

Par

Antoine Lagadec

•

Le

15

/

04

/

2026

•

10

minutes de lecture

10 000 euros, c'est le seuil à partir duquel l'investissement devient vraiment intéressant : assez pour diversifier, assez pour accéder à plusieurs classes d'actifs, assez pour que la fiscalité commence à jouer un rôle significatif. Mais c'est aussi un montant suffisant pour faire des erreurs coûteuses si l'on s'y prend sans méthode. Voici comment l'investir intelligemment en 2026.

Que faire avec 10 000 euros avant d'investir ?

Avant de choisir un placement, trois questions s'imposent :

- Pourquoi investissez-vous ?

- Pendant combien de temps pouvez-vous immobiliser cette somme ?

- Combien êtes-vous prêt à perdre temporairement ?

Ces réponses ne sont pas des formalités : elles déterminent l'intégralité de votre stratégie. Un épargnant qui investit 10 000 euros sans avoir répondu à ces questions prend le risque de se retrouver contraint de vendre ses actifs au pire moment, ou de placer son argent dans un support inadapté à son projet.

Définir son objectif et son horizon de placement

L'horizon de placement, c'est la durée pendant laquelle vous pouvez vous passer de votre capital. C'est lui qui conditionne le niveau de risque que vous pouvez raisonnablement prendre, bien plus que votre appétit pour la performance.

La logique est simple :

- les marchés financiers sont volatils à court terme, mais tendent à se valoriser sur la durée (du moins c’est ce que l’histoire nous enseigne, ce n’est pas forcément une certitude pour l’avenir). Un investisseur qui place ses 10 000 euros avec un horizon de 15 ans peut traverser une correction de 20 % sans paniquer, parce que le temps joue en sa faveur. Celui qui a besoin de son capital dans 18 mois ne peut pas se permettre ce scénario.

- certains placements à terme comme le PER ou les comptes à terme peuvent bloquer la disponibilité de l’épargne pendant une certaine durée. Si votre horizon ne correspond pas à la durée requise du placement vous pourriez rencontrer des problèmes de liquidité.

Concrètement :

- Horizon court terme (moins de 3 ans) : achat immobilier, financement de travaux, constitution d'un apport : privilégiez les placements liquides et sécurisés. Les livrets réglementés ou le fonds en euros d'une assurance-vie sont adaptés. Tolérer de la volatilité sur cette durée n'a aucun sens, sauf si vous souhaitez spéculer (ce que nous vous déconseillons).

- Horizon moyen terme (3 à 8 ans) : financement des études d'un enfant, création d'entreprise, grand projet de vie : vous pouvez intégrer une part d'unités de compte dans une assurance-vie, avec une allocation modérée en actions. La diversification fait ici tout son travail.

- Horizon long terme (plus de 8 ans) : retraite, transmission, constitution d'un patrimoine : l'exposition aux marchés actions peut être significative. C'est sur ces horizons que la performance potentielle est la plus élevée, et que la gestion pilotée responsable prend tout son sens.

L'erreur la plus fréquente consiste à surestimer son horizon par optimisme, puis à racheter ses placements prématurément lors d'une baisse des marchés, cristallisant ainsi une moins-value qui n'aurait été potentiellement que temporaire.

Conseil de Goodvest :Nos assurances-vie responsables s’adaptent à tous vos horizons de placement avec une allocation adaptée à votre profil. Plus votre horizon est court, plus votre allocation sera concentrée sur des fonds à faible risque (ou sécurisé comme c’est le cas avec notre fonds en euros Objectif Climat disponible sur notre assurance-vie Goodlife).

Ouvrez une assurance-vie fonds en euros responsable

Goodlife vous permet d’investir selon vos valeurs, sans complexité.

Constituer (ou vérifier) son épargne de précaution

Avant d'investir le moindre euro sur des supports potentiellement moins liquides, posez-vous une question : disposez-vous d'une réserve suffisante pour faire face à un imprévu sans toucher à vos placements ?

Cette épargne de précaution doit couvrir 3 à 6 mois de dépenses courantes. Pour un salarié avec des charges mensuelles de 2 000 euros, cela représente entre 6 000 et 12 000 euros. Pour un indépendant ou un chef d'entreprise, dont les revenus sont plus variables, on monte plutôt à 6 à 9 mois.

Si vos 10 000 euros constituent votre seule épargne, il serait imprudent de tout investir. Réservez une partie sur un support liquide, garanti et sans frais d'entrée. Plusieurs solutions existent :

Lire aussi : Épargne de précaution 2026 : le montant idéal selon votre situation

Une fois votre filet de sécurité en place, le reste de vos 10 000 euros peut être orienté vers des placements plus dynamiques et adaptés à votre horizon.

Envie d’un placement plus rentable que le Livret A ?

En ce moment, bénéficiez d'un taux boosté à 4,75 % garanti pendant 2 mois, puis 1,5% annuel brut* !

Évaluer sa tolérance au risque

La tolérance au risque, c'est votre capacité ,à la fois financière et psychologique, à supporter une baisse temporaire de la valeur de votre portefeuille. Ces deux dimensions sont aussi importantes l'une que l'autre.

Sur le plan financier, la question est objective : pouvez-vous vous permettre de voir vos 10 000 euros baisser à 8 000 euros pendant quelques mois sans que cela mette en péril vos projets ? Si votre réponse est non, votre portefeuille doit intégrer une part significative d'actifs défensifs.

Lire aussi : Quels sont les meilleurs placements financiers sans risque ?

Sur le plan psychologique, la question est plus personnelle :

- certains investisseurs encaissent une correction de 15 % sans perdre le sommeil ;

- d'autres rachètent leurs positions dès la première baisse significative, souvent au pire moment. Si vous ne vous connaissez pas encore en tant qu'investisseur, mieux vaut partir sur une allocation prudente et ajuster progressivement.

En pratique, on distingue généralement cinq profils de risque :

- Prudent : priorité à la préservation du capital, faible exposition aux marchés

- Modéré : équilibre entre sécurité et performance, allocation mixte

- Volontaire : acceptation d'une volatilité raisonnable pour viser un meilleur rendement potentiel

- Ambitieux : forte exposition aux marchés actions, horizon long terme

- Audacieux : allocation très dynamique, tolérance élevée à la volatilité

Ces profils ne sont pas figés : votre tolérance au risque évolue avec votre situation personnelle, professionnelle et patrimoniale. Chez Goodvest, avant toute souscription, nous proposons un questionnaire permettant de déterminer votre profil et d'y aligner votre allocation, sans que vous ayez à construire votre portefeuille vous-même.

Les supports en unités de compte présentent un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Dans quoi investir 10 000 euros ?

10 000 euros ouvre l'accès à une diversification réelle entre plusieurs classes d'actifs et plusieurs enveloppes fiscales. C'est précisément ce qui distingue ce montant de sommes plus modestes : vous pouvez simultanément sécuriser une partie de votre capital, l'exposer aux marchés financiers et accéder à des actifs alternatifs comme l'immobilier ou le non-coté. Le tout sans être un investisseur professionnel.

Tour d'horizon des principales options, de la plus défensive à la plus dynamique.

Lire aussi : 5 idées d'investissement rentable et accessible à tous

Les livrets réglementés : utiles, mais insuffisants seuls

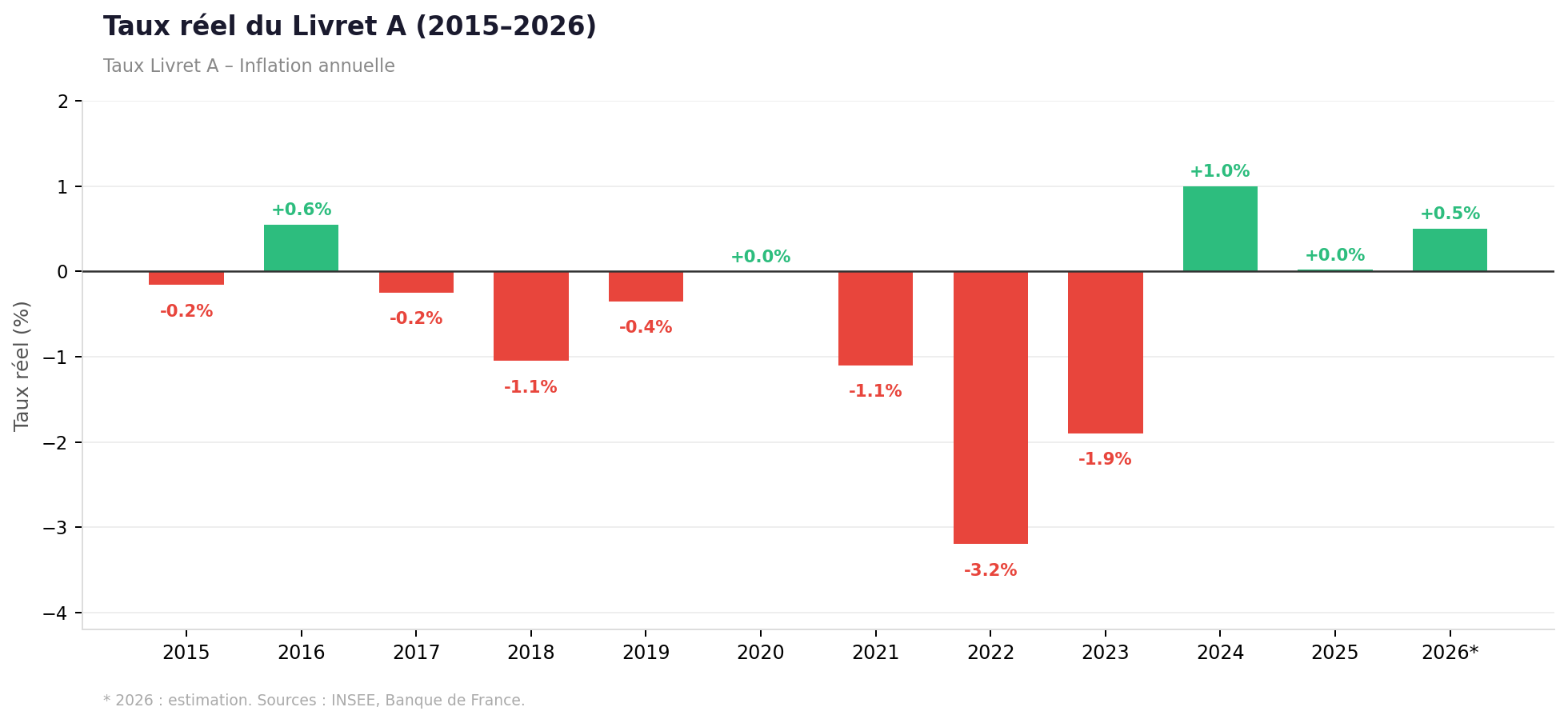

Les livrets réglementés ont un rôle clair : sécuriser votre épargne de précaution. Ils ne constituent pas une stratégie d'investissement à proprement parler. Avec un Livret A et un LDDS à 1,5 % depuis février 2026 et une inflation autour de 1 %, le rendement réel est légèrement positif (voire négatif selon les situations) mais trop faible pour faire croître un patrimoine sur la durée.

A titre d’exemple voici le rendement réel du Livret A (et du LDDS) durant ces dernières années :

L'erreur classique est d'y laisser dormir une somme bien supérieure à votre épargne de précaution par confort ou par habitude. En 2026, selon la Caisse des dépôts, les Français ont retiré 740 millions d'euros nets de leur Livret A en février (le cinquième mois consécutif de décollecte) au profit de l'assurance-vie, plus rémunératrice. Ce mouvement de fond illustre une prise de conscience croissante : le livret n'est qu'un point de départ, pas une destination.

Lire aussi : Combien rapportent 10 000 euros placés par mois ?

L'assurance-vie : l'enveloppe la plus polyvalente

L'assurance-vie reste le placement préféré des Français pour une bonne raison : elle combine souplesse, fiscalité avantageuse et accès à une large gamme de supports dans une seule enveloppe. Avec 10 000 euros, c'est souvent le premier choix à considérer.

Lire aussi : L'assurance-vie expliquée aux nuls : le guide pour débutant

Elle repose sur deux types de supports :

- Le fonds en euros : capital garanti par l'assureur, avec un effet cliquet (les intérêts sont définitivement acquis chaque année). Les rendements se situaient entre 2,5 % et 3,3 % en 2025 selon les contrats avec une moyenne de 2,65 % en 2026. C'est la brique défensive du portefeuille.

- Les unités de compte (UC) : investies sur les marchés financiers (actions, obligations, immobilier, actifs non cotés). Sans garantie en capital, mais avec un potentiel de performance supérieur sur le long terme.

La fiscalité devient véritablement attractive après 8 ans de détention : les gains bénéficient d'un abattement annuel de 4 600 euros (9 200 euros pour un couple) avant imposition. Vous pouvez effectuer des retraits partiels à tout moment (contrairement à une idée répandue, l'assurance-vie n'est pas un produit bloqué).

Chez Goodvest, deux contrats d'assurance-vie répondent à des besoins distincts :

- Goodvie (assurée par Generali) est une assurance-vie 100 % unités de compte, accessible dès 300 euros avec un versement mensuel de 50 euros. Elle permet d'investir dans 7 thématiques responsables (transition écologique, eau, forêts, santé, emploi…) et inclut depuis 2025 une poche immobilier durable.

- Goodlife (assurée par Spirica) est une assurance-vie multisupport intégrant le Fonds Euro Objectif Climat, un fonds en euros classifié Article 9 SFDR, investi exclusivement dans la transition écologique. Il a délivré 3,31 % net en 2023 et 2024, et 3,26 % en 2025. C'est le seul fonds en euros du marché dédié à la transition énergétique, une alternative cohérente pour les investisseurs souhaitant combiner protection partielle du capital et impact.

Ouvrez une assurance-vie responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

L'investissement en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Le PER : pour optimiser sa fiscalité avant la retraite

Le Plan d'Épargne Retraite est souvent sous-estimé en dehors des cabinets de gestion de patrimoine. Pourtant, pour un contribuable dans une tranche marginale d'imposition (TMI) de 30 % ou plus, il constitue l'un des leviers les plus puissants disponibles pour réduire ses impôts.

Lire aussi : Le PER pour "les nuls" : guide pour débutant

Le principe :

- vos versements sont déductibles de votre revenu imposable, dans la limite de 10 % de vos revenus professionnels de l'année précédente (plafonnés à 37 094 euros en 2025). Concrètement, si vous versez 6 800 euros sur un PER avec une TMI à 30 %, vous récupérez 2 040 euros sur votre prochaine déclaration d'impôts. Votre effort d'épargne réel n'est que de 4 760 euros. Pour calculer facilement votre économie d’impôt, nous avons créé un simulateur de versement sur un PER.

- comme pour l’assurance-vie, vos versements sont ensuite investis sur différents supports (unités de compte principalement) pour faire fructifier l’épargne jusqu’à la retraite. A mesure que l’horizon de la retraite approche, le contrat est rééquilibré progressivement vers une poche sécurisée pour conserver la valeur de l’épargne acquise.

La contrepartie :

- les fonds sont bloqués jusqu'à la retraite, sauf cas de déblocage anticipé prévus par la loi (achat de la résidence principale, décès du conjoint, invalidité…). Ce blocage est une contrainte, mais aussi une discipline : l'argent travaille sans être touché.

- en cas de déduction fiscale des versements, votre imposition à la sortie sera plus importante selon le mode de sortie choisie.

Le PER Goodvest fonctionne avec les mêmes thématiques responsables que Goodvie, les mêmes ETF durables et le même niveau de frais. Ainsi, pour quelqu'un qui dispose de 10 000 euros et paye de l'impôt, la question n'est pas "PER ou assurance-vie ?", c'est souvent les deux, en proportions adaptées à sa situation.

Ouvrez un PER responsable

Bénéficiez de 3 mois de frais offerts avec le code promo BLOG

La fiscalité dépend de la situation personnelle. Les performances passées ne préjugent pas des performances futures. L'investissement présente un risque de perte en capital.

Le PEA : pour investir en actions avec une fiscalité optimisée

Le Plan d'Épargne en Actions est l'enveloppe de référence pour investir sur les marchés actions européens. Son avantage principal : après 5 ans de détention, les gains sont exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux (18,6 % depuis 2026) restent dus.

Avec 10 000 euros, le PEA peut accueillir des ETF actions éligibles (notamment des ETF monde ou européens) pour une exposition large et peu coûteuse aux marchés financiers. Son plafond de versements est de 150 000 euros, ce qui laisse de la marge.

Deux limites à connaître :

- le PEA est restreint aux valeurs et fonds européens (même si des ETF internationaux y sont éligibles via un mécanisme de SWAP ou échange de performance, mais cela ne pourrait pas durer au regard des récents débats parlementaires),

- il ne donne accès ni à l'immobilier, ni aux obligations, ni à un fonds en euros.

Pour un portefeuille vraiment diversifié avec 10 000 euros, le PEA seul ne suffit pas. Il vient souvent en complément d’une assurance-vie et/ou d’un PER.

Lire aussi : PEA ou assurance-vie : que choisir ?

La pierre papier : accéder à l'immobilier sans en acheter

L'immobilier physique est hors de portée avec 10 000 euros, sauf à utiliser cette somme comme apport dans un projet d'emprunt, ce qui implique une capacité de remboursement et un horizon d'au moins 10 ans. En revanche, l'immobilier indirect (que l'on appelle "pierre papier") est parfaitement accessible.

- Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d'investir dans un parc immobilier professionnel mutualisé (bureaux, commerces, santé, logistique) à partir de quelques centaines d'euros. Les rendements moyens du marché se situaient autour de 4 à 5 % en 2025. Attention toutefois aux frais de souscription, souvent compris entre 8 et 10 % du capital, qui allongent mécaniquement la durée nécessaire pour rentabiliser l'investissement.

- Les SCI de rendement (Sociétés Civiles Immobilières) constituent une alternative plus flexible, avec une approche capitalisante : les loyers sont réinvestis dans le fonds plutôt que distribués, ce qui produit un effet intérêts composés. Goodvest intègre dans ses contrats (assurances-vie et PER) des SCI à impact social et environnemental (logements intermédiaires, coliving, crèches, bureaux économes en ressources) avec un objectif de rendement jusqu'à 5 % net des frais courants. La durée recommandée est d'au moins 5 ans, avec une immobilisation des parts pendant 4 ans.

Lire aussi : SCI et assurance-vie : la combinaison gagnante ?

Conseil de Goodvest : Le fait d’investir dans de l’immobilier via une assurance-vie ou un PER vous permet de profiter de la fiscalité attractive de ces deux enveloppes (déduction fiscale des versements pour le PER et fiscalité après 8 ans pour l’assurance-vie). C’est une bonne solution pour optimiser la fiscalité de l’immobilier qui, en propre, est bien plus lourde que celle des actifs financiers.

.jpg)

Investissez dans l'immobilier durable

Dès 100€ d'investissement, découvrez notre SCI

L'immobilier est un actif peu liquide. Le rendement cible n'est ni garanti ni contractuel.

Les ETF : la diversification à moindre coût

Un ETF (Exchange Traded Fund, ou fonds indiciel coté) réplique la performance d'un indice boursier (le CAC 40, le MSCI World, ou un secteur donné) en investissant dans toutes les entreprises qui le composent. Leur principal avantage : des frais de gestion très faibles (souvent entre 0,1 % et 0,5 % par an), bien inférieurs à ceux des fonds actifs.

Avec 10 000 euros, quelques ETF suffisent à constituer un portefeuille géographiquement et sectoriellement diversifié. Un ETF World expose par exemple à plus de 1 500 entreprises dans les pays développés en une seule transaction.

Lire aussi : Quels sont les meilleurs ETF en 2026 ?

Mais pour accéder aux ETF, il vous faut un contrat d’investissement adapté proposant ce type de supports :

- un PEA (pour les versions éligibles),

- une assurance-vie (attention de nombreuses assurances-vie n’en proposent pas)

- un PER (idem, de nombreux PER ne donnent pas accès aux ETF)

- un compte-titres ordinaire.

Dans une assurance-vie comme Goodvie ou Goodlife, les ETF sont présélectionnés par l'équipe de gestion selon des critères extra-financiers stricts (exclusion des énergies fossiles, alignement avec l'Accord de Paris, classification SFDR Article 8 ou 9). Cela évite le piège du greenwashing, où un ETF "ESG" se contente d'exclure le tabac et les armes, mais conserve une exposition significative aux majors pétrolières.

Lire aussi : Assurance vie et ETF : le combo gagnant ?

L'investissement en ETF présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Les actifs non cotés : pour diversifier au-delà des marchés

Les actifs non cotés (private equity, dette privée, infrastructures) ne sont pas réservés aux grandes fortunes. Ils sont aujourd'hui accessibles via certaines assurances-vie à partir de montants raisonnables, et bien qu’ils comportent des risques spécifiques de perte en capital, apportent une vraie diversification par rapport aux marchés financiers traditionnels.

- Les Infrastructures Vertes (via le fonds Eiffel Infrastructures Vertes, accessible dans les contrats Goodvest) permettent par exemple de financer des panneaux solaires, des éoliennes ou des bornes de recharge pour véhicules électriques en Europe. L'objectif de rendement dépasse 4 % net des frais du fonds, avec une exposition décorrélée des marchés actions. Le ticket d'entrée est de 500 euros, avec une durée recommandée de 4 à 5 ans minimum.

- Le private equity (investissement direct dans des entreprises non cotées) offre historiquement des performances supérieures aux marchés cotés sur longue période. Selon France Invest et EY, le private equity français a délivré en moyenne 13,3 % par an sur 10 ans (2014–2023), contre 10,5 % pour le CAC 40. Chez Goodvest, cette option est accessible à partir de 100 000 euros via la Gestion Privée. Elle ne s'adresse donc pas directement à un investisseur de 10 000 euros, mais à terme, à mesure que votre épargne grandit, pourrait vous intéresser dans une optique de diversification.

Conseil de Goodvest : Des infrastructures vertes disponibles dans vos contrats Goodvest peuvent être une excellente première étape pour diversifier facilement votre portefeuille avec des actifs décorrélé des marchés financiers !

Investir en actifs non cotés comporte un risque de perte en capital. Les rendements cibles ne sont ni garantis ni contractuels.

Investissez dans les infrastructures vertes

Pour diversifier votre investissement et financer des projets toujours plus concrets

Quelle enveloppe fiscale choisir pour vos 10 000 euros ?

En France, l'enveloppe dans laquelle vous investissez compte autant que les supports choisis. Deux portefeuilles identiques (mêmes ETF, même allocation) peuvent afficher des rendements nets très différents selon la fiscalité appliquée aux gains. Choisir la bonne enveloppe avant d'investir, c'est optimiser sa performance sans prendre de risque supplémentaire.

Voici les quatre enveloppes à connaître pour un investissement de 10 000 euros :

Conseil de Goodvest : Vous voulez en savoir plus sur la fiscalité des différentes enveloppes ? Voici nos différents guides :

- Tableaux de la fiscalité de l'assurance-vie

- Tout savoir sur fiscalité du PER : versement, rachats, sortie, succession

Faut-il choisir entre ces enveloppes ?

Pas nécessairement. Avec 10 000 euros, plusieurs combinaisons sont possibles et souvent plus efficaces qu'une enveloppe unique :

- Profil prudent : Livret (épargne de précaution) + assurance-vie multisupport avec fonds euros

- Profil équilibré : assurance-vie (UC + fonds euros) pour la souplesse

- Profil dynamique avec objectif retraite : PER pour optimiser la fiscalité + assurance-vie pour garder de la liquidité

- Profil dynamique sans contrainte de liquidité : PEA pour les actions européennes (et ETF européens) + assurance-vie pour la diversification

Le choix optimal dépend de votre situation fiscale, de votre horizon et de vos projets. Nos conseillers Goodvest peuvent vous aider à identifier la combinaison la plus adaptée à votre cas, sans frais et sans engagement.

Échangez avec un conseiller Goodvest

Nos experts sont là pour vous accompagner

La fiscalité dépend de la situation personnelle et peut évoluer. Les performances passées ne préjugent pas des performances futures.

Exemples d'allocations pour 10 000 euros selon votre profil

Les sections précédentes ont posé le cadre. Il s'agit maintenant de passer à la pratique : comment répartir concrètement 10 000 euros selon son profil de risque et son horizon ?

Les exemples ci-dessous sont indicatifs. Ils illustrent une logique d'allocation, pas une recommandation personnalisée, votre situation réelle peut justifier des ajustements significatifs.

Profil prudent : Priorité à la sécurité du capital

- Horizon typique : 3 à 5 ans

- Objectif : préserver le capital, générer un rendement modeste, rester liquide

- Rendement historique moyen indicatif : 1,5 % à 3 % par an*

L'essentiel du capital est sécurisé. La poche immobilière apporte un potentiel de rendement complémentaire sans exposition aux marchés actions.

Profil équilibré : Performance et sérénité

- Horizon typique : 5 à 10 ans

- Objectif : faire croître le capital progressivement, accepter une volatilité modérée

- Rendement historique moyen indicatif : 3 % à 5 % par an*

L'équilibre entre fonds euros et unités de compte permet d'amortir les phases de volatilité tout en captant une partie de la croissance des marchés sur la durée.

Profil dynamique : Maximiser le potentiel de rendement

- Horizon typique : 8 ans et plus

- Objectif : construire un patrimoine sur le long terme, accepter les fluctuations à court terme

- Rendement historique moyen indicatif : 5 % à 8 % par an*

Sur cet horizon, l'exposition majoritaire aux marchés actions est cohérente avec la capacité à traverser des cycles baissiers sans racheter ses positions. La poche non cotée apporte une diversification supplémentaire par rapport aux marchés financiers traditionnels.

*Les rendements historiques indiqués sont des moyennes de marché observées sur longue période (sources : Banque de France, France Invest, données de marché). Ils ne constituent en aucun cas une promesse de rendement futur. Les unités de compte présentent un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Les rendements des actifs immobiliers et non cotés ne sont ni garantis ni contractuels. Ces exemples sont fournis à titre indicatif et ne constituent pas un conseil en investissement.

Les erreurs à éviter avec 10 000 euros

Investir 10 000 euros avec méthode, c'est aussi savoir ce qu'il ne faut pas faire. Voici les six pièges les plus fréquents.

- Investir sans épargne de précaution. Placer l'intégralité de ses 10 000 euros sans conserver de réserve liquide, c'est s'exposer à devoir vendre ses positions en urgence, souvent au pire moment. Une moins-value temporaire devient définitive si vous êtes contraint de racheter pour financer un imprévu.

- Surestimer son horizon de placement. Beaucoup d'épargnants se croient prêts à rester investis 10 ans, puis vendent dès la première correction. Avant de choisir un support, posez-vous la question honnêtement : de combien de temps puis-je réellement me passer de cette somme ?

- Concentrer ses placements sur un seul actif. Un portefeuille exposé à un seul secteur ou une seule classe d'actif amplifie les pertes sans offrir de compensation ailleurs. Avec 10 000 euros, vous avez précisément la capacité de diversifier, ne pas en profiter est une occasion manquée et risquée.

- Négliger les frais. Un écart de 1 % de frais annuels représente une différence de performance de l'ordre de 20 % sur 20 ans. Vérifiez systématiquement les frais d'entrée, de gestion, des fonds sous-jacents et d'arbitrage avant de souscrire.

- Confondre rendement élevé et bon investissement. Un rendement à deux chiffres est toujours la contrepartie d'un risque élevé. La crise du crowdfunding immobilier en 2024-2025 (retards, procédures collectives) en est l'illustration récente. Un bon investissement est un investissement que vous comprenez entièrement.

- Attendre le bon moment pour investir. Le market timing échoue dans la grande majorité des cas, même pour les professionnels. Si vous hésitez à investir d'un coup, les versements programmés permettent de lisser le prix d'entrée dans le temps et d'éliminer la pression psychologique du timing

Lire aussi : Les 6 erreurs à éviter pour investir son argent

Comment investir selon le montant de votre épargne ?

Voici nos différents articles sur la bonne manière d’investir en fonction du montant de votre épargne :

- Comment bien investir avec 500 euros ?

- Comment bien investir avec 1000 euros ?

- Comment bien investir avec 2 000 euros ?

- Comment bien investir avec 5 000 euros ?

- Comment bien investir avec 20 000 euros ?

- Comment bien investir avec 30 000 euros ?

- Comment bien investir avec 40 000 euros ?

- Comment bien investir avec 50 000 euros ?

- Comment bien investir avec 60 000 euros ?

- Comment bien investir avec 150 000 euros ?

- Comment bien investir avec 200 000 euros ?

- Comment bien investir avec 400 000 euros ?

Antoine Lagadec

Rédacteur spécialisé Finance et Juridique

Juriste d’affaires et économiste de formation, Antoine Lagadec rédige des contenus pédagogiques sur l’investissement, l’épargne et l’immobilier afin d’aider les épargnants à mieux comprendre leurs options et à construire une stratégie d’investissement adaptée à leurs objectifs.

Questions fréquentes en Stratégie d'investissement

Faut-il rembourser ses crédits avant d'investir 10 000 euros ?

Vaut-il mieux investir 10 000 euros en une fois ou progressivement ?

Comment sont imposés les gains sur 10 000 euros investis ?

Peut-on investir 10 000 euros dans les cryptomonnaies ?

Les derniers articles dans la même catégorie

Tous les articles

.jpg)

Nos experts sont à votre service

Bénéficiez des conseils personnalisés de nos spécialistes en investissement responsable.

Prendre rendez-vous

.jpg)